一、报告摘要

2026年是固态电池产业从“技术验证”向“规模化量产”跨越的关键元年,广汽、长安、宁德时代等头部企业密集披露技术突破与产能落地消息,行业技术路线呈现“硫化物、氧化物、聚合物”三足鼎立格局,应用场景从高端细分市场向新能源汽车、大型储能主流领域加速渗透。本报告通过对比主流固态电池技术路线核心差异、头部企业竞争力(技术、产能、订单、生态),结合行业政策与市场空间,明确不同企业的投资逻辑与风险点,结论显示:生态型巨头(宁德时代、比亚迪)具备长期配置价值,攻坚型龙头(清陶能源、国轩高科)短期弹性突出,场景型先锋(国晟科技、亿纬锂能)有望凭借差异化突围,建议投资者根据风险偏好与持仓周期,采取“核心+卫星”配置策略。

二、行业核心背景:政策+技术+需求三重驱动,产业化拐点确立

(一)行业阶段:中试向量产过渡,2026年为关键元年

当前固态电池产业已突破“技术瓶颈-成本高企”双重制约,进入中试量产关键阶段:头部企业实验室能量密度普遍突破400Wh/kg,部分企业(如久功科技)达430-440Wh/kg;中试产线良率从2025年的47%提升至2026年初的82%(恩捷股份硫化物电解质);成本端通过工艺优化(如干法电极)与规模效应,预计2027年可降至1.5元/Wh以下,具备商业化基础。2026年1月,广汽、上汽、长安联合20余家企业成立技术联盟,同步安全新国标落地,标志着行业产业化进程全面提速。

(二)政策护航:“标准-资金-安全”三位一体支撑

政策层面形成全方位支持体系:一是标准护航,2026年固态电池首部安全新国标落地,明确分类体系与安全要求,规范行业发展;二是资金支持,国家新型政策性金融工具重点倾斜固态电池项目(如国晟科技铁岭项目入选);三是需求引导,新能源汽车补贴政策向高能量密度、高安全性产品倾斜,推动车企加速固态电池装车验证。

(三)市场空间:2028年国内突破500亿元,细分场景爆发

据行业测算,2026年国内固态电池(含半固态)市场规模将达100亿元,2028年突破500亿元,2030年超1500亿元,年复合增长率超80%。细分场景中,新能源汽车占比超60%(2028年装车率预计达10%),低空经济(渗透率30%+)、人形机器人(需求超5GWh)、高端储能等场景快速崛起,成为行业增长核心增量。

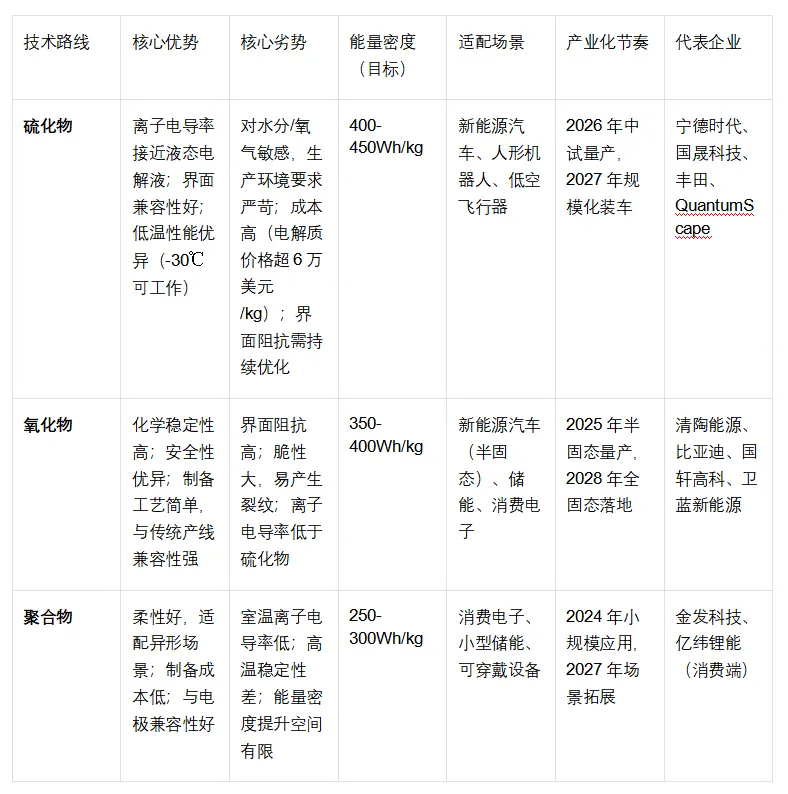

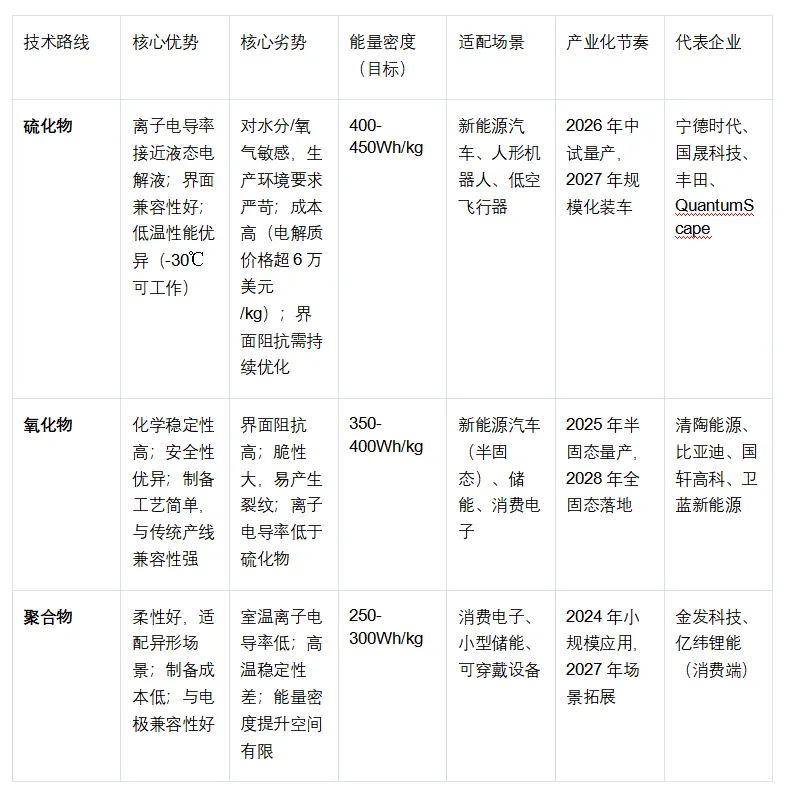

三、主流固态电池技术路线对比:优劣势与商业化前景

当前固态电池核心技术路线分为硫化物、氧化物、聚合物三类,各路线依托自身特性适配不同场景,形成差异化竞争格局,核心对比如下:

核心结论:硫化物路线是长期主流方向(适配高端场景,能量密度优势显著),氧化物路线短期具备产业化优势(兼容性强、成本可控),聚合物路线聚焦细分低端场景,三者将长期共存,而非替代关系。

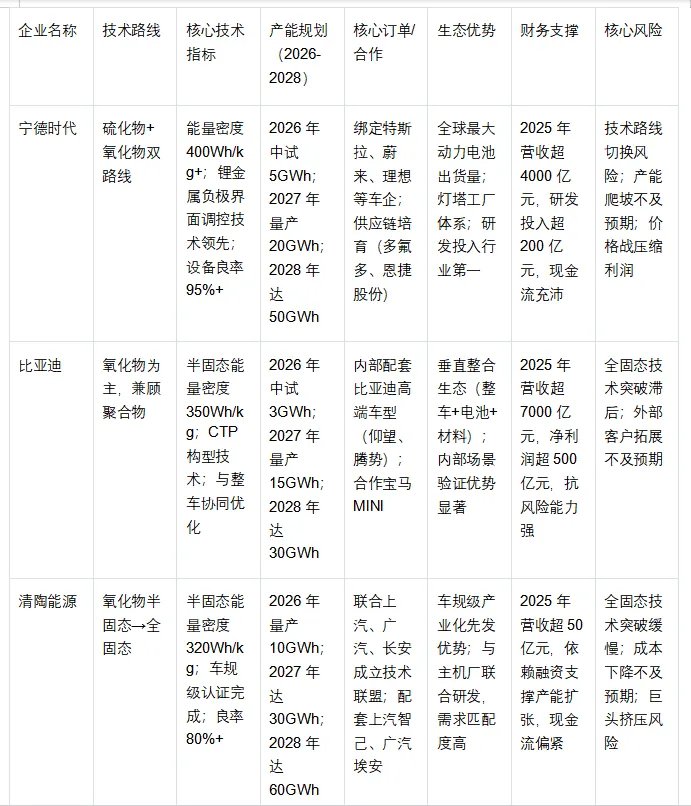

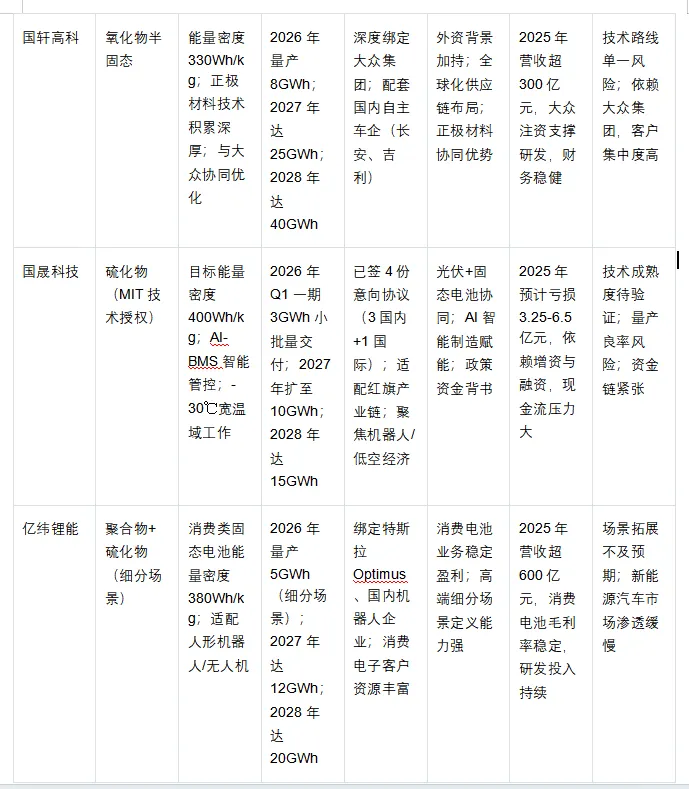

四、主流企业竞争力对比:三大阵营,差异化突围

当前固态电池赛道已形成“生态型巨头、攻坚型龙头、场景型先锋”三大阵营,各阵营依托资源禀赋构建核心竞争力,核心对比维度涵盖技术、产能、订单、生态、财务五大方面,具体如下:

(一)阵营划分与核心企业概况

1.第一阵营:生态型巨头(宁德时代、比亚迪):依托全产业链布局与规模优势,覆盖多技术路线,具备“技术-产能-市场”全闭环能力,定义行业标准与节奏。

2.第二阵营:攻坚型龙头(清陶能源、国轩高科、卫蓝新能源):聚焦单一技术路线(氧化物为主),深耕车规级市场,与主机厂深度绑定,产业化进度领先,短期弹性突出。

3.第三阵营:场景型先锋(国晟科技、亿纬锂能、久功科技):聚焦高端细分场景(人形机器人、低空经济等),通过差异化技术与场景绑定,避开与巨头正面竞争,长期成长空间广阔。

(二)核心企业多维度对比

(三)阵营核心竞争力总结

1.生态型巨头:核心优势在于“体系化能力”,并非单一技术领先,而是凭借规模效应、供应链掌控力、客户绑定度,实现“技术落地即规模化”,长期确定性最高,但短期弹性弱于中小龙头。

2.攻坚型龙头:核心优势在于“产业化先发”,聚焦氧化物路线,率先完成车规级认证与量产交付,绑定头部车企,短期受益于行业产业化提速,弹性突出,但长期面临技术路线单一与巨头挤压风险。

3.场景型先锋:核心优势在于“差异化突围”,避开新能源汽车红海市场,聚焦机器人、低空经济等高价值细分场景,技术路线匹配场景需求(如国晟科技硫化物适配低温/高安全场景),长期成长空间广阔,但短期业绩贡献有限,技术验证风险较高。

五、投资逻辑与估值对比

(一)各阵营投资逻辑拆解

1. 生态型巨头(宁德时代、比亚迪):长期配置核心,赚“成长+估值切换”的钱

投资逻辑:① 技术路线分散,规避单一路线风险;② 产能规划循序渐进,匹配行业需求节奏,产能利用率有保障;③ 客户资源优质且分散,业绩稳定性强;④ 财务支撑充足,可承受长期研发投入与产能扩张。适合风险偏好低、持仓周期长(2-3年)的投资者,核心收益来自行业增长与估值从周期向科技成长切换。

2. 攻坚型龙头(清陶能源、国轩高科):短期弹性标的,赚“产业化提速”的钱

投资逻辑:① 氧化物路线短期产业化优势显著,2026-2027年是量产交付高峰期;② 与主机厂深度绑定,订单确定性高,业绩释放节奏清晰;③ 当前估值尚未完全反映产业化红利,存在估值修复空间。适合风险偏好中高、持仓周期中短期(1-2年)的投资者,核心收益来自产能爬坡与订单兑现,但需警惕技术迭代与竞争加剧风险。

3. 场景型先锋(国晟科技、亿纬锂能):长期成长标的,赚“场景爆发”的钱

投资逻辑:① 聚焦的机器人、低空经济等场景处于爆发前夜,需求增速远超新能源汽车行业;② 技术路线与场景高度匹配,形成差异化竞争壁垒;③ 与国晟科技光伏业务、亿纬锂能消费电池业务形成协同,降低单一业务风险。适合风险偏好高、持仓周期长(2-3年)的投资者,核心收益来自场景爆发与市场份额提升,但需警惕技术验证失败与场景拓展不及预期风险。

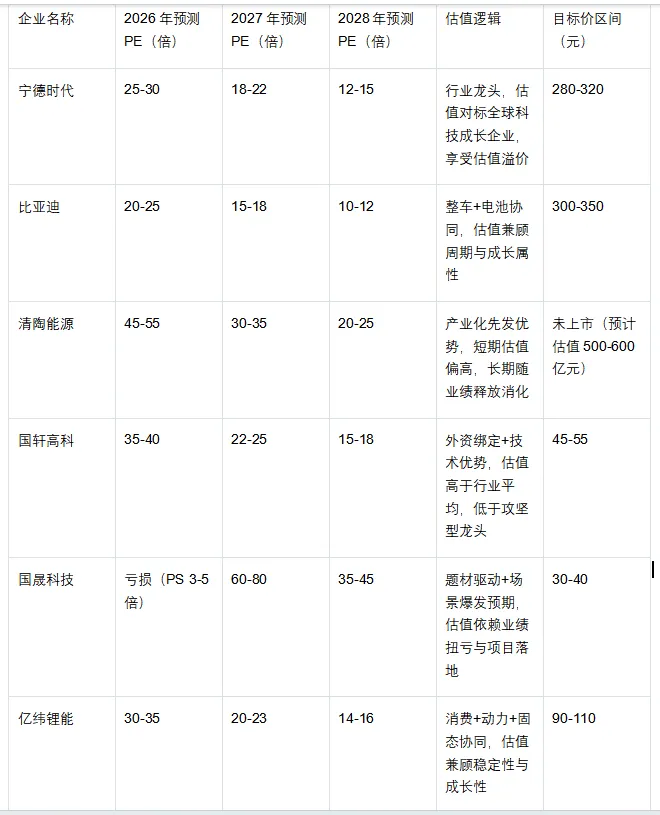

(二)核心企业估值对比(2026-2028年)

注:估值基于2026-2028年业绩预测,综合行业平均估值、企业竞争力与成长确定性测算,不构成投资建议。

六、风险提示

(一)行业共性风险

1.技术迭代风险:固态电池技术尚未完全成熟,若新型技术路线(如无锂负极、氧聚复合电解质)突破,可能导致现有技术路线被颠覆;

2.产业化不及预期风险:成本下降、良率提升、车规级认证进度滞后,导致商业化进程推迟;

3.政策调整风险:新能源汽车补贴退坡、安全标准修订,影响行业需求与企业盈利;

4.竞争加剧风险:更多企业进入赛道,引发价格战,压缩行业整体毛利率。

(二)企业个性风险

1.生态型巨头:技术路线切换成本高;产能扩张过快导致利用率不足;海外市场拓展受阻;

2.攻坚型龙头:技术路线单一,抗风险能力弱;依赖单一主机厂,客户集中度风险;全固态技术突破滞后;

3.场景型先锋:技术成熟度待验证,量产良率风险;细分场景需求爆发不及预期;资金链紧张,影响产能扩张。

七、投资建议与结论

(一)投资建议

结合行业趋势、企业竞争力与估值水平,建议采取“核心+卫星”配置策略,具体如下:

1.核心配置(60-70%仓位):选择生态型巨头宁德时代、比亚迪,具备长期成长确定性与抗风险能力,适合作为持仓核心,赚取行业增长红利;

2.卫星配置(20-30%仓位):选择攻坚型龙头国轩高科(估值合理、外资绑定)与场景型先锋亿纬锂能(业绩稳定、场景清晰),提升组合弹性;

3.弹性配置(10%以内仓位):风险偏好高的投资者可少量配置国晟科技,博弈固态电池项目落地与场景爆发带来的估值修复,但需严格控制仓位,警惕风险。

核心跟踪指标:各企业固态电池产能爬坡进度、良率数据、车规级认证进展、客户订单落地情况;行业成本下降幅度、技术突破动态、政策调整方向。

(二)结论

2026年固态电池产业正式进入产业化元年,技术路线多元化、场景应用细分化、竞争格局梯队化成为核心特征。生态型巨头凭借体系化能力占据长期主导地位,攻坚型龙头依托产业化先发优势享受短期红利,场景型先锋通过差异化布局打开长期成长空间。投资者应摒弃“单一技术路线”或“单一企业”的押注思维,结合自身风险偏好与持仓周期,构建多元化配置组合,在把握行业增长红利的同时,规避技术、产业化与竞争风险。长期来看,固态电池作为新能源产业的核心升级方向,市场空间广阔,具备长期投资价值,核心企业的竞争力将最终体现为技术转化能力、场景适配能力与生态整合能力。

声明:文章部分内容AI协助整编而成,仅供学习、交流、参考。不作为任何投资或决策依据。投资有风险、入市需谨慎!