INEW · 观察

当中国新型储能累计装机在2025年突破1亿千瓦大关,占全球总装机40%以上的同时,中国新能源汽车单月零售渗透率在12月首次突破60%。这两个看似独立的数字,共同标记了中国能源体系一场静默而深刻的革命——电力系统与交通系统正以前所未有的速度协同转型。

2025年,储能行业告别了持续五年的“强制配储”政策依赖,真正迈入市场化运营的新纪元;新能源汽车则完成了从“政策驱动”到“市场主导”的历史性跨越,全年零售规模超1380万辆。本文基于武汉新能源研究院的行业观察,整合年度关键信息,深度解析这两大领域的进展、联动与未来。

01

一、储能产业:从配套角色到系统支柱的跃迁

1.1 规模爆发:全球第一市场的确立

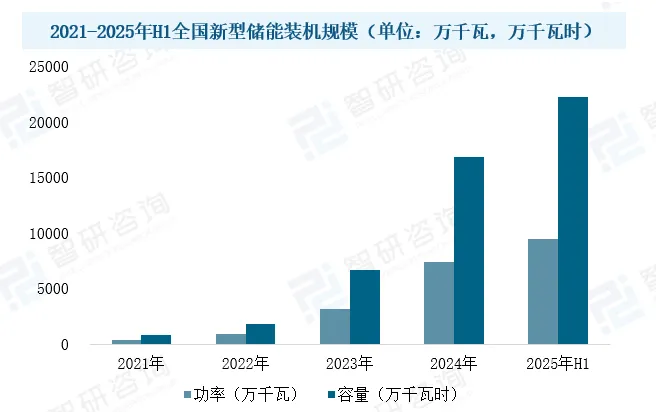

2025年是中国储能行业的分水岭。根据国家能源局数据,截至9月底,中国新型储能装机规模已超过1亿千瓦(100GW)。这一数字意味着“十四五”期间的新型储能装机量,较“十三五”实现了惊人的32倍增长。

图源.中关村储能产业技术联盟、智研咨询整理

全球格局因此重塑:中国、欧洲和美国占据了全球储能约90% 的市场份额,其中中国市场规模占比高达50%-60%,稳居世界第一。仅从电池环节看,2025年前三季度全球储能电芯累计出货410.45GWh,同比增长98.5%,其中前十名企业均为中国企业,合计市占率达到89.9%。

1.2 政策转向:市场化机制全面激活

2025年初,国家发改委出台的136号文明确取消了新能源项目强制配储要求。这一转变非但没有冷却市场,反而激发了真实需求。政策逻辑从“行政配置指标”转向“能源资产价值发现”,储能从新能源的“附属成本”转变为可独立参与市场交易的基建型资产。

配套政策体系迅速完善:绿电直连政策(发改能源〔2025〕650号)允许新能源发电通过专线直供用户,储能成为优化经济性的关键手段;虚拟电厂指导意见(发改能源〔2025〕357号)则赋予分布式储能参与电力市场交易的主体地位。储能项目的盈利模式,从单一的价差套利,扩展至参与现货市场、辅助服务、容量补偿等多渠道收益。

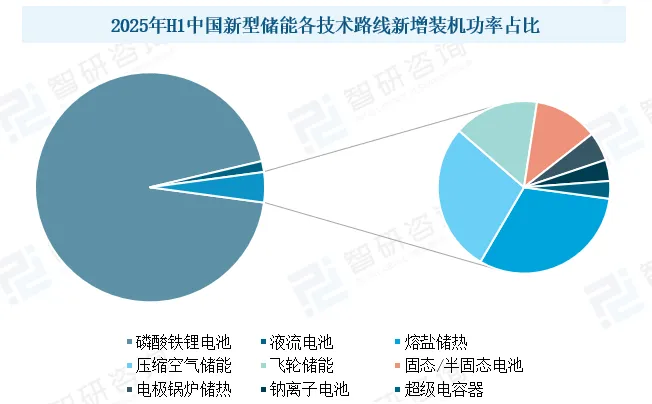

1.3 技术图谱:锂电主导与多元探索并行

技术路线上,2025年呈现“一超多强”的格局:

◉ 磷酸铁锂电池仍是绝对主力,在国内新增新型储能装机中占比高达91%。技术迭代聚焦于大容量电芯,从280Ah向314Ah、500+Ah演进,系统能量密度不断提升,2025年源网侧系统中标均价已降至0.44元/Wh,三年内降幅达71%。

图源.中关村储能产业技术联盟、智研咨询整理

◉ 多元技术路线加速商业化:压缩空气储能突破300MW单体规模;全钒液流电池建成全球最大GWh级电站;钠离子电池能量密度突破348.5Wh/kg,多个示范项目投运;飞轮储能在快速调频场景扩大应用。

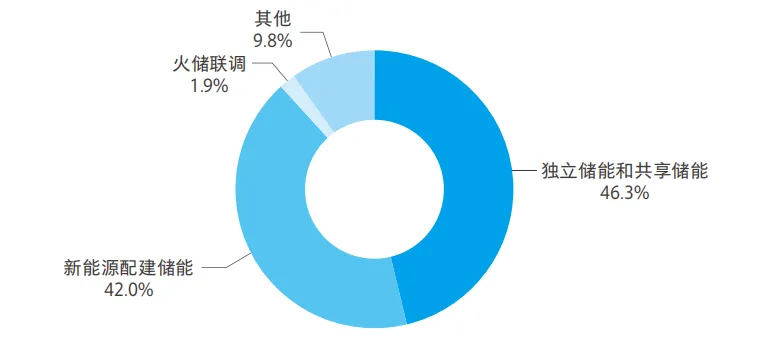

1.4 应用深化:独立储能成为中流砥柱

应用场景的结构发生了根本性变化。截至2024年底的数据显示:

◉ 独立储能/共享储能装机规模占总装机约46%

◉ 新能源配建储能占比约42%

◉ 用户侧储能占比显著收缩

图源.《中国新型储能发展报告(2025)》

独立储能的崛起标志着行业价值的重估——储能不再是“配建”的被动角色,而是作为电网的主动调节资源和灵活性资产,通过市场化交易实现其全生命周期价值。

更值得关注的是,构网型储能在2025年迎来爆发,新增装机达4.57GW/15.33GWh,接近2024年总量的两倍。它能够像传统发电机一样,主动为电网提供电压和频率支撑,这对于新能源高渗透率地区的电网稳定至关重要。

1.5 产业链格局:头部集中与专业分化

储能产业链在2025年竞争加剧,格局日益清晰,主要呈现三类参与者:

◉ 专业系统集成商:如海博思创、中车株洲所等,凭借对电力系统的深刻理解和定制化解决方案能力占据优势。海博思创2023年储能系统收入达69.27亿元,近三年年均增长率超225%。

◉ 电池制造商:以宁德时代、比亚迪、亿纬锂能为代表,凭借电芯核心技术向下游集成延伸。2024年前五大企业出货量合计占比达74%,其中宁德时代全球市占率近四成。

◉ PCS及电力设备厂商:如阳光电源、华为数字能源、科华数据等,从电力电子侧切入。阳光电源2023年储能系统营收178.01亿元,同比增长75.8%,其全球化布局尤为突出。

02

新能源汽车:渗透率突破60%的主导时代

2.1 市场拐点:每十辆车中有六辆是新能源

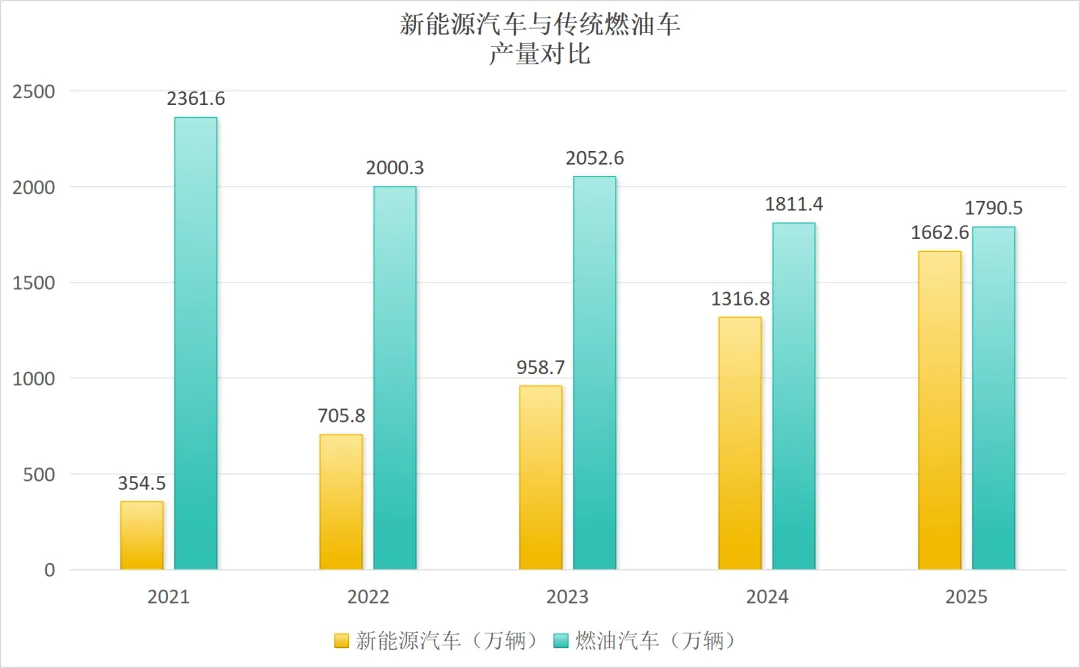

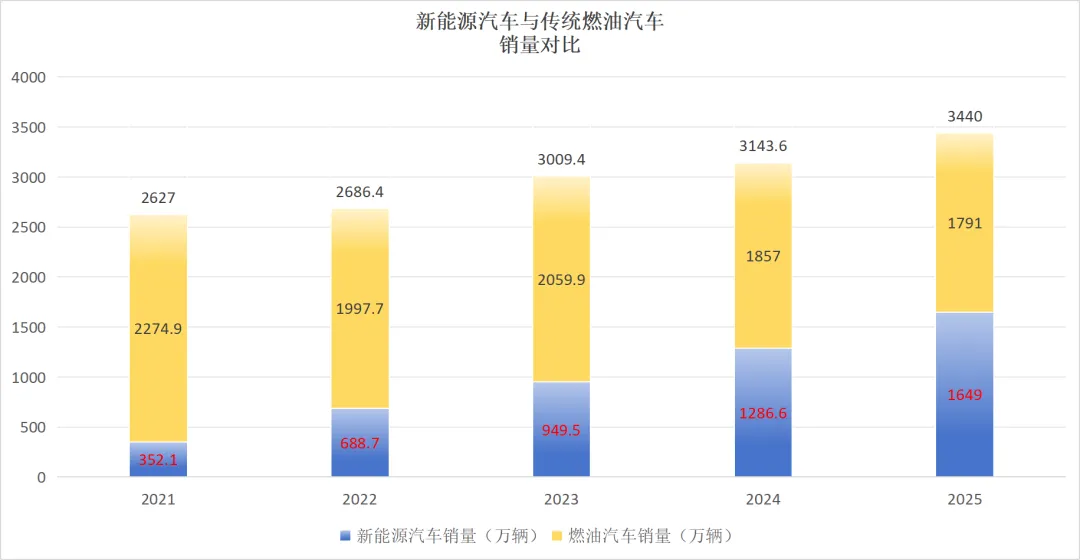

我国新能源汽车连续11年位居全球第一。2025年,在政策利好、供给丰富和基础设施持续改善等多重因素共同作用下,新能源汽车持续增长,产销量突破1600万辆。

图源.中国石油报

2025年,新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%,新能源汽车新车销量达到汽车新车总销量的47.9%,较去年同期提高7个百分点。

2.2 竞争格局:自主品牌全面掌控主导权

市场竞争呈现鲜明的“分化”与“集中”特征:

◉ 头部自主品牌断层领先:比亚迪全年销量突破460万辆,包揽国内车企、品牌及全球新能源车市场三项销量冠军;吉利汽车新能源销量达168.78万辆,同比增长90%。

◉ 新势力阵营剧烈洗牌:零跑汽车以59.66万辆的年交付量成为新势力销冠;鸿蒙智行(华为系)全年交付58.91万辆;而理想汽车是主流新势力中唯一销量同比下滑的品牌。全年至少有7家车企面临淘汰,市场出清加速。

◉ 渗透率差距悬殊:自主品牌新能源车零售渗透率长期维持在50%以上,11月达79.6%,远超豪华品牌的32.9%和合资品牌的6.8%。

2.3 技术突破:超快充与智能驾驶并进

2025年的技术突破集中在两个维度:

◉ 能源补充效率:超快充成为主流方向。比亚迪发布1000伏高压平台及全液冷兆瓦闪充终端;巨湾技研实现“充电6分钟,续航增加80%”,且成本仅比普通快充电池高5%-8%。

◉ 智能驾驶等级:政策取得历史性突破。四部门联合发布通知,向长安深蓝SL03、极狐阿尔法S5颁发L3级有条件自动驾驶车辆准入许可,在全球范围内首次明确了系统激活状态下的事故责任主体(车企及供应商),为高级别自动驾驶商业化扫清了法律障碍。

2.4 出海进阶:从产品贸易到本地化深耕

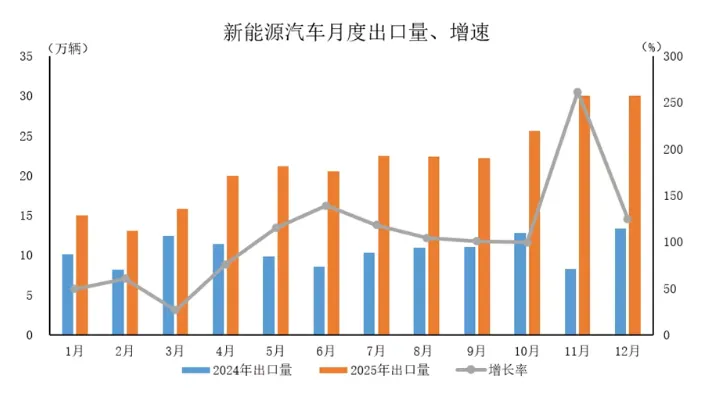

新能源汽车出口成为核心增长极。2025年1-11月,全国新能源汽车出口量达231.5万辆,同比增长1倍,占汽车总出口量超三分之一。出海模式也在升级,从单纯的整车出口,转向本地化生产、技术合作和长期战略协议,以应对贸易壁垒和政策不确定性。

图源.中汽协会数据

03

产业协同:电力与交通的绿色纽带

储能与新能源汽车并非孤立发展,二者通过电池技术和能源管理形成了深度的产业协同与循环。

3.1 技术同源与成本联动

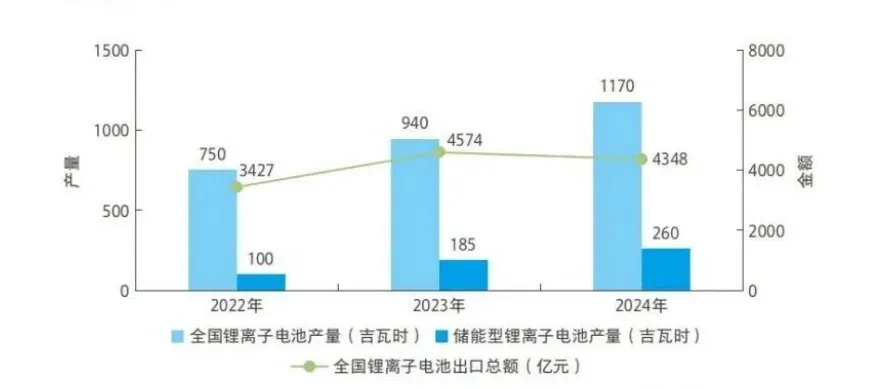

新能源汽车的规模化极大地推动了动力电池技术进步和成本下降,这些成果直接外溢至储能领域。2025年,储能型锂离子电池产量达2.6亿千瓦时,占锂离子电池总产量的22%,且连续三年提升。两者共享技术创新,如大电芯、CTP/无模组结构等,共同摊薄研发与制造成本。

图源.《中国新型储能发展报告(2025)》

3.2 车网互动与生态融合

随着“光储充放”一体化充电站、换电站的推广,新能源汽车与储能的结合点日益增多。新能源汽车的电池包,在特定场景下可被视为分布式储能单元,通过虚拟电厂(VPP) 聚合,参与电网调节。2025年VPP政策明确设定到2030年形成5000万千瓦调节能力的目标,为车网互动创造了市场空间。

3.3 循环经济的闭环

动力电池的梯次利用为储能提供了潜在的、成本更低的电池来源。尽管当前该市场尚未完全成熟,但2025年已有技术尝试通过电芯级开关控制,使梯次电池寿命延长30%,容量衰减降低50%。同时,强制性的《电动汽车用动力蓄电池安全要求》(GB38031-2025)将“不起火、不爆炸”纳入标准,提升了整个生命周期的安全基准。

04

挑战与未来:高质量发展的核心命题

4.1 储能:安全与效益的双重挑战

当前储能的挑战已从“建不建”转向“用不用得好”。随着强制配储取消,真实调用率和全生命周期内部收益率(IRR)成为衡量项目成败的新维度。行业面临的核心挑战更加具体:

◉安全警钟长鸣:2025年,全球仍报告了近30起储能安全事故。热失控风险是悬在行业头上的“达摩克利斯之剑”。即将实施的GB/T 42288-2022《电化学储能电站安全规程》 强制标准,对消防、电气安全提出了更严苛的要求,预计将淘汰一批不符合标准的中小产能。

◉盈利模式稳定性:尽管收益渠道多元化,但现货市场价格波动剧烈,辅助服务市场规则仍在完善,储能项目的收益存在不确定性。如何通过金融工具(如期权合约)设计风险对冲机制,是行业下一步必须解决的课题。

◉技术可靠性验证:钠离子、液流电池等新技术虽已示范,但其长达20年的使用寿命和可靠性仍需时间验证。大规模集成下的效率衰减、运维成本是隐藏的挑战。

4.2 新能源汽车:从市场扩张到价值提升

当渗透率突破60%,市场从增量竞争转向存量竞争,行业面临:

◉ 利润与规模的平衡:激烈价格战挤压企业利润,并将压力传导至全供应链。

◉ 核心技术攻坚:在全固态电池、高端车规芯片等领域,仍与国际领先水平存在差距。

◉ 全球化深度:出口量猛增,但本地化生产、售后服务网络建设和品牌文化认同仍需时间。

4.3 “十五五”前瞻:结构分化与系统融合

展望“十五五”,新能源行业的核心逻辑将是“结构判断力”。政策不再创造需求,而是为市场机制搭建舞台。企业竞争力将取决于:

◉ 是否选对细分赛道:是聚焦电网侧大储,还是深耕工商业储能,或是布局户用与虚拟电厂?不同赛道对技术、资金、运营能力的要求截然不同。

◉ 是否具备电力系统思维:能否理解电力交易机制、辅助服务规则和用户负荷特性?这决定了项目能否在20年生命周期内持续盈利。

◉ 能否实现技术持续迭代:在锂电之外,是否在钠电、液流等下一代技术上有储备?同时,AI与数字化将成为标配,用于电池健康预测、智能运维和交易策略优化。

同时,两大领域的融合将加深。新能源汽车作为移动的储能终端和数据节点,与新型电力系统的互动将催生全新的商业模式与能源服务形态。

2025年的数据清晰地表明,中国新能源产业已行至中场。储能完成了从“配角”到“支柱”的成人礼,新能源汽车则从“替代者”成为了“主导者”。这场变革的本质,是电力系统形态从“以电源为中心”向“以系统为中心”的演进,是交通能源从依赖化石燃料到全面电气化、智能化的跨越。

对于身处武汉新能源研究院的我们而言,观察的焦点也应从单一的技术指标或装机数字,转向系统融合的复杂度、市场机制的成熟度和产业生态的健壮性。未来的胜负手,将属于那些能够横跨电力与交通、精通技术与市场、深耕中国与全球的思考者和实践者。

推荐阅读

武汉新能源研究院成立于2016年7月,由武汉市人民政府与华中科技大学联合共建,是集技术研发、成果转化、创业服务功能于一体的高能级创新平台。能源院依托华中科技大学顶尖学科优势、武汉市政策与市场资源,以及新能源地标建筑“马蹄莲”大楼的辐射效应,深度整合全球新能源领域的人才、技术与资本,聚焦新型储能、电力系统、智慧能源、能源电子四大产业方向。截至目前,已累计孵化培育科技企业百余家,推动多项技术成果产业化,成为引领区域新能源产业集群高质量发展的核心引擎。

— End —