#导语#

当地面智算中心的竞争进入白热化,算力的战场正加速向太空延伸。从“天感地算”到“天数天算”的模式跃迁,太空算力凭借低时延、全域覆盖、抗干扰的核心优势,成为商业航天下一个千亿级赛道。1月26日中国信通院“星算·智联”研讨会的召开,更是以《太空算力发展前瞻研究报告》启动与“算力星网”倡议发布为信号,宣告该产业从概念验证迈入规模化落地的关键阶段。本文将从产业本质出发,完整拆解太空算力产业链的核心环节、技术壁垒与核心标的,厘清赛道投资逻辑与未来趋势。

更多行业热点解读请点击文末“阅读原文”或访问网站进行探索:www.celedog.com

1、太空算力:重构算力格局的“天基基础设施”

太空算力并非简单将地面数据中心搬至太空,其本质是基于近地轨道、地球同步轨道等太空环境,构建分布式轨道AI架构,通过“太空数据中心”实现数据采集、处理、存储、输出全流程在轨完成的新型算力形态。其核心价值在于突破地面算力的三大瓶颈:地域覆盖局限(深山、海洋、极地等无网络区域)、跨域传输时延(光纤网络时延难以满足毫秒级需求)、容灾备份短板(易受自然灾害与人为干扰)。

从发展阶段看,太空算力正经历“天感地算→天算星算→天地一体”的三阶段演进:初期依赖地面算力处理太空数据,效率低下;中期实现单星或星间在轨处理,降低传输压力;终极阶段通过星间-星地协同网络,达成全球分布式算力动态联动,构建“天网+地网+算网”三网融合的算力体系。这种演进的核心,是星上处理能力的持续升级,而这也正是产业链各环节技术攻关的核心方向。

2、全链条拆解:太空算力产业链的三大核心环节

太空算力产业链呈现“上游筑基、中游组网、下游赋能”的清晰架构,各环节协同联动,形成从硬件制造到场景落地的完整闭环。上游聚焦核心硬件与基建,决定产业技术底线;中游负责星座建设与算力调度,是产业运转的中枢;下游对接多元应用场景,实现商业价值变现。

1)上游:核心硬件与基建,算力升空的“基石”

上游是技术壁垒最高的环节,涵盖火箭发射、卫星平台、核心元器件三大领域,为太空算力提供物理载体与技术支撑,其可靠性直接决定天基算力节点的在轨稳定运行。

火箭发射:算力节点的“登天梯” 火箭是将算力卫星送入轨道的核心载体,发射成本与运力水平直接影响星座组网效率。当前市场形成“国家队主导、民营企业突围”的格局:国家队以航天科技集团(长征系列)、航天科工集团(快舟系列)为核心,保障大规模、高可靠发射需求,其中长征十二甲火箭首创“国家队主研+民企核心部件”模式,主动力采用九州云箭“龙云”甲烷发动机;民营企业则聚焦可重复使用技术与低成本发射,蓝箭航天(液氧甲烷路线)、星际荣耀(液氧甲烷+海上回收)、天兵科技(天龙三号火箭“一箭36星”能力)等企业加速突破,蓝箭航天科创板IPO已进入问询阶段,拟募资75亿元提升可重复使用火箭产能。

卫星平台与载荷:太空算力的“物理载体” 卫星平台需为算力单元提供能源供给、姿态控制、热控管理三大核心能力,星载计算单元则集成高性能芯片、通信链路、散热系统,是算力在轨处理的核心。国家队中,中国卫星(航天科技五院、八院背景)承担“千帆星座”“GW星座”组网任务,海南卫星工厂年产能达900颗;民营企业中,银河航天已发射40余颗卫星,构建通信载荷、星载计算机核心研制能力,航宇微运营“珠海一号”星座,覆盖卫星制造上中游环节。

核心元器件:太空算力的“心脏” 元器件需满足抗辐射、耐极端温差、高可靠性要求,核心包括算力芯片、激光通信终端、抗辐射材料三类。其中,算力芯片领域,复旦微电抗辐射FPGA芯片宇航级市占率60%-80%,航宇微玉龙系列SoC芯片支持在轨智能处理;激光通信终端作为“太空算力高速公路”,光迅科技、中国电科34所实现10Gbps-100Gbps速率突破;材料端,乾照光电砷化镓光伏材料、斯瑞新材发动机内壁材料等形成核心供给。

2)中游:星座建设与运营,算力调度的“中枢”

中游连接上游硬件与下游应用,核心包括卫星制造组网、在轨运维、算力调度三大业务,其核心目标是实现天基资源的高效协同与算力的智能分配。

卫星星座制造与组网:低轨卫星星座是太空算力的核心载体,国内头部玩家加速布局:中国星网牵头国家级星座建设,年均发射需求超1000颗,中国卫星承接其60%-70%研制订单;商业端,航天宏图自建“女娲星座”,单星算力达100TOPS,实现遥感数据在轨处理;国星宇航联合软通动力、之江实验室推进“星算计划”,规划2800颗算力卫星组网。规模化组网推动卫星制造向标准化、量产化转型,单星价值量稳定在千万元级别。

算力调度与在轨运维:算力调度的核心是构建天地一体化协同架构,实现星上算力与地面算力的无缝衔接。中科星图牵头“三体计算星座”软件平台建设,打造“用户-星上-天基-地基”协同计算架构,接入国家级算力服务平台;中科曙光与中科星图合作,研发抗辐射服务器,搭建天地算力协同桥梁;中国卫通作为A股唯一卫星通信运营商,凭借18颗高轨卫星成为太空算力通信枢纽,掌控稀缺轨位资源。

3)下游:应用服务与协同,算力价值的“出口”

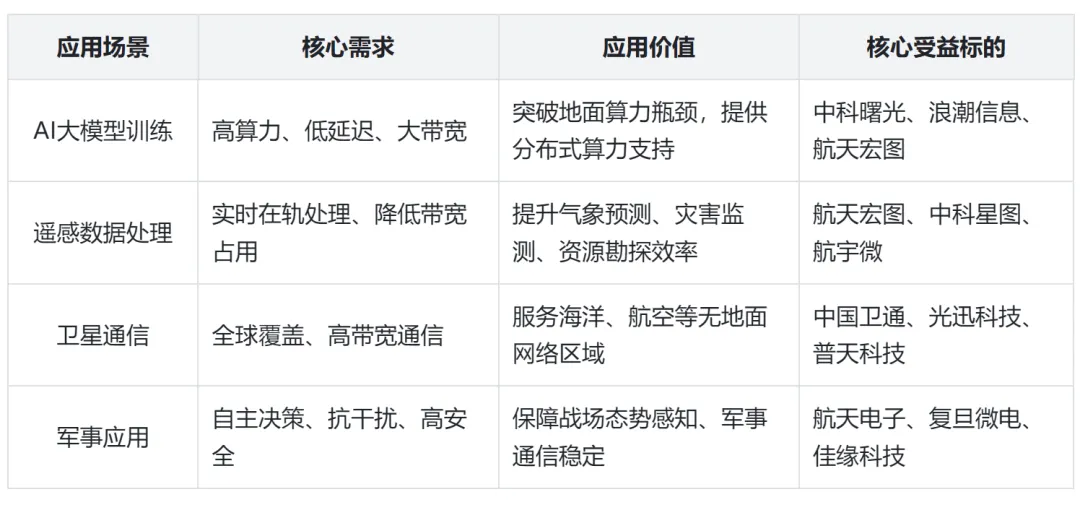

下游通过场景落地释放算力价值,当前已在AI大模型训练、遥感数据处理、卫星通信、军事应用四大领域形成明确需求,未来随着技术成熟将向更多行业渗透。

为清晰呈现各应用场景的需求特点与核心受益标的,整理如下表(数据来自公开信息,不构成投资建议):

3、赛道核心看点:技术突破与商业化落地双驱动

1)核心技术攻坚方向

太空算力的规模化落地,需突破三大技术瓶颈:一是星上算力密度提升,通过芯片小型化、集成化技术,在有限卫星载荷空间内实现更高算力输出,当前星载计算机算力峰值已达200TOPS,但距大规模商业应用仍有差距;二是可重复使用火箭技术成熟,降低发射成本至当前的1/10以下,是星座规模化组网的前提;三是星间激光通信组网,实现高速率、低时延星间数据传输,构建无死角算力网络。

2)商业化落地节奏

当前行业处于“技术验证向商业化过渡”的关键期,2026年将成为重要节点:中科宇航力箭二号液体火箭计划首飞,搭载货运飞船初样试飞船;中国星网、千帆星座等国家级项目加速组网,带动上游硬件需求爆发;“算力星网”联合倡议的推进,将推动产业链协同,加速天地一体化算力网络落地。预计2028-2030年,随着低轨星座组网完成与技术成熟,太空算力将进入规模化商业运营阶段,算力租赁、行业解决方案等商业模式逐步清晰。

3)竞争格局特点

太空算力作为国家级系统工程,呈现“国家队引领、民营企业补位”的格局。国家队在火箭发射、卫星制造、轨位资源等核心领域具备垄断优势,民营企业则在细分技术(如液氧甲烷发动机、星载芯片)、商业模式创新上寻找突破。这种格局既保障了产业发展的稳定性与安全性,又通过市场化竞争激发创新活力,形成高效协同的产业生态。

#结语#

当前,太空算力赛道正迎来政策、技术、需求三重共振,1月26日的行业研讨会已为产业发展定调,未来几年将是赛道布局的黄金窗口期。对于参与者而言,需聚焦各环节核心技术壁垒与商业化能力,把握上游高壁垒元器件、中游算力调度平台、下游高景气应用场景三大主线。随着技术的持续迭代与产业生态的不断完善,太空算力终将从“星辰大海”走向“落地生根”,成为商业航天产业最具增长潜力的核心赛道。

*免责声明:本文内容仅作为行业研究分析参考,不构成任何投资建议!!!