守护“膜”力:水处理背后的隐形卫士

在每一滴经过反渗透或纳滤系统净化的水中,都有一群“幕后英雄”在默默工作——膜预处理化学品。这些专用化学药剂被投加于膜系统进水前端,用于防止膜元件遭受污染、结垢或氧化损伤。它们通过混凝、阻垢、杀菌与还原等多重机制,精准调控进水水质,显著降低SDI值与浊度,从而保障膜系统长期高效运行,延长清洗周期与膜寿命。没有它们,现代膜法水处理将难以维系。

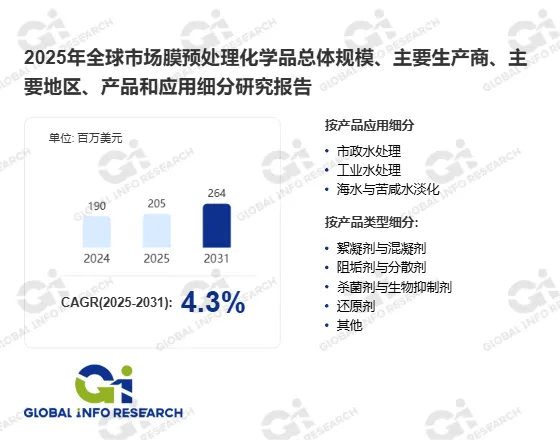

稳健前行:一个被低估的刚需市场

据GIR (Global Info Research)调研,2024年全球膜预处理化学品收入约为190百万美元,预计到2031年将增至264百万美元,2025至2031年期间年复合增长率CAGR为4.3%。2024年全球产量达10万吨,平均售价为1850美元/吨,行业毛利率为19.4%,年单线产能约5500吨。尽管增速平缓,但其作为水资源安全与回用体系的关键支撑,展现出扎实而持久的市场需求。

多重防线:产品类型的协同作战

- 絮凝剂与混凝剂

凝聚水中胶体与悬浮物,为后续过滤扫清障碍。 - 阻垢剂与分散剂

抑制碳酸钙、硫酸钡等无机盐结垢,维持膜通量稳定。 - 杀菌剂与生物抑制剂

遏制微生物滋生,防止生物粘泥堵塞膜孔。 - 还原剂

中和余氯等氧化性物质,保护膜材料不被降解。 - 其他

包括pH调节剂、消泡剂等辅助成分,完善整体预处理方案。

各类化学品各司其职,共同构建起膜系统的“第一道防线”。

三大战场:下游应用的格局分布

- 市政水处理

(占比40%–50%):涵盖饮用水净化与污水回用,体量最大、标准最严。 - 工业水处理

(占比30%–40%):服务于电力、石化、电子等行业,对系统稳定性要求极高。 - 海水与苦咸水淡化

(占比10%–20%):虽份额较小,但单位耗量大、技术门槛高,是高端产品的核心应用场景。

从城市自来水厂到沙特朱拜勒的巨型海水淡化项目,膜预处理化学品无处不在。

驱动之源:水资源危机下的刚性需求

全球水资源短缺加剧、环保法规趋严以及再生水利用率提升,共同推动膜法水处理普及,进而拉动预处理化学品需求。尤其在高盐、高污染水源处理中,高性能配方成为保障系统经济运行的关键。此外,工业客户对连续生产与低故障率的追求,也持续强化对优质化学品的依赖。

全球力量:主要企业阵容亮相

Applied Membranes, Inc、Aries Chemical、ATI Water Treatment Equipment Manufacturing LLC、BASF、Danaher、Dow Chemical、DuBois Chemicals、Ecolab、Genesys、Protech、PWT Chemicals、SupraChem Chemicals、Veolia Water Technologies & Solutions均为本次研究重点关注的全球主要竞争企业,它们以配方技术、服务网络与品牌影响力主导着这一专业化学品赛道。

水之未来:精研化学,守护每一滴

随着全球对清洁水的需求不断攀升,膜预处理化学品将继续扮演“沉默守护者”的角色。未来,更环保、更高效、更智能的配方将应运而生,在保障水资源安全的同时,推动水处理行业迈向绿色与可持续的新阶段。在这场关乎人类生存基础的战役中,化学的力量,正以最精细的方式流淌于每一条净水管道之中。