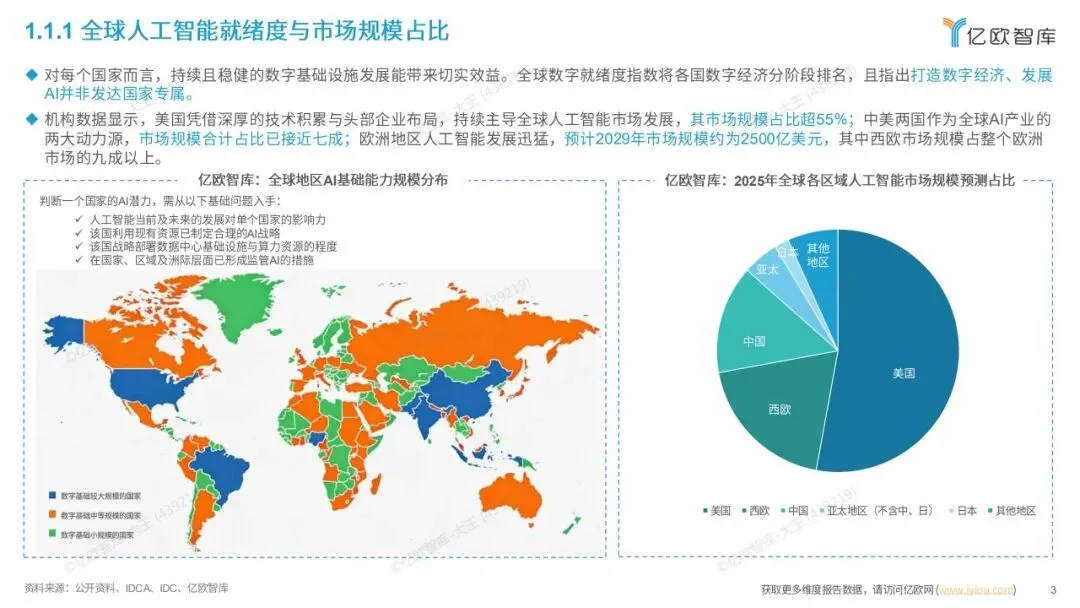

对每个国家而言,持续且稳健的数字基础设施发展能带来切实效益。全球数字就绪度指数将各国数字经济分阶段排名,且指出打造数字经济、发展AI并非发达国家专属。

机构数据显示,美国凭借深厚的技术积累与头部企业布局,持续主导全球人工智能市场发展,其市场规模占比超55%;中美两国作为全球AI产业的两大动力源,市场规模合计占比已接近七成;欧洲地区人工智能发展迅猛,预计2029年市场规模约为2500亿美元,其中西欧市场规模占整个欧洲市场的九成以上。

亿欧智库:全球地区AI基础能力规模分布 亿欧智库:2025年全球各区域人工智能市场规模预测占比

判断一个国家的AI潜力,需从以下基础问题入手:

人工智能当前及未来的发展对单个国家的影响力

√该国利用现有资源已制定合理的AI战略

√该国战略部署数据中心基础设施与算力资源的程度

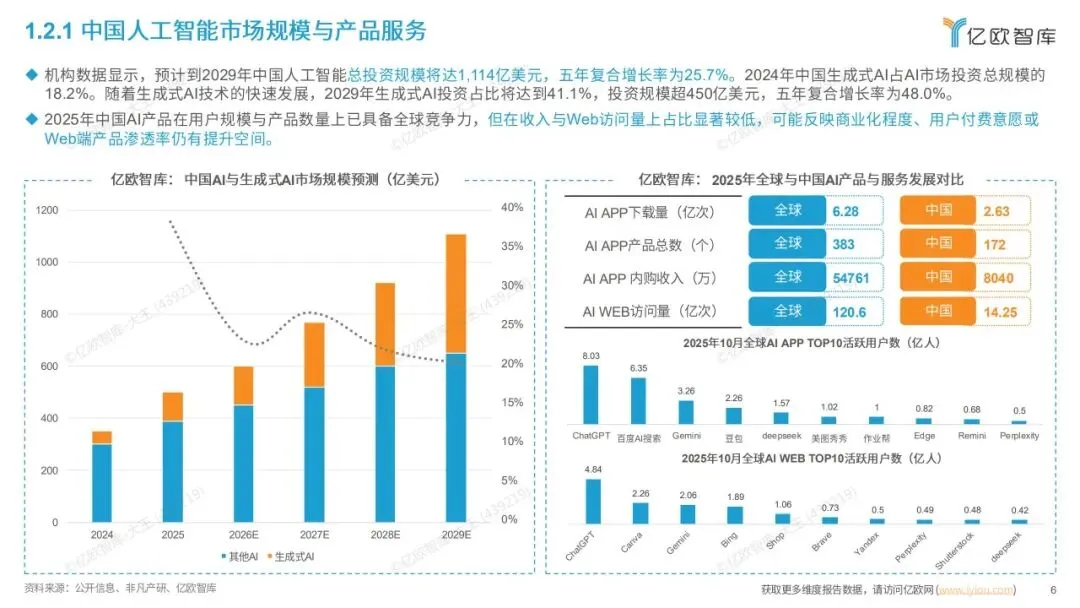

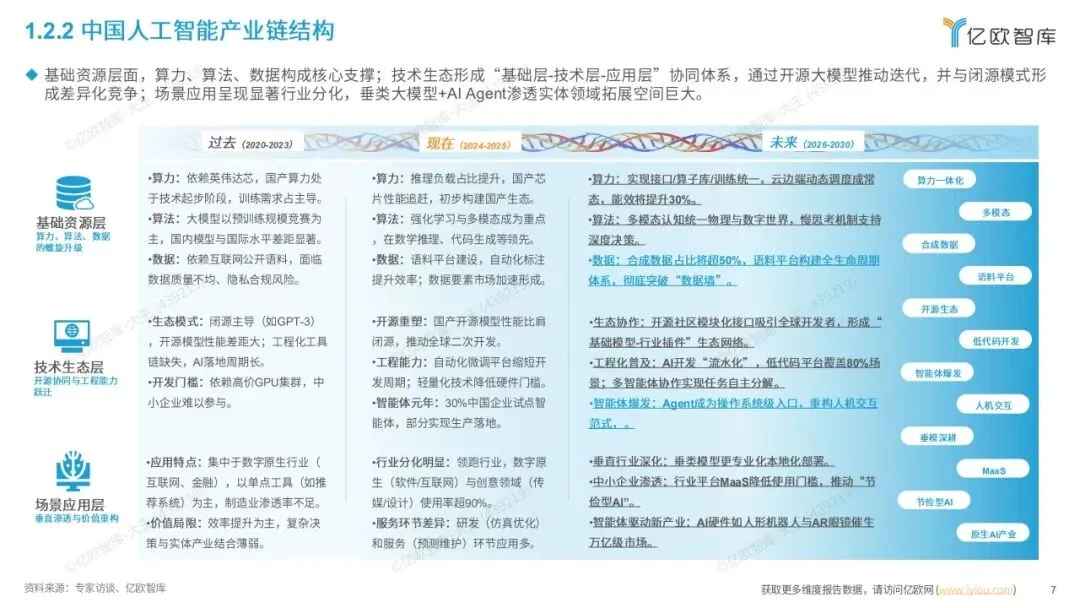

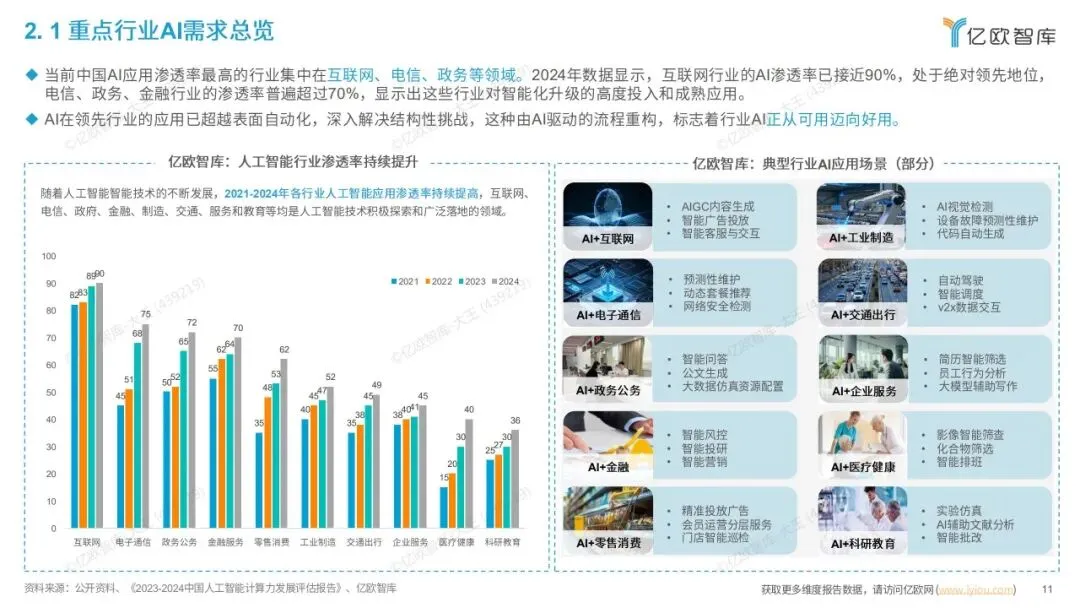

当前中国AI应用渗透率最高的行业集中在互联网、电信、政务等领域。2024年数据显示,互联网行业的AI渗透率已接近90%,处于绝对领先地位,电信、政务、金融行业的渗透率普遍超过70%,显示出这些行业对智能化升级的高度投入和成熟应用。

AI在领先行业的应用已超越表面自动化,深入解决结构性挑战,这种由AI驱动的流程重构,标志着行业AI正从可用迈向好用。

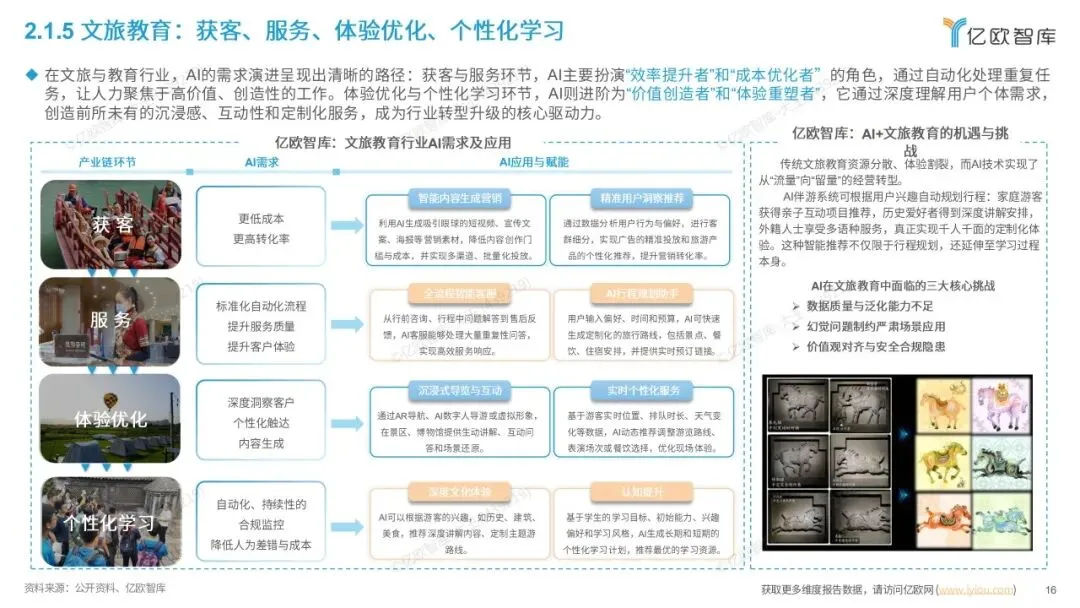

在文旅与教育行业,AI的需求演进呈现出清晰的路径:获客与服务环节,AI主要扮演“效率提升者”和“成本优化者”的角色,通过自动化处理重复任务,让人力聚焦于高价值、创造性的工作。体验优化与个性化学习环节,AI则进阶为“价值创造者”和“体验重塑者”,它通过深度理解用户个体需求,创造前所未有的沉浸感、互动性和定制化服务,成为行业转型升级的核心驱动力。

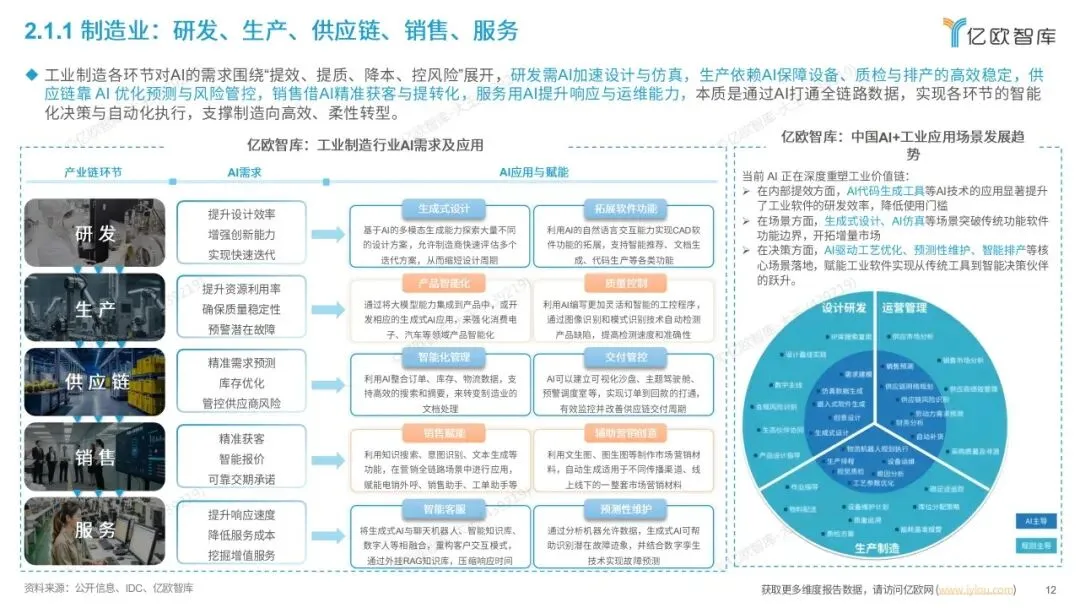

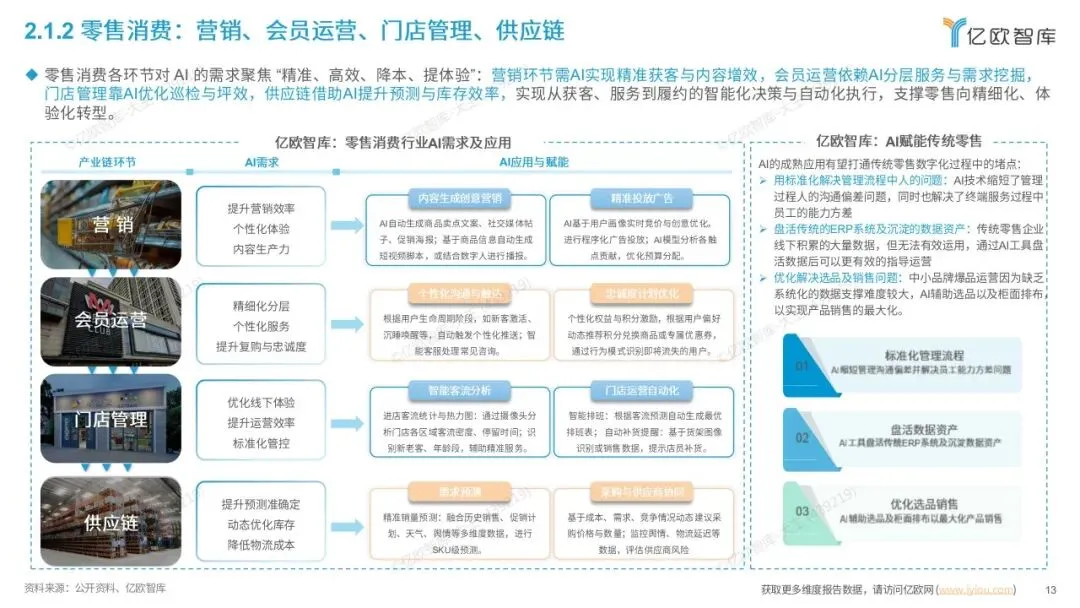

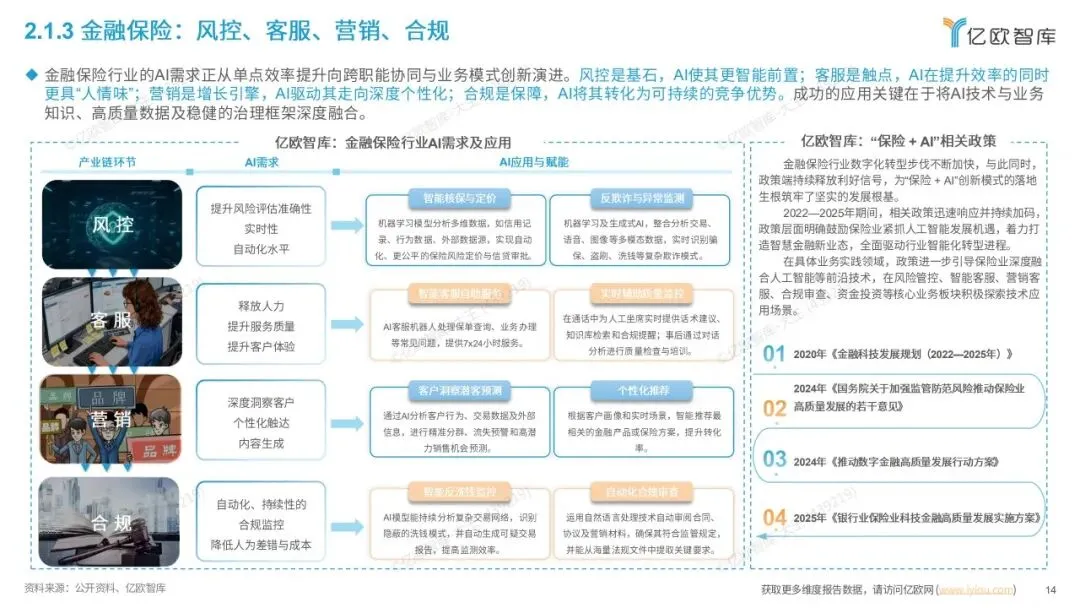

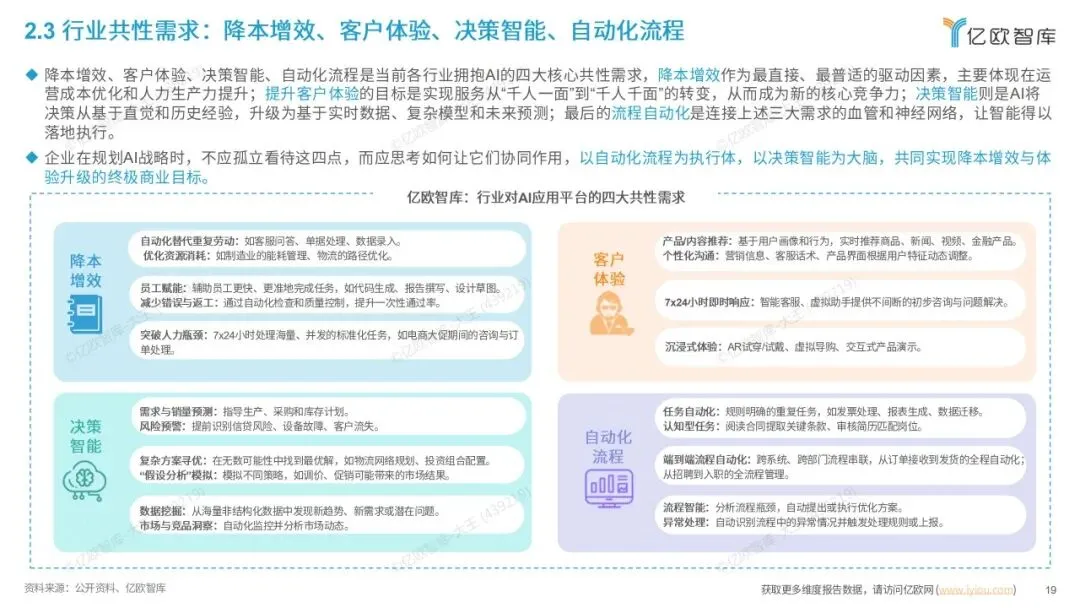

降本增效、客户体验、决策智能、自动化流程是当前各行业拥抱AI的四大核心共性需求,降本增效作为最直接、最普适的驱动因素,主要体现在运营成本优化和人力生产力提升;提升客户体验的目标是实现服务从“千人一面”到“千人千面”的转变,从而成为新的核心竞争力;决策智能则是AI将决策从基于直觉和历史经验,升级为基于实时数据、复杂模型和未来预测;最后的流程自动化是连接上述三大需求的血管和神经网络,让智能得以落地执行。

企业在规划AI战略时,不应孤立看待这四点,而应思考如何让它们协同作用,以自动化流程为执行体,以决策智能为大脑,共同实现降本增效与体验升级的终极商业目标。

在人工智能从技术探索迈向规模化应用的关键阶段,AI应用平台已成为驱动产业智能化的核心载体。它并非单一的工具软件,而是一个集成了AI模型开发、部署、运营和管理能力,并提供标准化、可组合业务功能模块的一体化企业级平台。

核心价值在于,将复杂的大模型、机器学习、智能体等技术,封装成可解决企业营销、销售、生产制造(研-产-供-销-服)、职能服务(人事、法务、财务等)全链路业务场景问题的产品与服务,显著降低企业应用AI的技术门槛与集成成本。

阅读全文,免费下载报告

点击↓小程序,搜索:应用平台