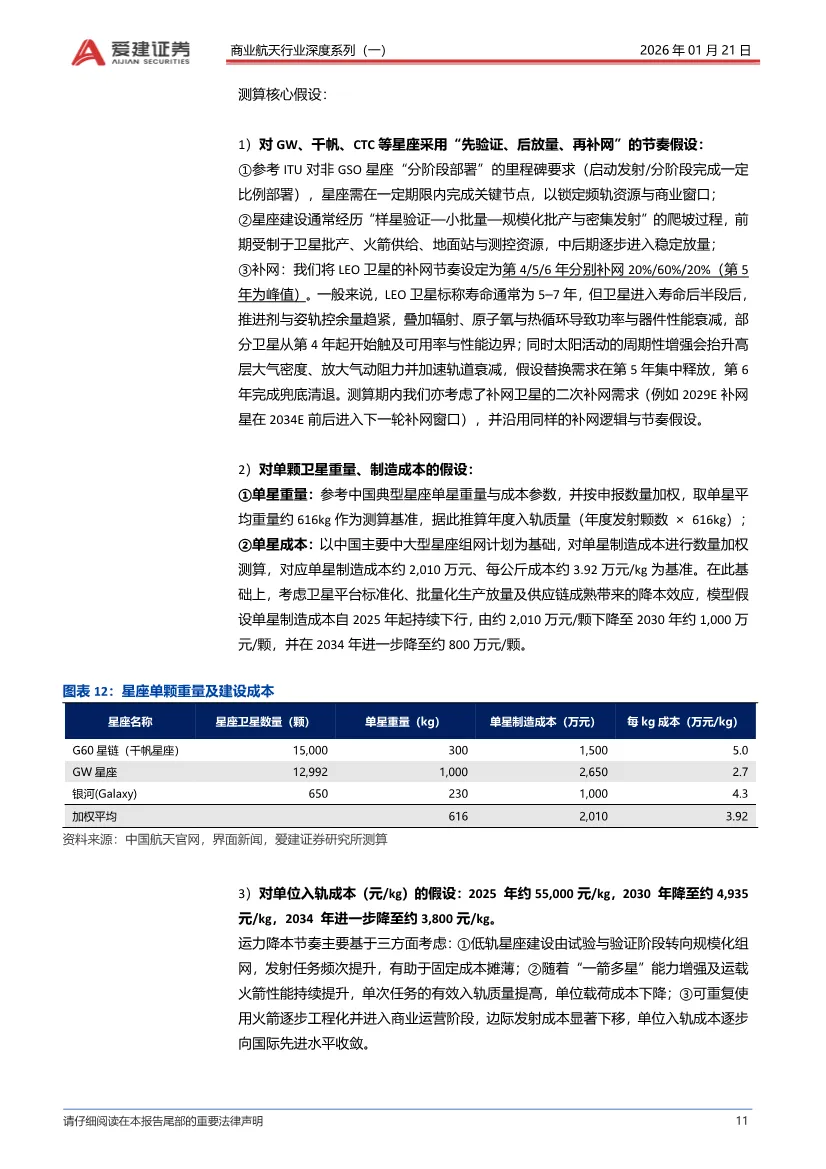

商业航天行业深度系列(一):以第一性原理推演中国商业航天降本革命解读(39页附下载)

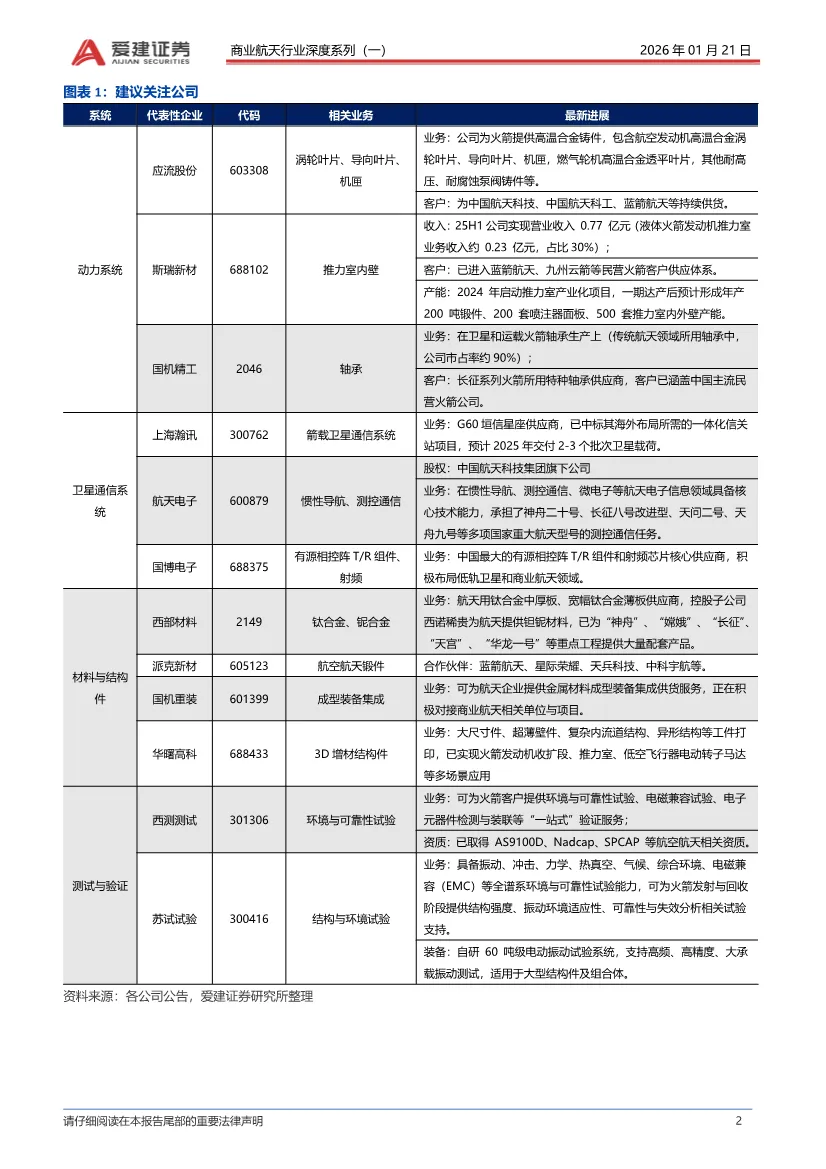

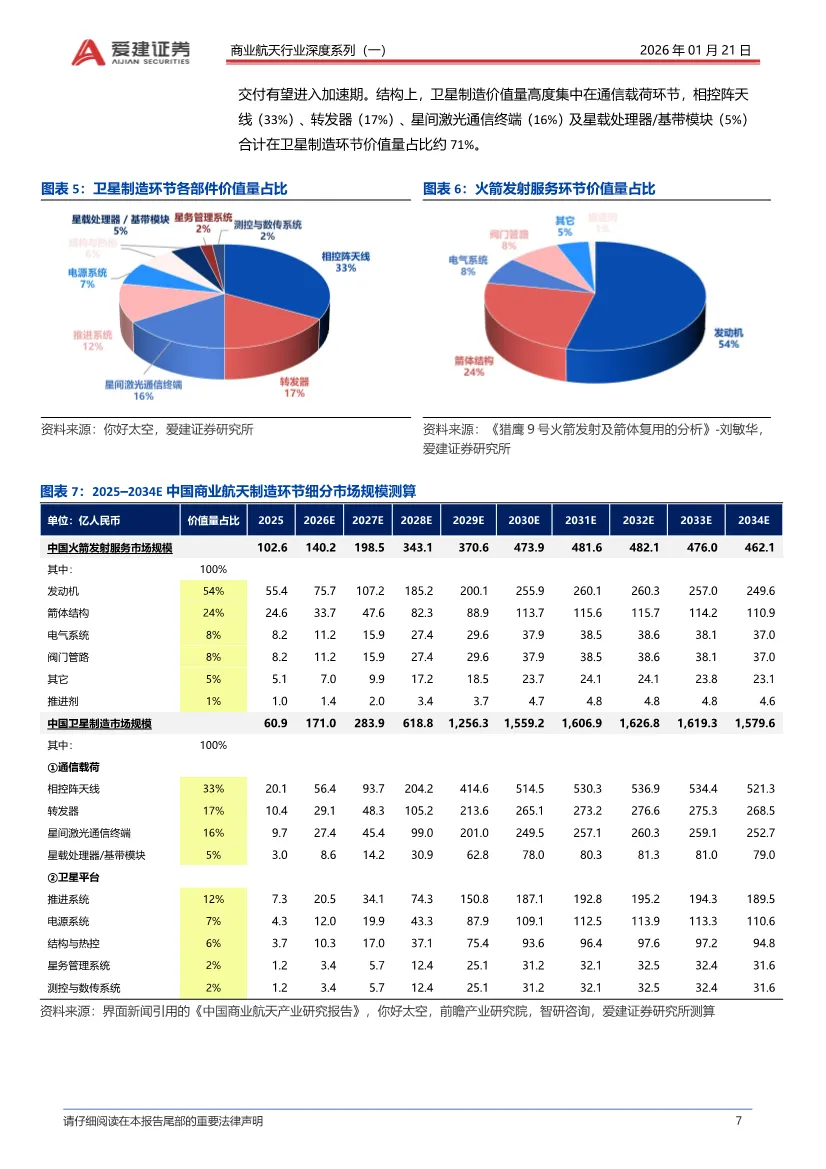

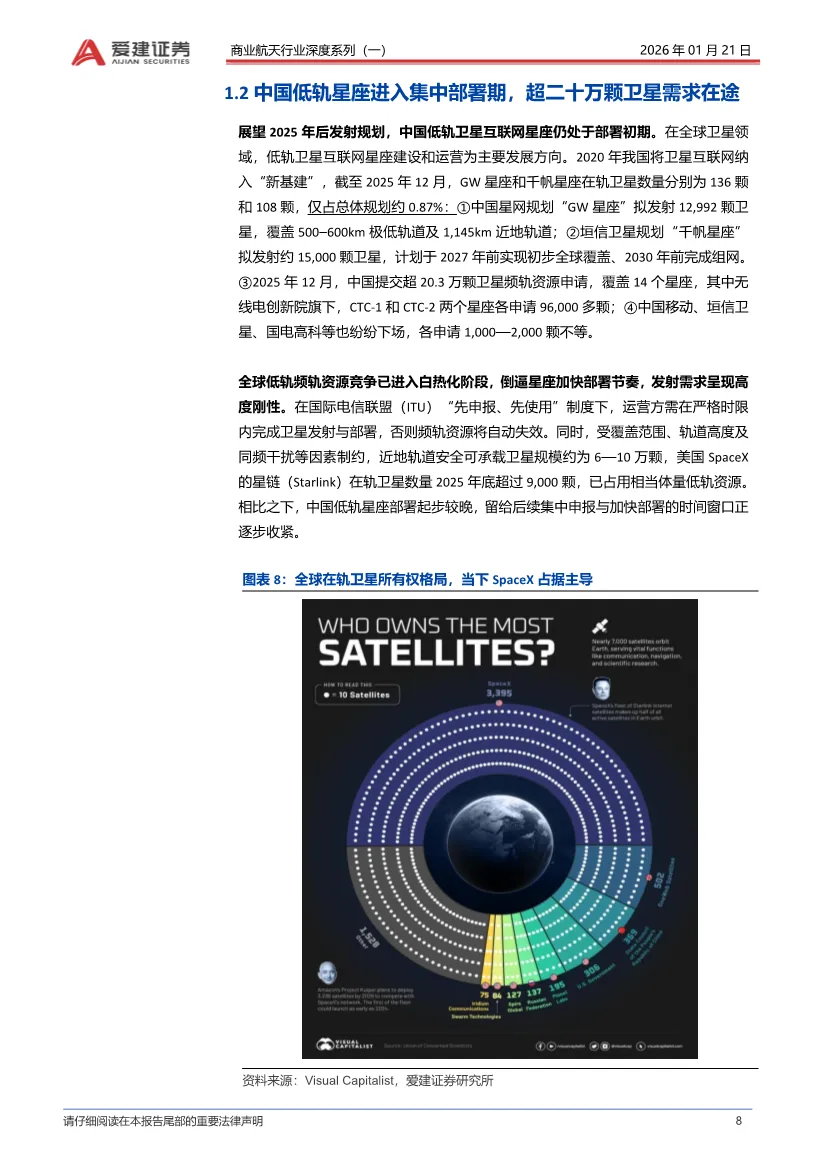

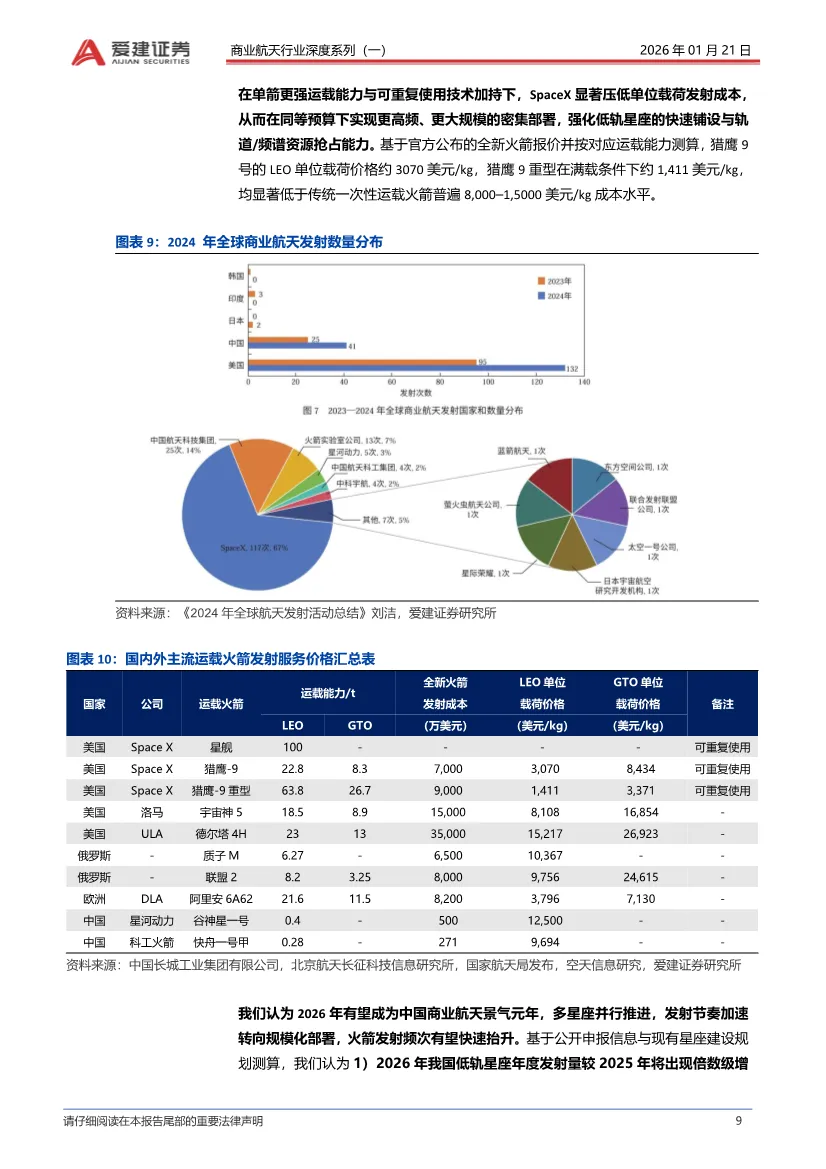

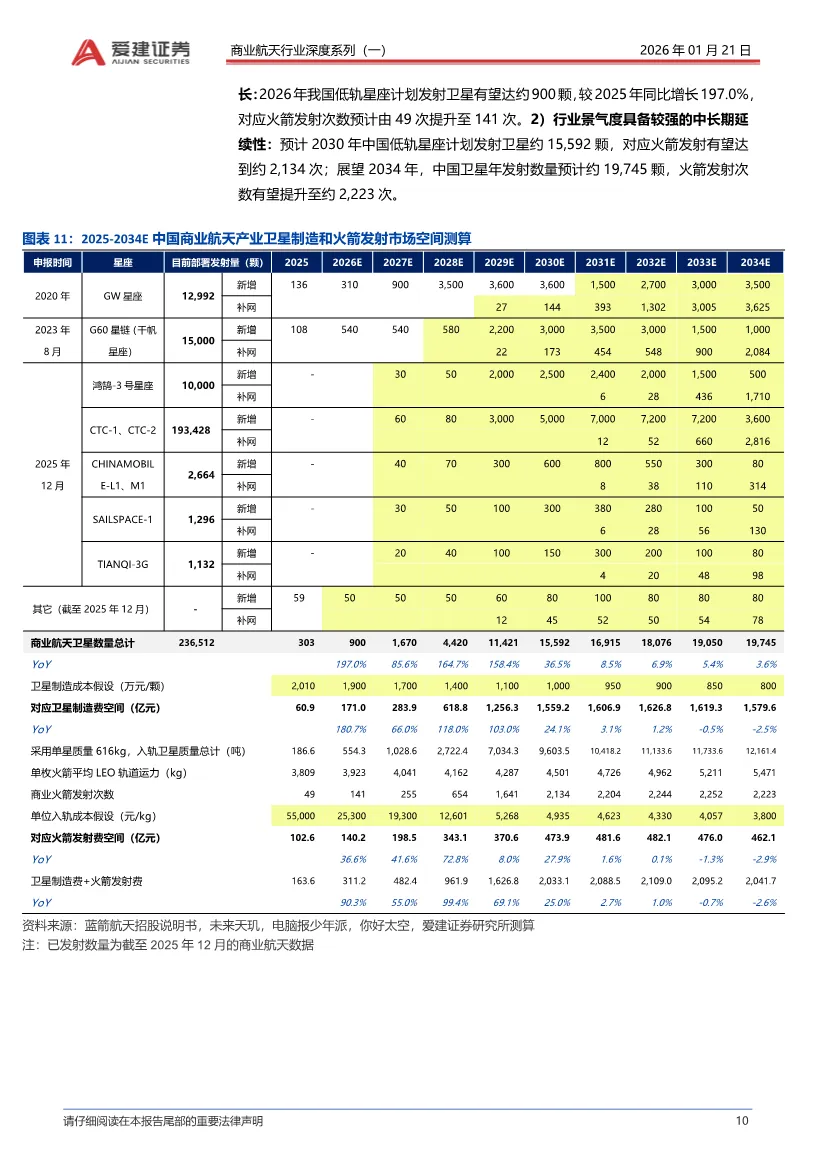

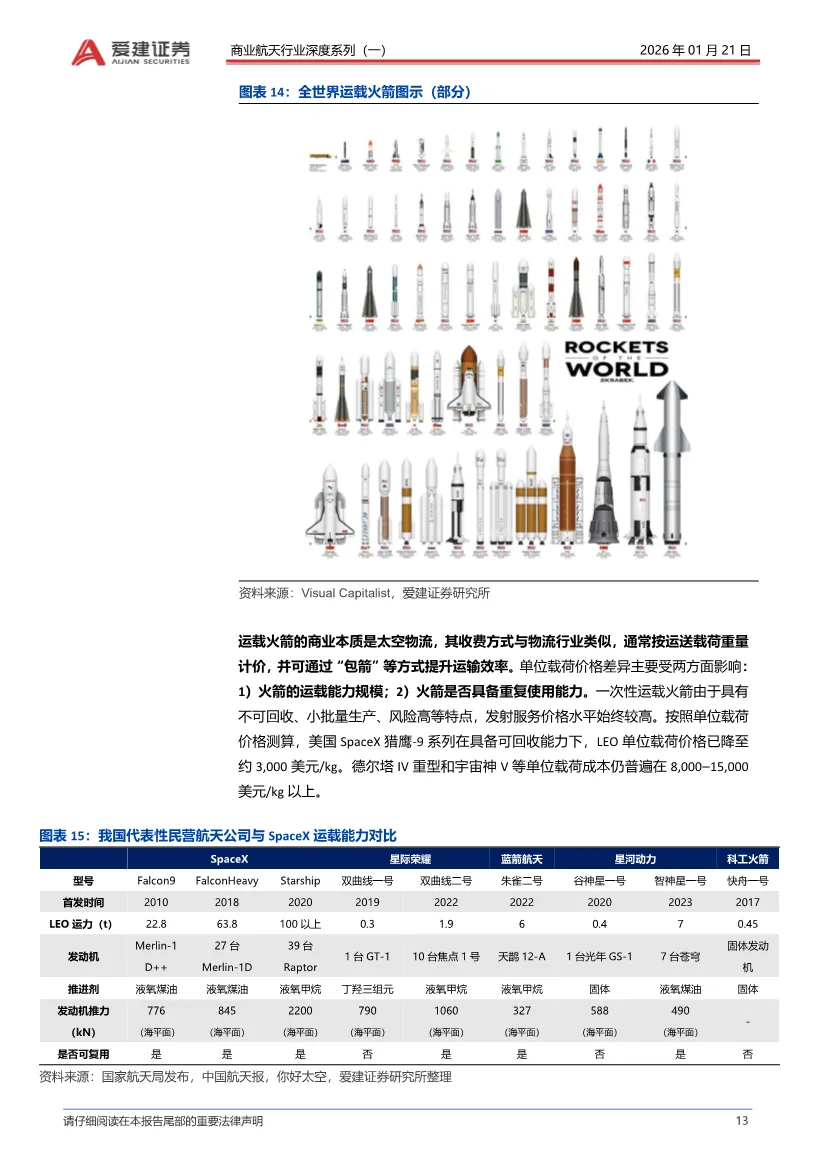

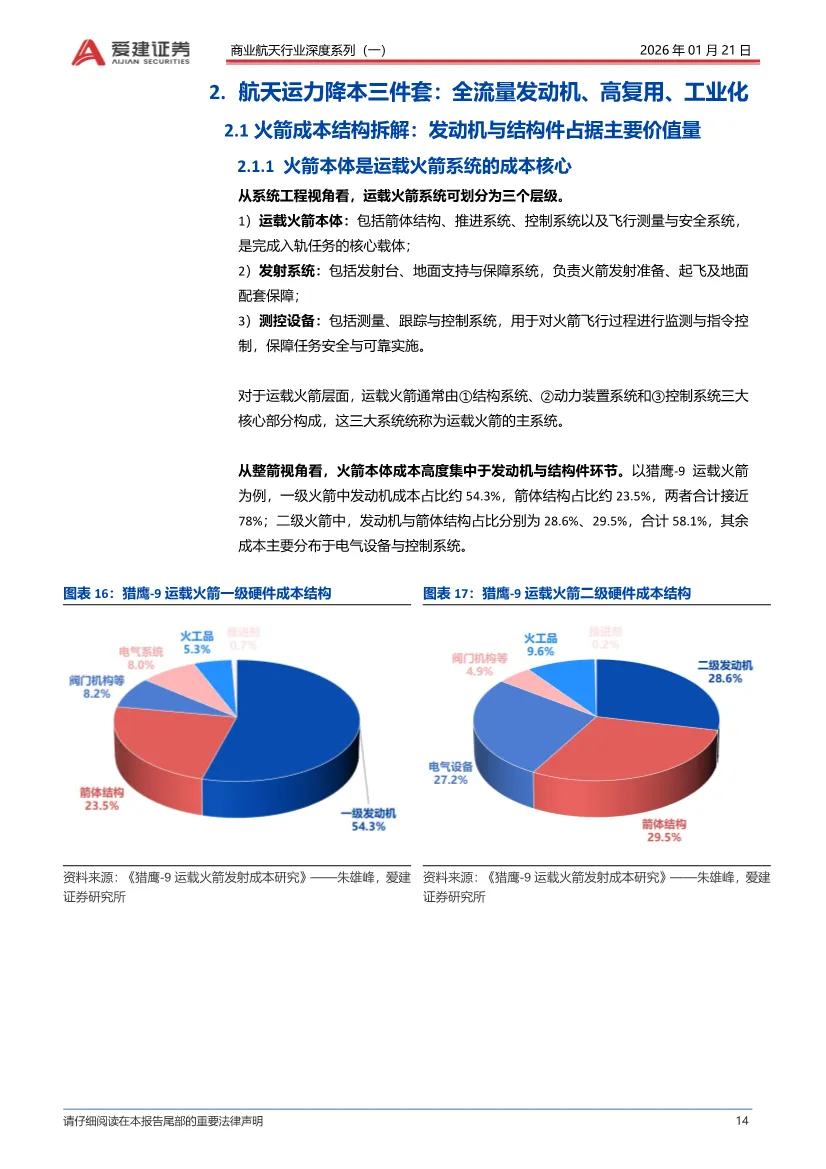

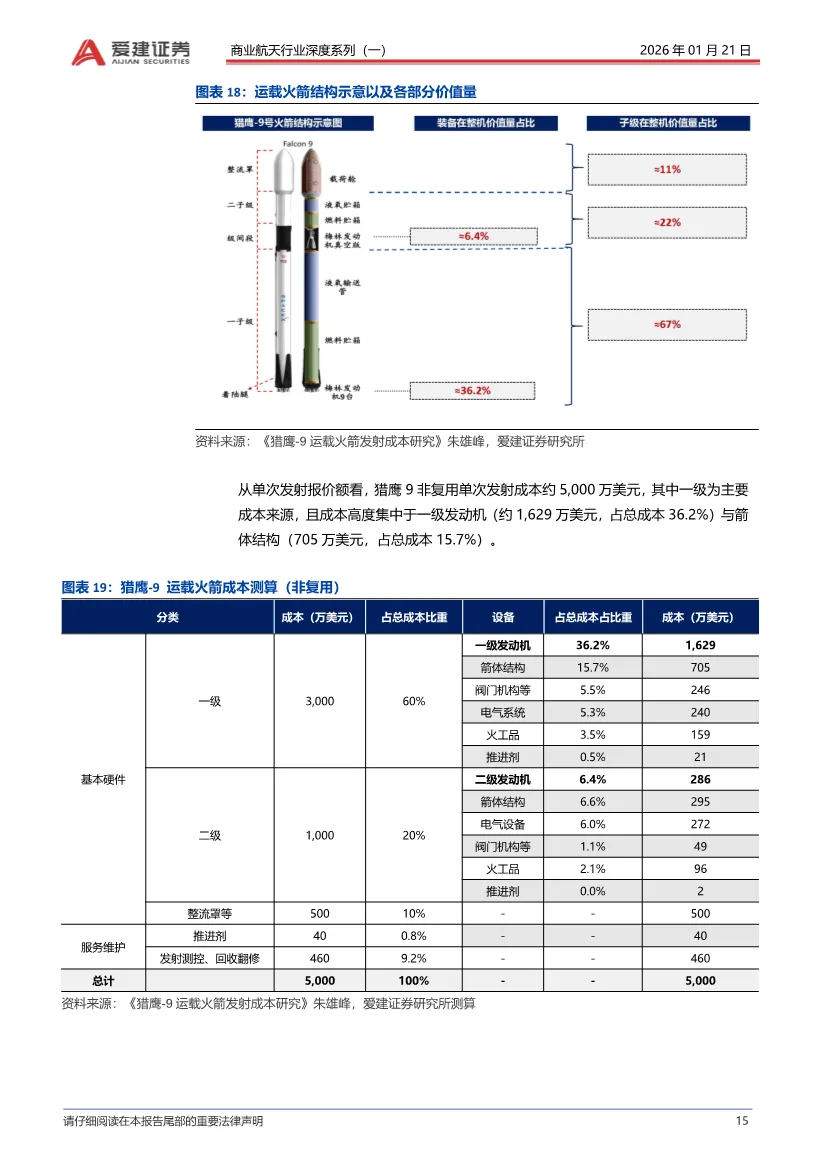

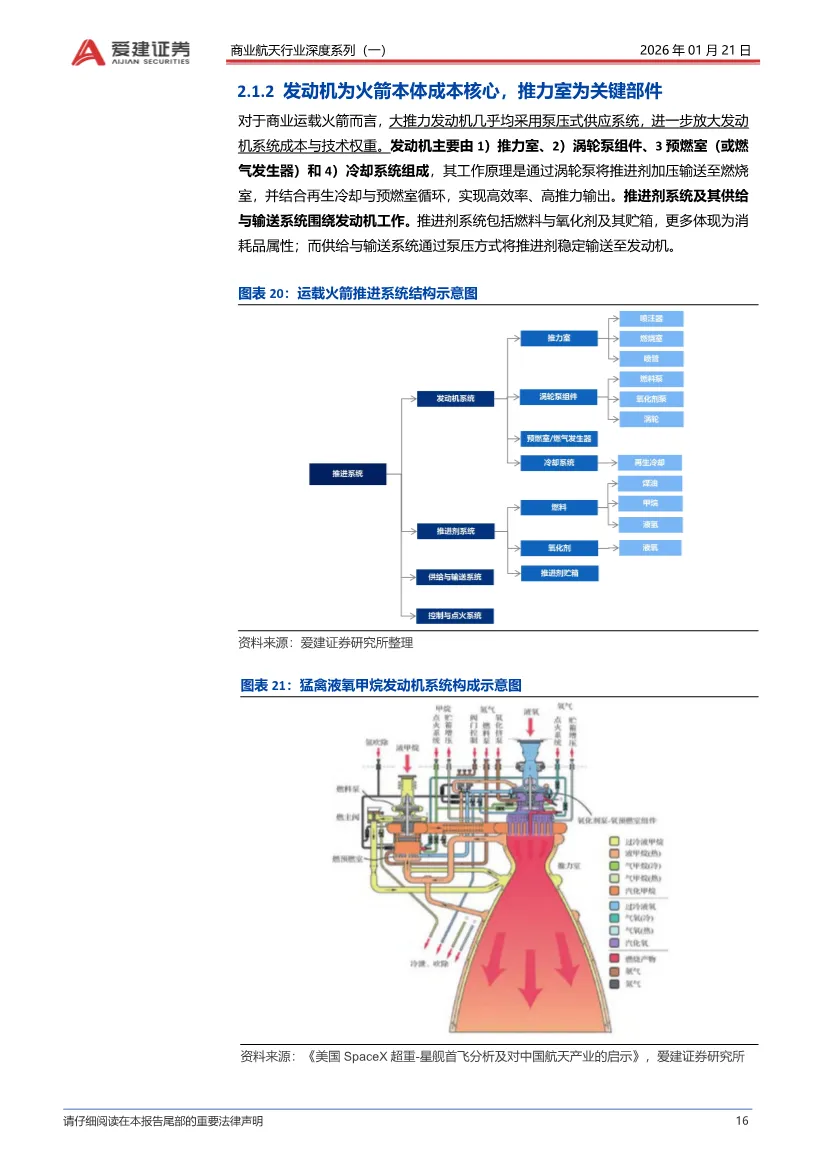

这份来自爱建证券的商业航天深度报告,以第一性原理为分析框架,系统推演了中国商业航天产业即将发生的降本革命。报告核心判断2026年将成为行业景气元年,标志着从国家任务驱动向市场盈利驱动的根本性转变。报告明确提出2026年是中国商业航天运力降本的临界点。低轨星座进入规模化部署阶段,可复用火箭技术临近突破,双重因素将推动单位入轨成本呈阶梯式下行。这一转折将重塑产业估值逻辑,从传统的制造业估值转向"空间基础设施"平台型科技企业估值体系。市场规模预测显示,商业火箭发射服务将从2025年的102.6亿元增长至2030年的473.9亿元,年复合增长率高达35.8%,主要驱动力来自低轨星座密集部署带来的高频发射需求。全球频轨资源竞争已进入白热化阶段。中国已申报超过23.7万颗卫星,根据国际电信联盟(ITU)"先申报、先使用"规则,必须在2039年前完成部署,否则频轨资源自动失效。与此同时,SpaceX星链在轨卫星已超9000颗,占据大量近地轨道资源。中国GW星座和千帆星座截至2025年底在轨卫星仅分别为136颗和108颗,占总体规划不足1%,后续部署时间窗口紧迫。这种刚性需求为发射服务市场提供了中长期确定性。当前中国商业航天面临两大核心瓶颈:运力不足与成本过高。一次性运载火箭单位入轨成本约5.5万元/公斤,而SpaceX猎鹰9号通过可复用技术已将成本降至2.5万元/公斤,远期目标逼近0.5万元/公斤。报告指出,火箭降本遵循非线性的阶梯式路径,关键技术突破依次包括:一子级复用、不锈钢箭体材料升级、"夹筷子"回收方式成熟、二子级复用实现。火箭成本结构中,发动机占比54%,箭体结构占比24%,两者合计占78%,是降本的核心环节。发动机技术正向全流量分级燃烧循环和液氧甲烷燃料体系演进。全流量循环通过富氧和富燃双预燃室设计,实现推进剂完全利用,大幅提升效率。液氧甲烷燃料因燃烧清洁、积碳少、维护简单,成为可复用火箭的理想选择。材料方面,超高压富燃燃烧环境温度高达3800K,对推力室材料提出极端要求,铜铬铌合金成为制造燃烧室与喷管的理想材料。制造工艺的革新同样关键。3D打印技术在火箭发动机制造中展现出工程必然性,能够一体化成型复杂内腔、随形流道结构,大幅减少零部件数量和装配环节,实现减重并提升结构可靠性。SpaceX已将发动机生产转向类似汽车产业的流水线模式,追求高生产节拍和一致性。回收技术方面,垂直回收成为全球主流,分为陆上回收、海上回收和"超级筷子"塔架捕获三种形态。"夹筷子"回收在发射塔架直接完成捕获,消除着陆腿等冗余结构,最大程度减少运力损失,缩短发射周转周期。猎鹰9号数据显示,成熟推进器年复用率可达8次,发动机使用次数超10次,最短周转间隔仅22天。中国火箭产业链上游关键材料与核心元器件仍由国家队主导,民营企业主要在局部工艺和细分产品形成差异化优势。当前产业链高度分散,市场化主体占比有限,仍处于商业化门槛较高的基础发展阶段。随着需求放量,行业竞争重心将从单点能力转向体系效率,推动横向整合与纵向延伸。报告预测产业链将在三方面加速演进:一是通过耐高温、耐疲劳材料延长关键部件寿命;二是在复杂结构件与轻量化环节应用3D增材制造;三是结构件工艺向工业化转型,通过规模化生产系统性降低单位制造成本。率先实现可复用技术的企业将在商业化初期获得溢价并形成主导地位,其供应链核心环节将优先受益。参照SpaceX发展路径,中国民营火箭公司估值提升的核心催化剂在于:实现大规模低轨卫星组网能力;通过绑定长期批量任务推动发射标准化;高频与规模效应兑现后,完成从项目型产品向空间运力基础设施与技术服务的升级。2. 卫星通信系统:相控阵天线、转发器、激光通信终端等载荷供应商3. 材料与结构件:钛合金、铌合金及3D增材结构件企业主要风险包括:可复用火箭关键技术突破及工程验证进度不及预期;发射需求释放节奏低于预期;产业链整合与规模化制造推进受阻;政策审批、发射资源及发射场保障能力存在不确定性。整体而言,报告描绘了一幅以技术突破为支点、以成本下降为路径、以规模效应为目标的商业航天产业革命图景。2026年作为关键拐点,将见证中国商业航天从"试验验证"走向"规模部署",从"成本制约"走向"效率驱动",开启真正意义上的太空经济时代。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?