▍报告来源:思宇MedTech

▍会员权益:每天50篇各领域最新的高质量报告

《手术室里的中国机会:超声刀行业白皮书(2024)》由思宇MedTech发布,深入剖析了超声软组织手术刀这一成熟医疗器械赛道在国产替代与集采常态化背景下的市场演化、竞争格局与未来机遇。报告指出,尽管行业已进入价格压缩、产品同质化的深水区,但在结构性创新、出海探索与商业模式转型中,依然蕴藏着值得关注的投资价值。

市场格局的深刻重塑

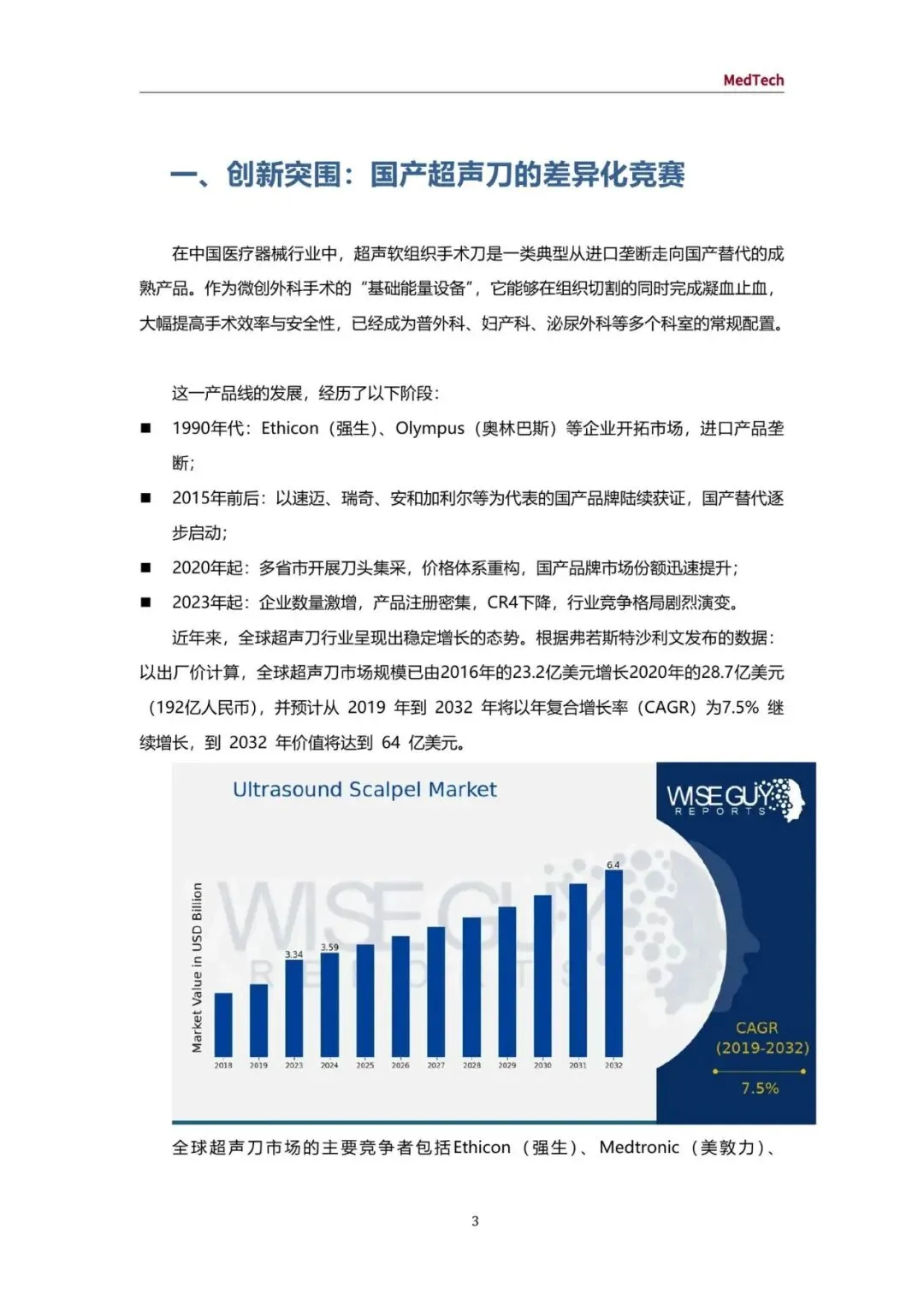

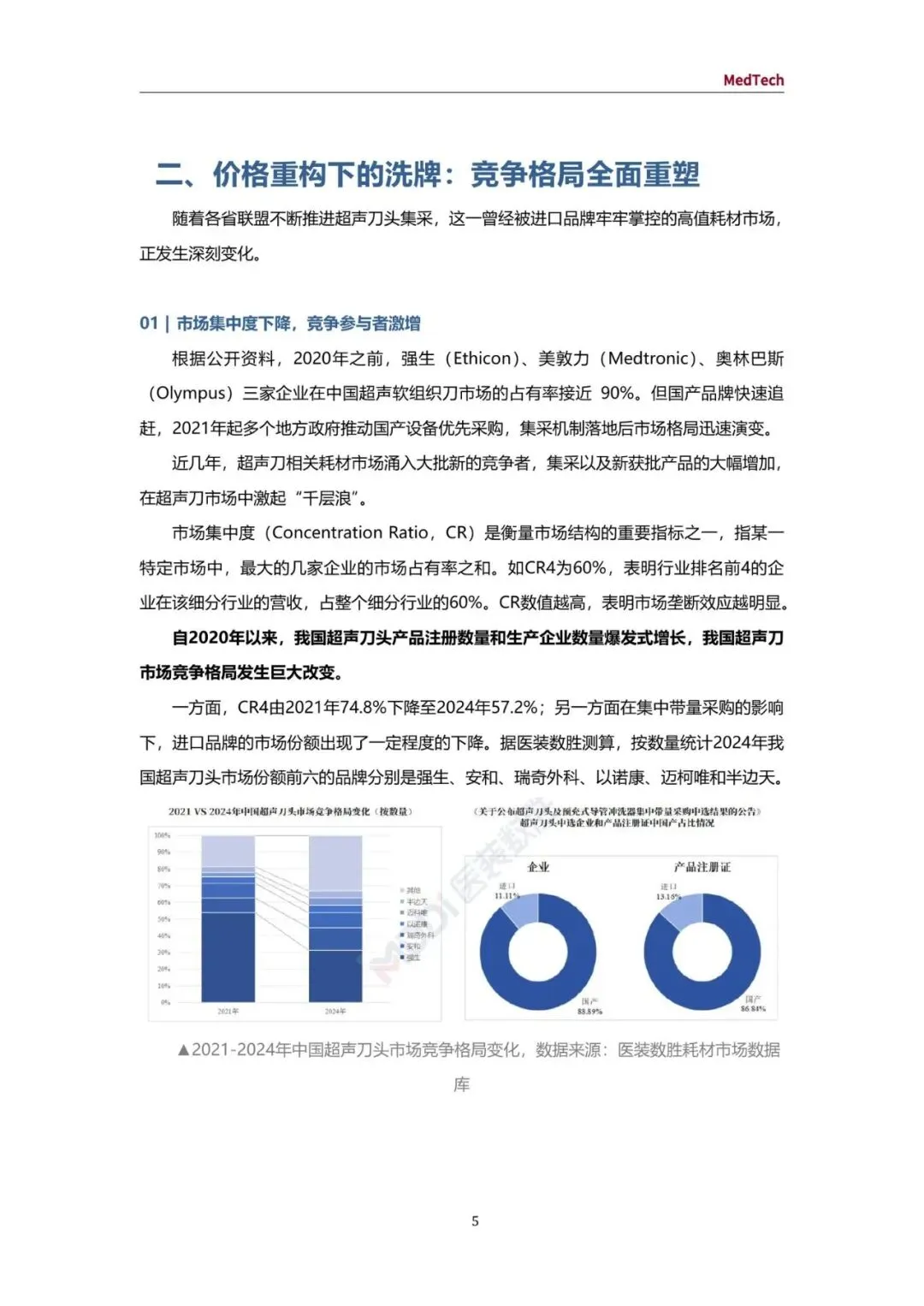

过去十年,超声刀完成了从进口垄断到国产替代的完整产业周期。集采落地后,市场价格体系被彻底重构。报告显示,2020年前,强生、美敦力、奥林巴斯三大进口品牌在中国市场占有率接近90%。但自2021年起,随着国产品牌数量激增和集采推进,市场集中度显著下降,CR4从2021年的74.8%降至2024年的57.2%。价格方面,集采导致超声刀头价格普遍腰斩甚至更低,例如京津冀联盟采购使产品平均降价39%,部分型号从数千元降至数百元。行业盈利模型正从高溢价转向低毛利、高周转模式。

国产替代的进展与瓶颈

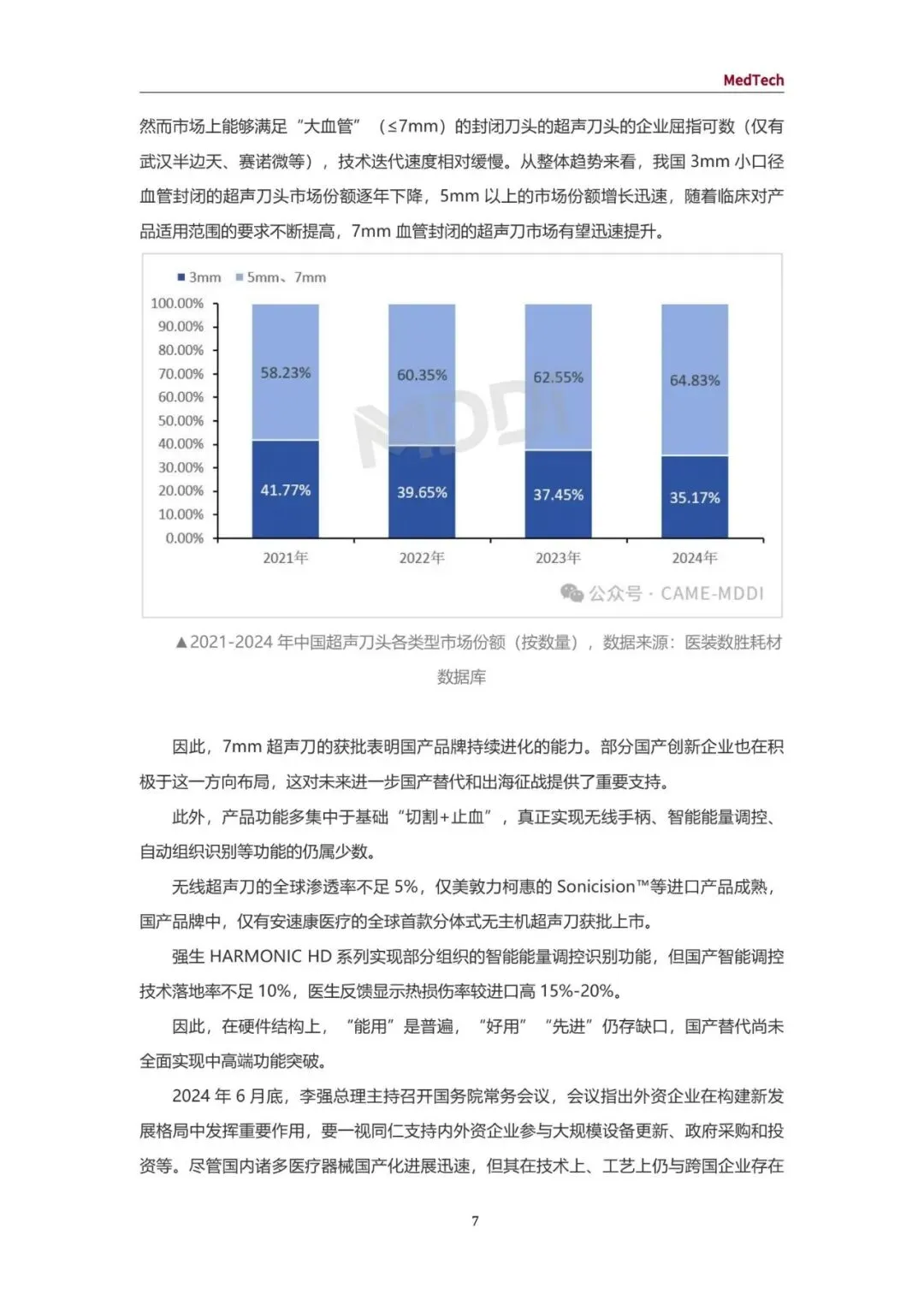

国产替代在标准型产品上已实现局部突破,多数国产品牌能覆盖3mm、5mm血管封闭需求,并在集采市场中占据主要份额。然而,在高端产品领域,进口品牌仍主导市场。能够满足7mm大血管封闭等高难度临床需求的国产品牌寥寥无几,仅武汉半边天、赛诺微等少数企业有所布局。此外,在无线化、智能能量调控等前沿功能上,国产技术落地率不足10%,与进口产品在热损伤控制、止血效率等方面仍存在明显差距。报告认为,国产替代尚未全面实现中高端功能突破,技术迭代速度相对缓慢。

隐藏在成熟赛道中的结构性机会

尽管表面已是红海,但报告敏锐地指出了多个潜在的结构性创新机会。首先是无线化趋势。无线超声刀能提升手术灵活性、降低感染风险并节省手术时间,目前全球渗透率不足5,中国市场增长显著,有望成为差异化破局的关键。其次是智能化升级。通过引入组织识别反馈、实时能量调控等技术,可减少手术热损伤,提升安全性,未来与AI结合潜力巨大。此外,针对特定高风险术式(如7mm大血管封闭)的产品突破,以及从单纯销售设备向提供一体化手术解决方案、维保培训等增值服务转型的商业模式创新,都是企业可能建立竞争优势的领域。

出海征途的现实与挑战

面对国内市场的激烈竞争,出海成为必然选择。报告指出,全球超声刀市场预计将持续增长,到2032年规模可达64亿美元。然而,国际市场竞争格局未变,强生、美敦力等巨头仍占据主导,国产品牌大多处于边缘地位。出海面临海外注册难度高、合规成本高昂、品牌认知度低等现实挑战。报告建议,更现实的路径可能是先从对价格敏感、注册壁垒相对较低的新兴市场切入,或通过为国际巨头提供OEM/ODM服务积累经验,而非简单复制国内模式。

投资价值的重估与未来展望

报告最后对超声刀赛道的投资价值进行了重估。它虽不似新兴技术般性感,但作为手术室中不可或缺的基石型产品,拥有确定的市场需求和持续的成长性。在集采洗牌后,行业将进入比拼综合实力的阶段,包括持续的技术微创新、深度的临床场景理解、高效的供应链管理以及差异化的服务能力。对于投资者而言,机会将属于那些能够扎根具体临床问题、进行长期主义布局的企业。这份白皮书旨在为产业链相关方提供一个全面、冷静的产业图景,助力理解在成熟赛道中寻找增长动力的新逻辑。