2025商业航天行业白皮书:可回收火箭破局,太空算力开启新赛道!《商业航天:破局上天瓶颈,解锁太空算力》显示,行业正通过可回收火箭、卫星规模化制造、专用发射场建设实现降本增效,太空算力成为高价值落地场景,商业航天进入规模化发展新阶段。

核心要点(文末附完整报告下载方式)

01 政策与行业现状

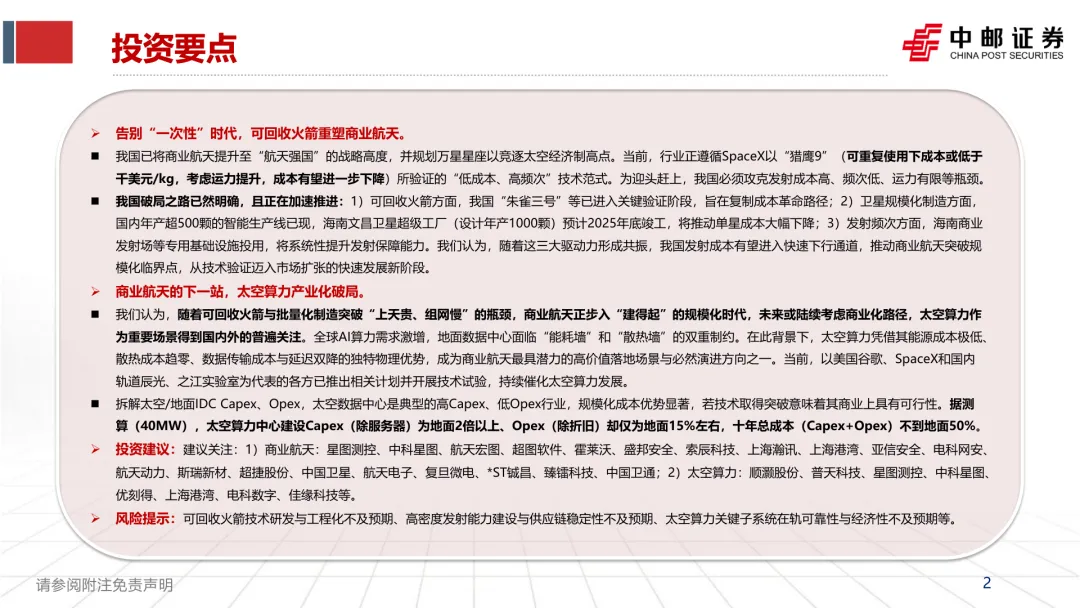

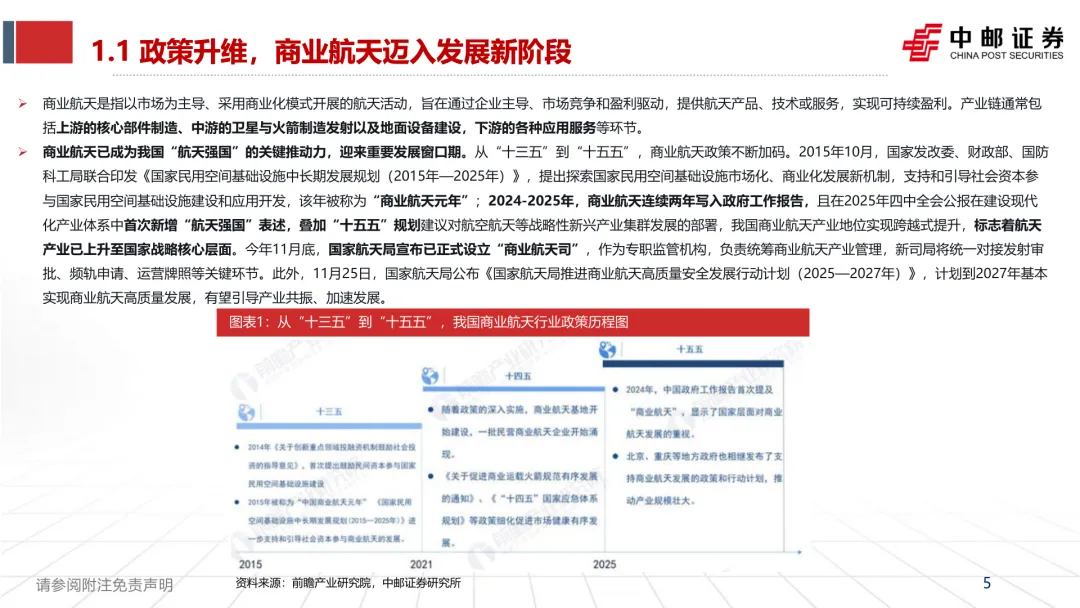

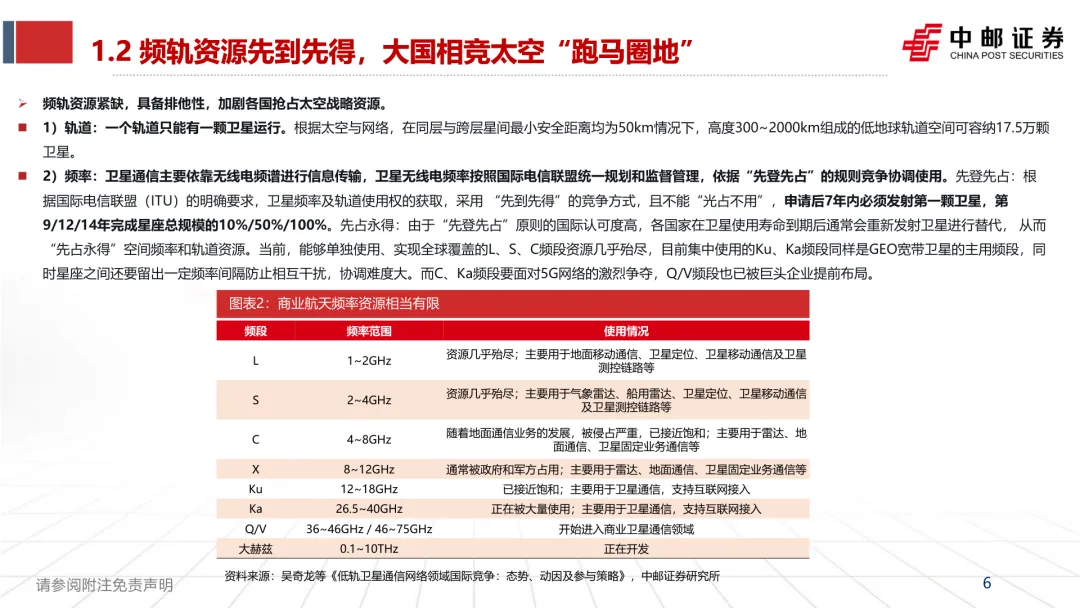

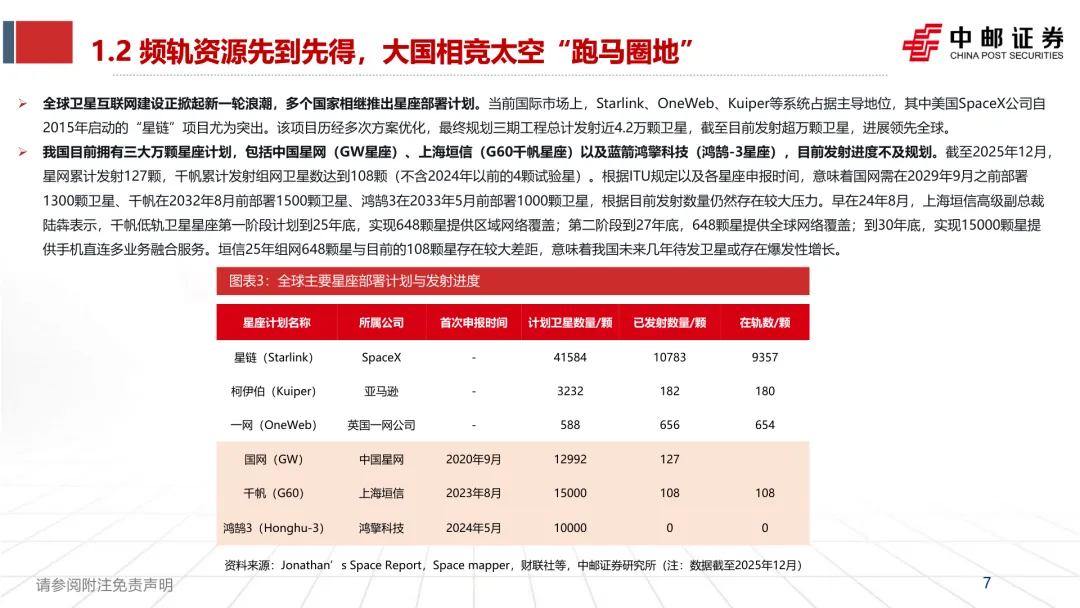

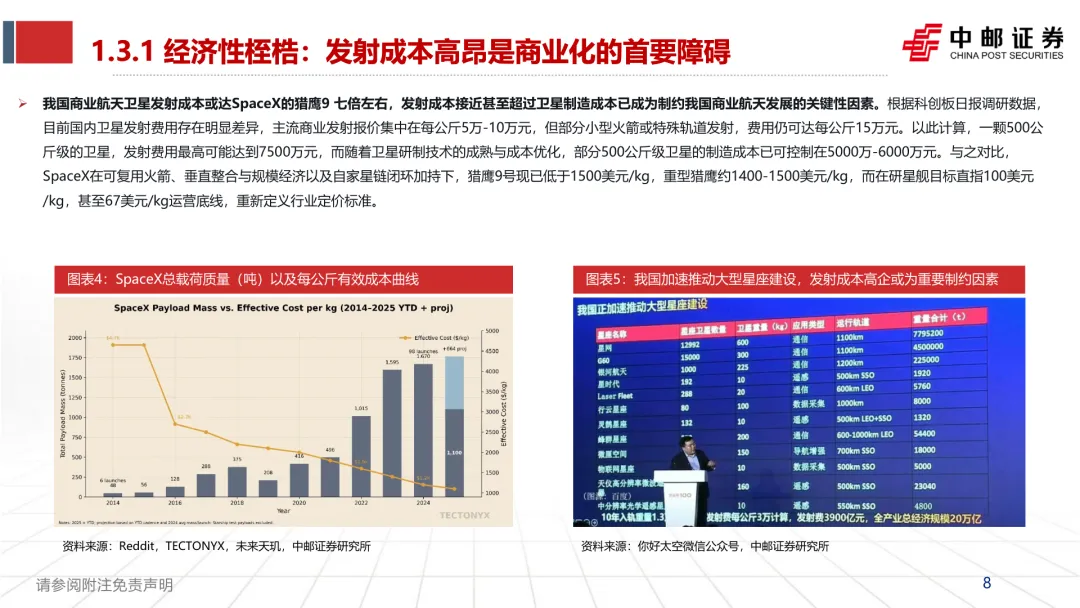

政策战略升维:商业航天纳入“航天强国”战略,连续两年写入政府工作报告,设立“商业航天司”统筹管理,2025-2027年行动计划推动高质量发展。 频轨资源竞争:低轨空间可容纳17.5万颗卫星,L/S/C频段资源接近枯竭,Ku/Ka频段饱和,各国加速星座部署,我国三大万颗星座需按期完成部署任务。 行业瓶颈凸显:我国发射成本约为SpaceX的7倍,2024年发射频次未达预期,主流火箭运力较SpaceX差距明显,制约规模化组网。

可回收火箭技术突破:朱雀三号完成首飞,长征十二甲、天龙三号等密集推进,目标复用20次,实现发射成本指数级下降。 卫星规模化制造:国内已有年产超500颗智能生产线,海南文昌卫星超级工厂(设计年产1000颗)2025年底竣工,单星成本大幅降低。 专用发射场保障:海南商业航天发射场投入使用,规划扩建液体火箭发射工位,海阳东方航天港提供海上发射能力,形成“沿海+内陆”发射网络。

03 太空算力新赛道核心优势显著:太阳能利用率超95%(地面仅24%),太空极寒环境实现零成本散热,在轨处理节约90%星地通信带宽,传输延迟大幅降低。 全球产业实践:国外谷歌“太阳捕手计划”、SpaceX星链V3扩容,国内轨道辰光千兆瓦级星座、之江实验室“三体计算星座”等多维度布局。 成本优势突出:40MW太空算力中心十年总成本不到地面50%,建设成本(除服务器)为地面2倍以上,但运营成本仅为地面15%左右。

核心优势显著:太阳能利用率超95%(地面仅24%),太空极寒环境实现零成本散热,在轨处理节约90%星地通信带宽,传输延迟大幅降低。 全球产业实践:国外谷歌“太阳捕手计划”、SpaceX星链V3扩容,国内轨道辰光千兆瓦级星座、之江实验室“三体计算星座”等多维度布局。 成本优势突出:40MW太空算力中心十年总成本不到地面50%,建设成本(除服务器)为地面2倍以上,但运营成本仅为地面15%左右。

04 投资建议与标的

商业航天领域:星图测控、中科星图、航天宏图、中国卫星、航天电子、复旦微电、中国卫通等。 太空算力领域:顺灏股份、普天科技、优刻得、电科数字、佳缘科技等。

05 风险提示

技术研发风险:可回收火箭核心技术(发动机复用、着陆控制)与工程化进度不及预期。 发射与供应链风险:高密度发射能力建设滞后,关键元器件供应不稳定,影响星座部署进度。 太空算力风险:星载计算系统在轨可靠性、经济性未达预期,核心子系统技术突破滞后。

报告免

费领取

关注公众号,在公众号聊天界面回复

【获取资料】(建议直接复制标蓝字),获取报告全文PDF