震惊了!保险公司的估值居然不到6倍?妥妥的白菜价?

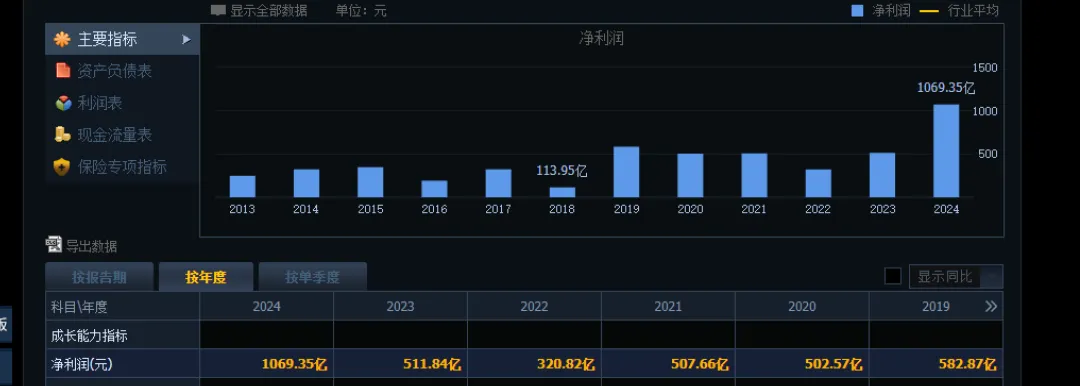

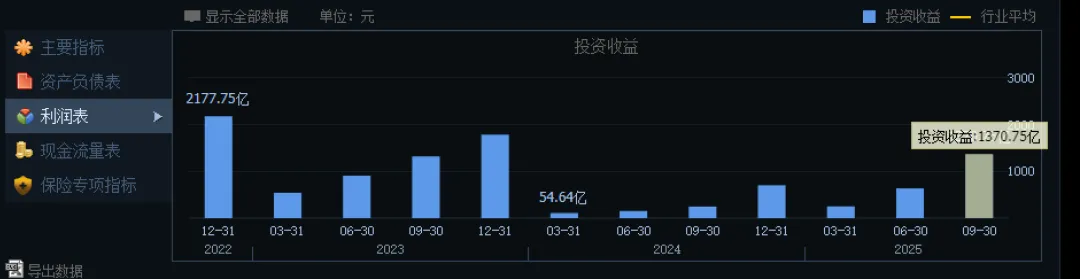

▲请点击关注“财经少数派”,独立思考、持续进化,这是我在公众号上进行财经创作的第3391天。全文约1000字,大约需要3分钟。昨天和大家聊了银行板块的业绩和行业动态,今天来看看保险行业,保险板块主要就五家上市公司,两家估值超万亿(人寿、平安)、三家估值超千亿(新华、人保、太保)。这是同花顺上中国人寿的基本情况,值得关注的是其动态市盈率居然不到6倍,静态市盈率也仅仅只有12.40倍。看了一下农行最新的动态市盈率还有8.13倍呢,当然农行的静态市盈率为8.49倍,二者相差不大。大家会不会有一个疑问,为什么人寿的静态市盈率和动态市盈率相差的那么大,而农行的动态市盈率河北静态市盈率变化却很小呢?还有一点就是市场上大家一直说银行的估值低,但没想到保险板块的估值水平更低啊。这又是怎么一回事?首先解释一下静态市盈率,大家知道市盈率=市值/年度净利润,静态市盈率分母的净利润用的是历史数据,比如站在今天这个角度来说,因为当前上市公司只公告了2024年年度的财务数据,2025年全年的财务数据还在审计,数据还没有最终拍板,所以静态市盈率的分母用的是2024年的净利润。而动态市盈率,用的是预测数据,所以分母的年度净利润用的是预测2025年能实现的净利润。那为什么农行的静态市盈率和动态市盈率变化很小,而中国人寿的却相差近两倍呢?这是因为农行的年度利润变化幅度不大,近两年都在2700亿上下的水平。但是保险行业变化的可就大了。人寿2023年的净利润只有500多亿,而2024年的净利润直接到了1000多亿,接近翻倍。所以我想2025年的净利润应该也是按照2024年两倍左右的水平来预估的,所以人寿的动态市盈率只有5.93倍,而静态市盈率超过了12倍。这个估值应该也是有一定合理性的,毕竟三季报显示,2025年前三季度人寿的净利润已经达到了1697.80亿。全年实现2000亿左右的目标难度应该不大。我们再来看另一家保险板块的巨无霸,中国平安,同花顺数据显示其最新动态市盈率为6.56倍,静态市盈率为9.17倍。这和双创板块又或者航天板块动不动上百倍的市盈率相比而言,保险板块的估值看上去的确是白菜价,即使与A股所有行业板块相比,保险板块的动态市盈率也是极低的,基本上占据了榜一大哥的位置。那么这是否说明已经到了白菜价了呢?为什么会这么便宜呢?以某寿举例,前三季度1600多亿的净利润其实主要来自投资收益,尤其是投资收益中的公允价值变动损益。所以保险板块动态市盈率虽然目前是极低的,但还是要打个折,不能盲目认为其现在就是白菜价,毕竟2024年和2025年大A表现的极好,这个热度和险资回报率能否持续下去还存疑,毕竟这直接影响险资未来的业绩和估值。我是发涛,从行业研究员、注册会计师,到上市券商投行、头部私募投资,我的职业生涯绕了一圈,最终选择扎根财经创作。

不恋栈机构的光环,只愿做一个敢说真话、持续进化的独立创作者。近十年,我靠硬核的思考力和敏锐的洞察力,对楼市、股市、债市、黄金市场、宏观经济、行业趋势形成多份前瞻性分析观点。

我始终坚信:人生最核心的竞争力,莫过于深度独立思考的能力。

要么拥有它,要么靠近它。

关注我,持续为你输出有棱角、有深度的财经思考与独家洞察。

更多独家内容、互动交流和定制化课题可加入付费读者群(今日年费128元,每晚一日加入自动上涨1元),作者微信 wangfatao123,非诚勿扰!

风险提示:以上所有举例和观点仅仅作为个人思考记录和知识、经验分享,不构成任何投资建议,投资有风险,决策需结合自身财务状况和风险承受能力。这是我的第281篇原创文章

帮忙点个 →“推荐”、

→“推荐”、

→“赞”

→“赞”

和“转发”,谢谢!

往期佳作