【编者语】“医疗器械蓝皮书”第九部《中国医疗器械行业发展报告(2025)》由中国药品监督管理研究会组织编写,社会科学文献出版社出版。王宝亭、王兰明、耿鸿武主编,于清明、蒋海洪、李强、卢忠副主编;田玲、李浩等三十余位编委;共33篇报告,2篇附录。

【作者介绍】刘春华 河南省药品监督管理局医疗器械监管处 处长;程慧鋆,河南省药品监督管理局医疗器械监管处

【摘要】河南省是我国中部重要的医疗器械产业集聚区。医疗器械行业规模不断扩大、结构持续升级。2024 年,全省医疗器械工业总产值达 490 亿元,形成了以郑州、郑州航空港区、长垣为核心的产业集群,在麻醉耗材、体外诊断试剂及设备等细分领域优势突出。截至 2024 年底,生产企业有 1566 家(全国第 6 位),经营企业超 8 万家(全国第4 位) ,第一、二类产品占比大,规模优势明显;第三类产品首次注册量年复合增长率达 16.9% ,增长迅速。政策上, 实施审评审批改革,将第二类创新医疗器械审批时限压缩 75%,加快创新产品上市。监管上,推行 “千里眼” 智慧监管工程,覆盖 301家企业,提升监管效能。未来,河南应依托郑州 “米字型” 交通网络和 “空中丝路” 的区位优势,打造开放名片,推进 “产学研医用” 协同创新,共建 “医疗器械产业学院” 培养人才,推广 “豫械豫用” 提高市场份额,强化合规体系建设,推动从 “耗材大省” 向 “创新强省” 转变,为中部地区医疗器械产业发展提供示范。

【关键词】医疗器械 河南省 行业发展

河南省作为我国中部地区重要的医疗器械产业集聚区,近年来依托政策驱动、产业集聚和创新赋能,行业规模持续扩大,形成以郑州、郑州航空港区、长垣为核心的产业集群,在麻醉耗材、体外诊断试剂设备、康复设备等细分领域优势突出。政策层面,河南省通过 “十四五” 规划顶层设计、改革审评审批制度、优化产业园区布局等多种方式,构建以中原科技城、中原医学科学城为核心的产业创新大格局,推动产业向高质量方向转型。

一 河南省医疗器械行业发展状况

(一)整体行业情况

河南省作为我国医疗器械产业的重要集聚区,近年来行业整体保持稳健发展态势。2023年河南省医药制造业规模以上工业企业数量为597家,资产总计1455.57亿元,营业收入698.24亿元。按照2024年全省重点产业链群规模以上工业增速9.5%测算,2024年河南省医药制造业规模以上企业营业收入764.57亿元。2024年医疗器械工业总产值规模达490亿元。

河南医疗器械生产企业主要分布在郑州市、新乡市、洛阳市、安阳市等,其中,郑州市、新乡市两地的医疗器械产值占全省医疗器械产业总产值的80%,全省医疗器械产业发展正从“多、散、小、弱”向“精、聚、全、强”方向转变,产业集聚发展、协同发展态势明显。

河南医疗器械在麻醉耗材、体外诊断试剂及设备、医用防护类耗材、输注类医用耗材、医用护理耗材、康复设备仪器、义齿原材料及加工等方面具有较强优势。以驼人集团、亚都集团为代表的卫生材料和高分子材料产业、以安图生物为代表的体外诊断试剂及设备产业、以翔宇医疗、优德集团为代表的康复设备产业、以汇博医疗为代表的医用敷料产业已形成集团化、规模化生产。

目前河南省内各类的医疗园区有30余家,其中成规模的有中原医学科学城、郑州经开区高端医疗仪器设备产业园区、长垣经开区健康产业园、安阳市智能康复医疗仪器设备产业园区等。

(二)企业情况

1.生产企业

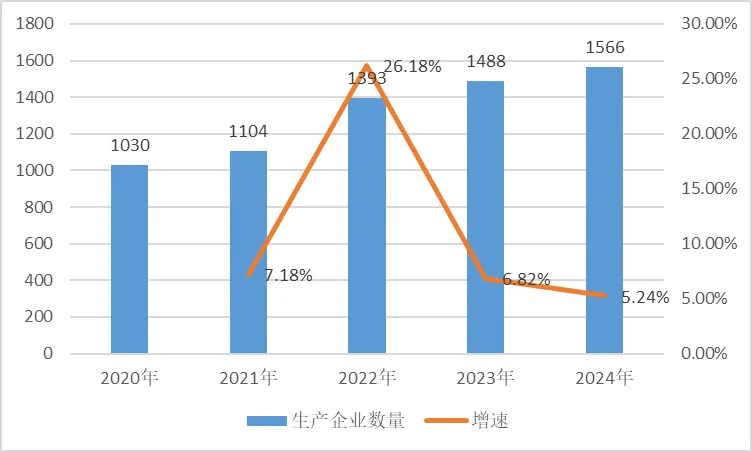

医疗器械生产企业是地区医疗器械行业的产业基石,其数量、规模与技术水平决定了产品的供应能力、创新程度以及产业的整体竞争力,直接影响地区在医疗器械产业链中制造环节的地位。河南省在全国医疗器械行业中占有重要位置,截止2024年底,河南省以 1566 家位列全国第 6 位,处于中上游水平,仅次于粤、苏、鲁、浙、冀五省,是中部地区重要的医疗器械生产集聚地。得益于政策扶持、产业集群效应及市场需求提升,河南省医疗器械生产企业数量在 2020-2024 年间以年均 11.06% 的复合增长率稳步增长(见图1),为全省医疗器械产业向高端化、规模化发展奠定了坚定基础。从生产企业分布来看,数量最多的是郑州市,其次为新乡市和洛阳市。

图1 2020-2024年河南省医疗器械生产企业数量情况

资料来源:国家药品监督管理局信息系统,以下相同。

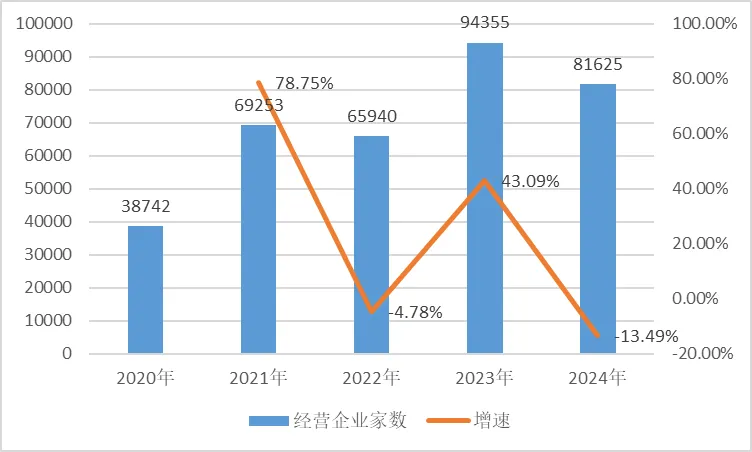

2.经营企业

医疗器械经营企业是地区医疗器械行业的流通枢纽,通过构建广泛的销售网络,促进产品的市场流通与应用普及,其发展状况关乎行业的市场覆盖范围、销售效率以及产业的经济效益。2020 至 2024 年,河南省第二类和第三类医疗器械经营企业数量从 38742 家增至 81625 家,年均复合增长率达 20.3%,远高于全国同期平均增速(约12%)(见图2)。2024年全省第二类和第三类经营企业数量占全国总量5.71%,位列全国第4位。

图2 2020-2024年河南省医疗器械经营企业数量情况

3.上市企业

医疗器械上市企业凭借强大的资金实力、技术研发能力和品牌影响力,能够吸引资源、引领创新、推动产业整合升级,是带动地区医疗器械行业向高端化、规模化发展的关键力量。截止2024年,河南地区共有2家医疗器械上市公司,1家企业在新三板挂牌。安图生物是国内第一家在上交所主板上市的体外诊断研发和制造企业。近年来河南省不断扩大对外开放,目前2家省外上市公司在河南省内设立生产型分公司,共计5家。虽然河南省在全国医疗器械行业中占据重要地位,省内多地在医疗器械的细分领域出现了龙头企业和拳头企业,医疗器械上市企业较少的原因可能是产品多以医用卫生耗材和输注类器械为主,技术门槛相对较低,受集中带量采购政策影响价格竞争激烈,利润空间透明,资本市场对其估值相对保守。另外河南高成长潜力的创新型企业不多,难以满足上市对技术壁垒和持续盈利的要求。同时省内多家龙头企业上市意愿不强,更倾向通过自有资金实现企业的不断扩张发展,而非借助上市资本市场。

(三)产品结构与创新能力

1.产品注册与备案情况

第一类医疗器械作为产业规模扩张的基础支撑,备案产品数量从 2020 年的 771 件增至 2024 年的1851 件,年复合增长率达 24.5%。截至 2024 年底,全省第一类有效产品数量累计达 8879 件,占全省医疗器械产品总量的 55.3%,河南依托完善的产业链配套与中小企业创新活力,形成全国重要的低风险医疗器械生产集聚区。

近年来第二类医疗器械首次注册产品数量在2020年出现大幅提升后,于2021年出现下降,并于2023年继续大幅提升,2024年出现小幅持续增长,并趋于稳定。截至 2024 年底,第二类有效产品数量达7916件,成为产业规模扩张的中坚力量。

第三类医疗器械尽管面临严格的技术审评与临床验证要求,首次注册产品数量仍从 2020 年的35件增至 2024年的66件,年复合增长率达16.9%。

2024年首次注册的第三类医疗器械产品有66个,同比增长73.7%(2023年数据),是2020年以来最高增速,远高于2024年全国第三类医疗器械首次注册增速(27.8%)。截至 2024 年底,全省第三类有效产品数量为522件。

2.创新产品研发与注册进展

在创新产品培育方面,河南省形成“国家-省级”双层创新体系。在国家级产品创新方面:截至2024 年底,全省共有 2 个产品进入国家创新医疗器械特别审评通道,其中1家企业创新产品已进入注册受理阶段。在省级创新产品方面近三年已有42个产品获得注册证。

河南省医疗器械产品结构呈现“基础稳固、中端提升、高端突破”的特征:第一类产品依托集群优势形成规模效应,第二类产品通过技术升级稳步扩容,第三类产品在政策扶持下实现高增速突破。创新产品培育机制初步显现成效,为产业从“耗材大省”向“创新强省”转型奠定基础。未来需进一步优化产品注册审批服务,加强临床资源与研发机构协同,推动高端创新产品加速落地。

二 河南省医疗器械行业发展环境

河南将医疗器械行业作为高质量发展重要工作目标,近年来不断加大制度供给力度,一手抓改革创新,一手抓高水平安全,强化全局思维,不断推动河南从医疗器械大省向医疗器械强省迈进。

(一)政策驱动、打造创新高地

近年来河南高度重视医药卫生行业发展,着力培育壮大高端医疗器械及卫材产业链,构建“规划引领、创新驱动、集群发展、要素保障”的政策体系。制定《河南省培育壮大高端医疗器械及卫材产业链行动方案(2023-2025 年)》。2024年实施《河南省支持高端医疗器械及卫材产业高质量发展若干措施》,从创新研发、审评审批、推广应用、资金支持等全链条强化政策供给,大力构建以中原科技城、中原医学科学城为核心的产业创新大格局。2025 年《河南省医疗仪器设备产业园区布局建设方案》规划 7 大专业化园区,聚焦医学影像、高值耗材、康复器械等领域。同步出台的《河南省省级制造业高质量发展专项资金管理办法》,通过财政奖补、税费减免等措施,为企业智能化改造、技术攻关提供资金支持。在多重政策协同下,河南正从 “医疗耗材大省” 加速向“生物医药与高端器械强省”转型。

(二)深化审评审批改革、加快产品上市步伐

河南省药监局出台《河南省第二类创新医疗器械界定审查工作程序》《第二类医疗器械注册立卷审查技术服务制度》,开展技术预审评,实行医疗器械注册技术审评前置,审评时限大幅缩短50%,审批时限压缩75%,加速企业创新产品上市。积极开展多项监管科学课题研究,例如研究探索优化环氧乙烷灭菌产品出厂放行条件,加快卫材产品上市速度,减轻企业仓储压力,进一步推进河南卫材产品朝高端、高值、高质方向迈进,助力企业高质量发展。

(三)强化全生命周期精细化、智能化监管,护航产业高质量发展。

从2021年开始,规范医疗器械生产企业定期自查工作,压实企业主体责任。在河南医疗器械监管全系统内形成广泛的医疗器械风险会商工作,坚持每季度召开风险会商会,不断提升风险感知和问题闭环处置能力。2022年开展远程智慧监管探索,开发上线医疗器械“千里眼”工程,目前已覆盖301家企业,接入固定摄像头2315路,通过远程查看企业关键生产检验区域情况、生产批记录情况、远程移动检查方式动态掌握企业生产和管理情况,印发《河南省医疗器械生产企业远程监管检查指南》,提升检查质效。2024年“千里眼”工程被国家药监局入选药品智慧监管典型案例。

三 河南省医疗器械行业发展研判和展望

(一)要推动交流合作。

搭建“产学研医用”交流平台,建立健全医疗机构、科研单位和生产企业的互动联系机制。加大“引进来”力度,鼓励医疗器械外资企业、国内龙头企业在豫设立工厂或者研发中心,承接江浙沪粤等地区医疗器械产业转移项目。

(二)充分发挥区位优势。

依托省会郑州“米字型”交通网络和郑州—卢森堡“空中丝路”互联互通桥梁,大力发展医疗器械出口和跨境电商业务,提升河南在医疗器械国际国内市场份额以及企业品牌形象影响力,加速走出去战略部署,打造高水平对外开放名片。

(三)加快人才培养步伐。

目前新科技、新材料、新工艺在医疗器械行业的广泛应用以及线上线下新商业模式的增多,急需一批专业化、职业化审评员、检查员助力医疗器械行业不断健康发展。同时医疗器械企业在逐步实施走出去战略影响下,在法律、管理、贸易、监管等方面急需一批国际化管理人才以便更好匹配企业国家化发展需求。建议与郑州大学、河南大学等高校共建“医疗器械产业学院”,定向培养审评、合规、国际化运营人才。

(四)促进产品推广应用。

定期梳理河南创新产品、优质产品,形成河南省医疗装备产品医用推广指导目录,大力推广豫械豫用,优先支持目录产品进入医疗机构使用,在推广应用中促进产品迭代升级。

(五)强化合规建设工作。

在当前医疗器械产业监管趋严与市场竞争加剧的双重背景下,企业合规变得更为重要。国家药监局持续强化《医疗器械管理法》立法进程,飞行检查与质量抽检力度空前,医保集中带量采购覆盖广度深度不断拓展,叠加各地产业扶持政策与出口转内销带来的竞争压力,企业任何合规漏洞都可能引发品牌信任危机甚至生存危机。在此环境下,合规不仅是企业抵御监管风险的 “护身符”,更是参与市场竞争的核心入场券。企业需主动构建全链条合规体系,引入第三方审核强化质量管控,通过质量体系认证提升风险管理能力;监管部门应创新合规引导机制,推动企业将合规要求嵌入生产、流通、售后全流程,共同筑牢产业高质量发展的安全底线。

医疗器械蓝皮书责任声明

(一)本文经本皮书主编授权发布。

(二)本文仅代表皮书报告作者(或课题组)观点,不代表作者(或课题组)所在单位立场。

(三)任何媒体或个人未经专家同意不得以专家名义发布此内容。

(敬请关注行业发展蓝皮书iSeelps公众号后续报告分享 )

好消息:《医疗器械蓝皮书》第九部 《中国医疗器械行业发展报告(2025)》由中国药品监督研究会创研,社会科学文献出版社出版,王宝亭、王兰明、耿鸿武主编,于清明、蒋海洪、李强、卢忠副主编。该报告于2025年9月下旬上市发行,扫描上述二维码即可先行购买,出版后三日内即可发书 。出版社可为您开具发票