2025年,中国证监会继续贯彻“零容忍、强监管、建制度”方针,全年共作出行政处罚决定517份。其中,123份针对财务总监的行政处罚(含上市公司、非上市公司)中,最高单笔罚款达到1,320万元,有11人被处以市场禁入措施。从“ST”公司到已退市企业,从地方国企到民营企业,财务总监们(含财务人员)正因财务造假、资金占用和信息披露违规等问题密集受罚。本文旨在通过对监管案例的梳理与剖析,为财务从业者提供警示与参考:唯有持续提升专业判断能力、恪守职业道德,以审慎独立的立场履行监督制衡职能,方能以卓越的财务管控与决策,真正为上市公司的规范运作与高质量发展保驾护航。

一、2025年受到行政处罚及市场禁入的财务人员总体情况概览

(一)整体情况

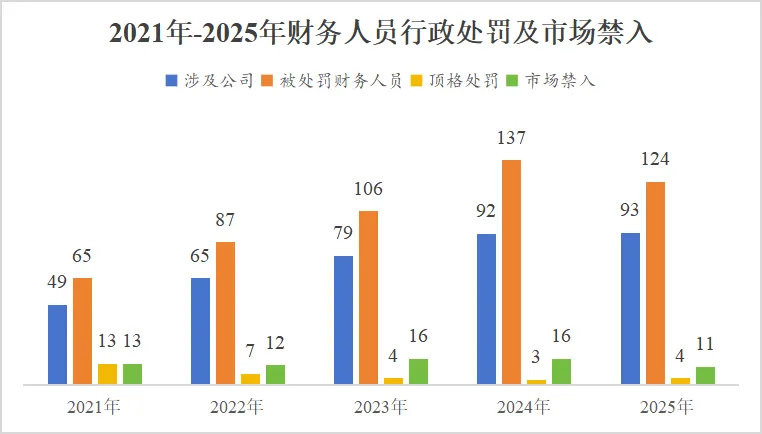

2025年,中国资本市场对财务总监的监管呈现数量多、金额大、类型广的特点。根据不完全统计数据,全年存在93家公司(包括上市公司、非上市公司)共有124名财务人员受到行政处罚,总罚款额达18,495万元,人均罚款约150万元。从处罚决定分布看,中国证监会及其派出机构都加大了执法力度。地方证监局的执法积极性显著提升。

注:相关数据根据中国证监会及各地证监局网站上公布的行政处罚决定自行统计,统计时间截至2026年1月20日。受部分行政处罚决定在2026年1月20日前暂未予公开和统计误差影响,统计的数据可能与实际数据存在一定出入。具体数据以中国证监会及其派出机构正式发布版本为准。

市场禁入这种严厉处罚措施被多次使用。全年共有11名财务总监被处以市场禁入,其中多人被禁入5年以上,最严重的甚至被处以终身市场禁入。从时间分布看,处罚案例在2025年下半年明显增多,尤其在第四季度,证监会集中公布了一批财务造假大案的处罚结果,显示出监管机构年末加强执法、清理问题公司的工作节奏。

(二)处罚力度分析

2025年对财务总监的处罚呈现出金额差异大、重点突出、分类精准的特点。一是处罚金额扩大化,随着新《证券法》的实施,处罚上限已大幅提升,对违规信披公司和责任人的罚款上限已分别大幅提升至1000万元和500万元。二是处罚范围全面扩大,监管部门不仅关注新发生的违法行为,也对历史违法行为进行追溯和惩罚。三是追责方式立体化,形成了行政处罚、民事追责、刑事惩戒的立体化追责体系。

从罚款金额分布看,呈现出明显的两极分化。约55%的案件罚款金额在100万元以下,这类案件通常涉及情节较轻或财务总监责任相对较小的违规行为,这是最常见的处罚区间;约36%的案件罚款金额在100万—300万元之间;另有约9%的案件罚款金额超过300万元,这类案件通常涉及严重的财务造假或欺诈发行行为。

其中,顶级处罚案例引人注目。DXJT(非上市公司)财务部部长谢某忠被处以1,320万元罚款和终身市场禁入,这是全年对财务总监的最高处罚;DTT(300379)财务总监徐某璞因参与欺诈发行,被处以650万元罚款;STHD(002002)财务总监林某生因擅自改变募集资金用途事项并导致相关年度报告存在虚假记载被处以600万元罚款和10年市场禁入。处罚力度与违规严重程度和财务总监责任大小密切相关。对直接参与财务造假、欺诈发行的财务总监,处罚力度显著加大;而对仅因“未勤勉尽责”而未能发现问题的财务总监,处罚相对较轻。

市场禁入措施主要用于情节特别严重或拒绝配合调查的财务总监。如ZTT(300280)财务总监李某因“拉黑”检查组微信、连夜格式化工作手机、指使下属删除ERP日志等极端情节,被监管认定为“情节特别严重”,直接适用《中华人民共和国证券法》第一百九十三条“拒绝检查”条款,罚款上限从300万元提升至600万元,并叠加终身市场禁入;TSJG(600190)财务总监李某因参与重大财务造假,被采取10年证券市场禁入措施。

(三)非财务总监的财务人员处罚原因及情况

2025年度涉及信息披露违法的案件中,除财务总监作为公司高级管理人员受到处罚外,其他一线财务岗位(如财务部长、财务经理、财务副总监、资金部部长等)亦被纳入“关键直接责任人员”名单,合计涉及有10家上市公司。被处罚情形包括:

(1)具体编制底稿、伪造合同、拦截函证、篡改投入量等操作端行为,被罚30–150万元

ZCT(300208)刘某(财务部部长、总裁助理)、GDT(920680)邹某鸿(财务部经理)、XFKG(002141)黄某华(财务副总监兼子公司财务经理)、PLT(300630)朱某华(会计机构负责人)、STTS(002872)廖某琴(资金部部长)等;

(2)统筹集团/子公司利润、存货调节,组织实施层面,罚款50–110万元

STSH(000698)冷某甲(财务处负责人)、BYYS(601212)徐某阳(前财务部主任转任财务总监)等。

二、违规类型及典型案例分析

将2025年度违法违规行政处罚案例进行分类,财务总监违规行为主要集中在三大领域:财务造假、资金占用和信息披露违规。

一是财务造假是“重灾区”,且手段多样:超过一半的案件涉及财务数据虚假,方式从虚构具体销售(PLT)、构造闭环贸易(STDF),到利用复杂项目调节利润(STYC)不等。

二是“未勤勉尽责”成为普适性追责理由:无论是否直接参与造假,大量财务总监因“未充分关注”、“未审慎核查”、“未有效管控”子公司财务而受罚,体现了监管对财务负责人主动履职和专业审慎义务的空前高标准。

三是信息披露违规高度集中于“资金占用”与“关联交易”:此类违规往往与控股股东行为深度捆绑,财务总监常陷入知情难报、管控乏力的困境,凸显公司治理缺陷。

四是顶格处罚直指“行为恶劣”与“情节特别严重”:个人最高罚单(非上市公司DXJT财务总监谢某忠1320万元)和终身市场禁入(如DXJT财务总监谢某忠、ZTT财务总监李某)均出现在组织、指使造假或公然抗拒调查的案件中,监管“长牙带刺”的威慑意图明确。

违规类型 | 核心逻辑与表现 | 案例数 | 典型案例(公司简称) |

1. 财务数据虚假 | 通过虚构交易、提前确认收入、虚增资产/利润、少计成本费用等方式,导致定期报告中的关键财务数据虚假记载。 | 约70例 | STNT、STAD、PLT、YBT、STDF、STYC、DTT、STHW等 |

2. 信息披露违规 | 未依法及时、准确、完整地披露关联交易、资金占用、对外担保、重大诉讼、债务违约等重大信息。 | 约40例 | STFH、STHG、KYJ、STHZ、STMS、BYYS、STLX等 |

3. 内部管控失职 | 未能勤勉尽责,对明显财务异常、业务实质或资金流向失察,或采用了明显不当的会计处理方法。 | 约30例 | STTR、GJYY、ZTT、STSKR、STRZX、STCF、STCY等 |

4. 其他关联责任 | 行为超出单纯财务范畴,涉及抗拒监管、公司治理混乱、欺诈发行或组织指使造假等更严重的违法行为。 | 约10例 | DXJT(终身禁入)、ZTT(拒不配合调查)、DTT(欺诈发行)、*STXL(组织资金占用)等 |

注:部分案例因同时涉及多种违规行为(如既财务造假又未披露资金占用),在统计时进行了重复归类,故各类型案例数之和大于总案例数。

(一)财务造假

财务造假是处罚最重的领域。包括虚增收入、少计成本、虚构交易等多种手段,这类案件通常涉及较长时间跨度和较大金额,处罚也最为严厉。

案例一:STHD(002002)——财务总监因受实际控制人的指使,实施擅自变更募集资金用途,在相关定期报告中编造、篡改重要财务数据,其行为恶劣,在相关违法行为中起了主要作用,情节较为严重,被处以600万元罚款和10年证券市场禁入

2019年12月31日至2020年7月23日,STHD擅自改变2019年募集资金用途,涉及金额1,691,280,000元。其中,2019年涉及金额为69,000,000元,2020年涉及金额为1,622,280,000元。该部分资金主要被控股股东HDJT及其关联方使用。此外,STHD用于补充流动资金的闲置募集资金并未实际归还,系以自有资金和借入资金,通过子公司及第三方银行账户,经多次资金循环,虚假归还至募集资金账户。前述公告及报告存在虚假记载。

2020年1月至2023年6月,STHD通过虚增营业收入,虚减营业成本、费用等方式,虚增利润总额,导致2020年至2022年年度报告、2023年半年度报告存在虚假记载。此外,STHD擅自改变2019年募集资金用途,但公司未在2019年至2022年年度报告、2023年半年度报告及相应期间募集资金存放与实际使用情况的专项报告中如实披露募集资金的使用情况,导致前述报告存在虚假记载。

林某生作为公司财务总监,负责公司的财务工作,系前述定期报告财务信息的编制者,其受周奕丰指使,编造存在虚假记载的财务报表。同时,作为擅自改变募集资金用途的具体实施者,参与了相关定期报告和相关募集资金专项报告的编制工作,知悉上述募集资金被擅自改变用途的事实;并策划、执行虚假归还募集资金事项,是直接负责的主管人员。

案例二:PLT(300630)——财务总监因参与、实施虚假销售业务的单据编制和会计处理,知悉贸易业务实质但未能采取恰当的收入确认方法,导致PLT2021年年报、2022年年报存在虚假记载,被处以400万元罚款和8年市场禁入

2021年至2022年,PLT通过虚构成品药和原料药销售业务的方式,虚假确认药品销售收入和利润。导致2021年多计营业收入514,001,841.39元,占当年披露营业收入的34.07%,对应营业成本206,194,448.36元,多计利润总额290,175,562.61元,占当年披露利润总额的62.06%;2022年多计营业收入515,035,969.62元,占当年披露营业收入的28.51%,对应营业成本128,272,939.01元,多计利润总额379,066,467.07元,占当年披露利润总额的86.36%。

罗某凝时任PLT董事、副总经理、财务总监,在PLT2021年年报、2022年年报上签字,保证报告内容的真实、准确、完整。罗某凝参与、实施虚假销售业务的单据编制和会计处理,知悉贸易业务实质但未能采取恰当的收入确认方法,导致PLT2021年年报、2022年年报存在虚假记载。朱某华时任PLT会计机构负责人、总会计师,在罗某凝的安排下,具体实施虚假销售业务的单据编制和会计处理,与PLT2021年年报、2022年年报虚假记载存在直接关联。

(二)资金占用问题

涉及控股股东或关联方通过上市公司进行非经营性资金占用的案件频发,财务总监往往因未能及时发现和披露此类问题而受到处罚。

案例三:STHG(002665)——财务总监复核支付部分供应商预付款事宜,未合理关注大额定期存单及预付款的异常,未勤勉尽责,被处以80万元罚款

2019年至2020年,STHG及其子公司通过直接划转、以预付货款名义间接划转的形式,向控股股东京津荣创提供资金,用于京津荣创归还贷款等用途。其中,通过直接划转的形式向京津荣创提供资金6亿元;以预付货款的名义向其他公司转出资金790,389,800元供京津荣创使用。上述行为构成控股股东非经营性资金占用,其中:2019年下半年发生额占最近一期经审计净资产的4.8%;2020年上半年发生额占首航高科最近一期经审计净资产的15.23%;2020年全年发生额占首航高科最近一期经审计净资产的15.97%。对于上述控股股东非经营性占用资金导致的关联交易,STHG既未及时披露,也未在2019年年度报告、2020年半年度及年度报告中予以披露;上述2019年、2020年发生的非经营性占用资金中部分资金来源于募集资金账户,STHG相关定期报告和《关于募集资金年度存放与实际使用情况的专项报告》未如实披露募集资金使用情况,存在虚假记载、重大遗漏。

时任财务总监王某,复核支付部分供应商预付款事宜,未合理关注大额定期存单及预付款的异常,未勤勉尽责,其签字保证STHG2017年年度报告、2018年半年度及年度报告、2019年半年度及年度报告、2020年半年度及年度报告内容真实、准确、完整,系其他直接责任人员。

案例四:LHKJ(600691)——财务总监在已知悉上市公司资金被控股股东划转的情况下,因未准确判断上市公司资金被控股股东划转的性质,被处以60万元罚款

2021年4月至6月期间,HYJT持有LHKJ24.19%的股权,为LHKJ控股股东。2021年4月16日和2021年6月30日,在未经LHKJ同意的情况下,HYJT通过直接划转方式,将LHKJ账户资金1,126,449,959.33元划转至HYJT账户,占LHKJ最近一期经审计净资产的17.74%,构成控股股东非经营性资金占用。截至2021年9月30日,被占用资金已全部归还。LHKJ2021年半年度报告、2021年年度报告中,未按规定披露上述非经营性资金占用情况,存在重大遗漏。

程某红,作为时任LHKJ财务总监,在已知悉上市公司资金被控股股东划转的情况下,未能对被划转资金性质作出准确判断,未能保证LHKJ2021年半年度报告、2021年年度报告内容真实、准确、完整,未能勤勉尽责,系信息披露违法行为其他直接责任人员。

(三)信息披露违规

信息披露违规是覆盖面最广的领域。包括未及时披露关联交易、重大诉讼、对外担保等,这类案件涉及面广,财务总监常因“未勤勉尽责”而受罚。

案例五:TSJG(600190)——财务总监参与实施财务造假及其他信息披露违法行为,行为恶劣、严重扰乱证券市场秩序、严重损害投资者利益,违法情节较为严重,被处以650万元罚款

TSJG未按期披露《2024年半年度报告》;2022年至2024年期间,TSJG通过虚假贸易业务及跨期确认港口包干作业费收入等方式虚增利润,《2022年年度报告》《2023年年度报告》《2024年第一季度报告》存在虚假记载;未及时披露关联交易,《2022年年度报告》《2023年年度报告》《2024年半年度报告》存在重大遗漏。

时任副总经理、财务总监李某参与TSJG关联方非经营性资金占用事项,在《2022年年度报告》《2023年年度报告》上签字保证真实、准确、完整,虽然未在《2024年半年度报告》签字确认,但在报告期内作为副总经理、财务总监实际履行职责。时任副总经理、财务总监李某违反《证券法》第八十二条第三款的规定,未勤勉尽责,系相关信息披露文件存在虚假记载、相关年度报告存在重大遗漏、未及时披露关联方非经营性资金占用的行为直接负责的主管人员

案例六:ZTT(300280)——财务总监被处罚三次,累计罚款达520万元,并被处以终身市场禁入,是全年受罚最重的上市公司财务总监之一

2022—2024年连续三年虚增营业收入4.3亿元、虚增利润1.1亿元;2024年5月,福建证监局进场检查,时任财务总监李某拒绝提供资金流水、删除微信聊天记录、指使出纳藏匿财务专用电脑。

首次处罚涉及ZTT2022年年度报告、2023年半年度报告、2023年年度报告存在虚假记载,财务总监李某全面负责公司财务工作,不清楚各业务板块财务核算模式,未能对短信发送服务和互联网广告费代充值业务进行正确财务核算,未发现短信发送业务大部分收入虚假和云服务业务不符合收入确认条件情况,签字保证2022年年度报告、2023年半年度报告及年度报告内容的真实、准确、完整,未勤勉尽责,违反了《证券法》第八十二条第三款的规定,是公司前述定期报告虚假记载直接负责的主管人员,被处以300万元罚款;第二次因知悉福建证监局对其本人及ZTT检查要求,以拒接电话、拒回短信等方式躲避、规避福建证监局向ZTT及其本人送达相关执法文书,无正当理由不组织ZTT按要求报送文件资料,拒不配合福建证监局相关检查工作,被处以80万元罚款;第三次因ZTT财务报表合并范围共有33家子公司,ZTT仅收集3家主要子公司2024年度财务报表,未能有效组织公司开展2024年年度报告编制及披露工作,被处以140万元罚款。

这一案例的特别之处在于李某对ZTT全部信息披露违法行为及未按规定披露2024年年度报告负有主要责任,因拒绝配合调查,构成拒绝、阻碍执法行为而受到额外处罚,最终被处以终身市场禁入,显示了监管机构对阻碍执法行为的零容忍态度。

案例七:DXJT(非上市公司)——财务部部长参与组织、指使DXGD、DXLT从事信息披露违法和欺诈发行行为,被处以1320万元罚款和终身市场禁入

2015年至2019年,DXJT虚增或虚减收入、利润及货币资金,“18东集02”“18东集03”公司债券发行文件引用2015年至2017年年度报告数据。东旭集团在交易所及银行间债券市场发行债券所披露的“18东集02”“18东集03”公司债券发行文件以及2015年至2019年年度报告存在虚假记载。DXJT在发行上述债券的申请、公告文件中引用了存在虚假记载的2015年、2016年年度报告的相关数据,不符合债券发行条件,骗取发行核准,存在欺诈发行。

财务部部长谢某忠主要违法行为是主导实施虚构业务等行为,参与组织、指使DXGD、DXLT从事信息披露违法和欺诈发行行为。这一案例显示,监管机构不仅关注上市公司财务总监,也将监管视线延伸至集团公司财务负责人,特别是那些组织、指使公司违规的幕后人员。

结语:

2025年财务总监处罚数据反映出监管趋势的明显变化:从公司处罚向个人责任追究转变,特别是对财务总监等关键岗位的追责力度显著加大。处罚力度与违规程度匹配度提高。监管机构根据不同违规行为的性质、情节和后果,实施差异化的处罚措施,对参与财务造假、欺诈发行的财务总监,处罚力度显著加大;对因疏忽或能力不足导致的违规,处罚相对较轻但仍有威慑力。

作为财务报告的直接编制者与签署人,财务总监及负责人是财务信息“真实性、准确性、完整性、及时性与公平性”的首要责任主体。其职责的特殊性决定了他们深度参与资金运作、关联交易、对外担保等重大决策的审议与执行。这也意味着,他们身处内幕信息的关键节点,必须时刻保持高度警惕,严防内幕交易,坚守合规底线。

【处罚案例汇总】

涉及公司 | 处罚对象 | 违规原因 | 处罚结果 |

STNT (688076) | 时任财务总监 | 2021年年度报告存在虚假记载,时任财务总监徐某海全面负责诺泰生物的财务会计工作,参与技术转让及调高浙江华贝估值事项。 | 给予徐某海警告,并处以150万元罚款。 |

TSSW (600200) | 时任财务总监 | 未如实披露实控人(2018-2023年报虚假记载),虚增营收、成本及利润(2020-2023年报虚假记载),且未披露关联方非经营性资金占用(2020-2023年报重大遗漏)。 时任财务总监孙某(2019.4起任职)负责相关贸易业务付款审批,但未对收付款情况保持审慎关注,未勤勉尽责。 | 给予孙某警告,并分别处以100万元罚款。 |

YBT (300742) | 财务总监 | 虚构新能源汽车销售等业务,导致2018—2022年年度报告虚假记载;未按规定披露关联交易(2021年报重大遗漏)及重大诉讼。 时任财务总监(2019.6-2024.2)徐某伟,作为报告签署人,对资金异常及关联方资产转让未予充分关注,未勤勉尽责。 | 给予徐某伟警告,并处以200万元罚款。 |

ZCT (300208) | 财务总监、财务部部长 | 因未充分关注菲律宾风光一体化项目收支及资产情况,导致公司2017—2022年年度报告存在虚假记载。 时任财务总监陈某东(2019.6-2023.3在任)在报表编制中未勤勉尽责;时任财务部部长、后任总裁助理刘某(2015.2起在任)参与该项目财务造假,与报告虚假记载有直接因果关系。二人均被认定为其他直接责任人员。 | 对于某成、陈某东给予警告,并分别处以100万元罚款; 对刘某给予警告,并处以60万元罚款。 |

*STAD (002740) | 财务总监 | 2017年至2021年年度报告通过少计费用、虚增存货与应收账款、虚增营业收入等方式,存在虚假记载。 时任财务总监鲍某芳、李某峰均知悉并参与上述违规事项,被认定为对相关年报虚假记载直接负责的主管人员。 | 对鲍某芳给予警告,并处以170万元罚款,5年市场禁入措施;对李某峰给予警告,并处以30万元罚款,3年市场禁入措施。 |

*STDF (600811) | 财务总监 | 2020年至2023年,通过虚构业务链条等方式长期开展融资性贸易及空转循环贸易,导致东方集团相应年度的报告虚增营业收入,存在虚假记载。 时任财务总监(后兼任副总裁)党某毅,在主管财务及融资工作期间,知悉业务实质并参与审批与资金流转,系该信息披露违法行为的直接负责主管人员。 | 对党某毅给予警告,并处以350万元罚款 |

STHG (002665) | 财务总监 | 未按规定披露募集资金为控股股东担保及关联方资金占用事项。 时任财务总监王某,对相关大额支付异常未予充分关注,签字保证2017年至2020年多期定期报告,被认定为其他直接责任人员 | 对王某给予警告,并处以80万元罚款。 |

PLT (300630) | 财务总监、会计机构负责人及总会计师 | 通过虚构成品药及原料药销售业务,公司在2021年至2022年虚假确认收入与利润。 时任董事、副总经理兼财务总监罗某凝参与并实施虚假业务的单据编制与会计处理,知悉业务实质却未采取正确的收入确认方法,系直接负责主管人员。会计机构负责人朱某华在罗某凝的安排下具体执行上述操作,与相关年报虚假记载存在直接因果关系。 | 对罗某凝给予警告,并处以400万元罚款,8年市场禁入; 对朱某华给予警告,并处以150万元罚款。 |

TSZL (600225) | 财务总监 | 定期报告存在虚假记载。庞某栋2020年5月至2022年10月任副总经理,2017年9月至2023年6月任财务总监,期间作为主管会计工作负责人,未充分关注财务异常情况,是其他直接责任人员。 | 对庞某栋给予警告,并处以250万元罚款。 |

STTR (300165) | 财务总监 | 未按照会计准则规定确认相关项目建造服务收入,导致2021年年度报告少计营业收入、营业成本61,171.43万元、利润总额。 对于2021年年度报告虚假记载,吴某兵是直接负责的主管人员 | 对吴某兵给予警告,并处以100万元罚款。 |

BKT (002411) | 财务总监 | 2019年、2020年年度报告虚增营业收入及利润、非经营性资金占用事项披露存在虚假记载、未按规定披露关联担保情况。董某是信息披露违法行为的其他直接责任人员。 | 对董某给予警告,并分别处以100万元罚款。 |

*STCH (002288) | 董事、副总裁、财务负责人 | 通过虚构电解铜贸易及少计利息虚增利润,导致2020年年报虚假记载;且未披露关联交易与资金占用,导致2018—2022年年报及2023年半年报存在重大遗漏。 时任董事、副总裁、财务负责人王某东(后任监事会主席),审批了部分虚假贸易付款,具备了解业务模式的渠道却未对其实质保持审慎关注,对其签字保证的2020年年报所涉虚假记载,被认定为其他直接责任人员。 | 对王某东给予警告,并处以100万元罚款。 |

TSFR (600781) | 财务总监 | 2019至2020年年度报告虚增业绩且未披露关联担保,存在虚假记载与重大遗漏。 时任财务总监朱某究,因参与财务造假,对年报虚假记载承担直接负责的主管人员责任;同时,因对违规担保事项失察,对年报重大遗漏承担其他直接责任人员责任。 | 对朱某究给予警告,并处以200万元罚款,采取5年市场禁入措施。 |

DTT (300379) | 董事、副总经理、财务总监、董事会秘书 | 2019至2022年年度报告存在虚假记载,且证券发行文件编造重大虚假内容,构成欺诈发行。 时任董事、副总经理、财务总监及董事会秘书徐某璞,对虚增收入利润事项未勤勉尽责,被认定为对信息披露违法及欺诈发行行为直接负责的主管人员。 | 对2019年至2022年年度报告信息披露虚假记载的违法行为,对徐少璞给予警告,并处以350万元的罚款;对欺诈发行违法行为,对徐某璞处以300万元的罚款。 |

*STFH (000046) | 财务总监 | 2022年至2023年,共有8笔融资合同发生违约。其中,2022年逾期债务金额为59.43亿元,占最近一期经审计净资产的43.15%;2023年逾期债务金额为26亿元,占最近一期经审计净资产的290.83%。 时任财务总监刘某升系该信息披露违法行为的直接负责主管人员。 | 对刘某升给予警告,并处以140万元的罚款。 |

THXX (920090) | 财务总监 | 2018年至2021年,通过虚构合同、调节收入确认时点等方式虚增收入利润,导致其2018至2021年年报及引用相关财务数据的《公开发行股票说明书》存在虚假记载。 时任财务总监姬某燕知悉并参与上述虚增收入、利润的行为,是该信息披露违法行为的直接负责主管人员。 | 对姬某燕给予警告,并处以300万元的罚款。 |

KYJ (301372) | 财务总监 | 2023年12月至2024年1月,公司未经董事会及股东大会审议,以定期存单质押方式对外提供担保,累计金额1.5亿元。 时任副总经理兼财务总监赵某,负责审批相关资金调拨却未充分关注,未勤勉尽责,被认定为该信息披露违法行为的其他直接责任人员。 | 对赵某给予警告,并处以40万元的罚款。 |

STHY (603825) | 副总经理、财务负责人、董事会秘书 | 未披露控股股东资金占用及少计提坏账准备,导致定期报告存在重大遗漏和虚假记载。时任副总经理、财务负责人兼董秘郭某军,知悉上述问题并签字确认报告,但未勤勉尽责,系信息披露违法行为的直接负责主管人员。 | 对郭某军给予警告,并处以200万元的罚款。 |

*STGD (688287) | 财务总监 | 2022年至2024年间,公司未按规定披露非经营性资金占用、关联交易及对外担保事项,导致重大事件未及时披露,且2022年年度报告存在虚假记载。 刘某恩(2021年5月至2023年9月任财务总监)与王某(2023年9月起任财务总监),在各自任职期间均未对上述事项予以合理关注,未勤勉尽责,分别为其任职期间信息披露违法行为的直接负责主管人员。 | 对刘某恩给予警告,并处以120万元的罚款; 对王某给予警告,并处以90万元的罚款。 |

SST (300282) | 财务总监 | 因未披露关联方资金占用、实际控制人不实、未及时披露对外担保、收购及资产购买信息虚假记载、未披露关联交易及未按时披露2023年年报。 曹某对资金占用问题负直接主管责任;谢某因参与资金占用与违规担保,被认定为其他直接责任人员;符某芳对多起信息披露违规未勤勉尽责,亦负直接主管责任。 | 对谢某给予警告,并处以150万元的罚款; 对曹某给予警告,并处以150万元的罚款; 对符某芳给予警告,并处以150万元的罚款。 |

STDS (603377) | 时任财务总监、副总经理、董事会秘书 | 公司未按规定披露2021年关联交易及2023年关联方非经营性资金占用。时任财务总监王某玉对相关资金支付履行审批程序,但未勤勉尽责,是上述2023年信息披露违规行为的直接负责主管人员。 | 对王某玉给予警告,并处以150万元的罚款。 |

JZT (300799) | 财务总监 | 通过虚构业务虚增2023年第一、第二及第三季度报告的营业收入与利润。 时任财务总监周某午主管财务工作,未勤勉尽责,系该信息披露违法行为的直接负责主管人员。 | 对周某午给予警告,并处以75万元的罚款。 |

DXJT (非上市公司) | 财务部部长 | 在债券市场披露信息存在虚假记载,涉嫌欺诈发行债券。此外,李某廷及DXJT组织、指使DXGD、DXLT从事信息披露违法及欺诈发行行为。 时任副总裁兼财务部部长谢某忠,主导实施了相关虚构业务等行为,系上述违法行为的直接负责主管人员。 | 对谢某忠给予警告,并处以1,320万元罚款,终身市场禁入措施。 |

STXD (000413) | 财务总监 | 公司在股票及债券市场信息披露中存在虚假记载、重大遗漏,并涉及非公开发行股票欺诈及未按时披露2023年年报。 时任财务总监黄某亮、冯某菊及随后担任董事、董事会秘书兼财务总监的王某,均参与虚增业绩、虚假采购等行为。 | 对王某给予警告,并处以380万元罚款; 对黄某亮给予警告,并处以60万元罚款; 对冯某菊给予警告,并处以30万元罚款。 |

LHKJ (600691) | 财务总监 | 控股股东在未获授权的情况下,于2021年两度直接划转上市公司资金,形成非经营性资金占用,且相关年度报告未披露该情况,存在重大遗漏。 时任财务总监程某红,在知悉资金被划转后未能准确判断其性质,未勤勉尽责,被认定为信息披露违法行为的其他直接责任人员。 | 对程某红给予警告,并处以60万元罚款。 |

STTC (600169) | 财务总监 | 公司通过提前确认收入、跨期调节成本、少计费用等方式进行财务操纵,导致2014年至2018年、2020年及2021年的年度报告存在虚假记载。 时任财务总监段某红、杨某因未对该项目财务核算履行有效管理与监督职责,分别对2021年、2020年年报虚假记载承担其他直接责任。 | 对段某红给予警告,并处以70万元罚款; 对杨某给予警告,并处以50万元罚款。 |

QSRY (920786) | 董事、财务总监 | 公司未按规定及时披露可能对股价产生重大影响的期货交易重大亏损事项。 时任董事、财务总监王某临,虽参与并知悉该交易亏损,但未督促公司履行信息披露义务,未勤勉尽责,被认定为该信息披露违法行为的直接负责主管人员。 | 对王某临给予警告,并处以40万元罚款。 |

TST (000611) | 财务总监 | 2021年10月至12月,通过虚构销售业务方式虚增营业收入。李某华于2022年3月至调查日任财务总监,未忠实、勤勉履行职责,为信息披露违法行为的其他直接责任人员。 | 对李某华给予警告,并处以50万元罚款。 |

STYZ (002689) | 财务总监 | 通过伪造《验收证明》提前确认电梯销售收入,导致2019年至2022年期间的定期报告存在虚假记载;另通过未实际履行的租赁协议虚增收入,导致2021年年度报告存在虚假记载。 时任董事、财务总监张某、王某龙,未对《验收证明》的真实性履行审慎核查义务,并依据该文件确认收入,系上述信息披露违法行为的直接负责主管人员。 | 对王某龙给予警告,并处以250万元罚款; 对张某给予警告,并处以200万元罚款。 |

STSH (000698) | 总会计师、子公司财务处负责人 | 2018年至2021年期间,公司为达成考核指标,在成本核算中人为调节原材料投入、半成品与产成品数量,并延迟确认存货,以此虚增或虚减利润,导致相关年度报告存在虚假记载。 时任总会计师李某负责组织实施上述财务数据调整,系该违法行为的直接负责主管人员;其下属全资子公司财务负责人冷某具体执行相关操作,系其他直接责任人员。 | 对李某给予警告,并处以300万元的罚款; 对冷某甲给予警告,并处以100万元的罚款 |

TSJG (600190) | 时任副总经理、财务总监 | 公司未按期披露2024年半年度报告,2022年、2023年年度报告及2024年第一季度报告存在虚假记载,且因未及时披露关联交易导致相关报告存在重大遗漏。 时任副总经理兼财务总监李某,参与关联方非经营性资金占用,对相关年报予以签字确认,并在2024年半年度报告期内实际履职,对上述违法行为负有直接责任。 | 给予警告,合计处以500万元罚款,并采取10年证券市场禁入措施。 |

*STHW (600360) | 财务总监 | 未按规定披露2015年至2023年控股股东及关联方资金占用,导致相关年报存在重大遗漏;在交易所问询函回复等公告中存在虚假记载,且2019年《配股说明书》等文件存在重大遗漏。 时任财务总监王某林系上述信息披露违法行为的直接负责主管人员。 | 对王某林给予警告,并处以300万元的罚款 |

STJL (000711) | 财务负责人 | 为完成业绩承诺,子公司在“苏化1号”项目相关工程尚未施工的情况下,通过虚列成本虚假确认完工进度,虚增2020年收入、成本及利润,导致2020年年度报告存在虚假记载。 时任财务负责人梁某,负责经营与财务工作却未勤勉尽责,系该年度报告虚假记载的直接负责主管人员。 | 对梁某给予警告,并处以100万元罚款。 |

TSLY (603003) | 财务总监 | 2019年至2022年公司存在虚增营业收入及利润,且未按规定披露非经营性资金占用相关关联交易。 时任董事兼财务总监卢某平签署确认相关年度报告,但对任职期间所涉虚假贸易、关联交易中的异常情况未予以充分关注,未勤勉尽责,系该信息披露违法行为的直接责任人员。 | 对卢某平给予警告,并处以200万元罚款。 |

*STJT (300225) | 财务总监 | 因拒绝接受审计机构的“无法表示意见”报告,公司未在法定期限内披露2024年年度报告。该决定由时任董事长罗某、董事兼执行总裁吴某超及时任财务总监隋某媛共同商议作出。其中,时任财务总监隋某媛未勤勉尽责,被认定为该信息披露违法行为的直接负责主管人员。 | 对隋某媛给予警告,并处以80万元罚款。 |

*STHJ (002808) | 财务总监 | 为完成业绩承诺,被收购方通过伪造材料虚增业绩,致使2019年至2021年间的多期定期报告存在虚假记载。财务总监冯某兰负责财务监督,但未能发现并阻止造假,在知悉异常后仍未采取有效行动,且连续签署虚假报告,因此被认定为该信息披露违法行为的直接负责主管人员。 | 对冯某兰给予警告,并处以350万元罚款。 |

JFJS (300128) | 财务总监 | 因未正确核算相关业务,公司2021年第一季度至第三季度的多期定期报告虚增营业收入,存在虚假记载。 时任财务总监邓某,未能审慎判断业务实质,采用了错误的核算方法,系该信息披露违法行为的直接负责主管人员。 | 对邓某给予警告,并处以一百万元罚款。 |

STHD (002002) | 财务总监 | 2019年至2023年期间,存在控股股东非经营性资金占用问题,相关年度及半年度报告未能真实反映公司财务状况,构成虚假记载。 时任财务总监武某,负责相关财务报告编制并签字,未能勤勉尽责履行监督职责,为该信息披露违法行为的直接负责主管人员。 | 针对林某生擅自改变募集资金用途及相关报告存在虚假记载的行为,对其合并处以警告、600万元罚款,并采取10年证券市场禁入措施。 |

*STYC (603388) | 时任财务负责人、副总经理 | 公司通过虚增项目成本与产值,虚增了2020年至2022年年报的营业收入与利润;同时,未及时将淮阴项目的价审差异入账,导致2022年年报数据失实。 时任财务负责人、副总经理陈某未有效履行财务核算管控职责,未勤勉尽责,是上述两项信息披露违法行为的直接负责主管人员。 | 对陈某给予警告,并处以200万元罚款。 |

STAK (002610) | 财务总监 | 2019年至2023年,公司未按规定披露非经营性资金占用、关联担保及与关联方资金往来,导致相关年度报告存在重大遗漏或虚假记载。 时任副总裁、财务总监施某祥,负责财务核算并知悉相关资金往来情况,但未勤勉尽责,系上述信息披露违法行为的直接负责主管人员。 | 对施某祥给予警告,并处以150万元罚款。 |

STHZ (002122) | 财务总监 | 控股子公司通过虚构业务,在2019年、2020年虚增收入与利润,导致汇洲智能相关年度报告存在虚假记载。 时任财务总监陈某莹虽参与部分业务付款审批,但未尽到应尽的注意与勤勉义务,被认定为该信息披露违法行为的其他直接责任人员。 | 对陈某莹给予警告,并分别处以150万元罚款。 |

STDN (603595) | 财务总监 | 2022年年度报告、2023年半年度报告存在虚假记载 时任财务总监杨某、钟某琴,未对公司财务核算进行有效管控,未勤勉尽责,是直接负责的主管人员。 | 对杨某给予警告,并处以100万元罚款; 对钟某琴给予警告,并处以100万元罚款。 |

WKYY (300878) | 财务总监 | 公司未按规定披露关联方非经营性资金占用,且可转债募集说明书存在不准确、不完整的情况。 时任财务总监王某未勤勉尽责,系该信息披露违法行为的其他直接责任人员。 | 对王某给予警告,并处以80万元罚款。 |

STYJ (300020) | 副总经理、财务总监 | 公司未披露关联方资金占用与担保,导致多期报告存在虚假记载或重大遗漏。 时任副总经理、财务总监任某知悉并参与资金占用,且主导实施虚构项目虚增利润,未勤勉尽责,系上述违规事项的直接负责主管人员。 | 对任某给予警告,并处以200万元罚款。 |

TSHY (600387) | 财务总监、财务副总监 | 未按规定披露控股股东非经营性资金占用,且因错误使用总额法确认收入,导致2022年半年度报告存在虚假记载。 时任董事长兼财务总监王某组织安排资金占用,并对收入确认错误负有责任;财务副总监周某知悉并参与资金占用,亦在收入确认中存在过失。二人均被认定为对应信息披露违法行为的直接负责主管人员。 | 对王某给予警告,并处以250万元罚款; 对周某给予警告,并处以120万元罚款。 |

FHGG (002743) | 财务总监 | 2025年5月27日,富煌钢构披露的重组草案存在虚假记载及重大遗漏问题。 时任董事、财务总监李某兵参与该重组事项,因未勤勉尽责,被认定为信息披露违法行为的其他直接责任人员。 | 对李某兵给予警告,并处以200万元罚款。 |

ZTT (300280) | 财务总监 | 公司未能在法定期限内披露2024年年度报告,主要因其未能有效组织年报编制工作,在合并范围内的33家子公司中仅收集了3家的财务报表。 财务总监李某(自2025年2月起实际履行负责人职责)未能有效组织开展上述工作,被认定为该违法行为的直接负责主管人员。 | 对李某给予警告,并处以140万元罚款。 |

ZTT (300280) | 财务总监 | 2022年至2023年间的多期定期报告存在虚假记载。 财务总监李某全面负责财务工作,但不熟悉各业务板块的核算模式,未能对相关业务进行正确核算,也未发现大部分收入虚假及部分业务不符合收入确认条件的问题,因此被认定为上述报告虚假记载的直接负责主管人员。 | 对李某给予警告,并处以300万元罚款;作为信息披露违法及未披露2024年年报的主要责任人,且此前已因拒绝、阻碍执法被采取10年证券市场禁入措施。鉴于其违法行为恶劣、情节特别严重,现依法对其采取终身证券市场禁入措施。 |

ZTT (300280) | 财务总监 | 财务总监李某知悉证监局检查要求,却通过拒接电话、拒回信息等方式故意躲避,拒不组织配合,导致检查工作无法正常进行。 | 对李某责令改正,处以八十万元罚款。 |

THGF (301665) | 财务总监 | 因未按规定披露重大诉讼,导致2020年至2022年年度报告存在重大遗漏。 时任财务总监刘某民知晓相关诉讼情况,被认定为2020年年报存在重大遗漏的其他直接责任人员。 | 对刘某民给予警告,并处以80万元罚款。 |

*STXY (300472) | 常务副总经理、财务总监 | 2022年5月至2024年6月,通过虚构分布式存储装备集成业务的方式,虚假确认营业收入、营业成本和利润。常务副总经理、财务总监张某英是直接负责的主管人员。 | 对张某英给予警告,并处以250万元罚款。 |

STLH (600358) | 财务总监 | 将应计入2019年资产和利润的业绩补偿款,计入2020年资产和利润,导致年度报告虚假记载。 | 对石某给予警告,并处以50万元罚款。 |

STMC (300237) | 财务总监 | 2014年至2018年,子公司通过虚假采购劳务、苗木等方式虚增工程施工成本及完工百分比,从而虚增收入、利润。 时任财务总监孙某芹,未能采取有效措施加强对财务工作的控制和管理,未勤勉尽责。 | 对孙某芹给予警告,并处以20万元罚款。 |

*STXC(600777) | 财务总监 | 未在法定期限内披露2024年年度报告。 时任董事、财务总监Bing Zhou,未能有效组织和推进公司2024年年度报告编制和披露工作,未勤勉尽责,是公司上述信息披露违法行为直接负责的主管人员。 | 对Bing Zhou给予警告,并处以80万元罚款。 |

KDR (002072) | 财务总监 | 未按规定披露对外担保及重大诉讼、仲裁事项。 时任财务总监孙某、刘某艳、朱某艳在知悉部分相关事项后,未及时组织信息披露,也未在定期报告中予以披露。在审计机构已出具非标意见、公司内部用印记录显示诉讼信息,且相关文书已公开的情况下,上述人员仍未积极履职,被认定为该信息披露违法行为的其他直接责任人员。 | 对孙某给予警告,并处以100万元的罚款; 对刘某艳给予警告,并处以25万元的罚款; 对朱某艳给予警告,并处以80万元的罚款 |

STLX (831129) | 财务负责人 | 未在法定期限内披露2024年年度报告 | 对张某给予警告,并处以30万元罚款 |

STLC (300343) | 财务总监 | 《交易报告书》及2017年至2019年间的多期定期报告存在虚假记载。 时任财务总监郝某健未勤勉尽责,被认定为2019年半年度报告存在虚假记载的其他直接责任人员。 | 对郝某健给予警告,并处以5万元罚款。 |

STLY(300175) | 董事、副总经理、财务总监 | 2019年,因子公司广东优世虚构业务虚增利润,导致当年年报存在虚假记载。 时任财务总监张某虽知悉业绩压力,但未有效履职,被认定为该违法行为的其他直接责任人员。 | 对张某娜给予警告,并处以100万元的罚款。 |

STRF (600079) | 财务总监 | 未及时披露非经营性资金占用及关联交易,导致多期报告存在重大遗漏与虚假记载,且控股股东隐瞒关联关系。 时任财务总监吴某君知悉上述情况并参与审批,系该信息披露违法行为的直接负责主管人员。 | 对吴某君给予警告,并处以140万元的罚款。 |

STYJ (300527) | 总会计师 | 2022年年度报告因收入确认及坏账计提不准确出现会计差错。 时任总会计师兼董事会秘书李某昌,负责公司财务管理却未勤勉尽责,未能督促公司准确进行会计处理,系该信息披露违法行为的直接负责主管人员。 | 对李某昌给予警告,并处以60万元罚款。 |

*STMG(000615) | 财务总监、首席财务官 | 未及时披露因非经营性资金占用形成的关联交易。 时任财务总监林某,知悉并参与7.98亿元资金划转,未勤勉尽责督促信息披露,系直接负责的主管人员。时任执行董事、首席财务官陈某斌,组织安排下属向上市公司提供资金支持,系该违法行为的其他直接责任人员。 | 对林某给予警告,并处以罚款80万元; 对陈某斌给予警告,并处以罚款80万元。 |

GJYY (000952) | 财务总监 | 子公司在部分经销业务中应按净额法确认收入,却错误采用总额法,导致2022年多期报告营业收入虚增。 时任财务总监胡某峰未对该业务的会计处理履行审慎职责,被认定为信息披露违法行为的直接负责主管人员。 | 对胡某峰给予警告,并处以80万元罚款。 |

SLYY (603716) | 财务总监 | 因未依法履行关联交易审议及信息披露义务,导致2020年、2021年年报及2022年半年报存在重大遗漏,直至2023年4月27日才予以补充披露。 前任财务总监刘某豪(2018年7月至2021年8月在任)、时任财务总监杨某(2021年8月至2023年1月在任)对相关借款协议履行了审批程序,但未审慎关注资金实际用途,被认定为其他责任人员。 | 对杨某给予警告,并处以80万元罚款; 对刘某豪给予警告,并处以55万元罚款。 |

STJW (603517) | 财务总监 | 2017年至2021年,公司未确认加盟门店装修业务收入,导致相关年报少计收入。 时任财务总监彭某刚实施了不规范操作并签字确认报告,被认定为其他直接责任人员。 | 对彭某刚给予警告,并处以150万元罚款。 |

HLT (000622) | 财务总监 | 未按规定在2025年4月30日前披露2024年年度报告。 吕某帮作为公司副总裁兼财务总监,虽然与旭泰所开展沟通,督促石某平履行职责,但未能勤勉尽责组织、推进财务会计报告编制工作。 | 对吕某帮给予警告,并处以140万元罚款。 |

STHL (300460) | 财务总监 | 未按规定披露资金占用事项,导致2020年年度报告存在重大遗漏;并通过虚增成本费用、虚增收入,致使2021年、2022年年度报告存在虚假记载。 时任董事、财务总监邓某强,负责财务管理及报表编制工作,知悉并参与相关虚构业务,未勤勉尽责,系上述违法行为的直接负责主管人员。 | 对邓某强给予警告,并分别处以150万元罚款。 |

*STHT (000976) | 财务总监 | 未按规定披露关联交易,并存在虚增存货、多计货币资金等问题,导致2023年多期定期报告存在虚假记载或重大遗漏。 时任财务总监张某知悉并参与相关交易,却未对财务核算履行审慎监督职责,系上述信息披露违法行为的直接负责主管人员。 | 对张某给予警告,并处以250万元罚款,采取5年市场禁入措施 |

JYZY (002198) | 财务总监 | 未履行关联交易审议程序且未及时披露关联方非经营性资金往来。 时任财务总监史某平负责公司整体财务工作,因未勤勉尽责,被认定为该信息披露违法行为的其他直接责任人员。 | 对史某平给予警告,并处罚款80万元 |

STXX (300147) | 财务总监 | 因2019年年度报告存在虚假记载,且2016年至2020年年度报告未披露关联方资金占用,构成重大遗漏。 时任财务总监卢某、陈某华在不同任职期间,均参与了相关资金占用的付款审批,未能勤勉尽责,被认定为上述信息披露违法行为的其他直接责任人员。 | 对卢某给予警告,并处以200万元罚款; 对陈某华给予警告,并处以15万元罚款。 |

*STHK (300561) | 财务总监 | 因在2025年1月24日披露的2024年度业绩预告中,仅说明净利润为负,未披露扣除后营业收入低于1亿元的关键信息。 时任财务总监孙某玲,负责公司整体财务工作,知悉上述营业收入情况但未勤勉尽责,系该信息披露违规行为的其他直接责任人员。 | 对孙某玲给予警告,并处以100万元罚款。 |

HYGF (000861) | 财务总监 | 未及时披露关联方非经营性资金占用及其关联关系,导致2021年及2022年年度报告存在重大遗漏。时任财务总监温某婷未勤勉尽责,被认定为该违法行为的其他直接责任人员。 | 对温某婷给予警告,并处以50万元罚款。 |

XFKG (002141) | 财务总监、财务副总监及财务经理 | 公司2023年多期定期报告存在虚假记载。 时任财务总监谢某彬、财务副总监黄某华,分别负责公司及子公司财务工作,均知悉并参与提前确认收入、虚假采购等行为,因未勤勉尽责,被认定为该信息披露违法行为的其他直接责任人员。 | 对谢某彬给予警告,并分别处以120万元罚款;对黄某华给予警告,并处以100万元罚款。 |

*STWC (002308) | 财务负责人 | 因未及时披露实际控制人变更及协议收购事项,导致2023年半年度报告存在虚假记载;未及时披露关联方非经营性资金占用及资金往来,导致2023年三季度报告存在虚假记载。 时任财务负责人周某,对未及时披露资金占用及资金往来的行为负有其他直接责任。时任财务负责人温某晶,则对未及时披露协议收购、资金占用及2023年三季度报告虚假记载的行为负有其他直接责任。 | 对周某给予警告,并处以80万元罚款; 对温某晶给予警告,并分别处以110万元罚款。 |

STHW (000793) | 财务总监 | 子公司对互联网广告代充值业务采用总额法确认收入,导致虚增营业收入与营业成本,进而使2021年年度报告、2022年半年度报告及2022年年度报告存在虚假记载。 时任财务总监汪某未勤勉尽责,未能审慎关注该业务会计处理的准确性,系2022年年度报告虚假记载的直接负责主管人员。 | 对汪某给予警告,并处以50万元罚款。 |

STTS (002872) | 财务总监、资金部部长 | 2017年及2018年年度报告存在虚增利润,并存在未及时披露关联交易等情形。 时任资金部部长廖某琴直接参与实施了虚增采购款、工程款及账外支付等行为,导致相关年报虚假记载;时任财务总监兼董事会秘书王某胜,知悉相关虚增及账外资金情况但未勤勉尽责。二人均被认定为该信息披露违法行为的其他直接责任人员。 | 对廖某琴给予警告,并处以30万元罚款;对王某胜给予警告,并处以25万元罚款。 |

STSKR (688053) | 财务总监 | 虚构销售业务、提前确认收入、不当确认收入。 涂某鑫作为时任公司财务总监,长期、持续从事财务工作,对财务会计审核工作负有更高关注义务,但未能勤勉尽责,系直接负责的主管人员。 | 对涂某鑫分别给予警告,并处以八十万元罚款。 |

STCY (300366) | 财务总监、子公司财务负责人 | 因错误采用总额法确认收入,公司2022年年报及2023年半年报虚增营业收入。 副总经理兼财务总监刘某作为会计负责人,未审慎关注会计处理合规性,系直接负责主管人员;财务负责人沈某直接参与合同审核与核算但未正确进行会计处理,系其他直接责任人员。 | 对刘某给予警告,并处以80万元罚款;对沈某给予警告,并处以70万元罚款。 |

XKNY (832912) | 财务总监 | 2022年年度报告财务信息披露存在虚假记载。 张某超作为时任财务总监,具体参与虚构业务,系直接负责的主管人员。 | 对张某超给予警告,并处以160万元罚款。 |

STYD (000903) | 财务总监 | 2021年及2022年年度报告存在虚假记载。 时任董事、副总经理兼财务总监屠某国全面负责公司财务工作,在知悉财务处理不规范的情况下,未要求严格执行会计准则,也未向管理层及治理层报告,未勤勉尽责,系上述违法行为的直接负责主管人员。 | 对屠某国给予警告,并处以90万元罚款。 |

BYYS (601212) | 财务总监、财务部主任 | 因在2019至2024年年报中未披露30亿元理财产品的具体情况,构成重大遗漏。 时任财务总监吴某毅、时任财务部主任及后续财务总监徐某阳,均知悉理财产品逾期未收回的情况,被认定为该信息披露违法行为的其他直接责任人员。 | 对吴某毅给予警告,并处以80万元罚款; 对徐某阳给予警告,并处以50万元罚款。 |

*STNK (600165) | 财务部部长、财务总监 | 2022年年度报告存在虚假记载。 财务总监董某香对子公司财务管理不到位,直接采用了不实的财务数据,系直接负责主管人员;财务部长范某参与子公司造假并提供虚假报表,系其他直接责任人员。 | 对董某香给予警告,并处以75万元的罚款;对范某盛给予警告,并分别处以50万元的罚款。 |

GDT (920680) | 董事、副总经理、财务负责人、财务部经理 | 公司通过伪造合同、单据等方式虚构购销业务,虚增营业收入及成本。 董事、副总经理兼财务负责人赵某组织实施了财务造假及拦截审计询证函等行为;财务部经理邹某鸿则按安排具体制作虚假合同及报表,并提供虚假审计联络信息。二人均对上述违法行为负有直接责任。 | 对赵某给予警告,并处以500万元罚款,采取终身证券市场禁入措施; 对邹某鸿给予警告,并处以110万元罚款。 |

*STMS (300495) | 财务负责人 | 未将重要主体纳入财务报表合并范围并披露,导致2020年、2021年、2022年年度报告存在虚假记载。时任财务负责人吴某娣未勤勉尽责审慎判断财务报表合并范围,系其他直接责任人员。 | 对吴某娣给予警告,并分别处以50万元罚款 |

STZQB (300052) | 财务总监 | 2019年至2021年年度报告存在虚假记载。时任财务总监张某群,未对公司收到客户销售回款后马上转出的异常情况予以必要关注,未勤勉尽责。 | 对张某群给予警告,并处以50万元罚款。 |

*STZZ (002822) | 财务总监 | 公司将部分内部承包项目错误按自营项目核算,导致成本少计、利润虚增。 时任副总裁于某添(曾兼任财务总监)及时任副总裁曾某伟(曾兼任财务总监及审计负责人),在各自负责公司财务工作期间,均知悉上述核算错误但未督促纠正,未勤勉尽责,被认定为该违法行为的其他直接责任人员。 | 对桂某、曾某伟给予警告,并分别处以150万元罚款。 |

*STXL (000040) | 财务总监、副总经理、代理董事会秘书、董事长、总经理 | 年度报告存在重大遗漏且未按时披露2023年年报。 时任董事长、总经理侯某伟因参与资金占用,系直接负责主管人员;时任董事、财务总监夏某勇及兼任多职的王正军,均知悉资金占用但未勤勉尽责,系其他直接责任人员。此外,对于未披露2023年年报的行为,时任董事长赵某军及时任副总经理、董秘兼财务总监王正军,被认定为直接负责主管人员。 | 对赵某军给予警告,并处以340万元罚款; 对夏某勇给予警告,并分别处以250万元罚款; 对侯某伟给予警告,并处以30万元罚款,采取10年证券市场禁入措施。 |

STCF (300301) | 财务总监 | 通过销售返利不入账等方式,虚增利润和应收账款,导致披露的2020年、2021年年度报告存在虚假记载。彭某新时任财务总监,知悉部分销售返利未入账、年审询证函载明金额与实际金额不符,亦应当对相关财务造假行为负责。 | 对彭某新给予警告,并分别处以300万元罚款。 |

STRZX (300311) | 财务总监、财务经理 | 子公司因虚构业务虚增收入,导致公司2020年至2022年间的多期定期报告存在虚假记载。 时任财务总监李某强,负责公司财务工作却未对子公司核算履行监督职责,未能发现报表异常;财务经理马某参与设计违规核算模式并知悉其会导致收入虚增。二人均被认定为该信息披露违法行为的其他直接责任人员。 | 对李某强、马某给予警告,并分别处以100万元罚款。 |

STZY (300097) | 董事长、总经理,代行财务总监、董事会秘书 | 虚假确认销售收入导致2022年年度报告存在虚假记载。 师某全时任董事长、总经理,代行财务总监、董事会秘书职责,在涉案期间承担全面管理职责。其未能组织对子公司采取有效管控,未能阻止信息披露违法违规行为发生,系对违法行为直接负责的主管人员。 | 对师某全给予警告,并分别处以200万元罚款。 |

STWH (002586) | 财务总监 | 因虚增收入、少计成本及部分项目未合理确认减值损失,导致相应年度报告存在虚假记载。 胡某胜(任财务总监至2020年6月)未审慎处理收入成本核算,系2018年、2019年年报虚假记载的其他直接责任人员;王某飞(2022年1月至7月任财务总监)知悉并参与项目减值过程,系2021年年报虚假记载的其他直接责任人员;宋某(2022年7月至2024年4月任财务总监)未充分核实成本,并参与项目减值,系2022年年报虚假记载的其他直接责任人员。 | 对胡某胜给予警告,并处以200万元罚款;对宋某给予警告,并处以150万元罚款;对王某飞给予警告,并处以70万元罚款。 |

NBFZ (300998) | 财务总监 | 以采购款名义实施资金占用。 宋某作为时任公司董事会秘书、副总经理、财务总监,于2023年11月明确知悉关联方占用资金的情况,未能保证宁波方正及时披露以上关联交易情况,是该事项的其他直接责任人员。 | 对宋某给予警告,并处以30万元罚款。 |

ZPJP (834162) | 财务总监 | 2021年至2022年,通过虚构农产品销售业务,导致相应年度报告虚增营业收入。 时任财务总监黄某城未勤勉尽责,系该违法行为的其他直接责任人员。 | 对黄某城给予警告,并处以50万元罚款。 |

END

如您有证券合规体系学习、搭建需求或董责险投保需求,欢迎扫描以下二维码加客服号“晓通”,我们将安排专业人员与您一对一咨询。

“

扫码填写

一对一咨询