文章摘要

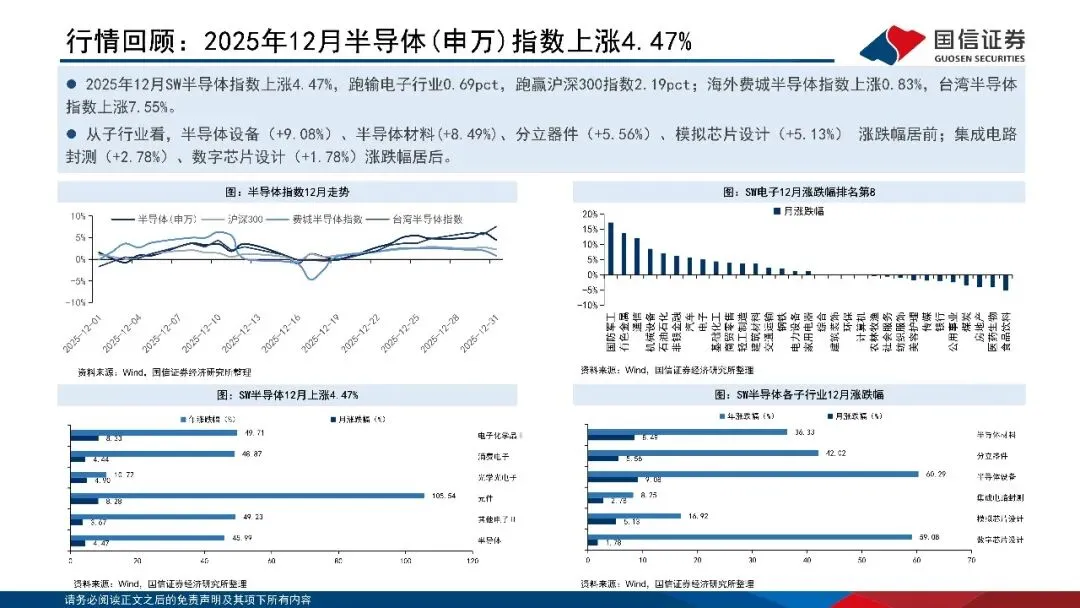

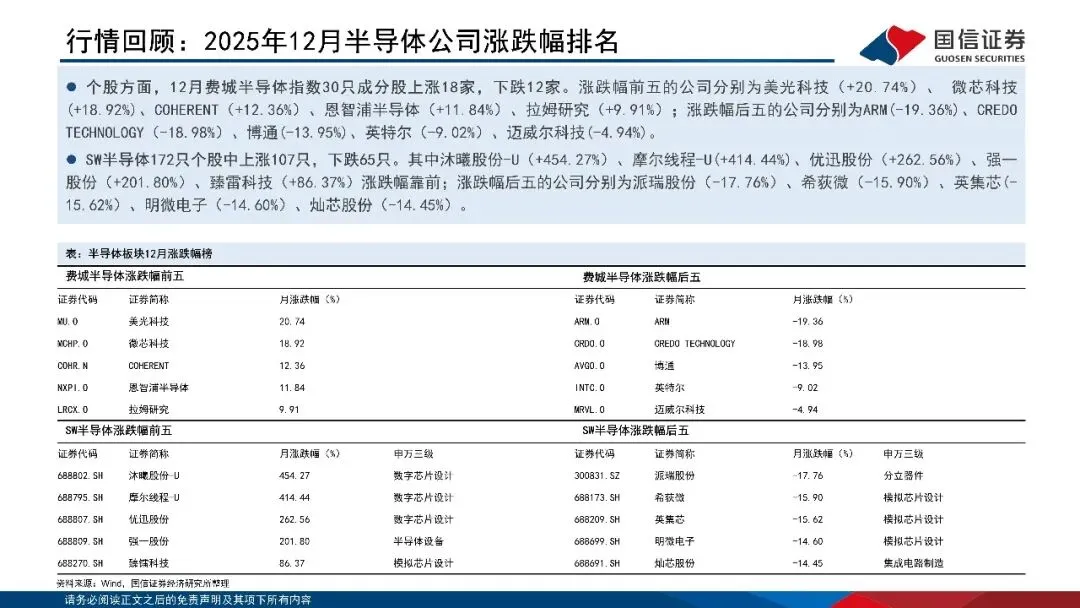

2025年12月SW半导体指数上涨4.47%,跑输电子行业0.69pct,跑赢沪深300指数2.19pct;海外费城半导体指数上涨0.83%,台湾半导体指数上涨7.55%。从半导体子行业来看,半导体设备(+9.08%)、半导体材料(+8.49%)、分立器件(+5.56%)、模拟芯片设计(+5.13%) 涨跌幅居前;集成电路封测(+2.78%)、数字芯片设计(+1.78%)涨跌幅居后。截至2025年12月31日,SW半导体指数PE(TTM)为100.50x,

处于2019年以来的80.92%分位。SW半导体子行业中,集成电路封测和半导体设备PE(TTM)较低,分别为55倍和74倍;模拟芯片设计、数

字芯片设计估值分别为137倍和111倍;半导体设备处于2019年以来较低估值水位,为41.43%分位。

文章内容

由于文章篇幅限制,只能分享部分

暗号:半导体行业1月投资策略:关注FAB和存储大厂扩产链及周期复苏的模拟芯片-260112-国信证券-20页

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

往期推荐

点个在看你最好看