朋友们好,攒了3天,今晚业绩依然非常非常多!超预期的统计下来大概有12只,看点非常多,今晚就挑几只半导体的讲吧~

01

中微公司:刻蚀设备龙,Q4订单大爆发,符合预期

全年营收约123.85亿(同比+36.62%),归母净利润中值约21.30亿(同比+28.74%至+34.93%);扣非净利润15.5亿(同比+8.06%至+15.26%),Q4归母净利润中值约9.19亿,环比增长约82.07%,创单季度历史新高。

【超预期/变动归因】

1. 高端刻蚀设备需求强劲:等离子体刻蚀设备在先进逻辑和存储器件制造中获更多客户认可,针对关键工艺的高端产品付运量显著提升,全年刻蚀设备销售约98.32亿元(同比+35.12%),反应台全球累计出货超6800台。

2. 薄膜沉积新业务爆发:LPCVD和ALD等半导体薄膜设备收入约5.06亿元(同比+224.23%),累计出货突破300个反应台,多款新产品获重复订单,成为第二增长曲线。

【2026年估值与空间】

今年预期31e左右,对应当前74倍左右,还是有点贵~

02

芯原股份:ASIC芯片龙,Q4订单爆发式增长,符合预期

【2025年业绩拆解】

全年营收约31.53亿(同比+35.81%);归母净利润约-4.49亿(同比减亏25.29%);扣非净利润约-6.27亿(同比减亏2.49%),符合预期的。像芯原这种亏损企业,市场看超不超预期其实只看订单量。

Q4新签订单27.11亿元,环比增长70.17%,单季度订单连续三次创历史新高,所以当成Q4拐点来看也没问题。

【超预期/变动归因】

1. AI算力需求爆发驱动订单创纪录:2025年全年新签订单金额达59.60亿元,同比增长103.41%,其中AI算力相关订单占比超73%。截至2025年末,在手订单金额达50.75亿元,为未来收入增长提供强支撑。

2. 业务结构优化与规模效应初显:高增长的量产业务收入同比大增73.98%,数据处理领域收入同比增长超95%,收入占比提升至约34%。

【2026年估值与空间】

今年的预期是61亿的营收,利润上扭亏为盈,估值还不用看~

03

上海新阳:半导体材料,略超预期

【2025年业绩拆解】

全年归母净利中值约2.9亿(同比预增50.82%-82.12%),Q4归母净利润中值约0.8亿,环比增长约14.8%,比较综合,ok的。

【超预期/变动归因】

1. 行业需求与国产替代双轮驱动:国内半导体行业在市场需求、技术迭代和政策支持驱动下快速增长。公司围绕电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大核心技术持续加大研发投入并实现成果转化。

2. 产品矩阵完善与市场拓展:公司电镀液及添加剂、清洗液、高端光刻胶、化学机械研磨液、蚀刻液等半导体核心材料产品销量显著增长,市场份额持续扩张。

【2026年估值与空间】

今年预期3.3e左右,对应当前77倍,综合半导体材料供应商,受益国产替代,不过并不便宜。

整体看,这一批半导体设备公司及材料公司,都在Q4出现了爆发式订单增长,目前看国产替代的效果开始展现,不过估值层面上来讲还是稍微有点贵~说反转还早了点,但Q4定为拐点是没问题的~

还有8只包括炬芯科技、思特威、亚钾国际、长源东谷、福达合金、新疆交建、美畅股份、招金黄金等,就都放星球了,有需自取~

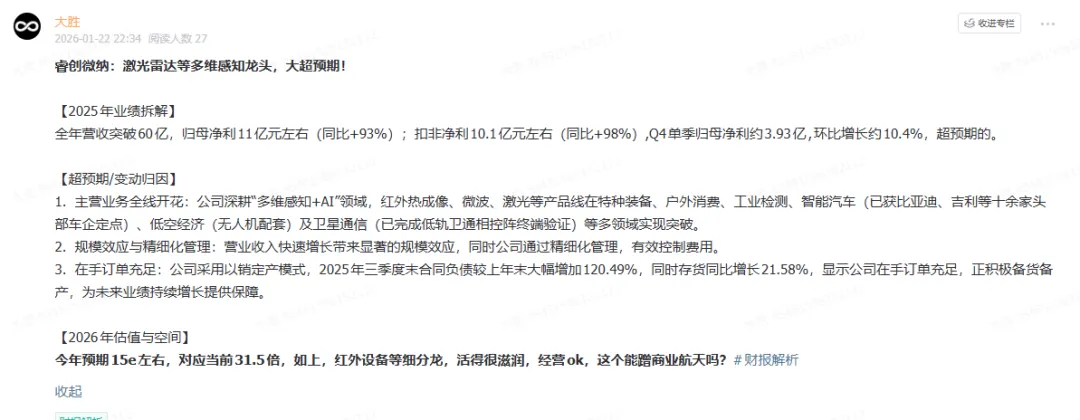

顺手贴个小策略吧,上周四晚上最后补了一只睿纳,相当不错,周五如期上板,业绩票目前还是很好做的,珍惜年前赚钱时光,往年这会儿资金都休息准备回家过年了。

ok,今晚就酱。

作者:大胜

本文提到的详细数据、最新纪要研报,以及市场专业版复盘等内容,均同步更新到知识星球"大胜局·业绩为王"。有需要的读者,可扫描文末海报二维码加入后阅读。(海报内亦有笔者微信二维码,添加请备注读者)

星球今日更新文章:

1、《20260123-股票市场专业复盘及投资策略》

2、《20260123-口袋支点个股跟踪统计》

3、《业绩解读及明日策略:中微、芯原、上海XY、炬芯、思特W、亚钾、长源、福达、新疆JJ、美畅、招金等公司》

4、更新纪要

1️⃣【浙商汽车】长源:2025年Q4业绩维持爆发式增长

2️⃣【天风电新】几点更新

3️⃣【国金金属黄金】行业点评260125

4️⃣【广发机械】商业航天核心推荐:聚焦3D打印和太空光伏

5️⃣【招商通信】鼎通:绑定APH

6️⃣【天风电新&汽车】又是马斯克的一天-0123

往期文章推荐:

请【点赞】、【在看】、【赞赏】、【星标】大力支持笔者,感谢!