国家统计局近期公布了2025年12月份以及全年的重要经济数据。我们来解读一下25年的经济概况如何。

消费端

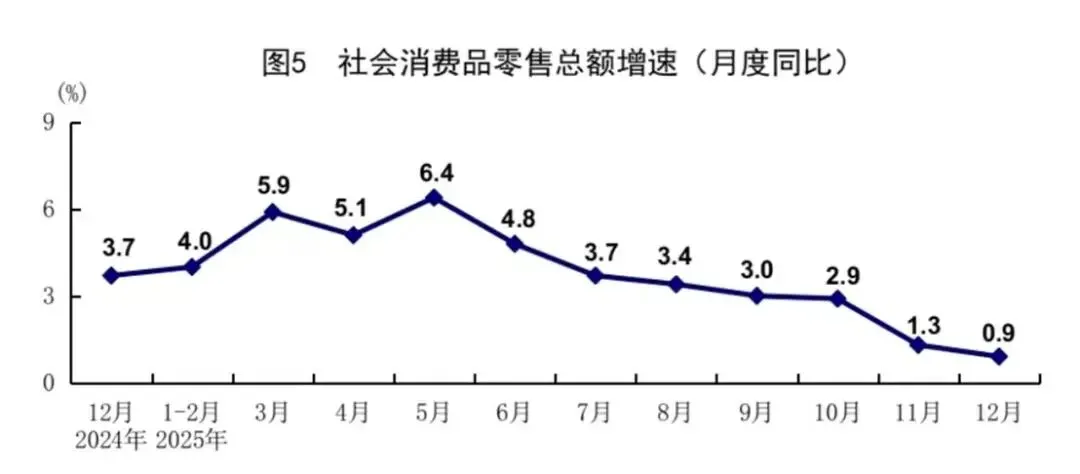

一、社会消费品零售总额12月份同比增速是0.9%。

已经是整个一年以来的最低增速了。

而12月份的上证指数,从3914到了3984。那其实并不能直接得出上证指数不断增长,消费也就能够有同步的提升。

再对比上证指数,从5月份开始,一个是逐渐往上的,而一个是在加速下滑。

所以,我们应该思考两个问题。

如果只是把上证指数作为资本市场发展的一个重要指标的话,那么它跟消费的增长并不具有直接相关性,到底是应该关注指数的增长,还是应该更为关注普通投资者到底是不是赚了钱。

如果不是一个普惠性的资本市场的赚钱效应,其实对消费的拉动效果并不明显的。也就是说以后再说到资本市场相关的消费话题,应该进一步的去淡化指数产生的。

再看一下全年的社会消费品零售总额,整个去年同比增长是3.7%。

去年网上零售额同比增长8.6%,其实也就意味着实体消费是在明显下降的。

这也就从另外一个层面映射出线下的相关实体店的经营压力比2024年是明显提升的。

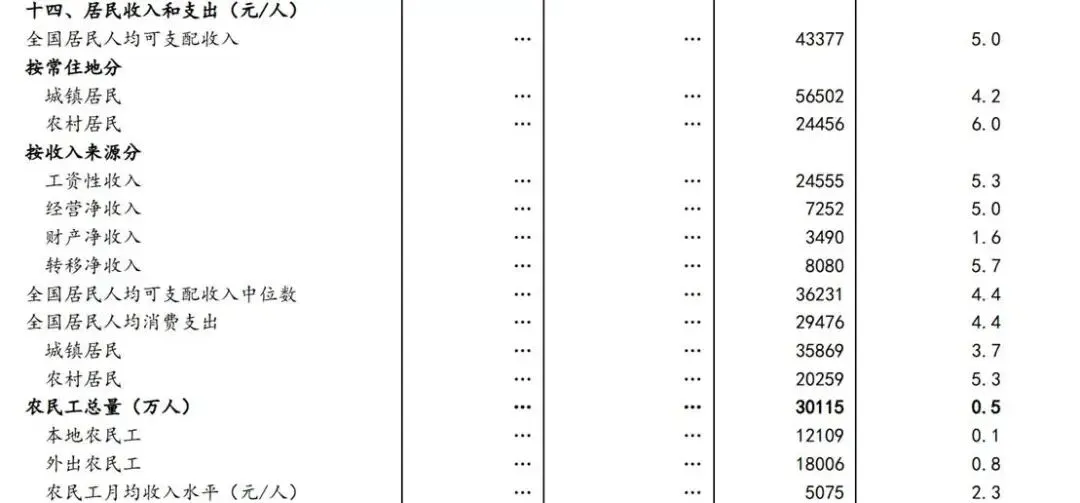

我们再看一下去年的人均可支配收入和人均消费支出。

人均可支配收入是4.33万元,同比增长5%。那这个概念就是你整个这一年可以自由支配的收入。按平均值来看,如果是城镇的话,一个月你可以自由支配的大概是4700元,同比增长4.2%;如果是农村的,平均一个月大概是2038元,同比增长6%。人均消费支出如果按每个月平均来看的话,大概是2456元,同比增长4.4%。

去年末我们居民的存款余额是166万,人均11.8万元,跟2024年相比的话是同比增长10.3%的。

所以大家对比一下能看出我们人均存款增长的速度是远高于人均可支配收入增长的速度以及人均消费支出的速度的。

与此同时去年整个全年我们居民新增的存款14.6万,而新增的贷款只有4417亿。

大家能发现居民的存款增加是贷款增加的33倍,所以大家能看出我们现在居民的一个很重要的特点:还是多存少贷,多存少消费。

二、房地产最新公布的12月份70个主要城市的数据,不管是新房二手房同比环比整体都是在继续下降中的。

尤其是一线城市的二手房,从11月份同比下降5.8%扩大到12月份同比下降7%。那这其中北京的降幅是最为明显的,从之前的下降6.8%扩大到下降8.5%。

新房同比下降幅度最为明显的是深圳。从之前的3.7%扩大到下降4.4%。不过在整体下降的大背景中,一线城市的新房和二手房的环比,降幅是有一定程度的收窄的。

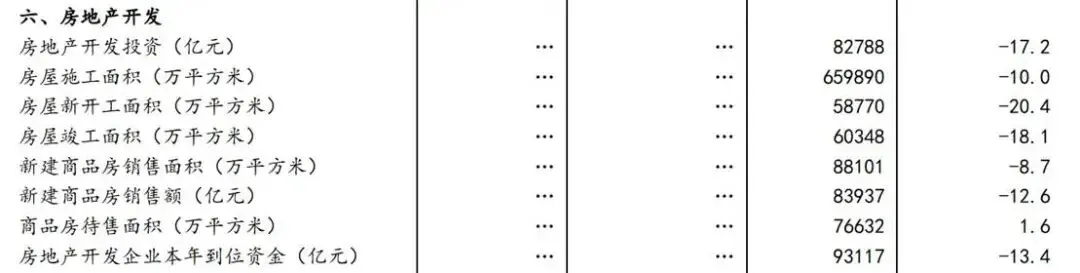

全年的房地产开发投资增速是负的17.2%。是一年以来的最低增速。而2024年这个降幅是10.6%,所以能看出降幅的扩大还是比较明显的。

销售面积降幅是8.7%,销售额降幅是12.6%。销售额的降幅是明显大于销售面积的降幅的。这其实也就意味着是在通过降价去换量的。

另外房地产开发企业的资金到位增速是负的13.4%,这个数据是远低于年初负3-4%左右的数据。

这其实就是非常直接的能够反映出从年初到年尾,整体房地产企业的资金压力是明显扩大的。前面说过,2025年全年居民的中长期贷款增长是1.28万亿,但是跟2024年相比减少了将近1万。也就是说大家在贷款购房上的意愿是在显著下降中的。

所以从整体能够看出,当普通的居民购房意愿不明显,整个房地产行业的不管是投资还是资金的压力,都是会存续一段时间的。

投资端

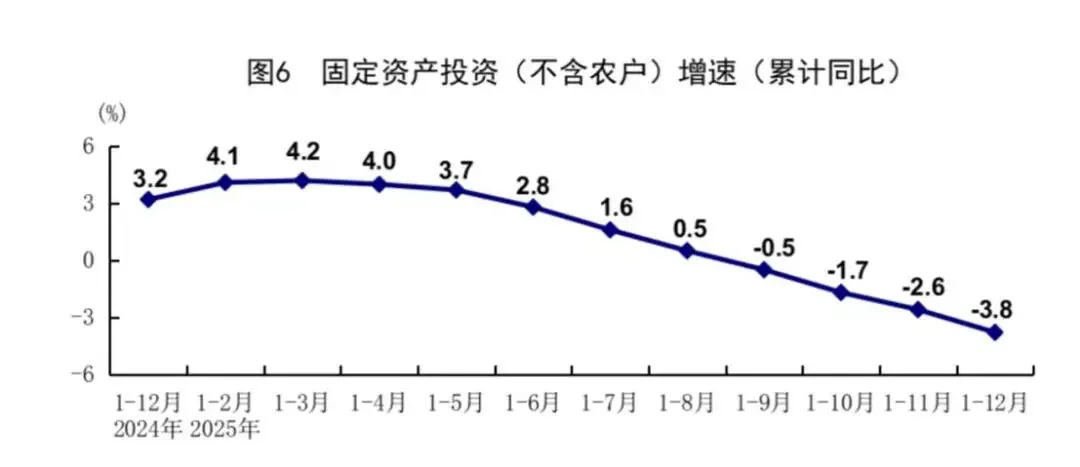

2025年全年固定资产投资是下降3.8%的,而2024年这个数据是增长3.2%的。

这个数据其实直接反映的就是企业的投资意愿是在减弱的,那主要影响的因素是投资者对于自己的这个行业,未来预期不是特别的明确。另外,就是对行业或者企业盈利前景的不十分明朗。

这里我们能看出几点:

第一,民间投资下降的幅度是明显高于国有控股下降的幅度的。主要拉动的因素像铁路、航空、航天、船舶以及相关设备的制造业。

第二,我们的汽车制造业和电热燃水相关的供应链产业拉动效应明显。

另外,外商投资企业投资下降的幅度是非常显著的。

除去房地产以外的固定资产投资也是下降的,同比降幅是0.5%。

这其实也反映着不仅传统的制造业、建筑行业投资的是在放缓的,而高新技术、绿色经济等新动能的投资,其实并没有很直接的能够接替上的。

之前数据分析过,整个2025年企事业端的中长期贷款是8.82万亿。比2024年显著减少1.26万亿。也就是说,企事业贷款后用于长期的投资是比较谨慎的,主要都是通过短期的贷款进行相应的物流。

全年企事业端的存款是在明显增加的。也就是说有很多贷来的钱,其实是并没有投出去的。那这一定程度就是资金淤积或者货币空转。

这反映着宽松的货币政策和谨慎的实体之间预期差的显著表现。

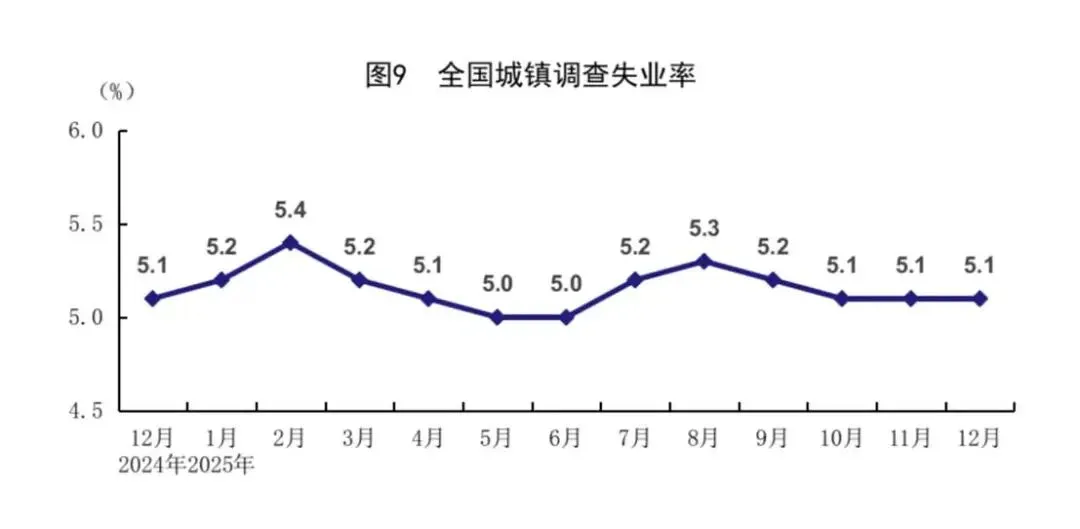

就业

最新公布的2025年的整体城镇的调查失业率是5.2%,跟之前相比是有略微的上升的。

众所周知,2026年来自外部的压力,跟2025年相比也是会有进一步的提升的。所以如果说就业很短时间能有一个明显的扩展,或者是说收入在一定时期内能有一个特别显著的提升,并不是非常现实的。

另外一方面也值得注意,就是现在随着AI的发展,未来会有更多工作,被人工智能所取代。所以这其实是也会增加就业方面的压力的。

总结

不管是消费还是房地产,其实能看出,还是在这个下降通道中的。

那之前统计部门的相关领导也说了,接下来房地产的消化是需要一定时期的。当一个家庭的房地产资产还是会进一步的缩水的话,那不管是对于它的消费预期,或者是说实际的消费行为,都是会有很直接的影响的。

从前面的数据其实我们能看出,现在我们的普通的居民还是处于尽可能的存钱,尽量少贷款。所以,只是以前有的消费券或者是说以前有的相关消费贴息的政策的延续,是不是有足够的支撑力度?既然我们对今年经济工作的排在第一的,现在已经是内需驱动了,也就是说必须要非常认真的以及非常有针对性的,有温度的,有力度的去解决消费以及房地产的问题。

那很多人说怎么才能有更多的消费呢?要有更多的就业,要有更多的收入。因此,能够对消费和房地产未来起到有效支撑的,其实就是要解决对于普通百姓的保障问题。这就是对于大家在养老、医疗、教育方面的重要保障。只有这几个方面让大家尽可能的后顾无忧了,大家才敢少存钱以及多消费。

这里的消费既包括短期的消费,日常的消费,也包括对于像购房方面的消费。这其实就是有收入支撑的,同时也有保障支撑的消费需求。

其实之前相关部门也多次提及了要提高居民的资产性收入,那这其中很重要的一方面其实就是要优化资本市场。

如果有越来越多的居民可以从资本市场中获得普惠性的财富效应的话,是会对大家的消费有一定的积极影响的。但这不是指数上涨而已。

另外,消费在一定程度上也是有心态的问题。所以对于资本市场的发展,如果希望有越来越多的普通的百姓对它有信心,也愿意存款搬家的话。要让老百姓对于未来更有信心。

去年全年我们以不变价格计算,实际GDP同比增长5%,可是实体的消化能力是不足的。另外M2整个的余额是340.29万亿,同比增长8.5%,也是明显高于我们GDP的5%的增长的,这一年多了26万,其实也就反映出我们现在不是整个市场里的水不足够,而是社会中的这些渠道并没有疏通。

这也反映着我们现在是宽松的货币政策和信用收缩并存的时期。

那么如果希望上面把钱给到商业银行,给到企业,希望企业能够进一步的去投资实体经济的话,对于企业来说也是需要给予更多的保障支持的。比如说像减税,我们知道如果企业的压力,那么很有可能就要面临裁员,那么再往后有可能会要关门。而企业员工,背后就是家庭,那这也就会影响更多的家庭不仅是基本的收入,还有再往后的购房消费等一系列的链条。

前面也看到了民间的投资下降是比较显著的,而我们民营企业其实也是整个社会解决就业的最中坚力量。所以,对于广大民营企业在生产经营方面进一步的保障支持,减少一定程度的行政性的干预,都是非常需要的。

最后,去年我们完成了5%的增长目标,那这其中很重要的一个支撑因素其实就是出口。基于今年出口压力更大,我们是需要加快解决我们内需方面的相关问题的,扩大内需是刻不容缓的。因为我们需要在出口还是比较强劲的重要的窗口期,弥补我们内部的短板。

希望接下来能切实出台一些很有针对性的有温度的、有力度的,而且让普通百姓有强获得感的重要政策。