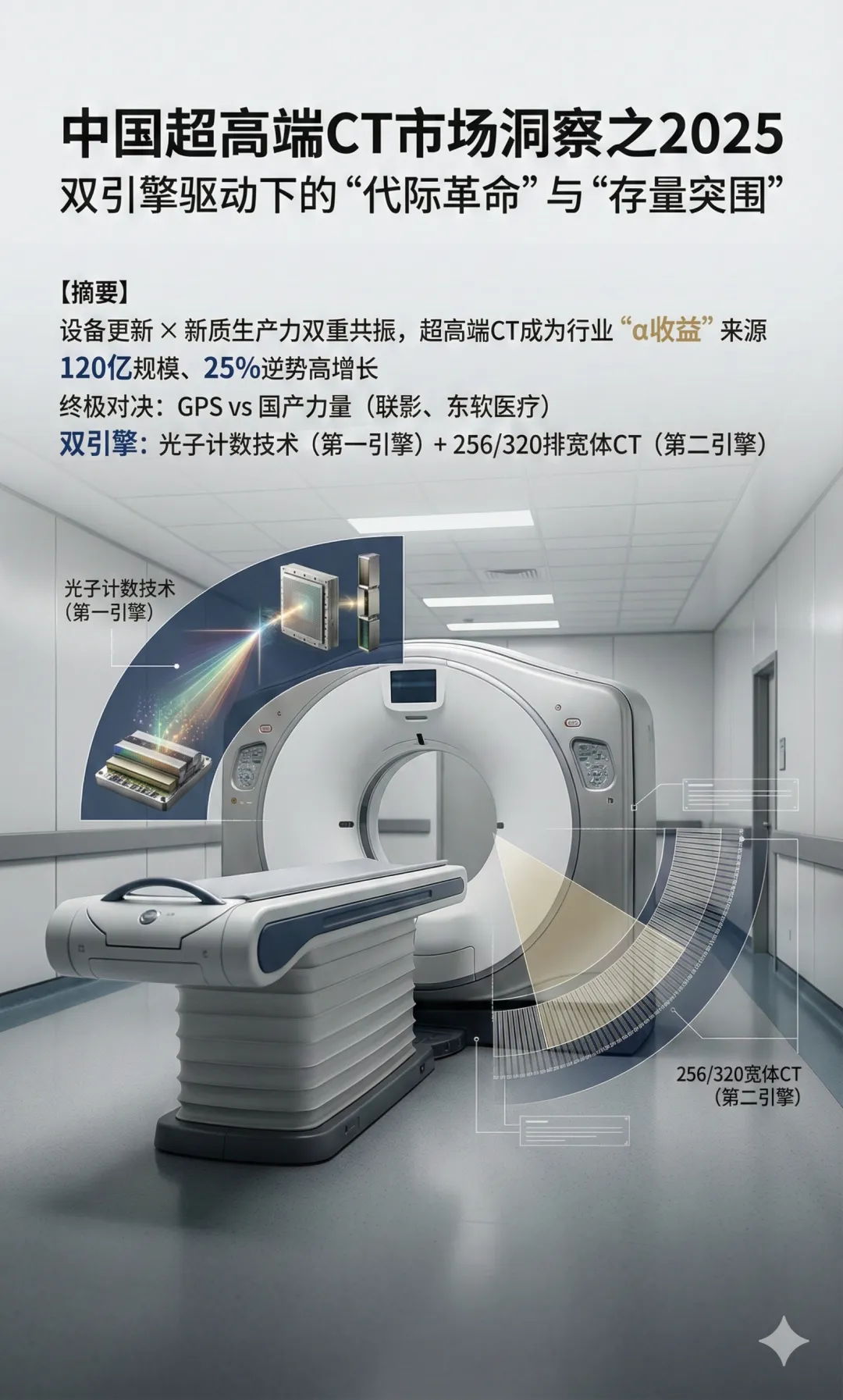

中国超高端CT市场洞察之2025:双引擎驱动下的“代际革命”与“存量突围”

【摘要】

2025年,中国医学影像市场在“设备更新”政策与“新质生产力”的双重共振下,迎来格局重塑。在基础影像设备红海化的背景下,超高端CT市场以120亿规模、25%的逆势高增长,成为行业唯一的“α收益”来源。本文深度拆解GE、西门子、飞利浦(GPS)与联影、东软医疗在金字塔尖的终极对决,重点剖析光子计数技术(第一引擎)与256/320排宽体CT(第二引擎)的双重驱动逻辑,以及国产力量如何在集采大潮中实现从“替补”到“主力”的质变。一、 市场总览:穿越周期的“双主线”叙事

在医疗反腐常态化与DRG/DIP支付改革深化的2025年,医学影像设备市场整体承压,但超高端CT赛道却走出了一条陡峭的增长曲线,呈现出鲜明的“双主线”特征。1. 核心数据透视:逆势中的“压舱石”

- 市场容量:2025年全年,中国超高端CT市场发生量约为 720台(含中标/装机),成交金额突破 120亿人民币。

- 增长态势:相比2024年,该板块实现了 约25% 的强劲增长。

- 行业地位:在所有医学影像细分板块中,超高端CT凭借最高的增长率、最快的增速以及最大的单体规模,确立了“市场压舱石”的地位。

2. 增长逻辑重构

这一反常识的“高增长”并非偶然,而是三重因素的共振:- 政策红利(配置证放开+设备更新): “十四五”大型医用设备配置规划的调整,叠加国家层面的“大规模设备更新”政策,不仅释放了积压需求,更提升了医院采购的“档次”。

- 临床刚需升级:卒中中心、胸痛中心的高标准建设,倒逼医院必须配置具备“宽体覆盖”或“多参数成像”能力的顶级设备。

- GPS的战略收缩与聚焦:随着64排及以下CT市场的国产化率突破80%,利润微薄,GPS被迫将全部战略资源投入到超高端这一“最后的利润高地”。

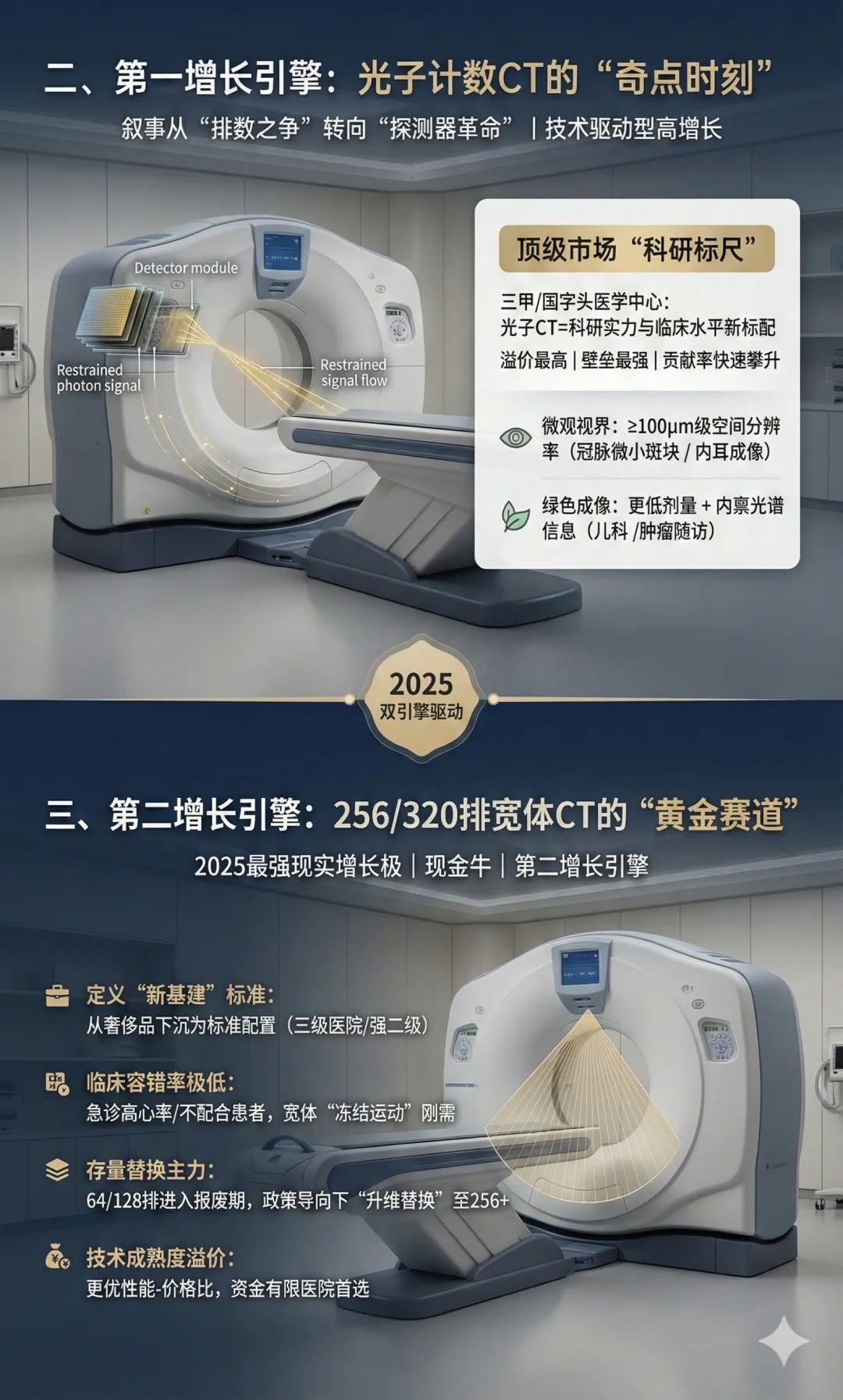

二、 双引擎驱动之第一增长引擎:光子计数CT的“奇点时刻”

2025年,超高端CT市场的核心叙事逻辑已从“排数之争”彻底转向“探测器革命”。光子计数CT(Photon Counting CT)的高增长率已正式确立其为市场的第一增长引擎(技术驱动型)。1. 技术代差变现

传统EID(能量积分探测器)CT已触及物理天花板,而光子CT实现了底层物理机制的颠覆。- 微观视界: 突破100微米级的空间分辨率,解决了微小冠脉斑块评估、内耳成像等长期存在的临床痛点。

- 绿色成像: 大幅降低的辐射剂量及内禀的光谱信息,使其成为儿科及肿瘤随访的终极方案。

2. 顶级市场的“科研标尺”

对于顶级三甲医院及国家医学中心而言,拥有光子CT已成为衡量放射科科研实力与临床水平的新标尺。在120亿的市场盘子中,光子CT及“准光子”概念设备的贡献率正在以惊人的速度攀升,它是整个市场中溢价最高、技术壁垒最强的板块。三、 第二增长引擎:256/320排宽体CT的“黄金赛道”

如果说光子计数CT代表了未来的技术制高点,那么256/320排宽体CT则构成了2025年最强劲的现实增长极,是名副其实的“现金牛”与“第二增长引擎”。1. 定义“新基建”标准

在2025年的设备更新潮中,256/320排CT已从昔日的“顶级奢侈品”下沉为三级医院乃至强二级医院的“标准配置”。其单圈覆盖全器官(特别是心脏和全脑灌注)的能力,使其成为解决临床复杂病例的“入场券”。2. 增量迅猛的内在逻辑

- 临床容错率极低:面对急诊高心率患者或不配合患者,宽体CT的“冻结运动”能力是刚需。医院在更新设备时,倾向于一步到位选择256/320排设备以规避医疗风险。

- 存量替换的主力军:大量十年前装机的64排/128排CT进入报废期。在“提质增效”的政策导向下,医院普遍选择“升维替换”,直接跃升至256排+档次,这为该细分赛道提供了巨大的结构性增量。

- 技术成熟度溢价:相比光子技术的昂贵,成熟的256/320排宽体技术提供了极佳的“性能-价格比”,成为资金有限但追求高性能医院的首选。

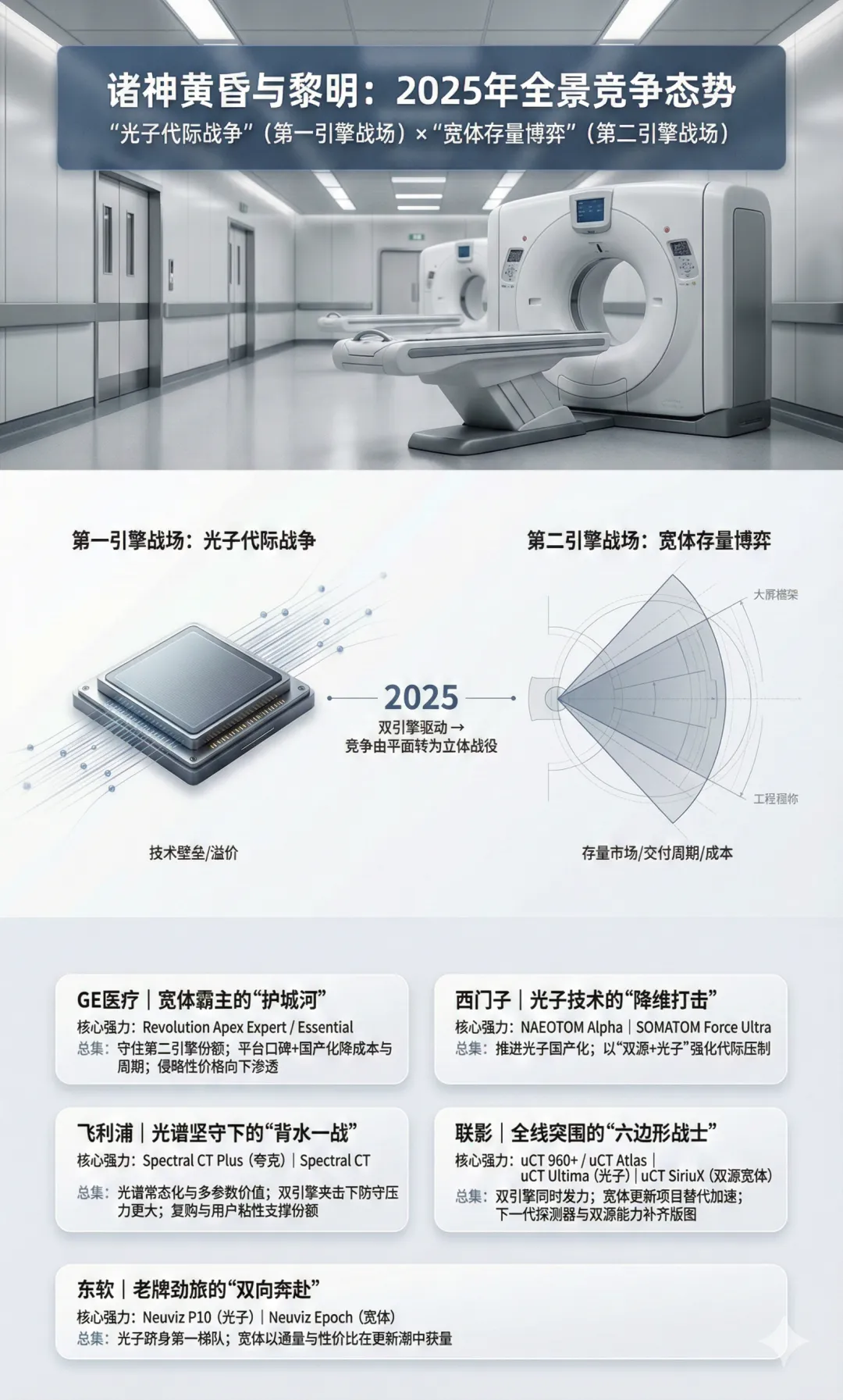

四、 诸神黄昏与黎明:2025年全景竞争态势

2025年的超高端CT市场,不再是简单的“进口垄断”,而演变为“光子代际战争”(第一引擎战场)与“宽体存量博弈”(第二引擎战场)的立体战役。1. GE医疗:宽体霸主的“护城河”

GE医疗的核心策略在于守住第二增长引擎的绝对份额。- 核心战力:Revolution Apex Expert / Revolution Apex Essential。

- 竞争态势:依托Revolution平台十年的口碑,GE牢牢占据了心脏成像和急诊卒中的存量市场。2025年,GE通过Apex全系列的国产化,大幅降低交付周期与成本,以极具侵略性的价格策略向下渗透,试图封锁国产竞品在宽体市场的上升通道。

2. 西门子医疗:光子技术的“降维打击”

- 核心战力:光子计数CT NAEOTOM Alpha、超高端开源CT SOMATOM Force Velo。

- 战略动作:加速推进光子CT的全面国产化。NAEOTOM Alpha.Pro(双源光子)进入创新医疗器械绿色通道,NAEOTOM Alpha.Prime(单源光子)加速注册,试图以“双源+光子”的独家技术,对传统探测器CT实施降维打击。

3. 飞利浦医疗:光谱坚守下的“背水一战”

- 核心战力:Spectral CT Plus夸克 与 Spectral CT。

- 竞争态势:飞利浦深耕“光谱常态化”,强调多参数成像价值。但在双引擎夹击下,飞利浦正面临巨大的防守压力,其市场份额更多依赖于忠实用户的复购。

4. 联影医疗:全线突围的“六边形战士”

2025年是联影医疗从“追随者”彻底转变为“领跑者”的关键一年,在双引擎赛道同时发力。- 宽体赛道(第二引擎):uCT 960+ / uCT Atlas Pro/uCT Atlas Elite/uCT 968系列。这些产品在256/320排市场表现凶猛,成功在大量三甲医院的设备更新项目中替代了进口竞品。

- 技术破局(第一引擎):uCT Ultima(光子计数)标志着国产在下一代探测器技术上与GPS并驾齐驱;而uCT SiriuX(双源宽体)则打破了海外品牌在“双源”技术上长达20年的垄断。

5. 东软医疗:老牌劲旅的“双向奔赴”

- 核心战力:Neuviz P10(光子)、Neuviz Epoch系列(宽体)。

- 竞争态势:东软凭借Neuviz P10光子CT跻身第一梯队(第一引擎);同时,其Epoch系列256/320排宽体CT凭借超高通量和极致性价比,在省市级医院的更新潮中斩获颇丰(第二引擎)。

五、 变局中的突围:集采下的国产“质变”

2025年的集采与联动采购,呈现出从“唯价格论”转向**“质价双优”**的新特征。- 技术自信带来的市场自信:过去,国产设备进入超高端市场往往需要大幅折价。但在2025年,凭借uCT 968、Neuviz P10等硬核产品,国产与进口在同一标段下的技术评分差距已被抹平。

- 进口替代深水区: 随着进口高端设备被迫加速国产化,市场的竞争逻辑已转变为“中国制造”内部的PK。联影与东软凭借供应链自主可控和对本土临床痛点的深刻理解,在集采中屡屡突围,迫使GPS必须拿出最大的诚意(价格下探+配置拉满)才能保住份额。

【结语】

2025年的中国超高端CT市场,是一场关于“未来(光子)与现实(宽体)”的宏大叙事。120亿的市场规模背后,是光子计数CT作为第一增长引擎引领的技术变革,更是256/320排宽体CT作为第二增长引擎在存量更新潮中爆发的规模红利。在这个增长率25%的黄金赛道上,国产厂商已不再是配角,而是与GPS在技术、资本与策略的全面对决中,共同定义着未来医学影像的中国版图。