肥胖影响着全球约13亿人,是导致从代谢和心血管疾病到癌症等一系列慢性疾病的重要因素。其日益增长的患病率以及给医疗保健系统带来的负担,正在推动对新疗法的迫切需求。最初作为2型糖尿病药物开发的胰高血糖素样肽-1受体激动剂(GLP-1 RAs)的出现,成为了有效的减肥药物,彻底改变了肥胖治疗格局。这引发了一波针对肥胖管理的新投资和创新浪潮,这些新方法不仅能促进减肥,还能提供持续的代谢和心血管益处。在此,我们探讨这一快速发展的领域的演变过程。

【现有治疗方案】

生活方式改变仍然是肥胖管理的基础,但单独使用很少有效。减重手术能提供最有效的减肥效果,但具有侵入性,通常仅限于重度肥胖患者。历史上,药物治疗因疗效有限、安全问题以及报销范围有限而屡屡受挫。

早期的肥胖药物主要靶向中枢神经系统(CNS),例如芬特明(一种去甲肾上腺素能厌食药)、它与托吡酯(一种抗惊厥药)的组合,或安非他酮(一种抗抑郁药)与纳曲酮(一种阿片受体拮抗剂)的组合。这些药物由于广泛的中枢神经系统调节,产生适度的减肥效果,并伴有神经精神副作用。奥利司他抑制膳食脂肪吸收,被认为安全性较高,但疗效有限且胃肠道(GI)耐受性差。总体而言,这些疗法并未实质性地扩大肥胖药物市场,该市场在各地区仍然支离破碎。

该领域还因多次备受瞩目的撤市事件而受到阻碍——例如利莫那班(因增加自杀意念风险)、西布曲明和芬氟拉明(因心血管风险)以及氯卡色林(因潜在增加癌症风险)——这些事件削弱了人们对药物治疗的信心。

随着GLP-1 RAs的出现,局面发生了转变。这些药物模拟调节食欲和能量代谢的肠道激素,与早期药物相比,提供了更精准的作用以及改善的心血管和神经精神安全性。利拉鲁肽(Saxenda,诺和诺德公司)在2014年获得肥胖症批准,标志着一个转折点;而司美格鲁肽(Wegovy,诺和诺德公司)和替尔泊肽(Zepbound/Mounjaro,礼来公司)由于疗效更优且使用更方便(每周一次而非每日一次),且价格与Saxenda相似,推动了快速普及和销售增长。

Wegovy于2021年在美国获批,平均减重约15%,成为首个在SELECT试验中显示心血管益处的肥胖药物,也是首个获批用于治疗代谢功能障碍相关脂肪性肝炎(MASH)的GLP-1 RA。这些数据正帮助重新定义肥胖药物——它们是挽救生命、保护器官的治疗手段,而非仅仅是美容减肥,这有助于解决支付方的犹豫和社会污名。

替尔泊肽(Zepbound/Mounjaro,礼来公司)是一种双重葡萄糖依赖性促胰岛素多肽(GIP)和GLP-1 RA,紧随其后,疗效甚至更佳(平均减重约20%)且耐受性良好。来自SURMOUNT-5试验的头对头数据证实了其优于Wegovy。除了减肥,替尔泊肽在肥胖和心力衰竭或阻塞性睡眠呼吸暂停患者中也显示出临床获益,目前正在进行更多试验,评估其在骨关节炎、慢性肾病、MASH、1型糖尿病和心血管疾病中的作用,这可能导致更有利的报销政策。

【新兴疗法】

司美格鲁肽和替尔泊肽代表了肥胖治疗的重大进展,但它们的成功也揭示了现存的挑战。减肥效果最终会达到平台期,一些患者反应不佳或在停药后体重反弹。对于重度肥胖患者,即使减重15-20%也可能不够。

此外,关于减肥质量的担忧正在浮现。目前大多数药物通过抑制食欲发挥作用,并未直接靶向脂肪储存、增加能量消耗或保留肌肉质量。由于快速减重,总减重的一部分(约15-40%)可能来自肌肉质量流失,这对老年人或患有肌肉减少性肥胖的患者构成风险。人们还担心那些在没有生活方式支持或长期监测的情况下使用这些药物的患者可能会出现不健康的减肥。

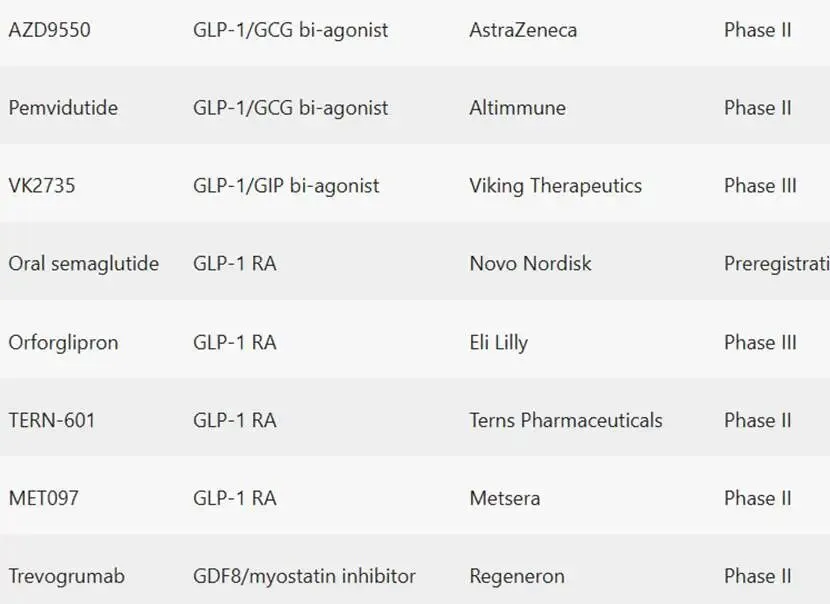

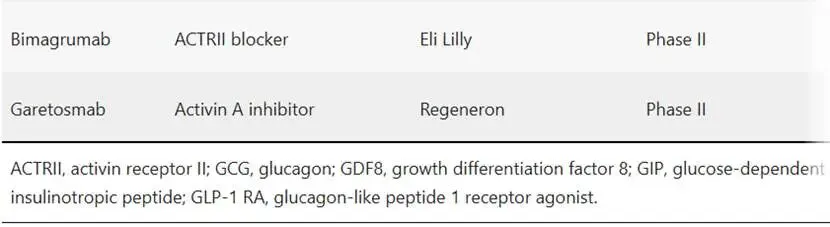

这些担忧正在推动新一代具有新作用机制或改进药理学特性的药物的研发。许多药物旨在补充并基于GLP-1疗法进行开发(表1)。

- 多受体激动剂:

结合了GLP-1和胰高血糖素类似物(如retatrutide、survodutide或pemvidutide),旨在减少热量摄入和内脏脂肪,从而提高疗效,超越单独使用GLP-1类似物的效果。 - 淀粉素类似物和GIP调节剂:

(如CagriSema、MariTide、amycretin、petrelintide、AZD6234、VK2735),特别是与GLP-1类似物联合使用时,有望增强食欲抑制并改善葡萄糖稳态。 - 偏向性GLP-1 RAs:

提供机制上的差异化。它们选择性地激活cAMP信号传导,同时限制β-arrestin介导的受体脱敏,可能产生更大且持续的疗效和/或改善胃肠道耐受性,从而可能优于完全的GLP-1 RAs。 - 肌生长抑制素和激活素/TGF-β通路抑制剂:

(如trevogrumab、garetosmab或bimagrumab)旨在通过靶向肌肉生长的关键抑制剂,在快速GLP-1介导的减肥过程中保留骨骼肌。这一策略对于优化脆弱群体的脂肪流失和改善长期代谢健康可能特别有价值。

通过提高耐受性来改善治疗依从性也至关重要。GLP-1 RAs常引起胃肠道副作用,包括恶心、呕吐或便秘。最近关于饱腹感和厌恶/恶心神经回路在功能上可分离的发现,提示了开发既能驱动减肥又能最大限度减少厌恶和恶心的化合物的可能性。

除了耐受性,给药的便利性也很重要。每周注射(如司美格鲁肽和替尔泊肽)现在是标准,但具有更长给药间隔(如每两周或每月一次,例如MariTide、MET097)的长效注射剂和口服小分子药物(如orforglipron或TERN-601)可能会减轻治疗负担并支持长期依从性。

【市场指标】

根据Clarivate疾病格局与预测,七大主要市场的肥胖药物销售额将从2023年的55亿美元增长到2033年的570亿美元(复合年增长率26%)。主要驱动力包括高效药物、不断增长的治疗率和更广泛的可及性。然而,高昂的价格和符合条件的人群规模使得在当前模式下普及治疗在经济上不可行。

预计到2033年将有五种新疗法上市:口服司美格鲁肽和CagriSema(诺和诺德公司)、orforglipron和retatrutide(礼来公司)以及survodutide(勃林格殷格翰公司)。尽管GLP-1单激动剂将推动增长,但预测显示,多受体激动剂(替尔泊肽、CagriSema、retatrutide和survodutide)将占据主导地位,产生近440亿美元(77%)的2033年总预测销售额。

Wegovy在2024年领跑肥胖药物销售,但由于更有效疗法的竞争,其市场份额预计会下降。2031年在日本和欧洲主要市场以及2032年在美国,低成本仿制药的上市将缓解这一下降趋势。基于在广泛的肥胖合并症中强大的疗效和结局数据,替尔泊肽预计将成为并保持在销售额和患者份额上的领先药物。

CagriSema基于司美格鲁肽成熟的产品特性,有望被视为升级版的司美格鲁肽,并可能看到强劲的采用率和持续的销售增长,支持诺和诺德公司在肥胖市场的地位。Survodutide可能会因预期的胃肠道耐受性低和人们对胰高血糖素类似物缺乏熟悉度而出现较慢的采用。然而,如果其专注于MASH的项目成功,它可能成为肥胖和MASH患者的有吸引力的选择。尽管由于上市较晚,初始应用规模可能有限,但retatrutide预计将成为针对重度肥胖和多种合并症患者的同类最佳药物,在市场中占据可观份额。

口服药物将进一步扩大可及性和使用。在两种处于后期阶段的口服GLP-1 RAs中,无需空腹的orforglipron小分子药物疗效与司美格鲁肽相当,可能处于领先地位。相反,口服司美格鲁肽的采用将受到口服肽类药物特有的空腹要求以及orforglipron竞争的阻碍。

展望未来,当前和下一代药物(具有更高的疗效、新颖的机制和潜在的协同作用)有潜力进一步扩大肥胖药物治疗范围,并改善这种疾病的治疗结局。

免责声明:本文内容整理、编译自公开内容渠道和报告。本公众号文中所有内容仅供学习参考和科研交流,不能替代专业的医疗建议、诊断或治疗。如有关于健康状况的任何疑问,请务必咨询专业的医生和医疗机构。