PCB行业发展态势

一、印制电路板(PCB)行业

印制电路板(Printed Circuit Board ,PCB)指采用印制技术,在绝缘基材上按预定设计形成导电线路图形或含印制元件的功能板,用于实现电子元器件之间的相互连接和中继传输,是电子信息产品不可缺少的基础元器件。PCB 产品的制造品质,直接影响电子产品的可靠性,同时影响系统产品整体竞争力,因此 PCB被称为“ 电子系统产品之母 ”。PCB 产业的发展水平在一定程度上,反映了一个国家或地区电子产业的发展速度与技术水准。PCB 几乎存在于所有的电子设备中,电子产品的可靠性和竞争力很大程度上依赖于 PCB 的制造品质。PCB 行业则作为应用电子信息产品行业的基础行业,应用行业涵盖范围广泛,承载着工业控制、通信设备、汽车电子、消费电子、医疗健康和半导体等下游行业的发展。新兴的 5G、集成电路、新能源汽车和数字经济产业升级和产品迭代将持续推动 PCB 发展。二、样板和小批量板行业

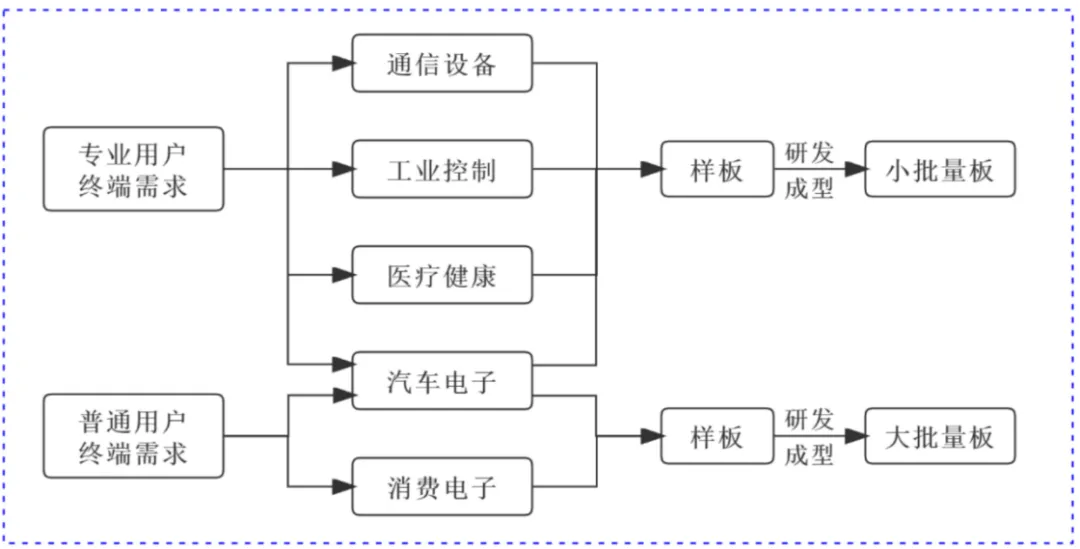

PCB 型号众多,通常可以按照订单面积、产品层数、特色工艺或材料等标准分类。根据 PCB 企业侧重订单面积市场的不同,其面对的交付期限、产品用途、产品型号、客户结构、生产工艺和定价策略存在差异, PCB 行业进一步细分为样板和小批量板行业、大批量板行业。下文重点对中高端样板和小批量板行业进行分析。PCB 作为电子信息产品的基础元器件,在大部分行业均向智能化、电子化、互联化发展趋势下,在生产制造全产业链中存在海量、多样化的新兴电子元器件需求。从 PCB 订单规模和客户需求的不同阶段来看,PCB 可分为样板和批量板。PCB 样板需求主要来自客户电子产品的研究、开发和试验等研发阶段,是PCB 批量生产的前置环节,具备一定的专业特性,PCB 在电子产品研制成功并定型后进入批量板生产阶段,因此研发阶段的样板订单呈现多品种、小批量、快交付的特征。PCB 批量板根据订单面积大小可进一步分为小批量板和大批量板,其中:小批量板主要用于通信设备、工业控制、医疗健康和汽车电子等专业用户终端需求,大批量板主要用于消费电子和部分汽车电子等普通用户终端需求。专业用户 PCB 下游应用领域主要涵盖通信设备、工业控制、医疗健康和汽车电子等企业级行业领域,通常要求 PCB 产品具备高可靠性、使用寿命长和可追溯性强等特点,对 PCB 制造商的工艺和材料等要求更高。普通的消费者终端需求的下游应用领域主要涵盖消费电子和部分汽车电子,通常要求 PCB 产品具备轻薄化、小型化和可弯曲等特点, 由于普通个人消费者终端需求量大,且 PCB相对更标准化,对 PCB 制造商的生产规模要求更高。样板和小批量板产品品种丰富,相对不易受到宏观经济的扰动影响。由于样板、小批量板和大批量板在研发、生产、管理和销售模式上均有较大差异,不同类型的 PCB 企业在客户、产品和生产方面各有特点,具体情况如下:项目 | 样板 | 小批量板 | 大批量板 |

客户 | 订单面积 | 每单5 平方米以下 | 5-50 平方米 | 50 平方米以上 |

客户管理 | 客户数量众多且分散、行业跨度较大、对快速响应要求高,一般要求企业的销售、工程师、计划人员技术素质要求较高,需提供7×24小时服务 | 客户集中度高,一般不要求快速响应、对成本较为敏感 |

客户需求 | 研究、开发和试验阶段的专业需求 | 专业用户应用市场为主 | 普通用户应用市场为主 |

议价能力 | PCB 厂商议价能力高 | PCB 厂商议价能力较高 | PCB 厂商议价能力一般 |

产品 | 产品型号 | 品种众多、同种类型产品的规模相对较小,产品的个性化程度较高 | 品种较少 |

应用领域 | 各应用领域研发阶段 | 通信设备、工业控制、汽车电子和医疗健康等领域为主 | 消费电子、部分汽车电子等领域为主 |

毛利率 | 高 | 适当 | 通常低于小批量板 |

生产 | 交付期限 | 为压缩研发周期,减少研发资源闲置时间要求快速交付,一般少于10天、最短24小时以内完成交付 | 一般为10-20天 | 一般为20天以上 |

生产工艺 | 采取柔性化制造的生产线,对多品种、小批量、快交付的产品具备灵活生产能力,对生产计划和管理提出较高挑战柔性化制造 | 生产以单一品种稳定生产和标准化制造为主,对生产成本控制较为严格 |

生产成本 | 单位生产成本相对较高 | 规模效应凸显,单位生产成本相对较低 |

样板通常处于PCB 产品批量生产前的前置环节,订单面积不超过 5 平方米,主要应用于客户的研发打样、试验和开发阶段, 产品型号多。批量板则处于样板研发成型后的批量生产阶段,其中:小批量板按照客户需求定制化生产,产品型号较多但单个订单面积较小,订单面积在 5 平方米至 50 平方米之间,主要应用于研发成型后的专业用户应用领域,包括通信设备、工业控制、医疗健康和汽车电子等行业领域;大批量板产品均为标准化产品,产品型号少、单个订单面积大,订单面积大于 50 平方米,主要应用于研发成型后的普通用户终端应用领域,包括消费电子和汽车电子等行业领域。三、行业发展趋势

1,全球 PCB 产值近年来持续快速增长

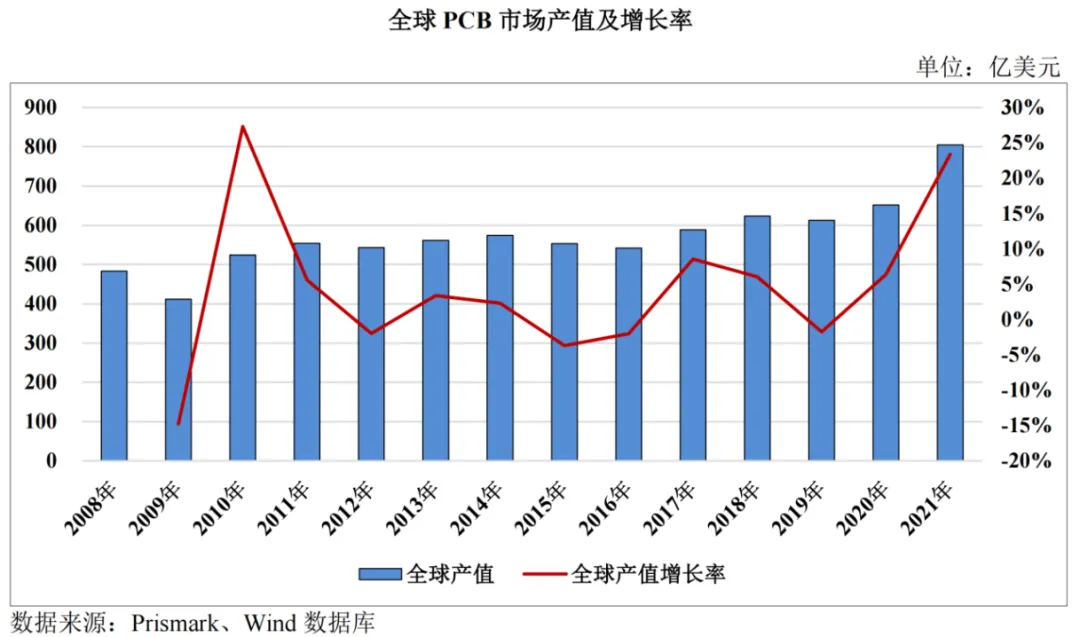

2008-2015 年,除2009 年受全球金融危机的影响PCB 市场产值有所下滑外,全球 PCB 行业整体呈稳步增长趋势。PCB 行业作为电子信息产品制造业的基础性产业,随着 5G、集成电路、新能源汽车和数字经济等新兴领域行业的快速发展,2016 年以来全球 PCB 市场产值步入了新的增长阶段。2016-2020 年,根据Prismark 数据显示,全球 PCB 市场产值由 542.07 亿美元增长至 652.18 亿美元,年均复合增长率为 4.73%。2021 年以来,全球经济得以普遍复苏,下游需求迅速增长,PCB 平均价格和规模同时大幅上涨,根据 Prismark 于 2022 年 2 月发布的 2021 年四季度报告显示,2021 年 PCB 市场全球产值较 2020 年增长 23.40%,达到 804.79 亿美元。其中,从区域市场来看,中国、日本和欧洲市场增长强劲;从产品型号来看,多层板和载板增长迅速。未来,全球 PCB 市场产值仍将保持稳步增长的态势,根据 Prismark 预测,2026 年全球 PCB 产值将超过 1,000.00 亿美元。2,PCB 全球制造产业向中国大陆地区转移

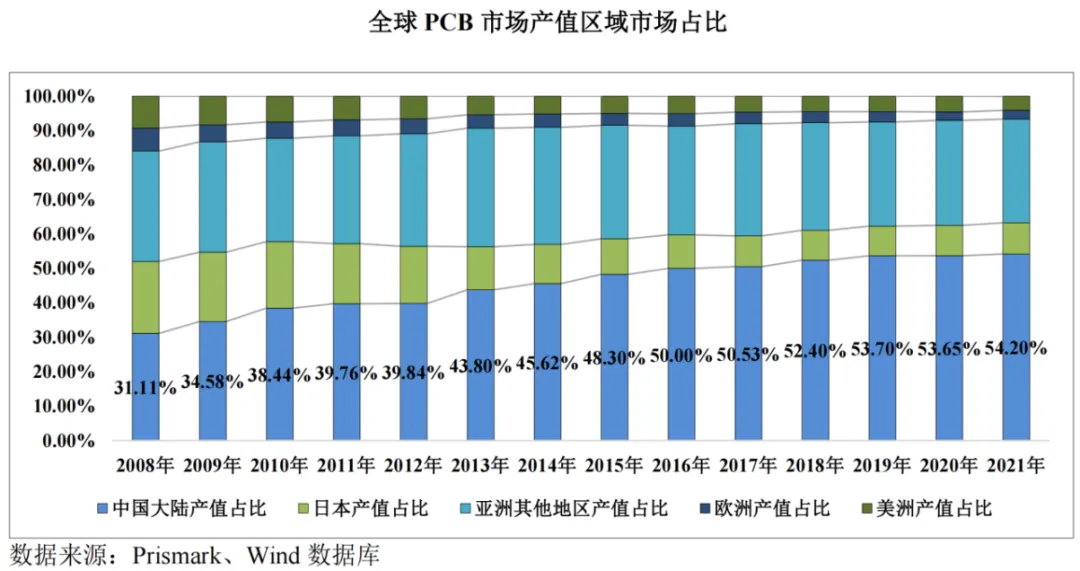

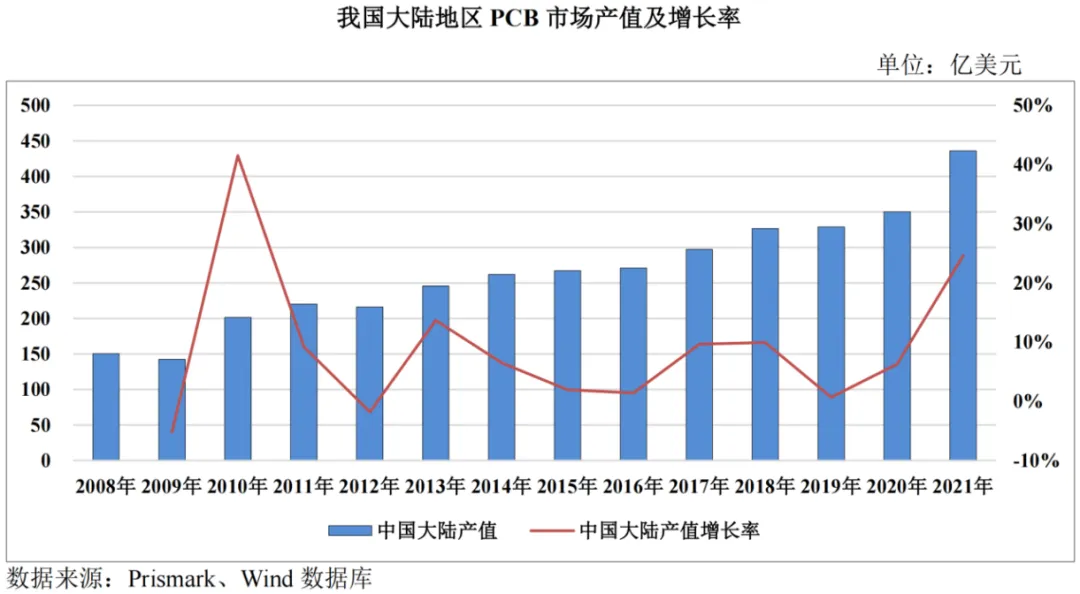

随着我国电子信息产品制造业技术和规模的快速发展,2008 年以来 PCB 全球产业逐步向中国大陆转移,中国大陆 PCB 产值占全球 PCB 产值的比例快速增长。根据 Prismark 数据显示,2008 年中国大陆 PCB 产值为 150.37 亿美元,占全球 PCB 产值的比例为 31.11% ,2021 年中国大陆 PCB 产值为 436.16 亿美元,占全球 PCB 产值的比例为 54.20%,中国大陆已经成为全球 PCB 生产中心,PCB 产值占据全球市场的半壁江山。3,我国 PCB 产业持续保持全球制造中心地位,发展前景广阔

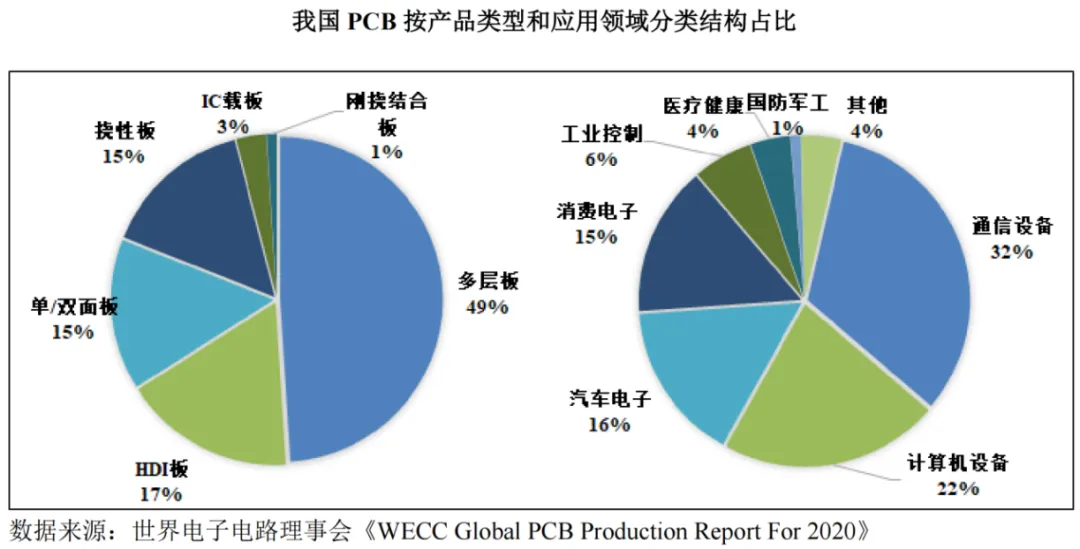

与欧洲、美洲、日本等国家和地区相比,我国 PCB 制造行业的发展起步较晚,但发展速度较快,进入二十一世纪以来迅速发展成为全球 PCB 制造中心。随着全球 PCB 产业向我国大陆地区转移,我国大陆地区的 PCB 产业已经成为全球 PCB 产业增长的动力引擎。2008 年以来,与全球 PCB 整体市场产值及增长率相比,我国大陆地区 PCB 市场产值快速增长。2016-2020 年,根据 Prismark 数据显示,我国大陆地区 PCB 市场产值由 271.04 亿美元增长至 349.92 亿美元,年均复合增长率为6.59%,超过全球PCB 市场产值同一时期的年均复合增长率4.73%。尤其是 2021 年,在我国 PCB 上游覆铜板、半固化片和铜球等原材料价格上涨,以及下游 5G、集成电路和新能源汽车等行业的政策支持和快速增长的共同驱动下,我国大陆地区的 PCB 市场产值增长至 436.16 亿美元,较 2020 年大幅增长 24.65%。根据 Prismark 预测,我国大陆地区将继续保持全球制造中心地位, PCB 市场产值 2026 年将达到约546.05 亿美元,我国PCB 产业发展前景广阔。根据世界电子电路理事会(WECC)发布的 2020 年全球 PCB 产量报告,我国 PCB 以多层板、单/双面板、高密度互连板和挠性板为主, 合计占比 96%,其中,多层板、高密度互连板、挠性板、 IC 载板和刚挠结合板等中高端 PCB 占比85%;PCB 应用领域以通信设备、计算机设备、汽车电子、消费电子和工业控制为主,合计占比 91%,其中通信设备占比为 32%。4,我国样板和小批量板市场发展趋势

(1)终端电子产品多样化促进样板和小批量板占比逐步提升

PCB 是电子产品和信息基础设施不可缺少的基础电子元器件,广泛应用于通信设备、工业控制、汽车电子、消费电子和半导体测试专业终端领域, 涉及绝大部分终端电子产品。PCB 与下游终端电子产品的发展息息相关,PCB 下游终端电子产品市场规模不断扩大为 PCB 产值持续和快速增长奠定基础。根据中国电子电路行业协会 2021 年内资百强 PCB 企业榜单数据测算,样板和小批量板业务为主的企业共 12 家,营业收入合计 193.19 亿元,占全部内资百强 PCB 企业营业收入的比例为 11.35%。据此估计,2021 年我国样板和小批量板产值约为49.50 亿美元(约合人民币 319.47 亿元)。基于我国大陆地区现有的政策、人口和市场的优势,未来 PCB 制造业仍将保持向我国大陆地区转移的趋势,我国大陆地区的 PCB 产值将进一步提升。从PCB 下游市场来看,终端电子产品市场需求向多样化、定制化、小批量的发展趋势愈发明显,欧美和日本地区的中高端样板和小批量板产能向中国大陆地区进一步转移,我国 PCB 中的中高端样板和小批量板的需求将大幅增加。未来,我国中高端样板和小批量板增长率将高于 PCB 整体行业需求的增长率,终端电子产品的多样化发展趋势将促进样板和小批量板的占比逐步提升。(2)研发投入推动样板市场规模持续扩大

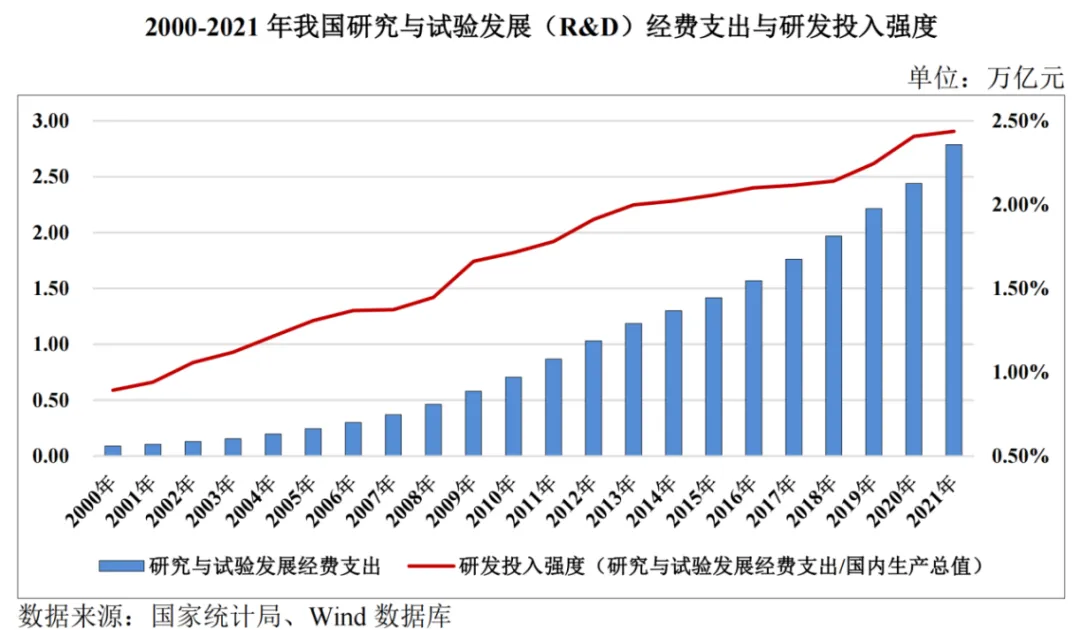

PCB 是电子信息产品的基础元器件,涉及下游行业众多。样板主要用于下游电子信息产品制造企业的研发、中试和新产品开发等需求, 在产品的研发阶段需要专业的 PCB 制造商协助生产样板,全行业的研发投入增长推动着样板市场规模持续扩大。根据国家统计局数据显示,我国研究与试验发展(R&D)经费支出由 2000年的 0.09 万亿元增长至 2021 年的 2.79 万亿元,年均复合增长率达 17.78%;研发经费支出投入强度(研究与试验发展经费支出/国内生产总值)由 2000 年的0.89%增长至 2021 年 2.44%,增长 1.55 个百分点。2021 年以来,我国研究与试验发展经费支出增长依然强劲。2021 年我国研究与试验发展经费支出为 2.79 万亿元,较 2020 年同比增长 14.23%;研发经费支出投入强度(研究与试验发展经费支出/国内生产总值)为 2.44%,较 2020 年同比增长 0.02 个百分点。根据“十四五 ”规划,我国全社会研发经费投入年均增长7%以上。我国研究与试验发展经费支出的快速和持续增长, 有利于 PCB 样板市场规模持续扩大。(3)样板和小批量板下游应用领域快速发展

PCB 样板贯穿于电子信息产品研究与试验的各个阶段,广泛应用于通信设备、工业控制、汽车电子、半导体和国防军工等研发投入强度较高的高新技术产业;与之类似,小批量板下游主要应用于通信设备、工业控制和汽车电子等企业级专业用户应用产业。本文重点分析公司样板和小批量板主要涉及的工业控制、通信设备、汽车电子、消费电子、医疗健康和半导体测试等领域,具体如下:①工业控制领域

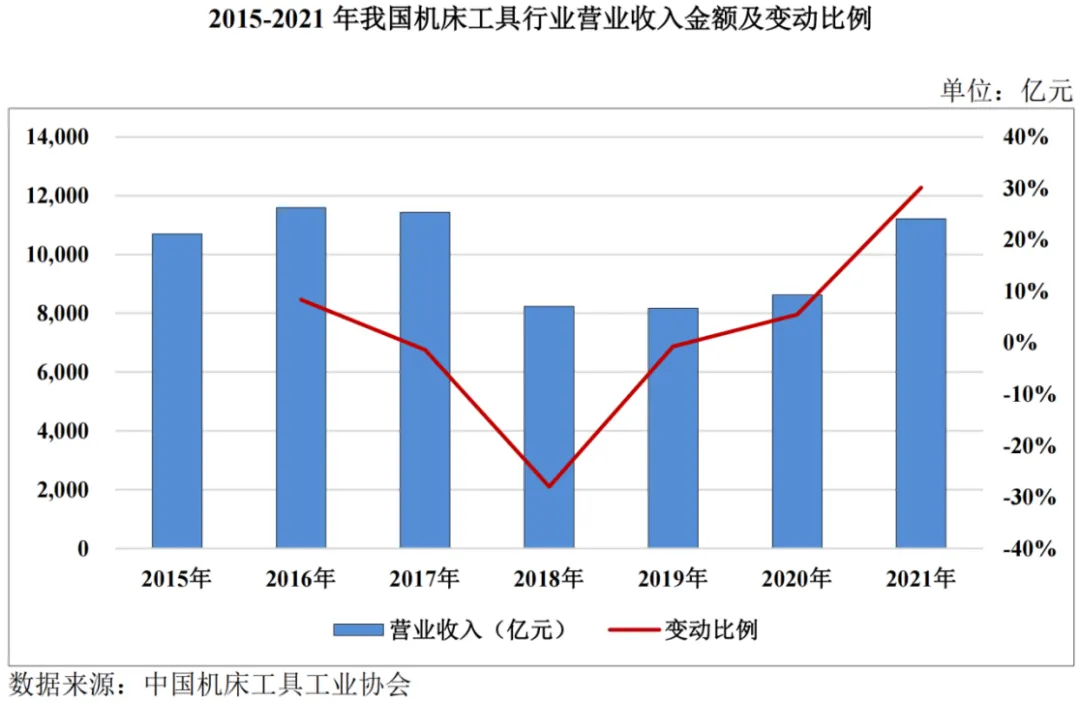

工业控制对制造业生产加工具有重要意义,是工业制造业的基石,我国工业控制行业以机床工具为主,主要包括金属切削机床、金属成型机床、数控系统、工业机器人和机床电器等产业。PCB 是实现工业控制的重要电子元器件,随着工业控制领域自动化程度愈发增强,对上游 PCB 等原材料的定制化需求和工艺技术要求更高。2000-2011 年,我国经济增速较高、制造业发展迅速,工程机械、汽车和通信等产业蓬勃发展,对工业控制和机床工具的需求持续扩大,迎来十年黄金发展期。近年来供给侧改革、制造业景气度回落,以及 2018 年中美贸易摩擦等因素影响,根据中国机床工具工业协会数据显示,2018 年我国机床工具行业营业收入为 8,234.57 亿元,较 2017 年下降27.99%。2020 年下半年以来,随着宏观经济恢复和制造业回暖,我国机床工具行业营业收入迅速增长,2021 年我国机床工具行业营业收入回升至 11,220.78 亿元,较 2020 年上升 30.13%。随着我国平均人工成本上涨,将助推制造业自动化水平提升,工业控制设备亟待升级转型。在制造业行业结构性增长, 以及“十四五 ”规划工业制造产业转型升级背景下,我国工业控制行业整体将保持增长趋势,其中工业自动化设备和工业机器人等先进工业控制领域增长将高于行业增速。②通信设备领域

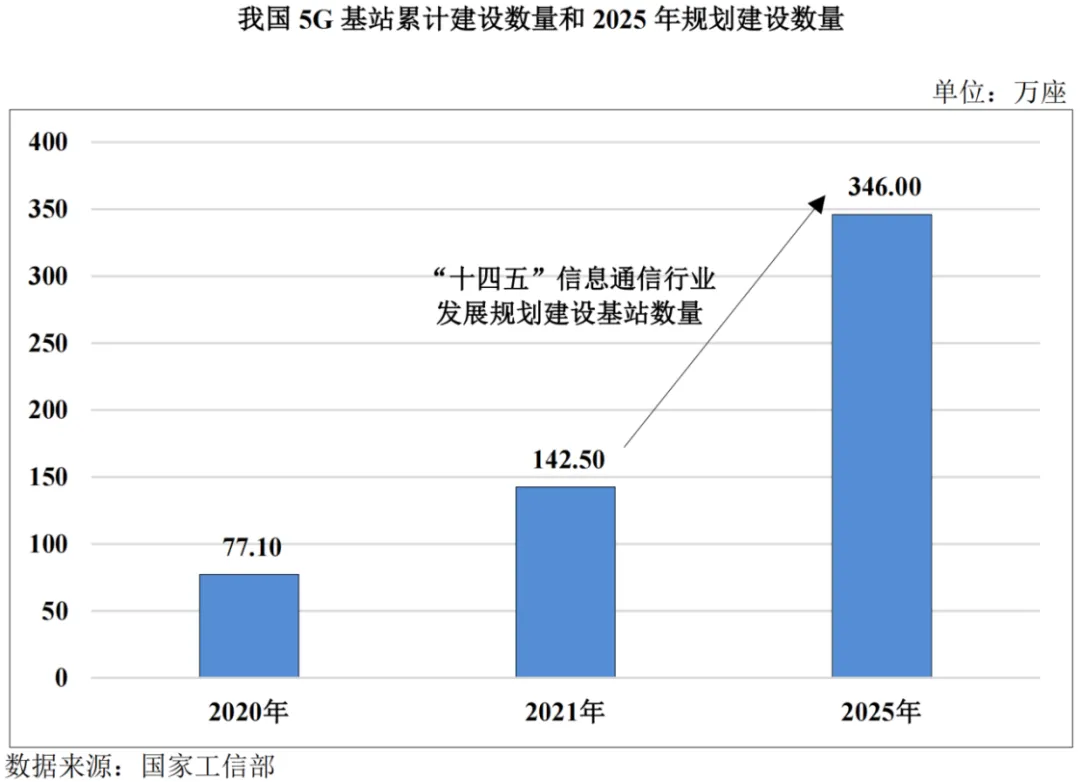

通信设备主要用于网络传输的通信基础设施,包括通信基站控制器、收发信机、基站天线和射频器件等。 5G 通信设备对高频、高速 PCB 工艺和材料要求更高,天线、收发模组和功率放大器需高频板降低损耗, 同时数据传输量的提升需高速芯片搭配高多层板产品,通常需 18 层及以上的高多层板。近年来, 5G 的快速发展带来新一轮的通信设备更新,将极大促进 PCB 样板和小批量板的业务增长。我国 5G 基站进入快速建设阶段,根据国家工信部数据显示,2020-2021 年我国已建设完成的 5G 基站数量分别为 77.10 万座和65.40 万座,累计建设 5G 基座数量 142.50 万座,已建成全球最大的 5G 网。根据国家工信部发布的《“十四五 ”信息通信行业发展规划》,要求到 2025 年实现每万人拥有 5G 基站 26 座,即 2025 年我国 5G 基站将达到 364.00 万座。2022-2025 年共计仍将建设 5G 基站超过 200 万座。根据国家工信部《“十四五 ”信息通信行业发展规划》,预计到 2025 年,我国信息通信行业收入达到 4.30 万亿元,五年年均增长 10%;信息通信基础设施累计投资达到 3.70 万亿元,五年累计增加 1.20 万亿元。未来五年, 我国5G 基站等通信设备的建设,将为 PCB 产业,尤其是中高端样板和小批量板产业带来巨大的市场空间。③汽车电子领域

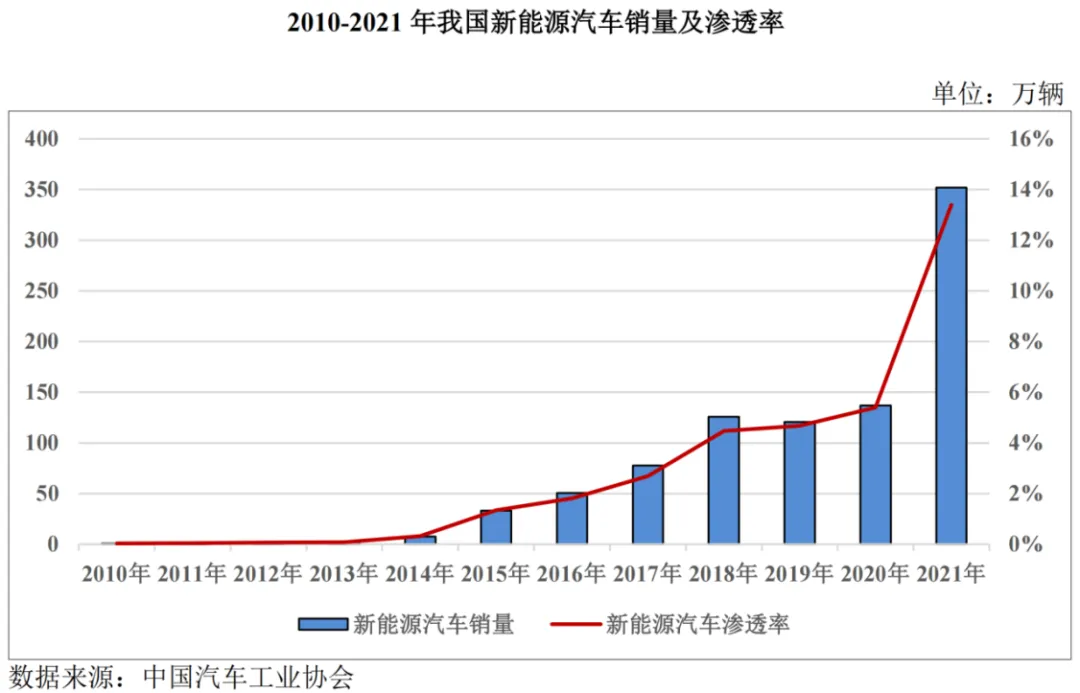

PCB 在汽车电子领域中应用广泛,涉及高级驾驶辅助系统(ADAS)、信息娱乐系统、动力系统和其他车身电子系统。根据 Fortune Business Insights 数据显示,随着新能源汽车渗透率逐年增长,2017-2019 年全球汽车 PCB 市场逐年增长。2020 年,受新冠疫情对整车供应链的影响,全球汽车 PCB 市场规模为 59.00亿美元,较 2019 年下滑 9.00%;2021 年,汽车市场复苏,带动全球汽车 PCB 市场规模回升至 60.70 亿美元。Fortune Business Insights 预测,2021-2028 年全球汽车 PCB 市场规模将快速增长至 99.60 亿美元,年均复合增长率为 7.33%。全球汽车 PCB 市场中,以多层板和单/双面板为主,由于需要多线程传输功能,多层板占有汽车 PCB 市场的最大应用份额,最高层数需达到 50 层。未来, 汽车智能化交互系统、智能化、互联化以及电动化发展, PCB 将向高频板、高速板和高密度互联板等特色中高端 PCB 方向发展。2015 年以来,我国新能源汽车产业快速发展。在国家政策支持和能源价格增长的背景下,国内新能源汽车销量从 2014 年的 7.48 万辆增长至 2021 年的352.05 万辆,年均复合增长率为 73.38% 。2021 年,国内新能源汽车销量占汽车总销量的比例达 13.40%,较 2020 年提升了8.00 个百分点,新能源汽车市场占有率持续较快上升。新能源汽车市场占有率提升带动汽车行业进入快速升级转型阶段,研发打样的需求将呈持续增长的趋势。此外, 新能源汽车的电子零部件向多样化、定制化发展,汽车电子应用领域的中高端样板和小批量板市场规模将快速增长。在新能源汽车渗透率高速增长的推动下,智能驾驶时代的到来带领车用传感器步入快速发展时期。车载毫米波雷达作为当前自动驾驶(L2 级以上)标配,受益于汽车智能化浪潮,市场空间有望进一步增长。根据中金公司研究报告预测, 2025 年我国车载毫米波雷达市场规模将达到 114 亿元,2020-2025 年年均复合增长率为 19%。毫米波雷达是使用天线发射毫米波(波长 1-10mm),通过处理回波测得汽车与探测目标的相对距离、速度、角度和运动方向等信息的传感器。按辐射电磁波的频率不同,车载毫米波雷达主要分类为 24GHz、77GHz、79GHz 三类,其中, 24GHz 主要用于短距离(60 米以内),77GHz 主要用于长距离(150-250 米), 79GHz 主要用于中短距离(可达 200 米)。77GHz 毫米波雷达探测距离 150-250米,主要应用于自适应巡航(ACC)、自动紧急制动(AEB)和前方碰撞预警(FCW)等。由于 77GHz 毫米波雷达相对 24GHz 毫米波雷达体积更小、识别率更高, 另外 79GHz 目前国内尚未开展民用,因此 77GHz 正逐步替代 24GHz 方案成为主流产品。高频 PCB 是毫米波雷达重要硬件组成部分,其成本占毫米波雷达产品的硬件成本 30%左右。目前毫米波雷达主要元器件仍以境外厂商主导,但随着新能源汽车国产品牌崛起,国内毫米波雷达整机市场份额的不断提升,有望提升毫米波雷达上游产业链,尤其是 PCB 等电子元器件市场空间。④消费电子领域

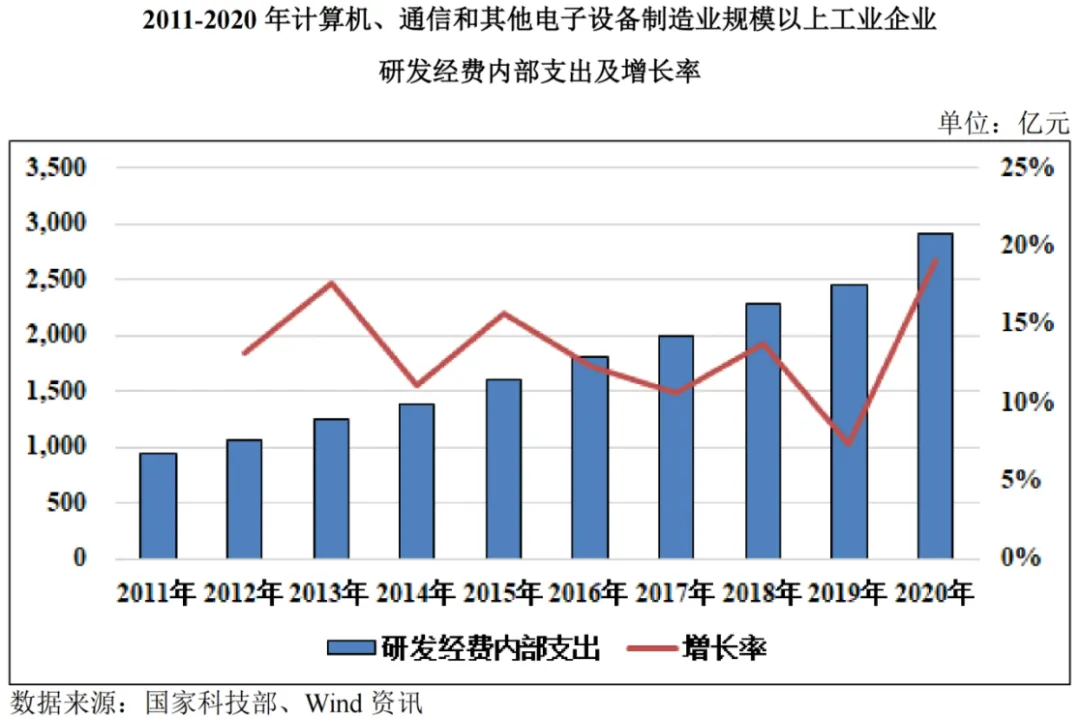

从个人电脑、笔记本电脑、手机、可穿戴设备等消费电子发展历程来看, 智能终端的小型化、便携化、互联化是消费电子行业驱动发展的核心因素。目前,全球手机销量已经达到一个相对稳定的量级,未来数量突破点在于非洲等新兴市场,但欧美和亚洲等成熟市场则更多聚焦于局部创新带来的客单价提升,包括如屏下摄像头等光学创新、小间距 LED(Mini-LED)等显示创新、快充和无线充电部件创新、5G/Wifi/蓝牙等通信部件创新、折叠手机形态相关部件创新等。消费电子领域的持续创新,研发支出和投入稳定增长,将推动 PCB 等电子元器件的研发和试验,PCB 更趋向于多样化、便携化、小型化。根据国家科技部的数据显示,2011-2020 年我国计算机、通信和其他电子设备制造业规模以上工业企业研发(R&D)经费内部支出快速增长,年均复合增长率为 13.39%,其中 2020 年相应研发经费内部支出已达到 2,915.16 亿元,较2019年增长了 19.08%。2022 年以来,创新成为了消费电子成长的核心驱动力:手机市场方面,摄像摄影技术和折叠屏等创新技术持续提振手机市场需求;随着 5G 和人工智能(AI)等底层技术成熟,万物互联时代开启,在智能可穿戴设备、智能物联(AloT)、智能汽车、增强现实(AR)/虚拟现实(VR)等细分领域百花齐放,驱动消费电子行业景气度持续提升。⑤医疗健康领域

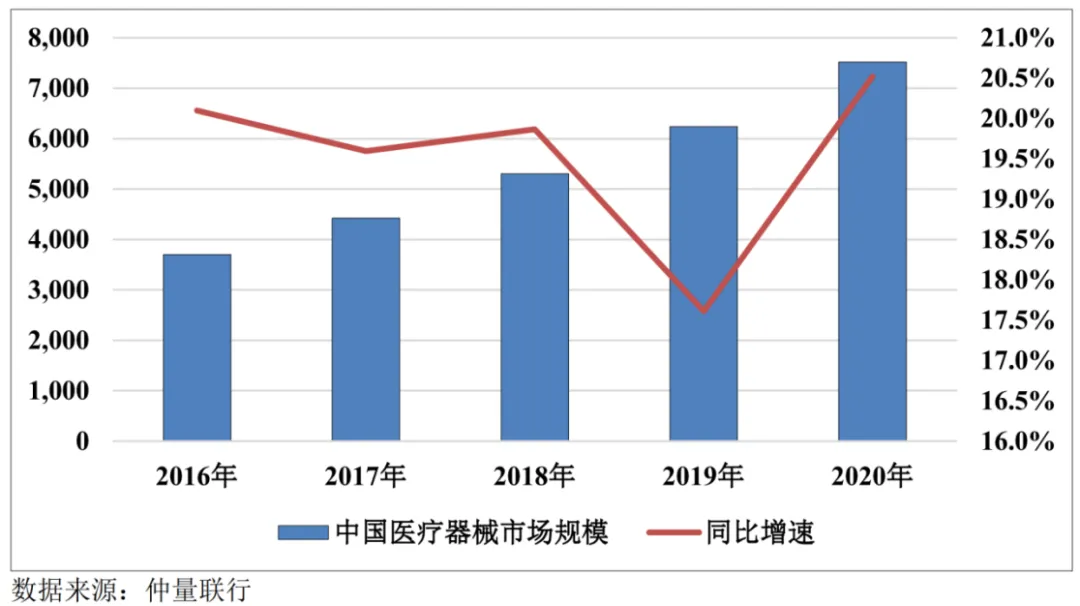

医疗健康领域中,PCB 等电子元器件系主要应用于医疗器械中的医疗设备。根据仲量联行《中国医疗器械供应链发展趋势报告》数据显示, 我国医疗器械市场规模由 2016 年的 3,700 亿元增长至 2020 年的 7,518 亿元,年均复合增长率为19.39%,远高于同期全球增速的平均水平。2016-2020年我国医疗器械市场规模及同比增速我国医疗器械市场仍处于市场快速渗透阶段,未来医保覆盖面扩大、商业医疗补充保险的不断完善、各层级医疗机构的增长、进口替代加速、医疗创新技术、家用医疗器械普及都将成为我国医疗器械行业快速发展的重要驱动力。2021 年 12 月,国家工信部等十部门发布《“十四五 ”医疗装备产业发展规划》,提出到 2025 年实现全产业链优化升级的目标,基本补齐医疗装备基础零部件及元器件、基础软件、基础材料、基础工艺和产业技术等瓶颈短板, 攻关医疗影像设备、有源介入器械、内窥镜、医疗机器人、呼吸机等医疗器械上游核心元器件、关键零部件和先进基础材料等,提升供应链现代化水平。随着国家产业政策的大力支持,随着我国医疗器械上游核心零部件在技术创新和设备国产化的背景下,PCB 作为医疗设备中重要的电子元器件,未来发展前景广阔。⑥半导体测试领域

半导体检测设备贯穿整个半导体制造过程。同时, 电子系统故障检测“十倍法则 ”显示,芯片故障如若未在芯片检测时发现,则在印制电路板(PCB)级别发现故障的成本为芯片级别的十倍,因而检测在半导体产业中地位日益凸显。根据国际半导体协会 SEMI 发布的《Worldwide Semiconductor Equipment Market Statistics Report》(《全球半导体设备市场统计报告》)数据显示,2021年全球半导体设备产值为 1,026 亿美元,较 2020 年的 712 亿美元增长 44%。其中,中国大陆地区为全球最大的半导体设备市场,2021 年产值为 296 亿美元,较 2020 年的 187 亿美元增长 58%。我国半导体及半导体设备的快速发展,对晶圆的需求将不断上升,我国半导体测试市场将保持快速发展,带动半导体测试发展。PCB 作为半导体测试设备的重要电子元器件,不仅用于半导体测试设备本身的工业控制等环节,亦可作为半导体测试设备中的治具耗材,未来用于半导体测试设备领域的 PCB 产品需求将持续增长。

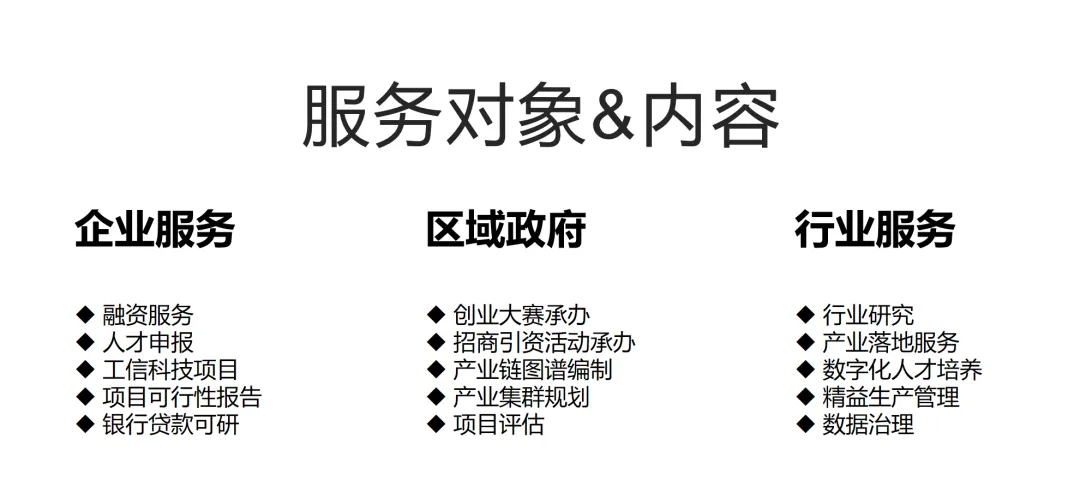

我们是⼀家成⻓于粤港澳⼤湾区的生态型开放式产业运营服务商。公司⾃2019年创⽴⾄今始终践⾏“产业同⾏“的服务理念,定位做好企业发展的陪跑者,区域新兴产业升级的助推者,行业升级的赋能者。

「联系我们」