合成橡胶涨停,市场看涨情绪升温

近期顺丁橡胶价格窄幅反弹。截至1月23日盘中,华北地区BR9000市场价格收于12100-12600元/吨附近,较上一交易日收盘价涨750元/吨。本轮价格反弹主要受成本偏强带动以及资金扰动。成本面在强预期以及强现实加持下,市场高溢价成交,胶厂利润快速压缩支撑其报盘重心上移,市场看涨情绪升温。短期市场仍受到成本支撑,但基本面的弱现实仍拖累业者心态,预计价格续涨承压。

盘前已经做出提醒!合成橡胶和苯乙烯的上涨逻辑基本一致。

化工厂近期都要陆续停机放假,做空小心被多头拉爆,化工企业不是玻璃产线,随时可以停工的。所以化工企业价格特别低了就容易暴拉,没做过化工的很容易受伤。年前可能还是偏强震荡,年后生产恢复可能慢慢下来,不过也不好说,如果又出什么反内卷,通胀之类的,化工也会慢慢触底上涨的,走一步看一步吧。国内化工品整体还是偏过剩的状态,但是很多企业设备老化,成本提升,也存在不确定性,尤其是化工品随时可以停机停产,短期不确定性还是很大的。苯乙烯就是炒作供应短缺,丁二烯和苯乙烯是一个原料,国外停机停产,价格又处在低位,一下子就导致供应短缺了。像塑料PPPVC本身需求比较差,短期炒作以后,后面可能还会掉下来,谨慎参与,短期波动大,多空都要注意。

相关信息:

未来一个月苯乙烯复产装置:

中化泉州,45万吨,拟1 月 25 日

天津渤化,45万吨,预计2月初

镇海利安德,62万吨,预计2月中旬

京博思达睿,30万吨,预计2月下旬

合计182万吨

仅供参考。

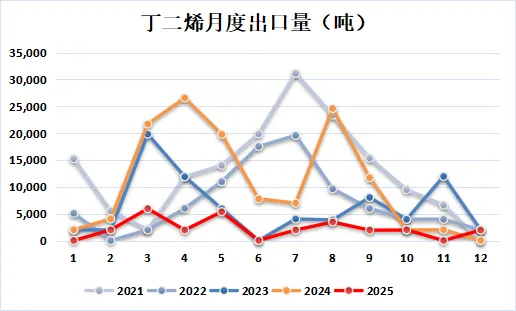

丁二烯本周库存数据来看:丁二烯进口货源到港有限,下游消化速度较快,丁二烯库存较上周明显下滑。本周主要库存情况如下:据卓创资讯监测统计,华东主港总库存减少10100吨至34500吨,贸易商手中有一定可售量。1月份丁二烯进口货源到港量或稍有下滑。

合成橡胶:BR橡胶盘面除了受到丁二烯预期支撑以外,整体商品资金轮动至化工板块也会进一步对盘面形成正向影响,短期以震荡偏强思路对待。昨日华北地区BR9000市场价格11500-11700元/吨附近,较上一交易日收盘价格涨350元/吨。日内合成橡胶期货价格拉涨,成本面丁二烯市场交投重心继续走高,顺丁橡胶持货商报盘跟随挺价。市场现货供应充足,下游压价询盘,信心不足,主流成交重心抬升。综合评估顺丁橡胶市场意向价格上涨。今日来看,成本面丁二烯价格或延续偏强,当前胶价与成本价差偏窄,顺丁价格底部支撑充足;随着合成橡胶期货价格上涨,现货端受此提振或继续上推,然现货市场货源供应充足,下游采购谨慎,逢低压价商谈为主。观望合成橡胶期货价格动态,预计今日现货市场价格上涨为主,高价成交吃力。乙二醇:供需格局偏紧态势或将延续。一方面,原油价格维持高位震荡,成本支撑力度较强;另一方面,春节前下游备货需求仍在释放,后续需密切关注中东地缘政治局势对原油市场的影响。目前来看,短期乙二醇期货价格受市场情绪扰动加剧,基本面逻辑对价格指引逐步减弱,尽管乙二醇季节性累库压力明显,国内开工依然维持在高位,且进口量收缩缓慢,部分港口库存表现紧张,叠加下游聚酯减产逐步兑现,需求季节性走弱因素难以剔除,不过在资金层面的影响下,预计短期乙二醇价格仍将体现出更大的波动弹性,短期建议维持观望,谨慎操作。苯乙烯核心事件一:上周末,市场传闻"台湾CPC4号裂解因利润亏损考虑装置计划2.11开始长停,下游配套丁二烯产能13万吨;台塑1号裂解永久关停下游配套10.9万吨丁二烯,2号裂解技改,需要时间4-5个月,下游配套16.2万吨丁二烯"。核心事件二:本周三,市场传闻"日本旭化成-三菱化学株式会社将于2月初关闭裂解装置(乙烯产能57万吨,计划外)"。核心事件三:本周四午间,市场传闻"卫星石化近期装车困难,因装置波动问题丁二烯降负,无现货售卖,只卖远期货"。核心事件四:财联社1月22日电,纵深建设全国统一大市场、深入整治"内卷式"竞争,正迎来密集的政策部署。以往不同,此次并非单纯的行政手段,而是从制度上优化竞争机制,推动经济高质量发展。纯苯一季度环比改善,由于盘面主力是2603合约,多头氛围下行情或在抢跑兑现。苯乙烯预期差明显,近端供需偏紧,后续季节性累库高度也有下修。总体来说,短期资金行为主导盘面高度,关注价格拉涨后纯苯下游的持货心态和苯乙烯重启进度。国内顺丁橡胶工厂库存连续3周累库至2.91万吨,顺丁橡胶贸易商库存去库至0.64万吨,丁二烯港口库存去库至3.45万吨(计30%为1.04万吨),合计4.58万吨,同比累库+0.74万吨,涨幅收窄,边际去库。国内全钢轮胎产线开工率减产至62.6%,同比增产+39.9%,加速增产;国内半钢轮胎产线开工率连续2周增产至74.6%,同比增产+5.9%,连续2周加速增产。