随着我国国民婚育观念的转变,近年来,中国结婚率及人口出生率持续走低,2022年我国人口开始负增长,并步入中度老龄社会,人口负增长与老龄化深化相互交叠成为当下中国消费市场的宏观人口结构基础。

人口结构变化带来三点新机遇:老龄化带动“银发经济”和抗老年轻化;少子化和独居带动“宠物经济”;小户型化带动小而美的家居新潮流。老龄化的加剧增加“银发经济”的直接消费者,也推动中青年对衰老的恐惧,带动抗老需求,未来适老与抗老行业将迎来机遇;独居、少子的孤独感促使人们将宠物拟人化,更多的宠物及更高的投入意愿将促进“宠物经济”的升级;而小户型化则将进一步提高人们对空间利用率的追求。

经调研发现,当下国民消费习惯与偏好也发生了转变。消费者愈发渴望减少重复性家务劳动带来的疲倦感和资源浪费,更注重生活品质的提升,具体表现为更愿意为节约时间和人力成本、提高家庭空间利用率和功能丰富性的产品买单,追求高科技产品带来的体验升级。

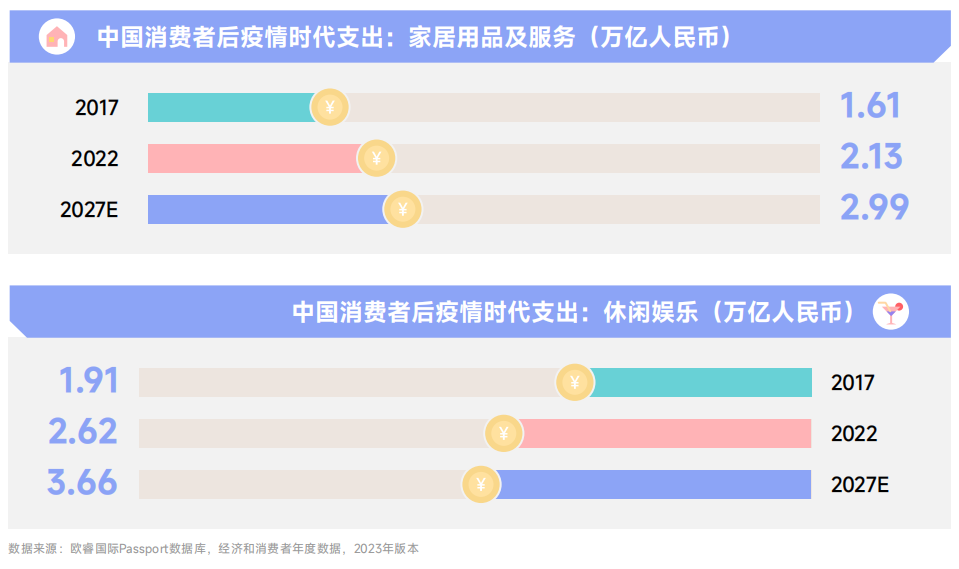

欧睿国际数据显示,中国消费者的家居用品及服务和休闲娱乐支出在后疫情时代将持续攀升,预计于2027年将分别达到近3万亿元和近4万亿元,相比十年前几乎翻了一番,体现出他们消费升级和消费重心转移的双重模式。

近年来户外运动火热爆发,成为社交新风尚。自然户外、城市户外、室内体验户外活动成为三大潮流场景,飞盘、轮滑、露营、滑雪、桨板,掀起一波又一波热潮。户外产业赛道蕴藏巨大的商业潜力和营销机会,也带动众多相关行业发展。

户外运动火热带来了三点新机遇:户外运动引领穿搭新风潮,呈现出回归自然、融入都市的拓展穿搭场景;户外运动带动防晒相关品类快速发展,精细化防晒成为户外必修课;体验性需求助推户外运动都市化及室内化。

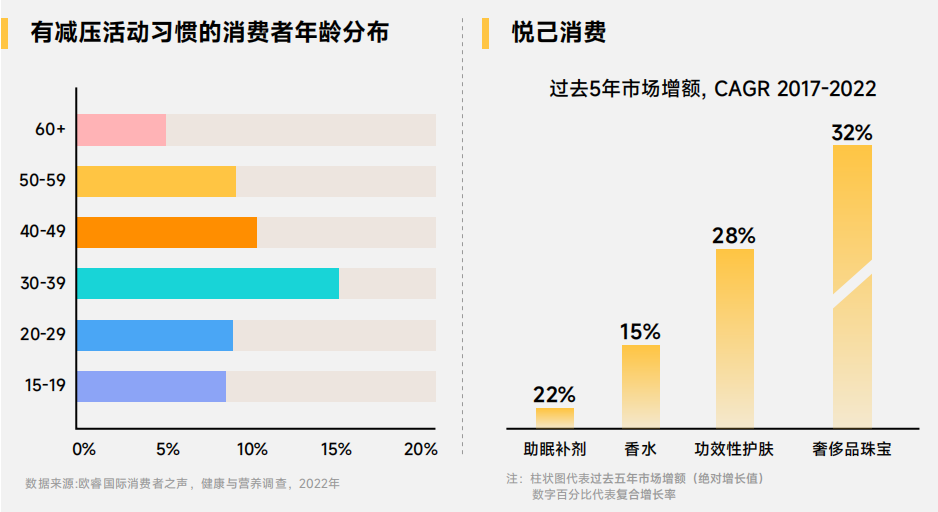

如今,消费者越来越关注从身体到精神上向内探索自我,消费行为愈加成为生活理念的践行和个人品位的呈现。健康需求、自我关爱、情绪价值等造就了空前强大的“悦己经济”市场。欧睿的消费者调研结果显示,中国消费者中有日常减压活动这一习惯的消费者逐年攀升,消费者的情绪问题需要释放的出口,人们选择消费小件“奢侈品”来进行自我犒赏,像香水这类能提供情绪价值的品类受益颇丰,2022年香水在抖音的搜索指数同比增长206%。

消费者的自我关注也驱动了行业端细分化需求的进一步迭代。在细分化的基础上,个性化服务也正在被越来越多的厂商所采用。如今的消费者更容易被适合自己及提升自我的产品所打动,在基础产品上提供部分个性化选择或搭载个性化模块可有助于提升产品体验,如鞋服行业兴起的配色个性化服务就是品牌成就消费者个人风尚的有益尝试。

在中国,电商已经成为相对成熟的市场,渗透率显著高于全球平均水平。根据欧睿国际的研究显示,2018年中国电商的渗透率仅为20%,2020年中国电商的渗透率迅速提升至27%,2022年中国电商的渗透率迅速提升至27%。

研究数据显示,预计未来五年,中国电商市场将以8%的年复合增长率发展,未来五年渗透率的提升将低于4个百分点,到2027年接近35%。在这样的大环境下,线上零售场景多元化,社交电商、直播、即时配送等新模式逆势崛起,将成为未来电商增长的驱动力。

电商渠道变革带来了四点新机遇:兴趣电商重塑消费者购买链路;社交电商持续开疆扩土;即时配送引发结构性变革;新消费场景引领市场转型,构建本地生活消费新格局。

近年来,可持续话题在全球范围内持续升温,中国消费者对于可持续的关注水平也在持续上升。一方面,国家连续出台环境保护相关政策,另一方面,许多品牌和消费者也将目光拓展至可持续发展。可持续的耕作方式、绿色的生产技术和供应链、环保的包装材料和物流方式、小包装避免浪费等众多举措,促使可持续产品不断涌现。服装鞋履行业是探索可持续议题最为活跃的行业之一,许多厂商已经在可持续产品开发、废料处理、采购,以及循环经济模式等多个方面深耕多年,并且计划持续投入。

在产品方面,具有可持续属性的材质是消费者最直接的触点,曾几何时只在较为小众品牌中出现的新型可持续面料,近年来纷纷被更多知名品牌采用,进入大众消费者的视野。

目前,具有可持续属性的材质主要涉及天然、有机、再生等,其中天然和有机材质更容易和舒适的穿着体验挂钩,更易被消费者所接受。