宏观:

国内方面:央行行长潘功胜表示,2026 年将继续实施好适度宽松的货币政策,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕。今年降准降息还有一定的空间。要继续维护好金融市场的平稳运行。做好预期管理,保持人民币汇率在合理均衡水平上的基本稳定。加强债券市场、外汇市场、货币市场、票据市场、黄金市场监督管理。建立在特定情景下向非银机构提供流动性的机制性安排。继续用好支持资本市场的两项货币政策工具,支持资本市场稳定发展。央行将于 1 月 23 日开展 9000 亿元 MLF 操作。鉴于 1 月有 2000 亿元 MLF到期,央行本次通过 MLF 操作净投放 7000 亿元,为连续 11 个月加量续作,且较上个月净投放规模 1000 亿元大幅增加。今年首批 936 亿元超长期特别国债支持设备更新资金已下达,支持工业、能源电力、教育、医疗、粮油加工、海关查验、住宅老旧电梯、节能降碳环保、回收循环利用等领域约 4500 个项目,将带动总投资超过 4600 亿元。国家统计局发布数据显示,不包含在校生,2025 年 12 月全国城镇 16-24 岁劳动力失业率为 16.5%,25-29 岁劳动力失业率为 6.9%,30-59 岁劳动力失业率为 3.9%。

海外方面:美国总统特朗普表示,正在推进中的格陵兰岛协议将赋予美国“一切想要的军事进入权”。特朗普还威胁称,如果欧洲国家因其与格陵兰岛相关的关税威胁而抛售美国资产,美方将进行“强烈报复”。美国 2025 年第三季度 GDP 终值年化环比增长 4.4%,高于 4.3%的初值,创下近两年来最快增速。美联储青睐的通胀指标——11 月核心 PCE 物价指数同比上涨 2.8%,环比上涨 0.2%,均符合预期。美国上周初请失业金人数 20 万人,低于预期的 21 万人。日本央行将于 1 月 23 日结束为期两天的货币政策会议,目前市场普遍预期该行将把政策利率维持在 0.75%。但分析师警告称,鉴于日元疲软和国内通胀粘性,日本央行可能会采取鹰派立场。

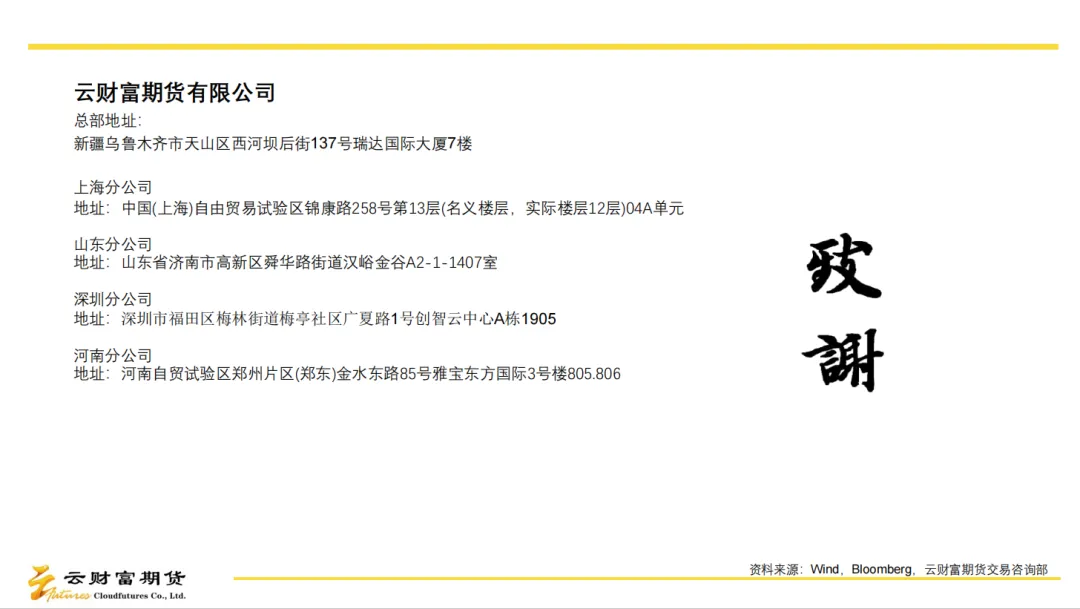

国际市场表现:美国三大股指全线收涨,道指涨 0.63%,标普 500 指数涨 0.55%,纳指涨 0.91%;欧洲三大股指收盘全线上涨,德国 DAX30 指数涨 1.2%,法国CAC40 指数涨 0.99%,英国富时 100 指数涨 0.12%。国际油价走弱,美油主力合约收跌 1.57%,布油主力合约跌 1.39%;国际贵金属期货普遍收涨,COMEX 黄金期货涨 2.09%,COMEX 白银期货涨 3.86%;伦敦基本金属全线上涨,LME 期锡涨 2.42%,LME 期锌涨 1.81%,LME 期铝涨0.72%,LME 期镍涨 0.58%。美债收益率多数上涨,2 年期美债收益率涨 2.98 个基点报 3.608%,3 年期美债收益率涨2.81个基点报3.676%,5年期美债收益率涨2.47个基点报3.844%,10 年期美债收益率涨 0.60 个基点报 4.245%,30 年期美债收益率跌 2.25 个基点报 4.838%。美元指数跌 0.50%报 98.29,非美货币多数上涨,欧元兑美元涨 0.58%报1.1756,英镑兑美元涨 0.53%报 1.3503,美元兑日元涨 0.07%报 158.4245,美元兑加元跌 0.33%报 1.3787,美元兑瑞郎跌 0.81%报 0.7890,离岸人民币对美元跌 40.0 个基点报 6.9641。

综合来看,尽管欧美关于格陵兰岛的争端有所缓和,同时,俄乌和谈有出现进展的迹象,地缘局势降温推动市场风险偏好抬升,但美元指数延续疲软态势,黄金保持强势,美国经济数据表现稳健,通胀温和且就业稳定,但美联储内部对降息的节奏存在显著分歧,特朗普或已确认下任美联储主席提名人选,最早或将在下周公布,市场对美联储政策前景以及独立性的担忧支撑避险需求,由于黄金下方支撑稳固,任何回调都被视为买入的机会,整体上行趋势维持不变。

风险提示:贸易局势变化、货币政策转向、地缘局势变化