今天(1月22日)半导体巨头Intel(英特尔)公布2025年第四季度及全年财报。

过去一个多月,Intel成为半导体板块里最“抢眼”的公司之一。股价快速上涨,一度跑赢AMD、接近NVIDIA的年内涨幅,背后既有AI PC 的想象空间,也有“美国政府可能直接持股约10%”的政策预期加持。

但作为 半导体板块第一个公布最新季度财报的公司,Intel的这份成绩单,很快把市场从情绪中拉回了现实。

一句话先看结论

Q4业绩超预期,但Q1指引明显偏弱;Intel证明了自己没有掉队,但AI带来的兑现节奏,比市场想象得慢。

财报本身:没有惊喜,但也没失控

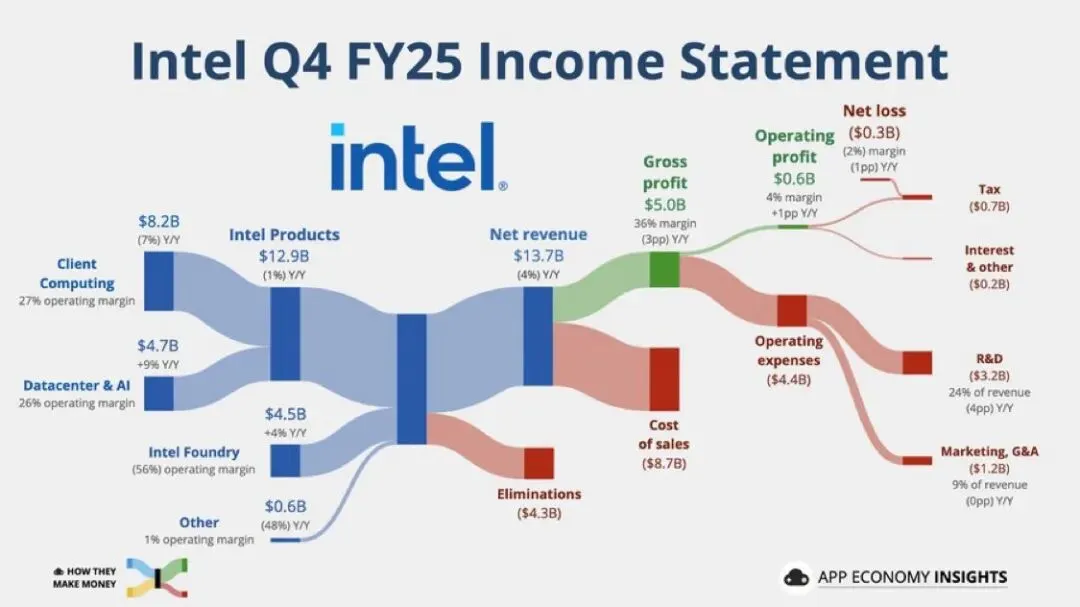

先看最核心的数据。

Q4 营收:137亿美元,同比下降4%,但高于市场预期

调整后 EPS:0.15美元,显著高于预期

全年营收:529亿美元,基本持平

自由现金流:Q4为正,并用于继续去杠杆

从结果看,这是一份“合格偏上的财报”:没有爆炸性增长,但至少说明 Intel的基本盘还在。

真正的亮点,主要集中在两个方向。

亮点一:数据中心与AI业务出现回暖迹象

数据中心与AI相关业务在Q4实现同比增长约9%,这是市场最关注、也是最“干净”的正面信号。这说明两件事:

AI服务器与AI PC并非纯概念

Intel至少没有被完全挤出AI叙事

18A制程节点正在加速推进,管理层也反复强调这是未来竞争力的核心。但需要注意的是:18A仍处在爬坡阶段,贡献更多是“预期”,而不是利润。

亮点二:现金流改善,对“重资产公司”很关键

芯片公司和流媒体不一样,现金流就是安全垫。Q4正向自由现金流、持续去杠杆,再叠加政策层面对本土半导体制造的支持,是Intel能继续“熬制程、熬周期”的底气。

这也是为什么,尽管争议不少,市场依然愿意给 Intel 一定的战略溢价。

那为什么盘后股价还是跌了?

原因其实很简单,而且和 Netflix 那次很像——市场看的不是现在,而是下一步。

第一,Q1指引明显低于预期

营收区间偏保守

EPS 接近盈亏平衡

毛利率环比下滑

作为板块里第一个交卷的公司,Intel相当于提前替整个半导体行业“踩了一脚刹车”。

第二,供应链与制程爬坡仍然吃力

18A 是希望,但当前阶段意味着:

成本高

利润承压

对短期财务并不友好

第三,股价已经提前反映了太多乐观预期

无论是 AI、政府支持,还是产业回流,不少利好已经体现在前期涨幅里。当现实数据没能进一步“超预期”,回调反而成了必然。

更重要的问题:它对整个半导体板块意味着什么?

Intel的财报,更像一份“行业风向提示”,而不是单一公司的好坏判断。

我的理解有三点:

短期:市场会对接下来公布财报的芯片公司更谨慎→ AI 需求不是全面、同步爆发的

中期:制造端(先进制程、设备)确定性高于设计端→ TSMC、ASML 逻辑仍更稳

长期:AI PC 与本土制造是方向没错,但兑现需要时间→ 不再是“讲故事阶段”,而是“拼执行力”

结语:半导体的现实,正在追上AI的想象

这份财报本身并不差。Intel依然具备规模、技术积累和政策层面的战略价值,至少证明它还留在牌桌上。但作为半导体板块第一个公布财报的公司,它也提前暴露了一个现实:

AI 对行业的拉动是结构性的,而不是同步、全面发生的。

接下来几家芯片公司的财报,市场很可能会更关注兑现节奏,而不是宏大叙事。对投资者而言,这或许不是趋势的终点,而是一次必要的降温。