2026年初,A股财报季拉开序幕。医疗健康企业的业绩预告和年报,不再是枯燥的数字,而是行业剧变的“心电图”。万孚生物因需求退潮和集采预期,净利润暴跌87%至91%;而以联影医疗、天智航为代表的高端设备与机器人企业,则预告了超过50% 的净利润增长。

这巨大的反差背后,是中国医疗产业正经历一场残酷而清晰的价值重估。资本正在用脚投票,从依赖渠道和短期红利的模式,坚决转向拥有硬核技术和全球竞争力的真正创新者。

01 财报里的“变脸”:谁在裸泳,谁在造船?

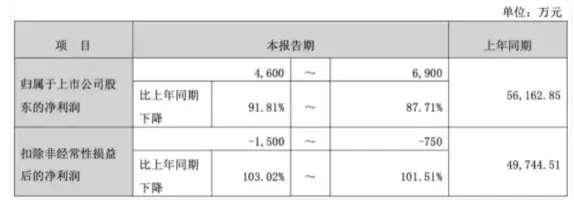

当前的财报季,最受关注的莫过于业绩“变脸”。曾经的抗疫概念龙头万孚生物,其预告显示2025年归母净利润仅4600万至6900万元。扣非后净利润更是可能为负,这是其上市以来主营业务首次滑入亏损区间。

业绩“跳水”并非孤例。多家此前依赖院内传统检测、高值耗材的企业,财报都显露出疲态。核心原因是三重压力叠加:

后疫情需求断崖:呼吸道传染病检测等疫情相关需求大幅回落。

集采与支付改革深化:DRG/DIP付费、检验项目价格下调,直接冲击医院端收入和利润。

转型成本高企:在收入下滑时,为维持未来竞争力,研发和市场投入仍须保持高位,导致费用率飙升,侵蚀利润。

与“压力区”形成鲜明对比的是“成长区”。以联影医疗为例,其业绩预告显示净利润大幅增长,核心驱动力是“技术突破+全球化”:其全球首创的无液氦超导磁体技术,不仅降低了运营成本和门槛,更成为出海竞争的利器。同样,手术机器人公司天智航也预告业绩大幅增长,标志着骨科手术机器人等高端装备,正从“展示品”变为医院的“生产力工具”。

02 战略分野:重仓研发的“豪赌”与收缩战线的“求生”

财报数字背后,是企业面对行业冬天时截然不同的战略选择,这直接决定了它们未来的命运。

选择一:逆势加码研发,为未来下注。

尽管利润承压,但财报显示,领先企业普遍维持甚至增加了研发投入。例如,万孚生物在亏损边缘,其前三季度研发费用仍高达2.65亿元。百济神州的年报则显示,其全年研发费用超过120亿元人民币,持续位居全球生物科技公司前列。这种“豪赌”的逻辑是:只有在冬天储备好最先进的“种子”,才能在春天来临时收获最丰硕的果实。它们的财报中,管线进展、海外临床获批、全球授权合作,成为比短期利润更受关注的价值指标。

选择二:果断收缩战线,保全现金流。

另一部分企业则选择“活下去”为第一要务。万孚生物在2025年暂缓了总投资约7.68亿元的生产基地建设,这是一个强烈的战略收缩信号。类似的动作在多家企业出现,包括出售非核心资产、收紧信用政策、优化销售队伍。这类企业的财报焦点是经营性现金流、应收账款周转率和资产负债率,力求在风暴中保持财务安全。

03 新增长极:财报里的“未来线索”

仔细阅读财报,能发现未来的增长引擎已初露端倪。聪明的投资者不再只看净利润,更关注这些“隐藏”线索:

海外收入占比:这已成为衡量企业抗风险能力和全球竞争力的黄金指标。迈瑞医疗、联影医疗的年报中,海外业务收入增速持续高于国内,占比不断提升。鱼跃医疗的呼吸制氧产品在欧美市场也保持高增长。海外市场的开拓,正有效对冲国内医保控费的压力。

创新产品收入:财报开始单独披露新兴业务的收入。例如,AI影像软件、手术机器人耗材、可穿戴健康设备的数据服务等。这些业务的毛利率通常显著高于传统业务,是未来利润结构优化的关键。

政策受益业务:在“推动大规模设备更新”政策下,财报中医疗设备类公司的订单量、合同负债科目值得关注。同时,与“千县工程”、基层医疗能力建设相关的产品线,也可能呈现逆势增长。

04 财报启示录:从“红利时代”到“能力时代”

综合解读当下的企业财报,可以得出一个清晰的结论:中国医疗健康产业已彻底告别过去依赖人口红利、渠道红利、疫情脉冲红利的粗放增长阶段,进入一个考验硬核创新、精益运营和全球视野的“能力时代”。

对投资者而言,财报分析必须穿透表面利润,深入审视企业的研发管线质量、海外市场突破实质、以及应对集采的成本控制能力。故事不再动人,数据和技术才是王道。

对企业而言,财报是一面镜子。是继续沉迷于过去的商业模式,还是壮士断腕,向创新和效率要未来?这份选择题的答案,将写在未来三年的财报上。

对行业而言,这场由财报披露的分化,是一次健康的供给侧出清。资源将加速向真正创造临床价值的创新者集中,最终推动整个产业升级。

当万孚生物的投资者在叹息,而联影医疗的股东在欢呼时,他们共同见证的,是中国医疗产业一场静默但深刻的“价值迁移”。财报季的悲喜,不过是这场迁移最真实的注脚。

未来的赢家,必然是那些在财报中勇敢展示高额研发投入、清晰描绘全球化进展、并用创新产品贡献真实现金流的企业。它们的财报,读起来不再仅仅是财务数字,更像是一份关于技术、勇气和未来的宣言书。