企业的商业模式应该要简单易懂,这样我们在投资中才能更好地理解公司当前的业务情况。

当下的 Intel 正处于一个极其分裂的时刻:财报基本面显示它还在"ICU"里挣扎(Q1 指引利润归零),但股价却一路飙升。这种背离背后,是市场对"CPU通胀"和"产能稀缺"的押注。

作为投资者,我们需要透过现象看本质,研究财报数据,以及当前的商业模式是否具备扩展性。

1. 商业模式分析:被"逼"出来的产能军火商

Intel 的商业模式正在从传统的 IDM(垂直整合)强制切换为 IDM 2.0(产品+代工双轮驱动)。在当前的宏观背景下,这个模式的逻辑发生了质变:

产品端:本应是现金牛

在 CPU 全行业涨价的背景下,Intel 理论上拥有极强的定价权。但目前的瓶颈在于"交付能力"。就像一个拥有绝佳 SaaS 产品的公司,服务器却频繁宕机(良率/产能不足),导致无法承接流量(订单)。

制造端:本应是成本中心,现在却成了资本眼中的"稀缺资产"

台积电 3nm/2nm 产能被 Apple、 NVIDIA等高端客户 锁死,溢出的需求迫使行业寻找"第二供应商"。Intel Foundry 成为了重要的备胎。

痛点

目前的 Intel 像是一个正在重构底层架构的遗留系统。它试图在不停止服务(保持供货)的情况下更换数据库内核(从旧工艺切到 18A)。财报显示的"供应短缺"就是重构过程中的服务降级。

2. 财务表现:数据里的"寒气"与"底气"

收入与利润:结构性失速

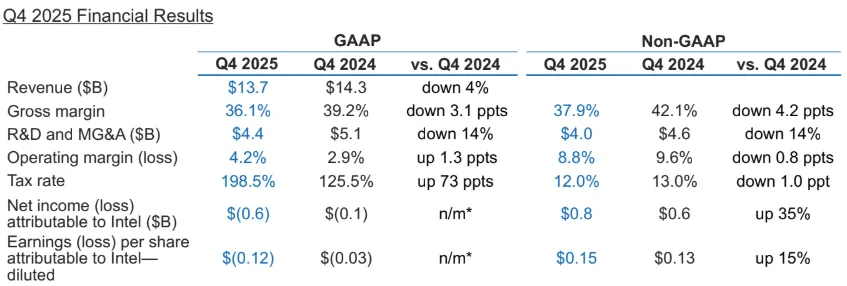

整体营收:

- Q4 营收 137 亿美元,同比下降 4%

- 全年营收 529 亿美元,同比持平

在半导体复苏周期中,这个成绩是不及格的,原因是 Intel 还处于组织整改期。

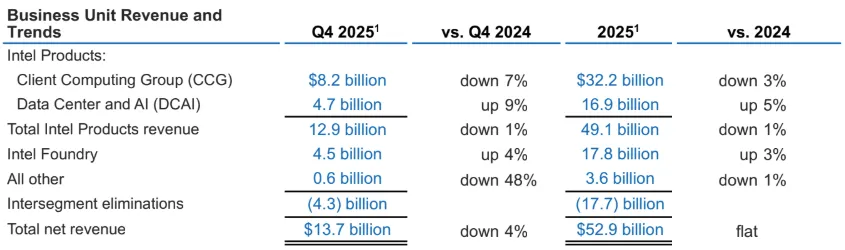

CCG(客户端):

- 营收 82 亿美元,同比下降 7%

这说明在 PC 复苏和 AI PC 概念下,Intel 还没出货,需要期待下个季度财报。

DCAI(数据中心):

- 营收 47 亿美元,同比增长 9%

这是唯一的亮点,说明企业级 AI 需求(Xeon + Gaudi)开始兑现。

Foundry(代工):

- 营收 45 亿美元,同比增长 4%

但这主要是内部左手倒右手,外部客户尚未规模化。

现金流与资产负债:为未来烧钱

经营现金流:

- Q4 产生 43 亿美元

- 全年 97 亿美元

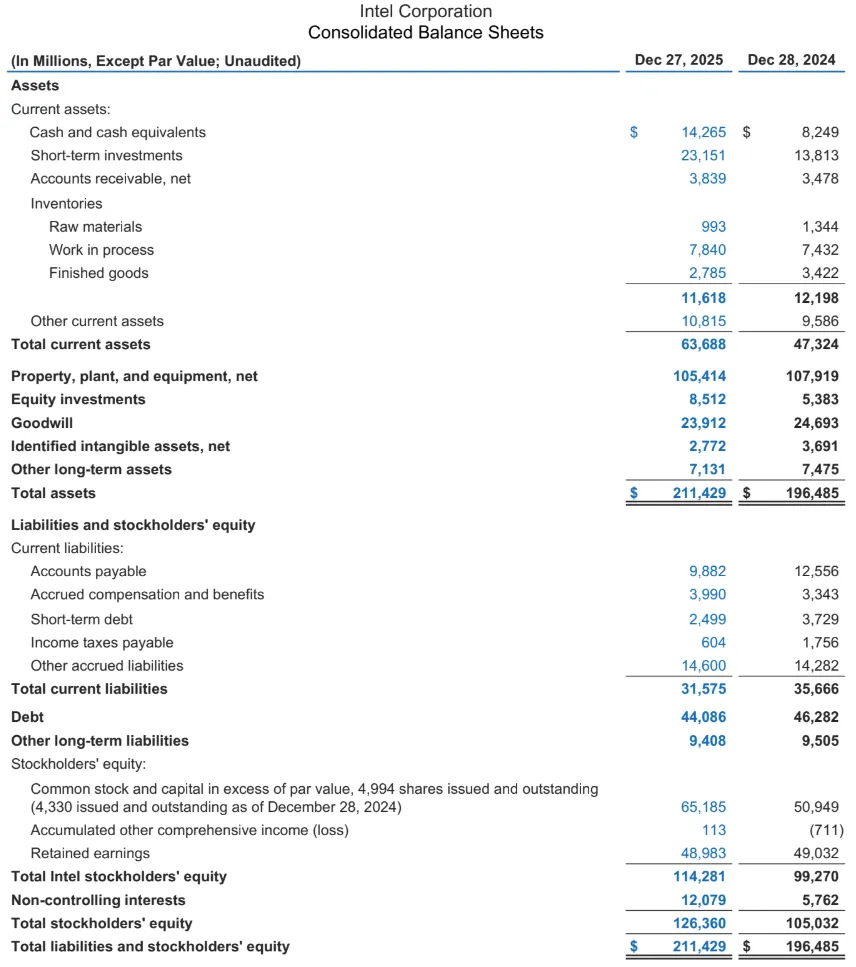

库存异动(关键指标):

- 原材料库存从 13.4 亿降至 9.9 亿

- 但在制品(WIP)从 74.3 亿增至 78.4 亿

分析要点(制造业逻辑):

WIP 的增加是典型的"产线爬坡"信号。工厂正在全速运转生产 18A 晶圆,但还没变成成品(Finished Goods 下降了)。这意味着 Intel 正在囤积未来的"高价弹药"。

下季度前瞻:休克疗法

Q1 2026 指引:

- 营收 117-127 亿美元

- Non-GAAP EPS 预期为 $0.00

解读:

这是一个重要的"停机维护"信号。CFO 明确表示 Q1 供应将是最低点。这意味着公司主动放弃了 Q1 的利润,全力保良率和新工艺。

3. 增长与风险:在泡沫与现实之间走钢丝

增长引擎

CPU 涨价的滞后红利:

虽然 Q1 没货,但积压的订单(Backlog)是锁定了高价的。一旦 Q2 产能释放,营收会有报复性反弹。

台积电溢出效应:

台积电产能排满是既定事实。英伟达、博通等大厂必须寻找第二选择。Intel 18A 只要良率达到台积电的 80%,就能接住这波泼天的富贵。

Apple 的"期权"价值:

市场传闻 Apple 可能将低端芯片订单给 Intel。这虽然短期无法证伪,但它是支撑高估值的核心故事。这就像初创公司拿到了巨头的 POC(概念验证)合同,估值直接翻倍。

核心风险

18A 良率黑盒:

现在的股价完全建立在"18A 成功"的假设上。如果 Q2 良率爬坡失败,WIP 库存将变成巨额减值损失。

内部执行力:

Altera 剥离后营收规模缩水,如果代工业务无法迅速补位,Intel 将面临"瘦身"失败的风险。

4. 估值和技术分析

"估值给方向,技术给节奏"

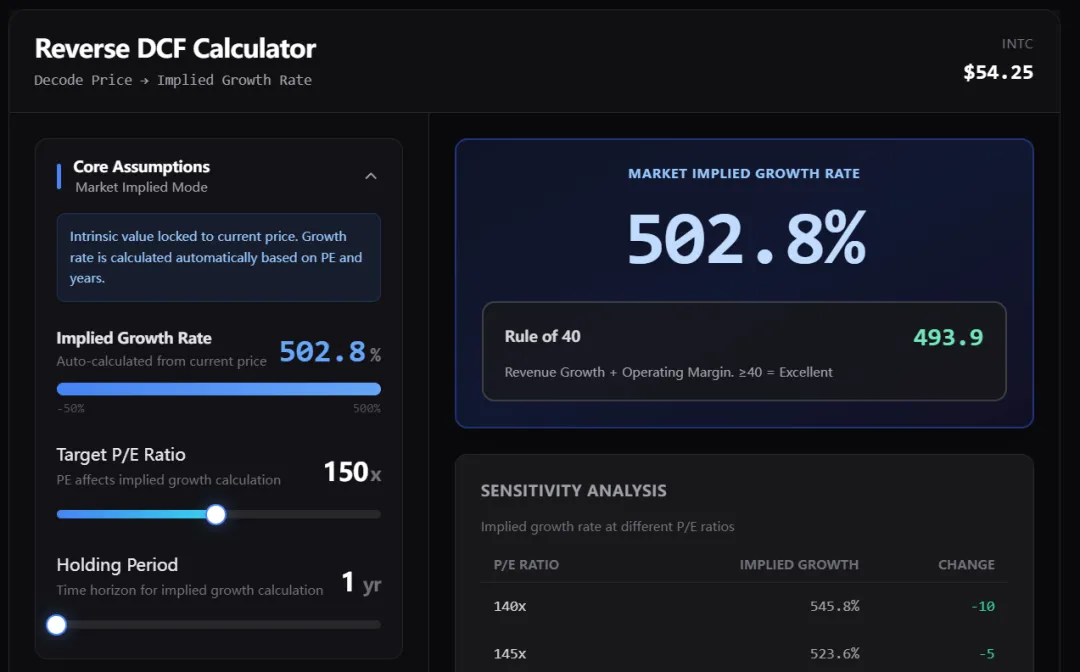

目前的股价严重脱离了当下的基本面,进入了"市梦率"阶段。

估值计算

市场正在定价 Intel 未来的利润将增长 500% 以上。这意味着当前的股价透支了未来几年的完美执行。

技术分析

趋势:

股价处于右侧强趋势中,均线多头排列。当前的价格说明资金在进行"通胀交易"。

5. 投资逻辑总结

如果你相信"美国制造"必须有一个成功的标杆,且台积电产能瓶颈长期无法解决,那么 Intel 是唯一的对冲标的。现在的买入逻辑是买一张"半导体产能的看涨期权"。

不过当前风险依然很大,既然已经明牌下季度 EPS 为 0,市场可能会突然回归理性杀估值。因为这个价格不是给现在业绩的,是给未来的。