1月22日美股盘后,英特尔公布的2025年Q4财报演绎了一场"冰火两重天"的行情——营收和利润超预期,股价却盘后大跌13%。这看似矛盾的现象背后,反映出市场对英特尔未来的核心担忧:需求旺盛,但供给困局成为发展的首要制约。

01

财报数字的"表面光鲜"

The "glamorous appearance" of the financial report figures

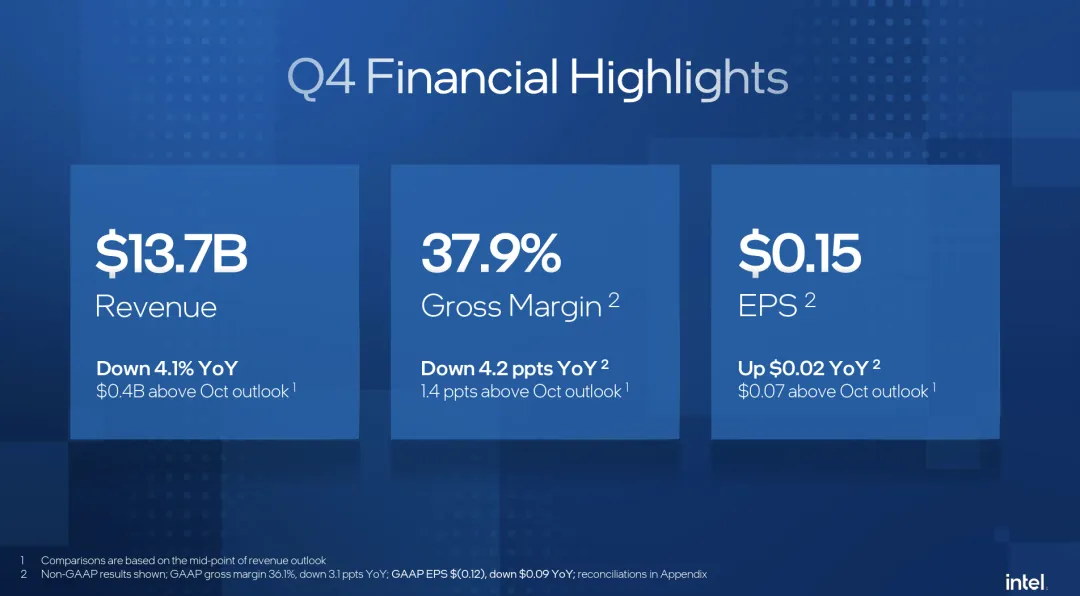

Q4营收达到136.7亿美元,同比下降4.1%,但超出市场预期的134.3亿美元,已连续第五个季度超越自身指引。调整后每股收益(Non-GAAP EPS)达到0.15美元,远超市场预期的0.08美元,这是87.5%的惊人超预期幅度。毛利率37.9%也超出预期,虽然同比下滑4.2个百分点,但考虑到整个行业的周期压力,这一数字仍显示了英特尔在成本控制上的改善。

从全年来看,2025年英特尔营收为529亿美元,与2024年基本持平。这一数字距离公司2021年的历史高点790亿美元仍有33%的差距,隐喻着英特尔困境的深度——不仅是利润率的压力,更是规模的收缩。

但为什么股价还是跌?

!

答案在于Q1 2026的指引。英特尔预计一季度营收117-127亿美元,环比下降8-13%,这一指引明显低于市场预期的约130亿美元。更关键的是,Q1毛利率指引仅为34.5%,同比下滑4.7个百分点,每股收益指引为0.00美元,远低于去年同期的0.13美元。

市场的逻辑很简单:你说需求强劲,为什么Q1指引这么惨?这直接戳到了英特尔管理层反复强调但始终未能解决的痛点——产能瓶颈

02

业绩分解:两强一弱的结构

Performance breakdown: A structure of two

strong and one weak entity

数据中心AI(DCAI):唯一的亮点

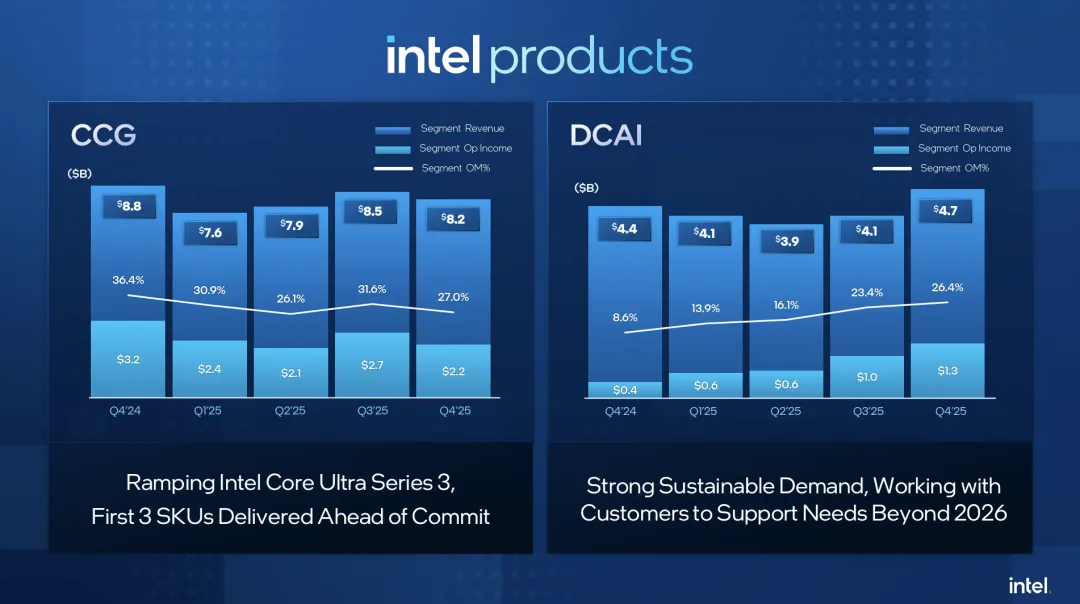

Q4 DCAI营收47亿美元,同比增长9%,环比增长15%,营业利润率从去年同期的8.6%扩大到26.4%。这是英特尔整个财报中最令人振奋的数据。

DCAI的强势反映了什么?本质上是AI基础设施建设周期驱动的服务器芯片需求回暖。Meta、OpenAI、微软等大型科技公司在2025年依然在疯狂扩张算力中心,对CPU的需求相当强劲。英特尔虽然在生成式AI专用芯片市场不敌NVIDIA,但在通用服务器CPU领域仍保持主导地位。

更值得关注的是,英特尔ASIC(定制芯片)业务在2025年表现惊人。根据财报,这块业务的年化收入已经超过10亿美元,这意味着云服务商在积极采用英特尔的定制方案。这背后是英特尔在平台战略上的改进——通过CPU+GPU+ASIC的组合,为大客户提供系统级解决方案。

客户端计算(CCG):衰退中的苦撑

Q4 CCG营收82亿美元,同比下降7%,环比下降4%。虽然AI PC出货量同比增长16%,但这一增长完全无法抵消传统PC市场的整体萎缩。

这反映了PC产业的基本面:市场总量在持续萎缩。根据英特尔的表述,2025年PC市场规模(TAM)预计超过2.9亿台,虽然是"自2021年以来最快的市场规模增长",但这是一个极低基数上的增长。2021年PC市场仍在4亿+的规模,现在回到2.9亿台,意味着英特尔在PC领域的绝对市场空间已经永久性萎缩。

好消息是AI PC的渗透在加快。英特尔第三代酷睿Ultra处理器(代号Panther Lake)已在CES 2026发布,这一代产品搭载Intel 18A工艺,集成了高性能CPU、GPU和NPU,特别是在能效比上相较上代有显著提升。但这是一个"衰退中的创新"——即便产品力出众,也很难扭转整个PC市场的没落趋势。

代工业务(IFS):战略押注的持续烧钱

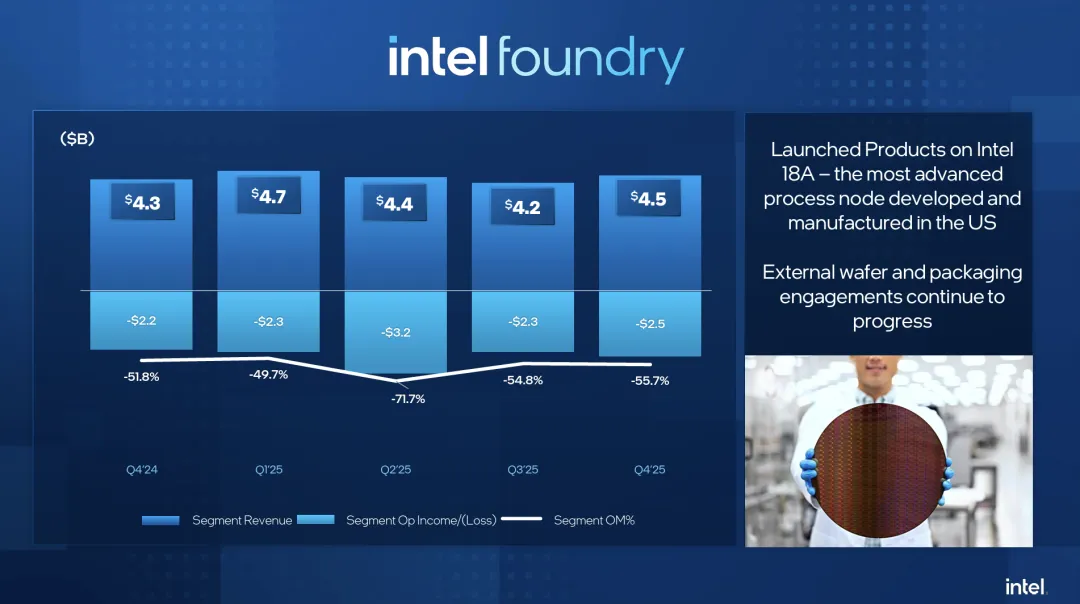

Q4代工营收45亿美元,同比增长4%,但营业亏损高达25亿美元,亏损率55.7%。全年代工业务营收178亿美元,同比增长3%,但持续的巨大亏损已经成为英特尔盈利能力的最大拖累。

这一部分是英特尔CEO陈立武上任后的战略重点——希望通过对外代工(Foundry)业务来:

提升制造产能的利用率

获得政府补助(美国CHIPS法案、欧盟芯片法等)

建立新的收入来源

但现实是残酷的。英特尔18A工艺虽然在亚利桑那和俄勒冈州实现了量产,但良率仍在爬坡阶段。CEO陈立武在财报电话会上坦言:"我们的良率和生产制造未达到我的标准,我们需要改进。"这背后是巨大的良率成本——初期良率低意味着大量的工艺废料,这正是IFS亏损的主要原因。

更令人担忧的是,代工业务的客户拓展陷入困局。虽然英特尔与媒体传出在洽谈为苹果提供手机芯片代工,但这类高端客户对良率的要求极其苛刻。以台积电为对标,其成熟制程的良率已经达到业界最高标准,英特尔要争夺苹果这样的超级客户,首先要在良率上证明自己,而这需要数个季度甚至数年的持续投入。

03

供给困局:掣肘增长的关键

Supply Constraint: The Key Factor Hindering

Growth

这是理解英特尔财报的枢纽。

CEO陈立武在电话会上反复强调了一个词:需求"相当强劲"(quite robust)。但随之而来的是一句无奈的话:"我对未能完全满足市场需求感到遗憾"。

这句话暴露了英特尔的核心问题:需求端已经恢复,但供给端的瓶颈是主要矛盾。

!

产能天花板:

英特尔预计Q1 2026将是供应的最低点,随后才会逐步改善。CFO大卫·津斯纳进一步解释,Q1的虚弱指引反映了"未满足季节性需求所需的供应"。换句话说,虽然市场需求很旺盛,但英特尔的产能根本无法跟上。

这背后的原因是复杂的:

晶圆厂产能稀缺——英特尔自有晶圆厂的产能受限,而外部代工合作伙伴(如台积电、三星)的产能也十分紧张

良率问题——18A虽然在量产,但良率仍未达到理想状态,制约了产出效率

成熟制程优先级低——在晶圆厂分配资源时,先进制程的代工业务优先级更高,这意味着成熟节点的CPU产能可能被压缩

04

技术进步:18A能救场吗?

Technological advancement: Can 18A save the day?

Intel 18A工艺是英特尔技术雄心的重要象征。财报中反复强调,18A已在美国本土(亚利桑那、俄勒冈)实现了"高产量制造",成为美国首个本土量产的领先制程节点。

从战略层面,这一进展标志着英特尔从"路线图承诺"走向"实质交付"。考虑到美国国家安全与芯片自主性的战略意义,这是一个微妙但重要的里程碑。

但从财务角度,18A仍然是一个投入期项目。其良率爬坡、初期成本与产能限制都在持续压制毛利率。第三代酷睿Ultra处理器搭载18A,营收贡献有限,但成本高企——这是初期制程节点的通病。

真正的考验在后面:能否在2026年-2027年期间,同步改善良率、降低成本、拓展外部客户应用。目前英特尔官方尚未给出18A良率达到"可接受水平"(通常指70%+)的时间表。

05

市场隐忧:执行风险仍存

Market concerns: Execution risks still exist

股价盘后跌13%反映的是市场对执行风险的忧虑。英特尔面临的主要风险包括:

1. 良率爬坡不及预期

18A良率仍在爬坡,如果2026年上半年未能达到业界可接受的水平,将进一步延缓代工业务的盈利转折点。这直接威胁中长期估值。

2. 服务器CPU地位动摇

虽然Q4 DCAI营收增长9%,但AMD Epyc处理器持续蚕食市场份额。随着AMD在AI优化方面的投入加大,英特尔在服务器市场的垄断地位面临威胁。一旦出现份额转移,DCAI的增长势头可能逆转。

3. PC市场永久性衰退

即便AI PC增速喜人,也无法挽回整个PC产业的规模收缩。CCG营收在未来3-5年内仍有进一步下滑的风险。

4. 代工业务路漫漫

英特尔代工业务要实现盈利,需要:

良率爬坡至70%+水平(预计2026年下半年或2027年)

拓展客户基础(高端客户对良率要求极高)

获得政府补助的兑现(政治风险)

这至少是2-3年的持久战。

知识星球

加入星球微信群,带大家捕捉AI时代的Alpha,聚焦大模型、AI应用与科技投资的真实逻辑。

星球微信群每天为大家筛选核心市场动态+外资投行报告+每日复盘+实时微信群讨论