2025年,中国生猪产业在产能高位运行与市场深度调整中呈现出鲜明的结构性特征。

一方面,生猪出栏量连续三年突破7亿头,猪肉产量创下历史新高,供给端呈现充足态势;另一方面,能繁母猪存栏连续三年下降并跌破4000万头关口,生猪价格跌至近7年低位,养殖端陷入阶段性亏损,行业加速向规模化、集约化转型。

本报告基于官方核心数据与市场监测信息,从生猪出栏、存栏、猪肉产量、能繁母猪存栏四大核心维度,结合价格走势、成本结构、消费格局、政策导向等要素,全面解析2025年生猪产业运行态势,并预判未来发展趋势,为行业主体决策提供参考。

全国生猪出栏7.1亿头

规模化主导产能释放

出栏量连续三年站稳7亿头台阶

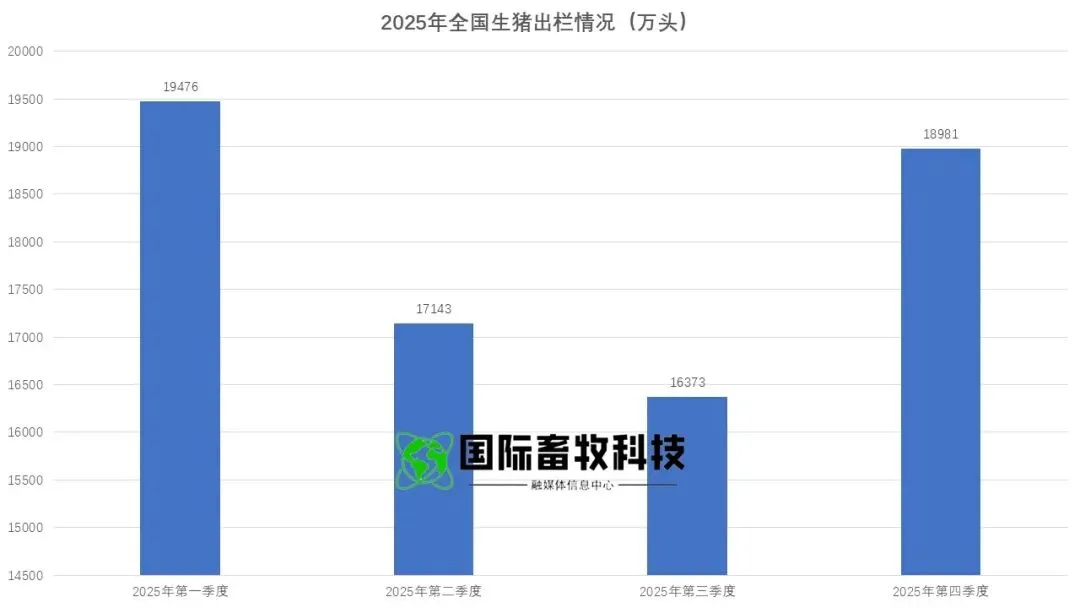

2025年,全国生猪出栏量达71973万头,较上年增加1716万头,增幅2.4%,实现连续三年突破7亿头,在2017年以来的年度数据中仅低于2023年的峰值水平,彰显了我国生猪产业产能供给的稳定性。

从季度运行节奏来看,出栏量呈现逐季提速的增长态势,印证了养殖端产能释放的阶梯式特征。

分季度数据显示,2025年一季度全国生猪出栏19476万头,同比仅增长0.1%,较上年同期的下降2.2%实现转正,主要得益于春节后养殖端顺势出栏节奏的调整,以及上年四季度补栏仔猪的有序出栏。

二季度出栏17143万头,同比增长1.2%,增速较一季度提升0.5个百分点,进入传统出栏淡季但供给韧性凸显。

三季度出栏16373万头,同比增幅大幅攀升至4.7%,成为全年增长动能最强的季度,这一趋势与上半年能繁母猪存栏的相对稳定及饲料成本下行带来的养殖周期优化密切相关。

四季度出栏18981万头,虽受价格低迷影响出栏节奏略有调整,但整体仍保持高位。

从产业驱动因素来看,2025年生猪出栏量的稳定增长并非依赖散养户补栏,而是由规模化企业主导的产能集中释放。

据华安证券研报数据,2025年19家上市猪企合计出栏量达19867万头,同比增幅高达24.9%,远超行业2.4%的平均水平。

其中,正邦科技以106%的同比增速领跑,东瑞股份、中粮家佳康均以69%的增速紧随其后,巨星农牧、立华股份增速也分别达到64%、63%。22家上市猪企全年生猪销售量合计约2.05亿头,同比增长20.57%,按上年全国出栏量基准估算,市场占比已接近30%,若纳入双胞胎等未上市巨头产能,规模化企业供给占比将进一步提升,行业“规模化主导、散户加速出清”的格局愈发清晰。

价格因素对出栏节奏形成显著反向调节。2025年全国生猪均价为14.28元/公斤,同比下跌16.41%,创下2019年以来的7年最低水平,尤其是12月单月头均亏损飙升至262.11元,连续5个月处于亏损状态。

在此背景下,规模企业凭借成本优势选择“以量补价”,加速出栏锁定有限利润;而散养户因抗风险能力弱,部分提前淘汰育肥猪,进一步加剧了短期供给压力,形成“价格低迷-加速出栏-供给过剩-价格承压”的阶段性循环。

全国生猪存栏4.2亿头

季度波动特征显著

产能高位震荡中逐步优化

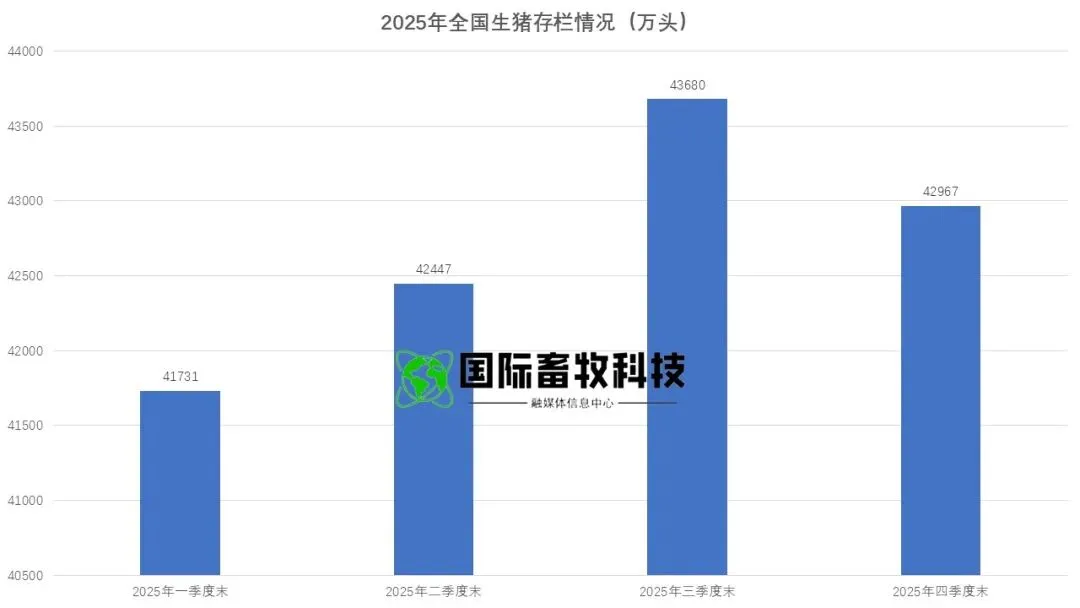

2025年末,全国生猪存栏42967万头,较上年末增加244万头,增幅0.5%,近5年数据中仅高于2024年,整体处于相对高位但增长动能放缓。

从季度波动来看,存栏量呈现“一季度降、二三季度增、四季度回落”的V型走势,反映了养殖端对市场行情、饲料成本及政策导向的动态调整。

一季度末,全国生猪存栏41731万头,同比虽增长2.2%,但较2024年末环比减少1012万头,降幅2.4%。这一变化主要源于春节前集中出栏后的正常补栏滞后,以及一季度猪价开启下行通道,部分养殖户对后市预期谨慎,补栏积极性不足。

二季度末存栏量回升至42447万头,环比增长1.7%,同比增长2.2%,随着饲料成本持续下行(玉米均价2.29元/公斤,同比下跌4.62%;饲料均价2.68元/公斤,同比下跌14.51%),养殖利润空间短暂修复,养殖户补栏意愿回暖,推动存栏量稳步回升。

三季度末存栏量进一步攀升至43680万头,环比增长2.9%,同比增长2.3%,创下2023年末以来的季度最高值,这一峰值为四季度及2026年初的供给提供了充足支撑。

四季度受猪价持续低迷、亏损加剧影响,养殖户主动控制存栏规模,年末存栏量回落至42967万头,较三季度末减少713万头,产能开始进入被动去化阶段。

存栏结构的区域与规模分化更为明显。从区域布局看,生猪产能呈现“北移西进”趋势,华北地区(河南、山东)产能占比从40%降至35%,但规模化率高达85%;

东北地区依托玉米主产区饲料成本优势,产能占比从15%升至20%,头均饲料成本较华北低0.2元/公斤;

西南地区在政策扶持下产能占比从18%升至22%,新建养殖场可享受10%的固定资产投资补贴。

从规模结构看,年出栏10万头以上大型企业存栏占比达55%,较上年提升8个百分点,规模化企业凭借智能化养殖技术(AI巡检、物联网环境控制)实现料肉比降至2.7:1,较散户低0.3,养殖效率的提升支撑其在价格低迷期维持相对稳定的存栏规模。

值得关注的是,生猪定点屠宰量与存栏量形成正向联动。2025年1-11月全国生猪定点屠宰企业屠宰量达36246万头,同比增长19.3%,11月单月屠宰量3957万头,同比增长17.4%,屠宰量的大幅增长印证了存栏量的高位支撑,同时也反映出下游加工企业对生猪资源的集中采购能力提升,产业链整合度进一步增强。

猪肉产量5938万吨

创历史新高

供需格局与消费结构双向重塑

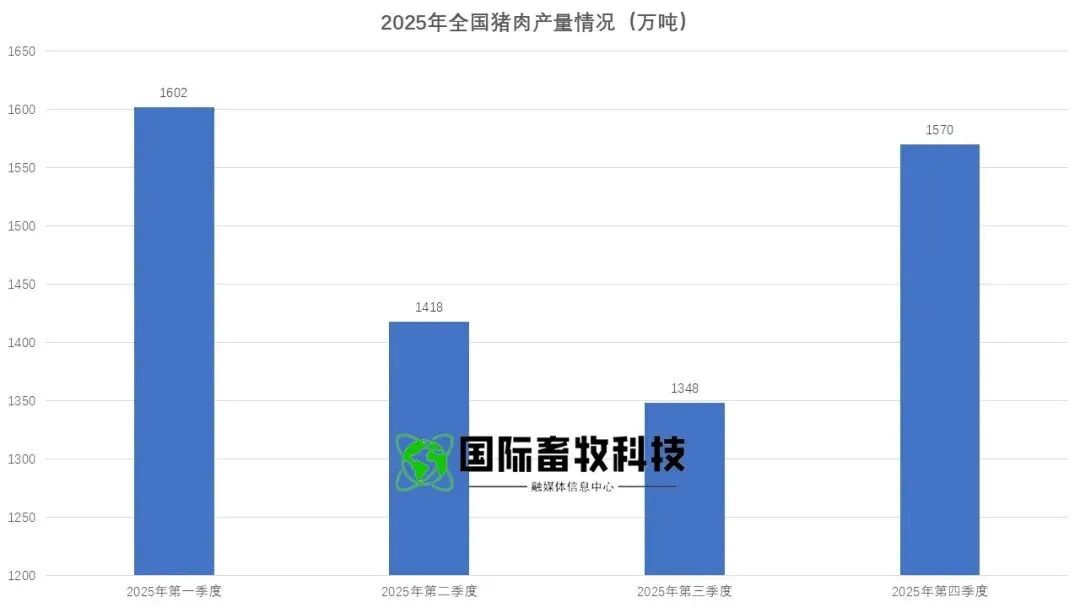

2025年,全国猪肉产量达5938万吨,较上年增加232万吨,增幅4.1%,首次突破5900万吨关口,创下历史最高纪录,产量增长幅度高于生猪出栏增幅,体现了养殖端出栏体重优化与屠宰加工效率提升的双重效应。

从季度产量来看,呈现逐季增长且增幅扩大的态势。一季度猪肉产量1602万吨,同比增长1.2%,在2021-2025年同期中排名第一,首次突破1600万吨,主要受益于出栏量的平稳开局及春节消费旺季的拉动。

上半年产量3020万吨,同比增长1.3%,在近5年同期中仅低于2023年,显示出上半年供给的相对充裕。

前三季度产量4368万吨,同比增长3.0%,成为近5年同期最高,三季度单季产量1348万吨,同比增幅达5.1%,与三季度出栏量的高速增长形成呼应。

四季度产量1570万吨,同比增长6.2%,在年末消费备货与出栏量释放的双重作用下,产量增速进一步加快。

产量创新高的同时,猪肉供需格局呈现“国内供给主导、进出口双向调节”的特征。从消费端来看,2025年国内猪肉消费量约5820万吨,占全球消费量的50%以上,人均消费量达41.6公斤/年,占肉类消费总量的60%以上,仍是我国居民肉类消费的核心品类。

消费结构呈现明显分化:直接消费(家庭、餐饮)约4450万吨,占比76.5%;加工消费(火腿、香肠、预制菜)约1091万吨,占比18.7%,较上年提升2.3个百分点;出口量3.85万吨,同比增长57.8%,主要出口至东南亚及香港地区,出口占比虽低但增速显著,反映出国产猪肉品质认可度提升。

进口方面,2025年1-11月累计进口猪肉91.97万吨,同比下降6.2%,进口依存度从上年的1.5%降至1.2%,进口量的减少主要源于国内产量充足导致的进口替代效应。

从进口结构看,11月进口猪肉6.08万吨,同比下降34.3%,进口猪杂碎109.03万吨,同比下降1.4%,进口调控政策与国内供给充裕共同抑制了进口需求。

与此同时,国内冷鲜猪肉消费占比从上年的25%提升至35%,冷链物流标准实施后产品损耗率从15%降至8%,高端猪肉(冷鲜、有机、特色品种)价格溢价达20%-40%,消费升级趋势为猪肉产业提供了新的价值增长点。

价格方面,猪肉零售价格随生猪价格同步下行,2025年全国猪肉零售均价同比下跌14.2%,但高端猪肉价格相对坚挺,价格分化进一步加剧了产业链利润的结构性分配,具备品牌、品质优势的企业盈利能力显著优于行业平均水平。

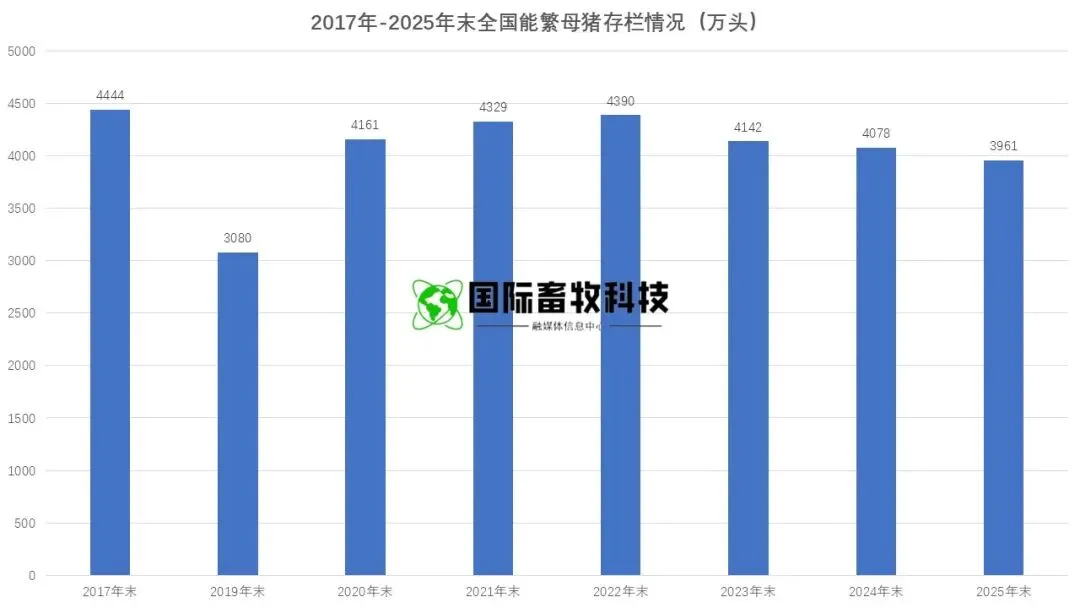

能繁母猪存栏3961万头

连续三年下降跌破4000万头

产能调控进入新阶段

能繁母猪作为生猪产业的“核心产能锚”,其存栏量变化直接决定6-8个月后的生猪供给。

2025年末,全国能繁母猪存栏3961万头,同比减少116万头,降幅2.9%,连续三年下降,不仅创下近6年最低存栏量,更首次跌破4000万头关口,当前存栏量为正常保有量(3900万头)的101.6%,处于农业农村部划定的3680-4095万头绿色调控区域上沿,产能调控进入精准优化阶段。

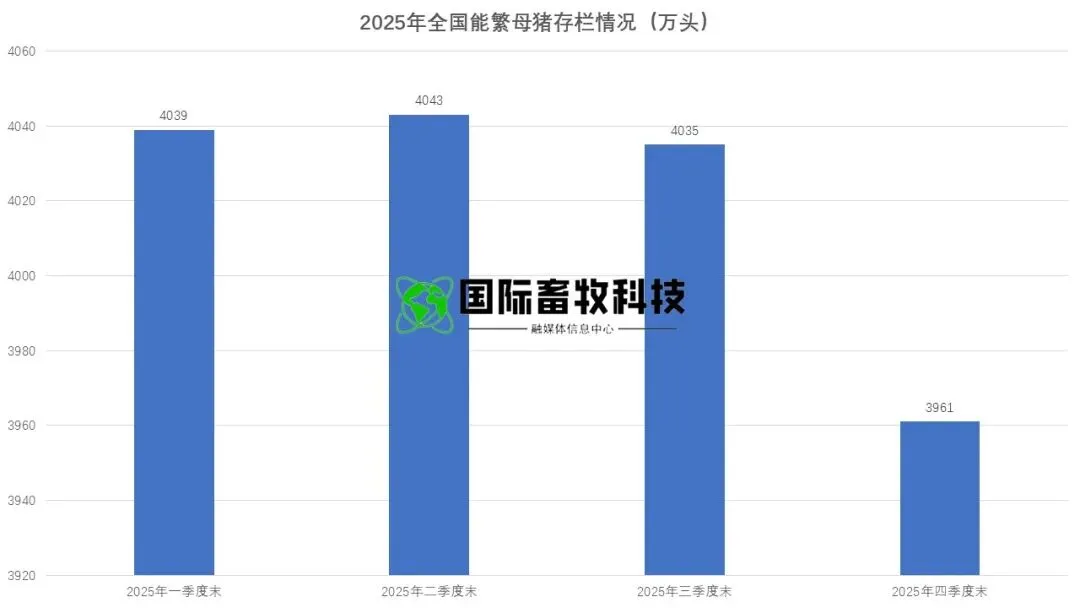

从季度变化来看,能繁母猪存栏呈现“一季度降、二季度稳、三季度微降、四季度加速降”的态势。

一季度末存栏4039万头,同比增长1.2%,环比下降1.0%,主要是上年末部分养殖户因价格预期不佳提前淘汰低产母猪。

二季度末存栏4043万头,环比微增0.1%,同比仅增长0.1%,近两个季度存栏量波动不超过10万头,近6个季度波动不超过50万头,显示出行业在产能调控上的理性回归,避免了以往“大起大落”的风险。

三季度末存栏4035万头,环比下降0.2%,同比转为下降0.7%,产能去化趋势初显。

四季度受养殖亏损加剧影响,母猪淘汰速度加快,年末存栏降至3961万头,环比下降1.8%,同比降幅扩大至2.9%,产能去化节奏明显加快。

能繁母猪存栏连续下降的核心驱动因素的是市场行情与政策引导的双重作用。

从市场层面看,2024年猪价相对高位引发的产能扩张,导致2025年生猪供给过剩、价格低迷,全年养殖头均亏损26元,12月单月亏损超260元,养殖户为降低损失主动淘汰低产母猪,尤其是散养户母猪淘汰率达8%-10%,高于规模企业的3%-5%。

从政策层面看,国家首次出台政策指导生猪产业调减产能,引导能繁母猪存栏稳定在4000万头以下,农业农村部通过“月度监测+预警”机制,对存栏超红色区域的省份暂停调出大县奖励,对低于绿色区域的省份启动价格补贴,政策精准性显著提升,推动行业产能向合理区间回归。

尽管存栏量下降,但能繁母猪养殖质量持续提升。规模化企业良种覆盖率达100%,牧原“牧科1号”、温氏“WS501”等优良品种实现日增重1.2公斤、料肉比2.6:1、瘦肉率62%的国际领先水平,PSY(母猪年提供断奶仔猪数)平均达27头,部分企业如巨星农牧PSY超30头,较散养户高出8-10头。

能繁母猪结构的优化,使得存栏量下降对后续供给的影响被生产效率提升部分抵消,预计2026年生猪供给将温和收缩,而非大幅下滑。

从仔猪价格联动来看,2025年11月全国仔猪价格24.25元/公斤,同比下降29.5%,环比下降6.0%,仔猪价格的持续低迷进一步印证了能繁母猪产能的相对充裕,也反映出市场对后续生猪价格回升的预期尚未形成共识,养殖端补栏仍保持谨慎。

产业总结与2026年展望

2026年,生猪产业有望走出周期低谷

(一)2025年产业核心特征

2025年中国生猪产业呈现“供给充足、价格低迷、结构优化、政策引导”四大核心特征。

供给端,生猪出栏、猪肉产量双双保持高位,规模化企业成为产能释放的主导力量,行业集中度进一步提升至CR10达45%;

市场端,猪价跌至7年最低,养殖端陷入阶段性亏损,散养户加速出清,规模企业凭借成本优势(部分企业综合成本降至5-6元/斤)实现“以量补价”;

结构端,能繁母猪存栏向合理区间回归,养殖技术向智能化、集约化升级,消费向高端化、加工化转型;

政策端,精准调控机制逐步完善,推动产业从“周期波动”向“平稳运行”转型。

(二)2026年产业趋势预判

1. 供给端温和收缩:能繁母猪存栏连续三年下降,尤其是2025年四季度加速去化,预计2026年二季度起生猪供给将逐步收缩,全年生猪出栏量预计降至6.8-7.0亿头,猪肉产量回落至5700-5800万吨,供需格局将从“供过于求”向“供需平衡”转变。

2. 价格中枢理性回升:随着供给收缩与消费回暖,2026年生猪均价中枢有望上移至16-19元/公斤,养殖利润将从亏损逐步修复至合理区间,头均利润预计恢复至100-200元,但受规模化产能持续释放影响,价格难以重现2019-2020年的暴涨行情。

3. 规模化进程加速:散养户在本轮亏损周期中大量退出,规模化企业凭借成本、技术、资金优势进一步扩产整合,预计2026年上市猪企市场占比将突破35%,行业CR10提升至50%以上,智能化、标准化养殖成为主流模式。

4. 产业链价值重构:上游饲料成本预计维持低位震荡,中游养殖端利润修复,下游加工与品牌化环节价值凸显,预制菜、冷鲜猪肉等细分领域增速将保持在15%以上,产业链利润将从养殖端向加工、流通端转移。

5. 政策调控常态化:能繁母猪存栏调控将维持在3900万头左右的合理区间,环保政策与食品安全政策持续收紧,粪污综合利用率、溯源体系覆盖率等指标进一步提升,推动产业向高质量可持续方向发展。

总体来看,2025年是中国生猪产业从“产能过剩”向“结构优化”转型的关键一年,虽然短期面临价格低迷、养殖亏损的压力,但行业在规模化、智能化、标准化方面的进步为长期平稳发展奠定了坚实基础。

2026年,随着供需格局的逐步改善与产业效率的持续提升,生猪产业有望走出周期低谷,进入高质量发展的新阶段。

本文数据信息来源:国家统计局,由国际畜牧科技撰写

咨询参展

联系电话:

19285414320

进群交流

群聊:第七届国际兽医检测诊断大会

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”

免责声明:本公众号部分信息源自网络,仅供畜牧行业知识交流参考,不作投资建议。对因第三方内容产生的版权问题及给权利人造成的损失,本公众号不承担法律责任。如若侵权,联系删除。