量子计算,这个曾深藏于物理学实验室的前沿概念,正以前所未有的速度走向产业化,成为全球科技竞争与资本布局的新焦点。它不仅代表着算力范式的颠覆性革命,更孕育着一个潜力巨大的新兴产业。根据麦肯锡2025年的最新监测报告,全球量子技术领域市场规模预计到2040年将高达1980亿美元,其中量子计算将是核心驱动力。本文将梳理全球量子计算产业的发展现状,并聚焦于该领域内具有代表性的上市企业,剖析其技术路线、业务模式与市场表现,为读者勾勒一幅清晰的产业全景图。

一、 产业全景:从实验室竞赛到商业化冲刺

当前,全球量子计算产业已告别纯粹的理论研究,进入 “技术攻坚与早期应用探索并行” 的关键阶段。各国政府将其视为战略制高点,截至2025年4月,全球公共部门已宣布的量子技术投资总额高达540亿美元,中国、日本、美国位列前三。与此同时,私营资本热情高涨,2024年对量子技术初创企业的投资比2023年增长约50%,其中78%流向了美国企业。

技术的多元化竞争是现阶段最显著的特征。超导、离子阱、光量子、中性原子乃至拓扑量子等不同技术路线齐头并进,各自在量子比特数量、质量(保真度、相干时间)和可扩展性上寻求突破。例如,谷歌、IBM在超导路线上持续推进逻辑量子比特的构建;而Quantinuum(由霍尼韦尔量子解决方案部门与剑桥量子合并成立)和IonQ则在离子阱路线上追求更高的操控精度。

商业模式也逐渐清晰,主要呈现三种形态:

量子计算即服务(QCaaS):通过云平台提供算力访问,降低使用门槛,是当前最主要的营收来源。

全栈硬件销售:向国家实验室、研究机构和大型企业提供一体化量子计算系统。

专业解决方案:针对金融、制药、化工等特定行业,提供结合量子算法的优化与模拟解决方案。

二、 技术路径与商业模式的交叉点

不同的技术路线天然适配不同的应用场景和商业策略。理解这一点,是分析相关公司的关键。

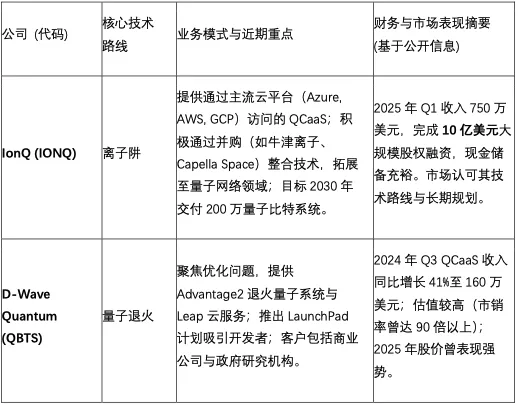

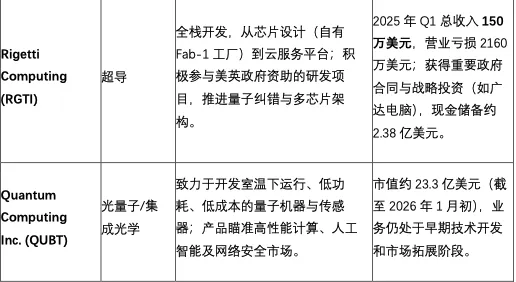

超导路线:以IBM、谷歌、Rigetti Computing为代表。优势在于运算速度较快,与现代微电子工艺有一定兼容性,易于通过云服务提供算力。挑战是需要在接近绝对零度的极低温下运行,系统复杂昂贵。该路线目标广泛,旨在最终实现通用量子计算。

离子阱路线:以IonQ、Quantinuum为代表。优势是量子比特相干时间长、逻辑门保真度极高,且各量子比特性质均匀。这使其在需要高精度计算的场景(如量子化学模拟)中潜力巨大。IonQ独特的蒸镀玻璃阱(EGT)芯片技术,还致力于降低制造成本和系统复杂性。

量子退火路线:以D-Wave Quantum为代表。这是一种专用计算架构,专注于解决组合优化问题(如物流调度、金融建模)。其优势是能够集成数千个量子比特,避开通用量子计算复杂的纠错问题,更早地在特定问题上展示实用价值。

光量子路线:以Quantum Computing Inc. (QUBT) 等为代表。利用光子作为量子比特,理论上可在室温下运行,在通信和网络集成方面有独特前景。其挑战在于光子间的相互作用难以操控,大规模扩展难度高。

三、 美股代表性上市公司分析

美国作为量子计算私营资本的主要聚集地,孕育了多家特点鲜明的上市公司。

行业动态与竞争:市场并非静水。除了这些纯量子公司,科技巨头如IBM、谷歌、微软、亚马逊通过强大的研发和云生态深度布局;而如英伟达CEO的“实用化仍需数十年”等言论,也反映了行业内对短期挑战的理性认知。此外,L3Harris等国防承包商将量子传感与通信技术应用于国家安全领域,代表了另一个重要的产业化方向。

四、 A股市场的量子计算关联领域

与美股相比,中国资本市场目前尚无与IONQ、QBTS业务完全对等的“纯正”量子计算上市公司。中国的量子优势更多体现在扎实的科研投入与完整的产业链孕育中。根据麦肯锡报告,中国在量子技术领域的公共投资位居全球第一,在物理学出版物方面也处于领先地位。中国的量子计算产业生态正在快速形成,以上游核心组件、中游系统集成和下游行业应用为链条。

在此背景下,A股上市公司的参与主要体现在两个层面:

科研转化的核心平台:例如国盾量子,其主要业务是量子保密通信网络核心设备和服务的提供商。虽然其重心在量子通信(QKD),但作为中国量子信息技术产业化的标志性企业,其技术积累、工程化能力与量子计算领域有共通之处,并处在以合肥为代表的量子产业集群中。

产业链关键环节的参与者:这包括:

高端仪器与设备供应商:量子计算机的运行极度依赖极低温、真空、精密测量等环境。因此,国内一些在低温技术、高精度电源、微波电子、真空设备等领域具备技术实力的上市公司,可能随着量子计算硬件的成熟而切入其供应链。

潜在应用方与算法合作者:在金融工程、药物研发、材料模拟、人工智能等领域有深厚积累的科技公司或大型国企,正积极探索与量子计算结合的可能性。它们可能通过合作研发、成立联合实验室等方式,成为量子计算下游应用的早期推动者和受益者。

五、 挑战、风险与未来展望

量子计算产业前景广阔,但前行之路绝非坦途。

技术挑战:实现有实用价值的容错通用量子计算机,仍需在量子纠错、比特数量与质量、系统集成等基础技术上取得根本性突破。中国信通院的报告指出,当前量子计算软件工具仍呈现碎片化,高效实用的量子算法也需持续探索。

商业与市场风险:行业仍处于高投入、零或低收入的早期阶段。大多数上市公司营收规模小且持续亏损,估值在很大程度上基于远期技术预期,导致股价波动性极高。激烈的技术路线竞争也存在不确定性,任何路线的突破或停滞都可能引发市场价值的重估。

未来展望:短期(未来5年),产业的主旋律仍是技术研发、生态建设与特定问题上的量子实用性验证。量子-经典混合计算模式将成为实现早期价值的关键路径。中长期看,随着核心技术的突破,产业价值将沿着硬件、软件、应用服务的链条传导和放大,最终在密码学、材料科学、药物发现等领域产生颠覆性影响。

结论

量子计算的全球竞赛是一场涵盖国家战略、尖端科技、资本意志和产业智慧的综合性博弈。美股市场上,IONQ、QBTS、RGTI等公司以其差异化的技术路径和商业模式,为我们提供了观察这场竞赛的前沿窗口。A股市场虽暂缺对等的标的,但中国在基础研究、国家投入和产业集群方面的布局不容小觑,其产业化动能将在产业链的关键环节和下游应用中逐步释放。对于投资者和观察者而言,理解不同技术路线的逻辑、关注企业的技术里程碑而非短期财务数据、并保持对产业化长期性的耐心,是在这个充满魅力与不确定性的领域保持清醒的关键。

下期预告

为了更深入地透视这场前沿竞赛,我们将启动「量子先锋」系列专题,逐一剖析文中的关键市场参与者:

IONQ专题:深入解读其独特的“蒸镀玻璃阱”芯片技术,以及它如何凭借高保真度优势,构建从云服务到量子网络的长期蓝图。

D-Wave (QBTS) 专题:聚焦量子退火路线,分析其如何避开通用计算的纠错难题,在优化问题中寻找不可替代的“量子实用价值”。

Rigetti (RGTI) 专题:探究一家全栈超导量子公司,在资本与技术的双重挑战下,如何通过芯片工厂与政府合作寻求突破。

QUBT专题:审视光量子路线,探讨其在室温运行与低成本愿景下的技术挑战与市场机遇。

通过聚焦具体公司的技术抉择、商业策略与财务路径,我们试图理解:在通向未来的量子道路上,不同的玩家将如何书写各自的剧本。敬请关注。