投资要点

本篇报告为美国ETF系列报告的第二篇,将对美国ETF市场的非股票型产品体系进行详细梳理与分析。

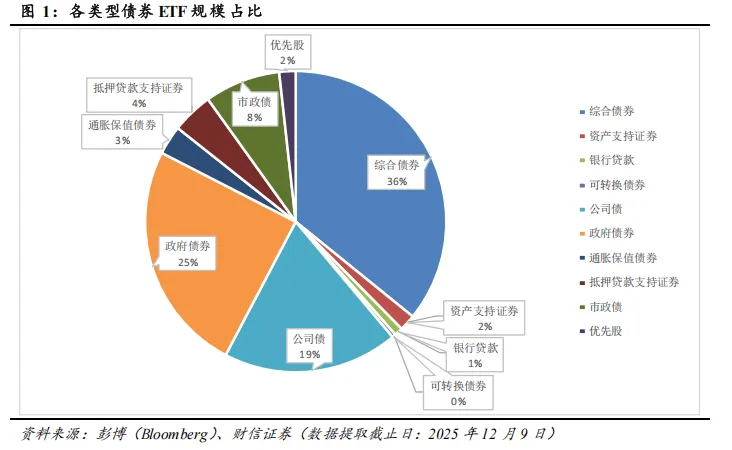

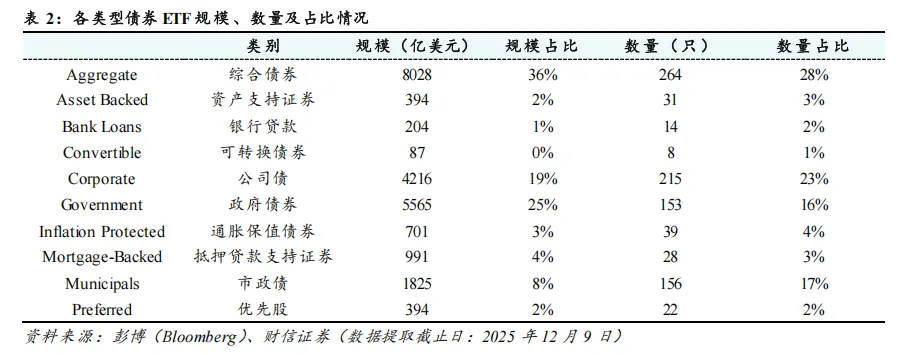

固定收益型:截至2025年12月初,美国全市场共930只固定收益型ETF产品,占比约20%;合计资产规模约2.24万亿美元,占比约17%。从产品结构维度来看,综合债券(36%)、政府债券(25%)和公司债(19%)三大主流品类合计规模占比高达80%,低风险、高流动性、标准化程度高的核心固收资产受资金青睐程度高;市政债(8%)、抵押贷款支持证券(4%)等中小类别则作为重要补充,分别满足投资者在免税收益、资产证券化等方面的特定需求;而银行贷款(1%)、可转债(接近0%)等小众策略品种合计占比不足5%,整体呈现出“头部集中、尾部多元”的市场格局。

混合配置型:通过静态或动态搭配股票、债券、大宗商品及REITs等另类资产,实现一站式多资产投资。截至2025年12月初,美国全市场共147只混合配置型ETF产品,合计资产规模约397.26亿美元。

另类投资型:以加密货币及相关衍生产品为核心,同时涵盖部分传统另类策略及外汇杠杆工具产品,兼顾基础配置、短期交易、风险对冲与跨资产分散等多重需求。

货币型:主要投资于美国国债、联邦机构短期债券等政府信用背书工具,信用风险较低。截至2025年12月初,美国全市场共有6只货币型ETF,合计资产规模约52.62亿美元。

特殊目的型:覆盖波动率交易、期权套利、外汇敞口、结构化收益等多种策略,相对适合专业投资者。截至2025年12月初,美国全市场共有35只特殊目的型ETF,合计资产规模约78.62亿美元。

房地产型:美国全市场共有3只房地产型ETF,合计资产规模约4.51亿美元。这三只产品均投资于REITs,兼具稳定分红与抗通胀属性,收益来源于底层物业租金与资产增值。

私募股权型:美国全市场共有1只私募股权型ETF,产品跟踪FTSE PE/VC指数。

风险提示:1)本文主要是对美国ETF市场及其代表性投资标的做概括性介绍,文中提及的相关标的,仅作代表性投资品种介绍,不作为投资推荐;2)历史业绩不代表未来走势,经济发展或金融市场波动等因素可能影响美国资本市场表现;3)经济、政策、宏观环境变化等诸多内外因素可能会造成基金的市场风险,影响基金收益水平等。

1.1 分类说明

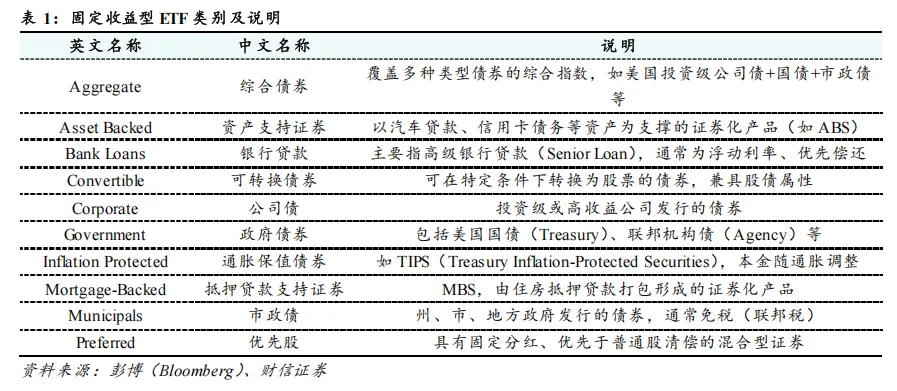

我们参考彭博(Bloomberg)的分类标准,将美国固定收益型ETF细分为10个类别:综合债券(Aggregate)、资产支持证券(Asset Backed)、银行贷款(Bank Loans)、可转换债券(Convertible)、公司债(Corporate)、政府债券(Government)、通胀保值债券(Inflation Protected)、抵押贷款支持证券(Mortgage-Backed)、市政债(Municipals)和优先股(Preferred)。

截至2025年12月初,美国全市场共930只固定收益型ETF产品,占比约20%;合计资产规模约2.24万亿美元,占比约17%。

从产品结构维度来看,综合债券(36%)、政府债券(25%)和公司债(19%)三大主流品类合计规模占比高达80%,低风险、高流动性、标准化程度高的核心固收资产受资金青睐程度高;市政债(8%)、抵押贷款支持证券(4%)等中小类别则作为重要补充,分别满足投资者在免税收益、资产证券化等方面的特定需求;而银行贷款(1%)、可转债(接近0%)等小众策略品种合计占比不足5%,整体呈现出“头部集中、尾部多元”的市场格局。

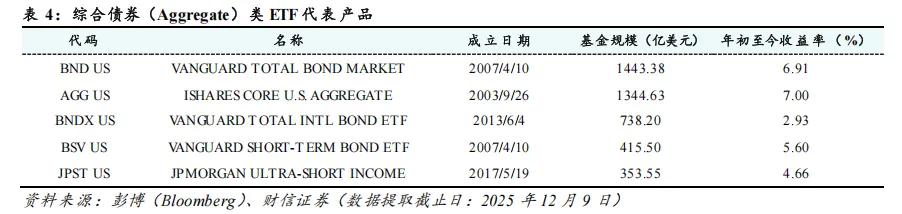

1.2 综合债券(Aggregate)ETF:“基石型”

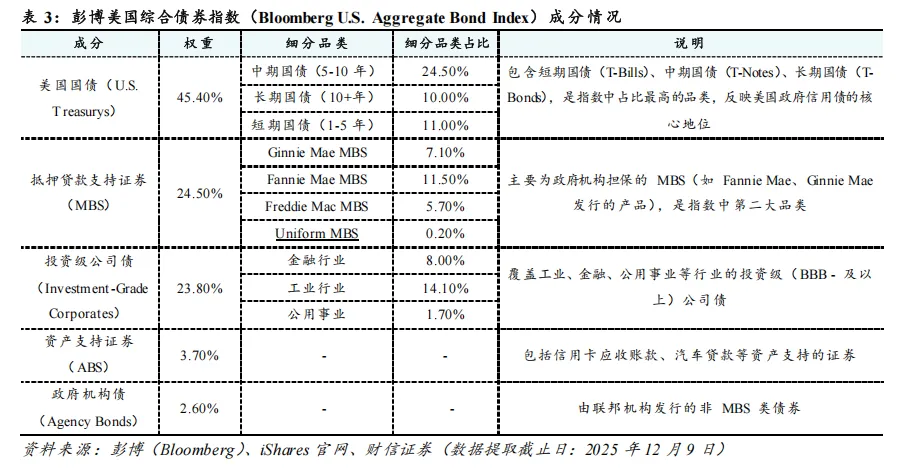

美国的 Aggregate 债券型 ETF(综合债券ETF)是固定收益类ETF中规模最大、流动性最强、覆盖范围最广的核心品种,主要跟踪彭博美国综合债券指数(Bloomberg U.S. Aggregate Bond Index,简称“Agg”)。该指数被公认为美国投资级债券市场的基准,广泛用于衡量美国整体债市表现。

从指数成分来看,该指数本质上是以主权信用和准主权信用(国债+政府支持机构债)为主的低风险债券组合,持仓涵盖不同久期的美国国债(约45.40%)、信用风险较低的抵押贷款支持证券(约24.50%)以及提供适度信用利差作为收益补充的投资级公司债(约23.80%)等多品类,整体结构较为均衡,信用质量相对较高。适合风险偏好低、想一篮子投资美国债券市场、获得债市平均收益的投资者。

综合债券(Aggregate)类ETF是美国债券ETF市场的“基石型产品”,且头部化趋势显著——仅Vanguard Total Bond Market ETF(BND)与iShares Core U.S. Aggregate Bond ETF(AGG)两只产品规模就占美国整体债券ETF市场的12.4%,占综合债券类ETF市场的34.7%。

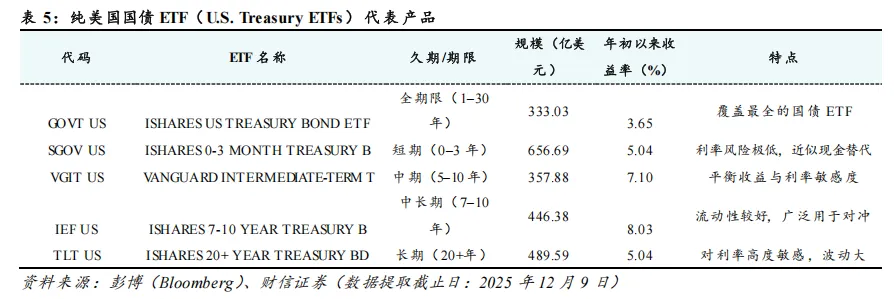

1.3 政府债券ETF:“安全仓”

美国政府债券ETF的底层标的是由美国联邦政府或其授权机构发行的债券,具有较高的信用等级(常被视为无风险或接近无风险资产),较强的市场流动性和稳定的票息收入,是全球投资者进行固收配置、避险对冲和现金管理的重要工具。根据发行主体和结构不同,主要包括以下两类:

1、纯美国国债ETF(U.S. Treasury ETFs)

仅投资于美国财政部发行的国债(T-Bills、T-Notes、T-Bonds),均以联邦政府税收和信用背书,违约风险常被视为“接近零”;产品覆盖短中长期,满足不同利率环境下的投资需求。

2、联邦机构债ETF(Agency Bonds ETF)

市场唯一一只专注于美国联邦政府支持机构债券产品——iShares Agency Bond ETF(代码:AGZ)是由贝莱德(BlackRock)旗下安硕(iShares)发行。该产品成立于2008年,目前规模5.73亿美元,年初以来收益率5.62%,投资范围包括联邦住房贷款银行(FHLB)、房利美(Fannie Mae)和房地美(Freddie Mac)的机构债券(非MBS部分)等。整体来看,产品的信用质量较高(以AA级为主)、久期约3年左右,利率敏感度中登、收益率稍高于同期限国债,但流动性相对有限,可作为短至中期国债的增强替代品,在保守型固收组合中提升票息收入,获取美国住房与农业政策相关金融体系的间接敞口。

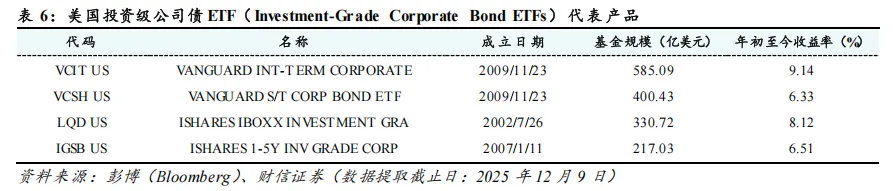

1.4 公司债ETF:“增厚收益”

美国公司债ETF(U.S. Corporate Bond ETFs)的底层资产是美国企业发行的债券,以企业信用为底层支撑,覆盖“投资级(Investment-Grade)”与“高收益级(High-Yield / "Junk")”两大信用谱系,是投资者获取信用利差收益、分散单一企业违约风险的核心工具。

1、投资级公司债ETF(Investment-Grade Corporate Bond ETFs)

主要投资信用评级为BBB-及以上(标普/惠誉)或Baa3及以上(穆迪)的大型企业债券(如苹果、微软、摩根大通等),违约风险较低、波动性适中。代表产品如LQD、VCIT、IGSB等分别覆盖全期限、中期、短期等不同久期需求,投资行业分布广、收益稍高于同期国债、信用风险相对可控,适合稳健型投资者。

2、高收益公司债ETF(High-Yield / "Junk" Bond ETFs)

主要投资于评级BB+/Ba1及以下的非投资级债券,虽票息丰厚,但信用风险和价格波动偏高,与股市相关性较强,常被视为“类股票资产”。代表产品包括HYG、USHY和SPHY,适合风险承受能力较强、追求较高收益的投资者。

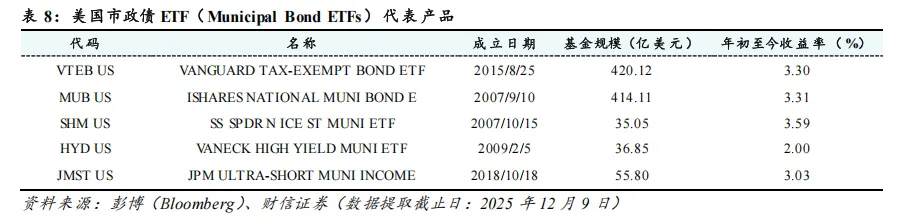

1.5 市政债ETF:“免税”

美国市政债ETF(Municipal Bond ETFs)是一类主要投资于由美国州、市、县及其他地方政府或其授权机构发行的免税债券的产品。这些债券通常用于资助公共项目(如学校、公路、医院等),其核心吸引力在于利息收入免征联邦所得税,部分产品(如加州、纽约州专项ETF)还可免除州税,因此受高税率投资者青睐。同时,这类产品与股市、公司债的相关性较低,不受市场波动影响,且信用质量相对高,适合高边际税率人群及寻求稳定免税现金流的保守型投资者。

代表产品如Vanguard Tax-Exempt Bond ETF(VTEB)和iShares National Muni Bond ETF(MUB)覆盖全美投资级市政债,信用质量较高、久期适中,兼具稳定收益与低违约风险;此外还有短期(如SS SPDR N ICE ST MUNI ETF)、超短期(如JPM ULTRA-SHORT MUNI INCOME)及高收益品种(如VANECK HIGH YIELD MUNI ETF),分别满足不同风险偏好和利率环境下的需求。

1.6 抵押贷款支持证券ETF:“政府信用背书+稳定现金流”

美国抵押贷款支持证券ETF(Mortgage-Backed ETFs)主要投资于由房利美、房地美等政府支持企业(GSEs)或吉利美(Ginnie Mae)发行的住房抵押贷款支持证券,其中Ginnie Mae MBS享有美国政府全额担保,而GSE MBS虽无明示担保,但因处于政府托管状态,信用风险较低。此外,MBS ETF具有提前还款风险和负凸性(Negative Convexity):当利率下行时,借款人提前还贷会导致再投资收益率下降;利率上行时,价格跌幅或大于普通债券,在利率剧烈波动时可能产生资本损失。因此,该类型产品适合寻求稳定收入且能接受一定利率风险的投资者。

代表产品如iShares MBS ETF(MBB)、Vanguard MBS ETF(VMBS)和iShares GNMA ETF(GNMA)提供了高流动性、稳定票息和免州税优势,是彭博综合债券指数的重要组成部分,广泛用于核心固收配置。

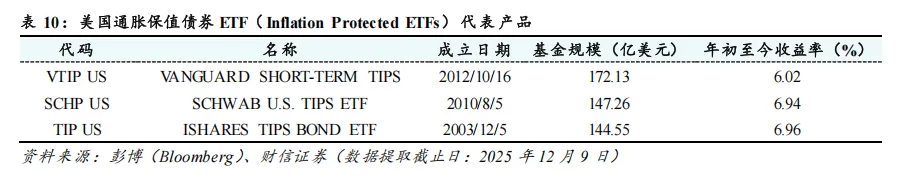

1.7 通胀保值债券ETF:“抗通胀固收工具”

美国通胀保值债券ETF(Inflation Protected ETFs)主要投资于美国财政部发行的通胀保值国债(Treasury Inflation-Protected Securities, TIPS),其核心特点是“本金与 CPI 挂钩调整”,从而确保投资者的实际购买力不受通胀影响,其利息也按调整后的本金计算,兼具抗通胀与政府信用保障双重优势,是美国债券ETF市场中的“抗通胀固收工具”。由于TIPS由美国政府全额信用担保,这类ETF在提供抗通胀功能的同时,几乎无信用风险,但在通缩或利率快速上升环境中可能表现较为疲软。

代表产品包括全期限的TIP(覆盖短、中、长期)和短期的VTIP(投资剩余期限小于5年),分别匹配不同久期和利率风险偏好。

1.8 资产支持证券ETF:“高信用+短久期”

美国资产支持证券ETF(Asset Backed ETFs)主要投资于由汽车贷款、信用卡应收账款等消费信贷资产支持的证券,通常具备高信用评级、短久期和稳定现金流,适合寻求低波动、稳收益的投资者。这类ETF通过分散化底层资产和专业管理,有效降低了单一违约风险,提供优于货币基金的收益率。同时,该类产品也存在潜在风险点,其中包括利率变动引起的提前还款、经济衰退导致的信用质量恶化,以及ABS市场本身流动性较弱可能带来的估值波动。

代表产品JANUS HENDERSON AAA CLO ETF(JAAA)由骏利亨德森投资(Janus Henderson)于2020年发行,底层资产为AAA级CLO,且持仓高度分散(超400只CLO),前五大持仓权重均不超过1.11%,成立以来的年化回报约为4.67%,适合作为现金增强或防御性固收配置。

1.9 优先股ETF:“高股息+长久期”

美国优先股ETF (Preferred ETFs)主要投资于金融机构发行的优先股,提供5%-8%的高股息收益,兼具债券的稳定性和部分股票属性,适合追求稳健现金流的投资者;这类品种兼具债券和普通股的部分特征,通常由银行、保险公司、REITs等金融机构发行,在资本结构中清偿顺序优于普通股但次于债券,是追求稳定高股息收入投资者的重要工具。

代表产品 iShares Preferred and Income Securities ETF(PFF)是目前美国规模最大的优先股ETF,主要投资于金融机构发行的高股息优先证券。其优势在于流动性强、收益稳定且按月派息,2025年股息率约为6.5%;但同时产品倾向投资BBB级为主的借款人且行业高度集中于金融板块,面临一定的信用风险。

1.10 银行贷款ETF:“非投资级+低利率敏感性”

美国银行贷款ETF(Bank Loan ETFs)主要投资于杠杆贷款(Leveraged Loans),这些贷款通常由非投资级(即“高收益”或“垃圾级”)企业向银行或银团借入,用于并购、再融资或资本支出,并以企业资产作为抵押。由于其浮动利率特性(通常挂钩SOFR+利差),银行贷款ETF在利率上行周期中表现较为突出。

代表产品SPDR Blackstone Senior Loan ETF(SRLN)是由State Street与Blackstone于2013年合作推出的主动管理型银行贷款ETF,主要投资于高信用质量的高级担保浮动利率杠杆贷款,年初至今收益率约为6.23%,规模约68.63亿美元,久期集中在2-7年,产品倾向配置B及B-评级为主的借款人,避免过度下沉至CCC级,相较被动型产品(如BKLN)更强调下行风险控制。

1.11 可转换债券ETF:“混合属性+保底优势”

美国可转换债券ETF(Convertible Bond ETFs)主要投资于可转换公司债券(Convertible Bonds),其核心优势在于提供“进可攻、退可守”——持有人既可获得固定利息,又可在股价上涨时按约定转股比例转换为普通股,从而获取涨的收益,目前这类ETF多聚焦于科技、医疗等成长型行业。

代表产品SS SPDR BB CONV SEC ETF(CWB)主要投资于工业、金融、公用事业为主的传统行业的可转债,相比之下ISHARES CONVERTIBLE BOND ETF(ICVT)主要投资于新兴科技行业的可转债,占比约为39.05%。

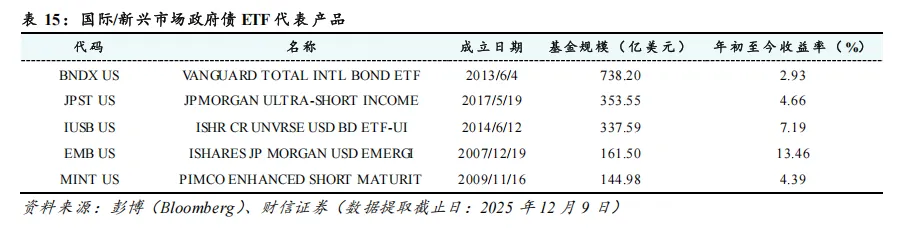

1.12 国际/新兴市场政府债ETF

除投资美国本土市场外,美国债券ETF还包括投资于新兴市场、全球绿色债券、单一主权国家债券权债券等,使投资者能够分散地域风险,并获取来自不同国家的固定收益机会。

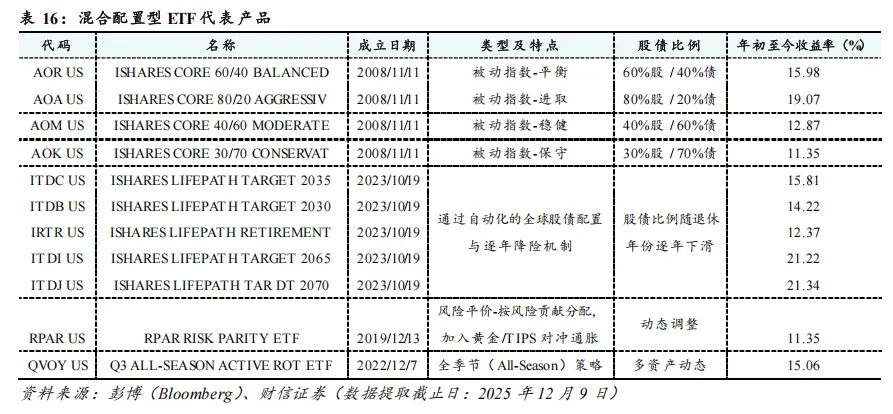

截至2025年12月初,美国全市场共147只混合配置型ETF产品,占比约3.12%;合计资产规模约397.26亿美元,占比约0.30%。

美国混合配置型ETF通过静态或动态搭配股票、债券、大宗商品及REITs等另类资产,实现一站式多资产投资,有效降低单一资产波动对组合的冲击。根据策略不同,可分为以下三类:

1、目标风险型:如iShares的系列产品AOA(80/20)、AOR(60/40)、AOM(40/60)AOK(30/70):采用被动指数策略,按预设风险等级自动维持股债比例,并定期再平衡,适配不同风险偏好的投资者;

2、目标日期型:如iShares目标日期型退休系列ETF:专为退休储蓄设计,股债比例随退休年份逐年下滑;

3、动态调整型:基于风险平价(如RPAR)、全季节(如QVOY)等策略进行动态调整,满足不同投资者的配置需求。

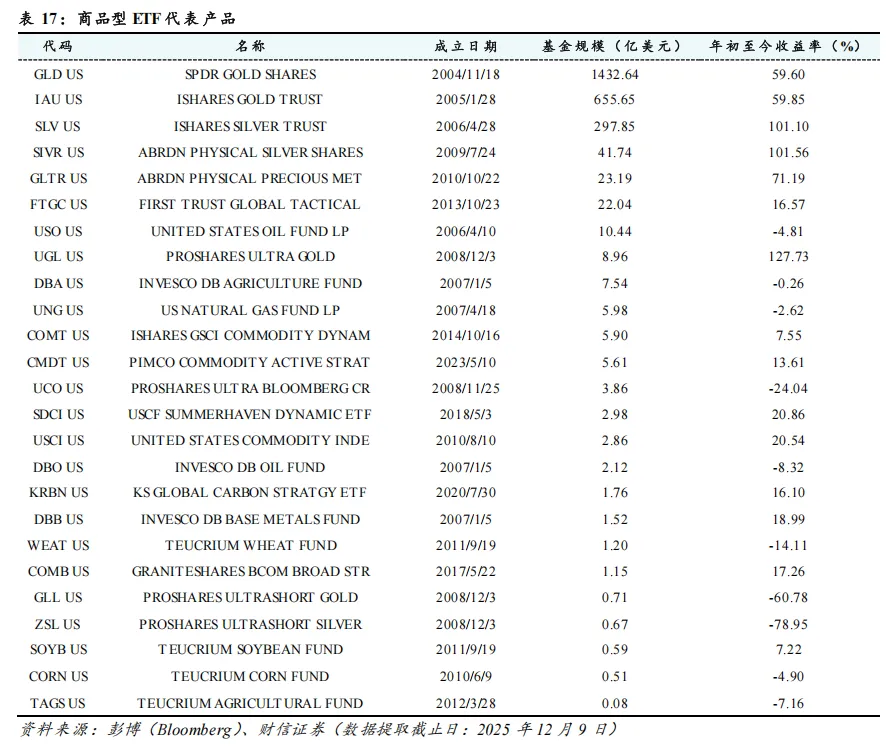

截至2025年12月初,美国全市场共94只商品型ETF产品,占比约1.99%;合计资产规模约3180.01亿美元,占比约2.39%。

美国商品型 ETF 发展成熟度较高,当前已构建品种全面、策略多元的产品体系——品类上覆盖贵金属、能源、工业金属、农产品及新兴综合商品等核心大宗商品,策略上则包含实物持有、期货跟踪、杠杆/反向、策略优化等多种类型,兼具通胀对冲、组合分散与专业交易功能。

下文我们将从两个维度对美国商品型 ETF 的产品体系展开系统梳理:

1、标的资产品类维度

覆盖大宗商品的五大品类:一是贵金属类,作为产品数量最多、形态最丰富的品类,包含黄金(GLD、IAU、AAAU等)、白银(SLV、SIVR等)单一品种,以及涵盖铂金、钯金的贵金属组合(GLTR、FTGC等);二是能源类,聚焦原油(USO、BNO、DBO等)、天然气(UNG等)两大能源核心品种;三是工业金属类,以 DBB、COMT、CMDT等为代表,跟踪铜、铝、锌等工业关键金属价格;四是农产品类,既包括玉米(CORN)、大豆(SOYB、USOY)、小麦(WEAT)等单一农产品标的,也有DBA、COMB等多元化农产品组合产品;五是综合商品类,以DBC、GSG、CMDY 等为代表,通过一篮子配置实现对商品市场整体收益的跟踪。

2、产品形态与策略维度

可分为三大类型:一是基础配置型,包括实物持有型(如GLD、IAU直接持有黄金实物,跟踪现货价格准确度高,展期风险低)和期货跟踪型(如USO、UNG通过持有期货合约跟踪价格,是中短期交易的主要工具);二是交易工具型,以杠杆/反向ETF为核心,如UGL(2倍做多黄金)、UCO(2倍做多原油)、GLL(1倍做空黄金)、ZSL(1倍做空白银)等,通过衍生品工具实现收益放大或反向对冲,风险等级较高;三是策略优化型,涵盖基本面加权(USCI)、动态配置(SDCI)、目标策略(TAGS)等类型,通过特定策略调整优化展期成本、提升配置效率,同时包含KRBN等聚焦碳排放信用的新兴品类。

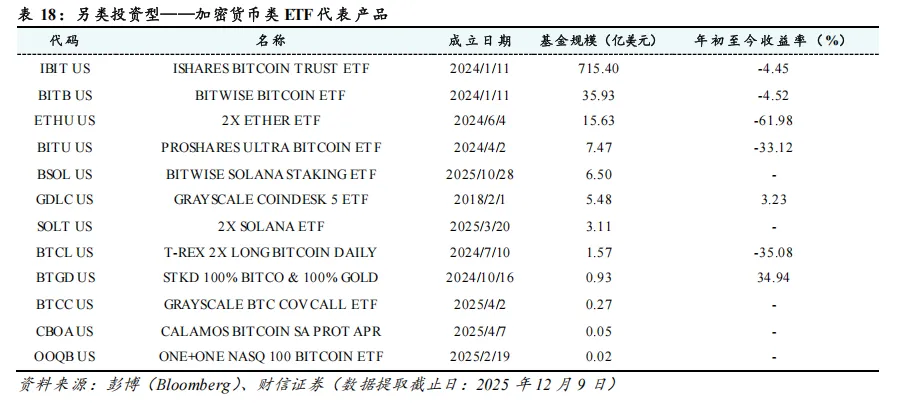

美国另类投资型ETF主要以加密货币及相关衍生产品为核心,同时涵盖部分传统另类策略及外汇杠杆工具产品,整体可选标的范围广、策略类型多,兼顾基础配置、短期交易、风险对冲与跨资产分散等多重需求。

从底层投资标的来看,加密货币类产品不仅包含比特币、以太坊两大核心币种,还拓展至索拉纳、XRP、狗狗币、莱特币等非主流加密货币,形成了从主流到小众的完整币种布局;产品形态上则从基础的现货/信托型延伸至杠杆/反向、策略型、组合配置型等多元产品,满足了不同投资者的配置与交易需求。

具体来看,加密货币相关产品可分为四大类:1)现货/信托型产品,以iShares(安硕)、Grayscale(灰度)、Bitwise(比特威)等机构发行的比特币、以太坊ETF为代表,通过信托或现货持有模式直接跟踪单一加密货币价格,是投资者配置加密货币的基础工具;2)杠杆/反向型产品,以ProShares、T-Rex发行的2倍做多/做空比特币、以太坊ETF为代表,通过衍生品每日重置杠杆,适用于专业投资者的短期波段操作;3)策略型产品,涵盖备兑看涨期权、质押收益、期权价差、目标保护等多种策略,如灰度比特币备兑看涨期权ETF(GRAYSCALE BTC COV CALL ETF)、比特威索拉纳质押ETF(BITWISE SOLANA STAKING ETF)、卡拉莫斯比特币看跌期权保护ETF系列,核心在于增强收益或控制下行风险;4)组合/跨资产配置型产品,既包括灰度CoinDesk 5 ETF(GRAYSCALE COINDESK 5 ETF)等多加密货币组合产品,也包含STKD100%比特币与黄金基金(STKD 100% BITCO & 100% GOLD)、ONE+ONE标普500与比特币ETF(ONE+ONE NASQ 100 BITCOIN ETF)等跨资产配置工具,实现了单一币种风险的分散。

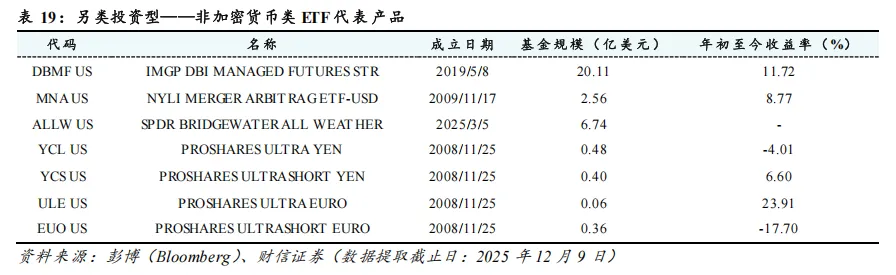

除加密货币外,还包含其他两类品种:

1)一类是传统另类策略产品,涵盖管理期货、并购套利、市场中性、多空股票、全球宏观等策略,代表产品有景顺管理期货 ETF、纽约人寿并购套利 ETF、道富桥水全天候策略基金,主要用于组合风险分散与对冲;

2)另一类是外汇杠杆/反向型产品,以ProShares发行的日元、欧元相关杠杆 ETF 为代表,属于交易所交易的外汇杠杆工具,丰富了整体产品的策略维度。

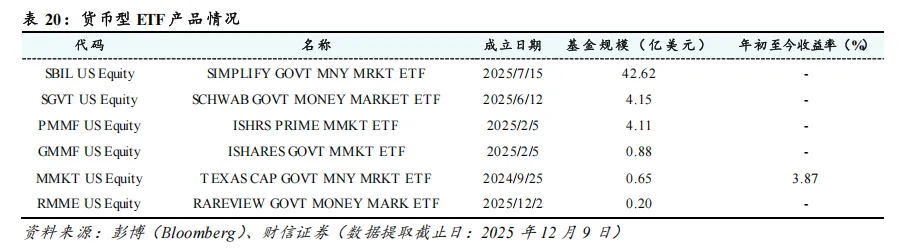

截至2025年12月初,美国全市场共有6只货币型ETF,合计资产规模约52.62亿美元。其中5只为政府型货币市场ETF,主要投资于美国国债、联邦机构短期债券等由政府信用背书工具,信用风险较低;另一只为安硕优质货币市场ETF(iShares Prime Money Market ETF),属于优质型(Prime)产品,在政府类资产基础上增配了高评级企业短期商业票据与存单,以部分信用风险换取小幅收益溢价。

代表产品SIMPLIFY GOVT MNY MRKT ETF发行于2025年7月,目前规模42.62亿美元,管理费率0.15%/年,持仓以隔夜回购协议、短期国债、政府机构短期票据为主。

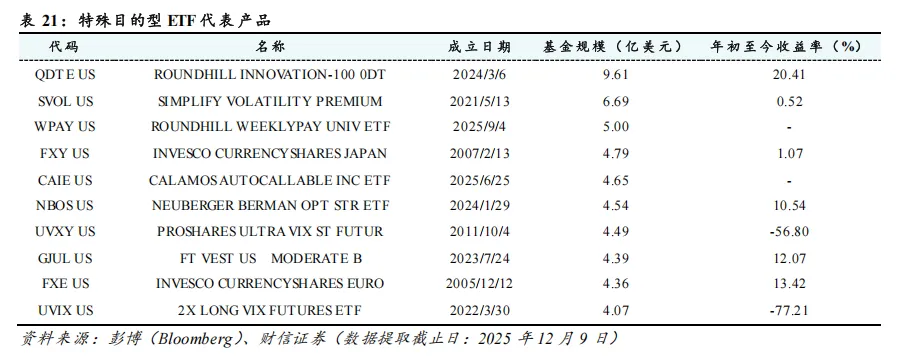

美国特殊目的型ETF覆盖波动率交易、期权套利、外汇敞口、结构化收益等多种策略,相对适合专业投资者。截至2025年12月初,美国全市场共有35只特殊目的型ETF,合计资产规模约78.62亿美元。

1、波动率

1)核心策略:通过跟踪VIX(恐慌指数)期货(短期/中期),结合杠杆/反向工具,博弈市场波动率的上升或下降,部分产品叠加期权增强收益。

2)风险收益特征:高波动、高杠杆(部分2倍),与股市负相关性强,适用对冲股市下跌风险;长期持有存在期货展期损耗,仅适合短期交易。

3)代表产品:景顺普信超倍做多短期波动率期货ETF、2 倍做多波动率期货ETF、1 倍做空波动率期货ETF、景顺普信波动率中/短期期货ETF、Defiance增强做多波动率 ETF。

2、期权

1)核心策略:①0DTE期权策略:通过买卖当日到期期权,赚取短期市场波动收益;②收益增强策略:卖出看涨/看跌期权,赚取权利金,牺牲部分上涨空间换取稳定现金流。

2)风险收益特征:波动率溢价策略在震荡市收益更优,0DTE策略交易频率高、成本高;个股期权策略(如特斯拉、英伟达)与标的股价高度相关。

3)代表产品:圆山创新100指数0DTE期权策略ETF、简政波动率溢价策略ETF、路博迈期权策略ETF、YieldMax 超短期期权收益策略ETF、YieldMax特斯拉看跌期权价差ETF。

3、外汇

1)核心策略:跟踪单一货币对美元汇率,或通过多币种组合押注美元升值 / 贬值;工具包括现货货币、外汇期货、互换等。

2)风险收益特征:收益依赖汇率波动与利差,受各国央行货币政策影响大;美元指数基金适合对冲非美货币资产风险。

3)代表产品:景顺货币份额日元/欧元/瑞士法郎/英镑/澳元/加元ETF、智慧树彭博美元看涨ETF、景顺DB美元指数基金、IDX另类法定货币ETF。

4、结构化收益

1)核心策略:挂钩股指(如纳斯达克)或一篮子股票,设置自动赎回触发价与到期收益区间;在触发价内锁定收益,跌破则承担本金波动风险。

2)风险收益特征:收益有上限、风险有下限,适合震荡市或温和上涨市;若标的大幅下跌,仍会面临本金亏损。

3)代表产品:卡拉莫斯自动赎回型收益ETF、卡拉莫斯纳斯达克自动赎回型ETF、Innovator 股票自动收益策略ETF

5、趋势跟踪与多策略类产品

1)核心策略:①趋势跟踪(CTA):通过商品 / 金融期货捕捉市场趋势,与股市相关性低;②全能策略:整合期权、债券、股票等多资产,实现周度分红与风险分散。

2)风险收益特征:非相关性收益显著,适合熊市或震荡市;趋势策略在趋势明确时收益更优。

3)代表产品:美国信标AHL趋势策略基金、圆山周度付息全能策略ETF

截至2025年12月初,美国全市场共有3只房地产型ETF,合计资产规模约4.51亿美元。这三只产品均投资于REITs,兼具稳定分红与抗通胀属性,收益来源于底层物业租金与资产增值。

1、VERT GLB SUST RE ETF主打全球可持续 + ESG 筛选的差异化策略,投资范围覆盖全球符合绿色、低碳等可持续发展标准的不动产资产,在获取地产收益的同时,强调长期社会责任价值;其收益不仅受全球地产周期影响,还叠加了汇率波动的额外变量,适合关注ESG理念的全球资产配置者。

2、COLUMBIA R E REAL EST ETF跟踪FTSE NAREITAll Equity REITs指数,并通过量化筛选该指数中流动性、收益、质量等因子优异的标的并同时优化权重。当前(2025年三季度报告)持仓超配电信(17.8%)、数据中心(13.4%)以及医疗健康地产(8.9%)等行业,重仓美国铁塔、西蒙地产集团、数据中心等标的。整体看,配置偏成长、TOP10集中度较高(63.7%),且近年来业绩较为一般,均跑输基准。

3、VANECK OFFICE AND COMMERCIAL聚焦美国办公及商业地产细分赛道,标的集中于写字楼、购物中心等商业物业REITs,前十大重仓包括 BXP、Vornado Realty Trust 等头部写字楼及商业地产 REITs;作为窄基行业 ETF,其收益弹性高于宽基产品,但同时也面临远程办公趋势冲击、行业集中度较高等风险,相对适合看好商业地产复苏的专业投资者。

截至2025年12月初,美国全市场共有1只私募股权型ETF,合计资产规模约0.04亿美元。

Pacer PE/VC ETF(代码PEVC)是Pacer Financial于2025年2月3日发行的创新型 ETF,通过跟踪FTSE PE/VC指数,以量化模型筛选 200 余只美股构建组合,间接复制私募股权(PE)与风险投资(VC)的风险收益特征。但目前产品整体规模较小,流动性一般。

特别声明:

R3级报告

本订阅号(微信号:财信证券研究)为财信证券股份有限公司(下称“财信证券”)研究发展中心依法设立、独立运营的唯一官方订阅号。其他任何含有“财信证券研究”品牌名称等相关信息的订阅号均不是财信证券的官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的研究服务客户。财信证券不因任何订阅或接收本订阅号内容的行为而将订阅人视为财信证券的客户。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

财信证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据财信证券后续发布的证券研究报告在不发布通知的情形下作出更改。财信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法口头或书面发表与本订阅号中资料意见不一致的市场评论或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与财信证券或相关作者无关。

本订阅号发布的内容仅为财信证券所有。未经财信证券事先书面许可,任何机构或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经财信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

财信证券研究发展中心

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、讯兔科技、湖南日报、潇湘晨报、红网、中国证券报和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:长沙市岳麓区茶子山东路112号湘江财富金融中心B座25楼

邮编:410005

电话:0731-84403360

传真:0731-84403438

点击关注了解更多精彩内容!!

点击关注了解更多精彩内容!!