摩根士丹利:2026年太空科技行业展望报告(英文版)解读(48页附下载)

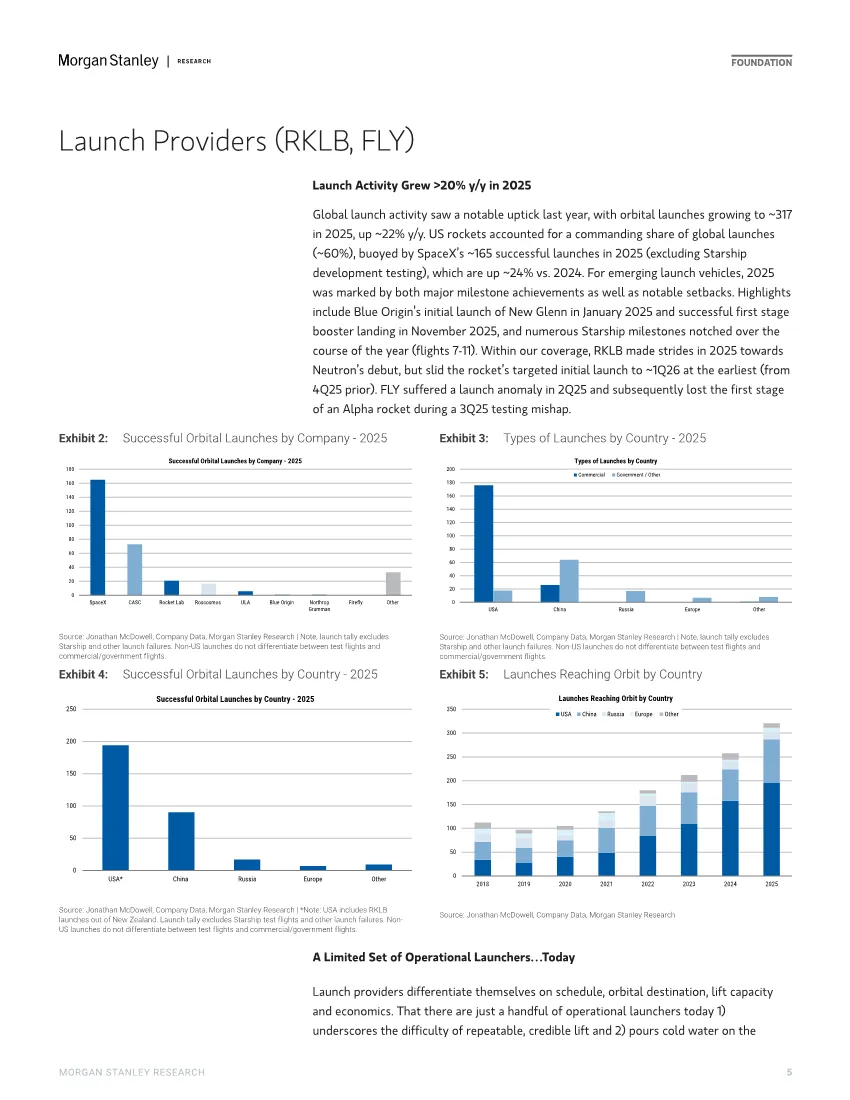

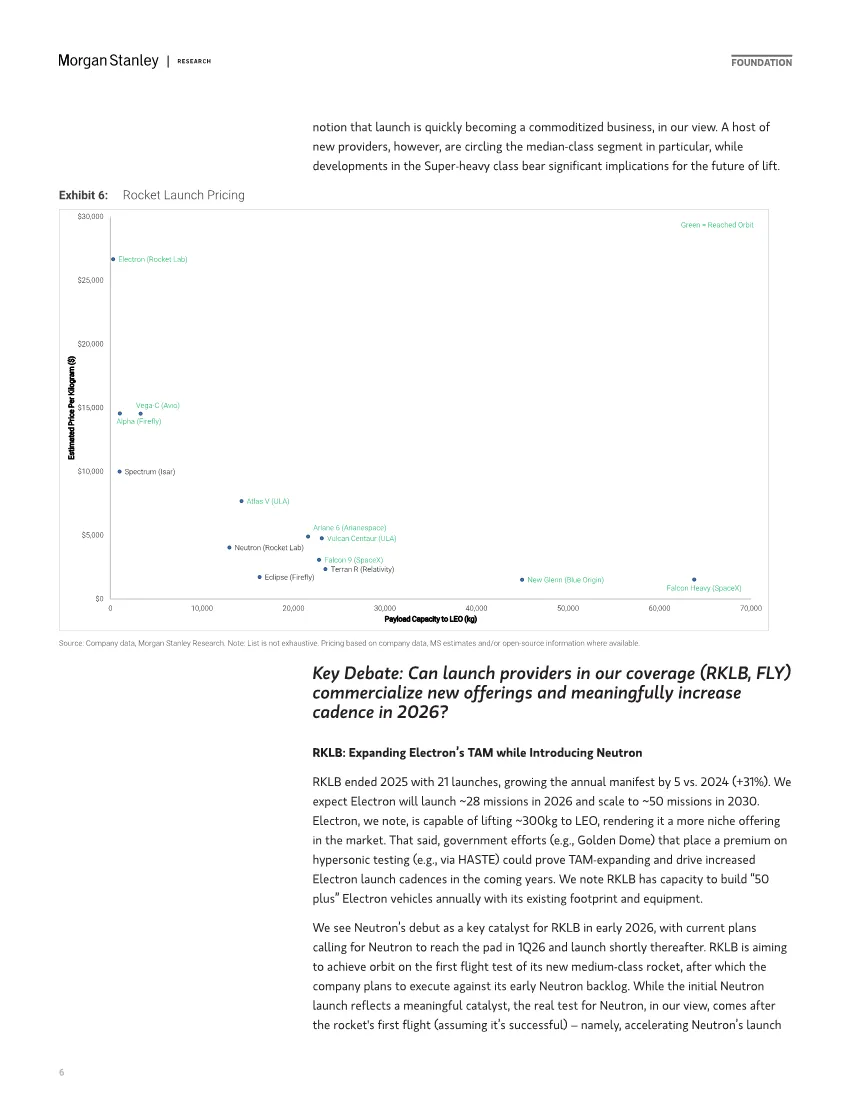

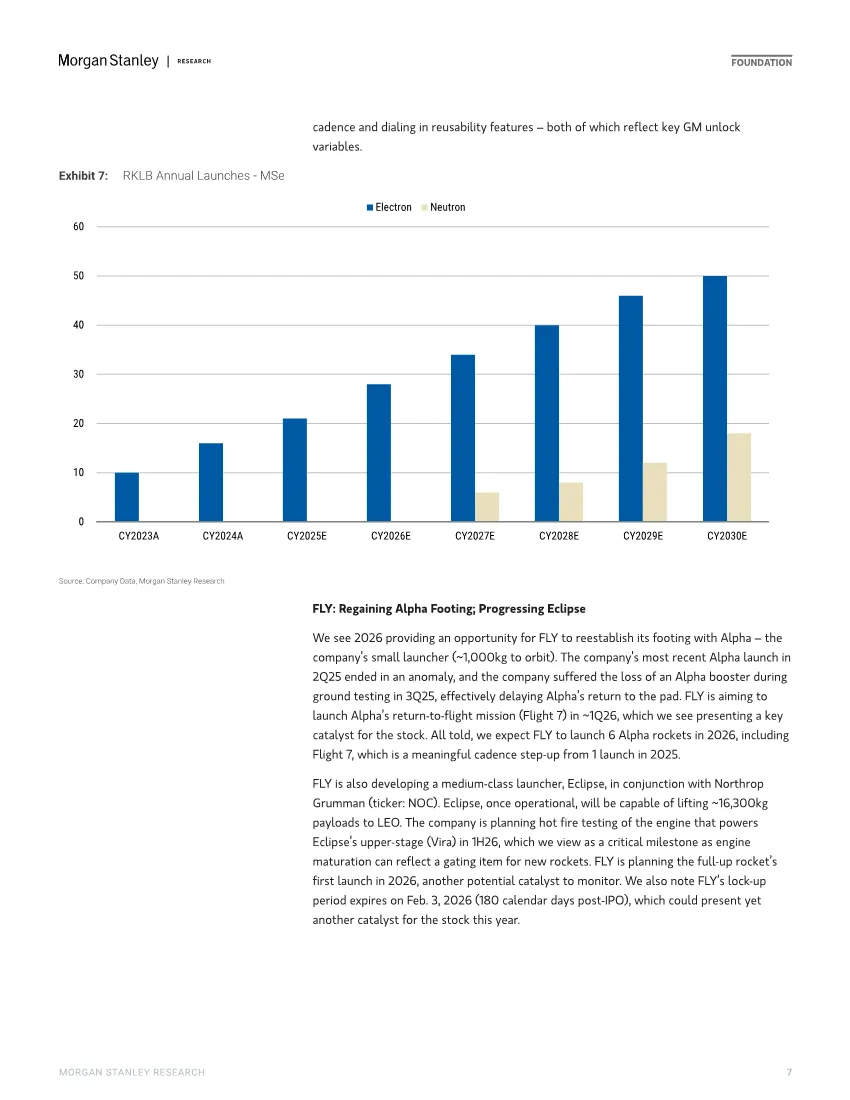

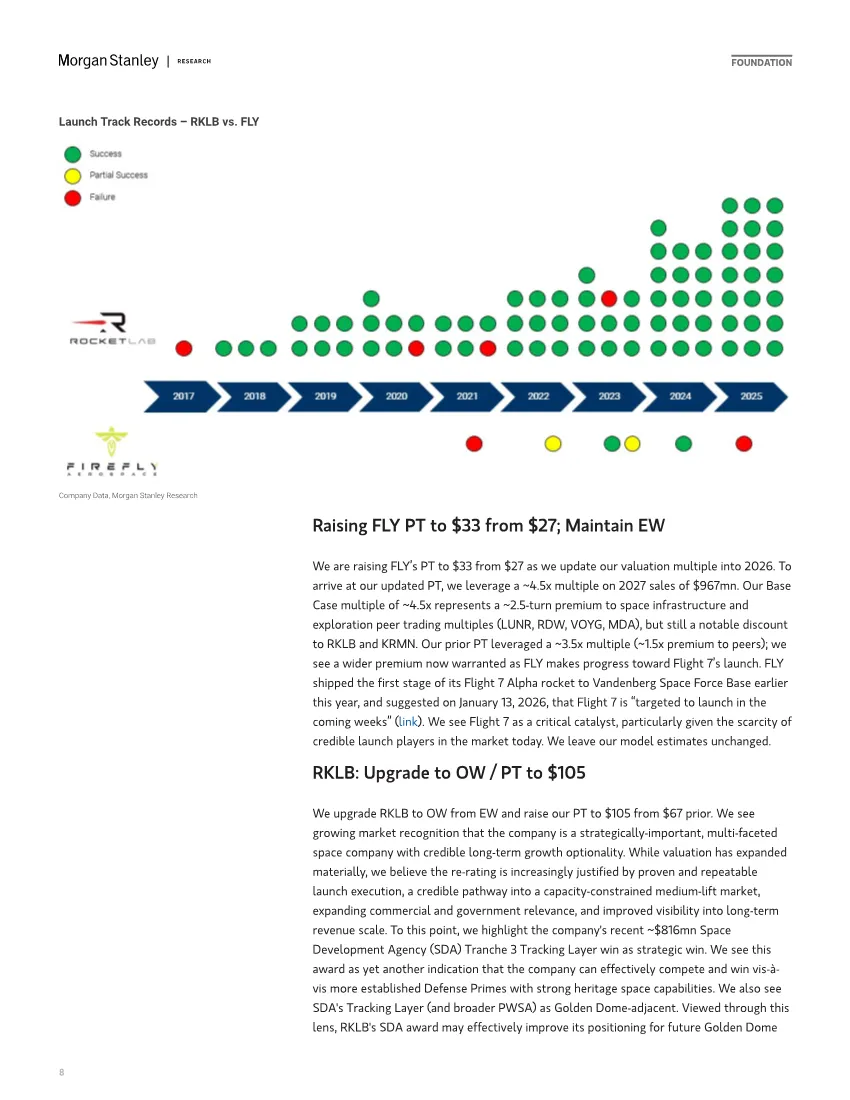

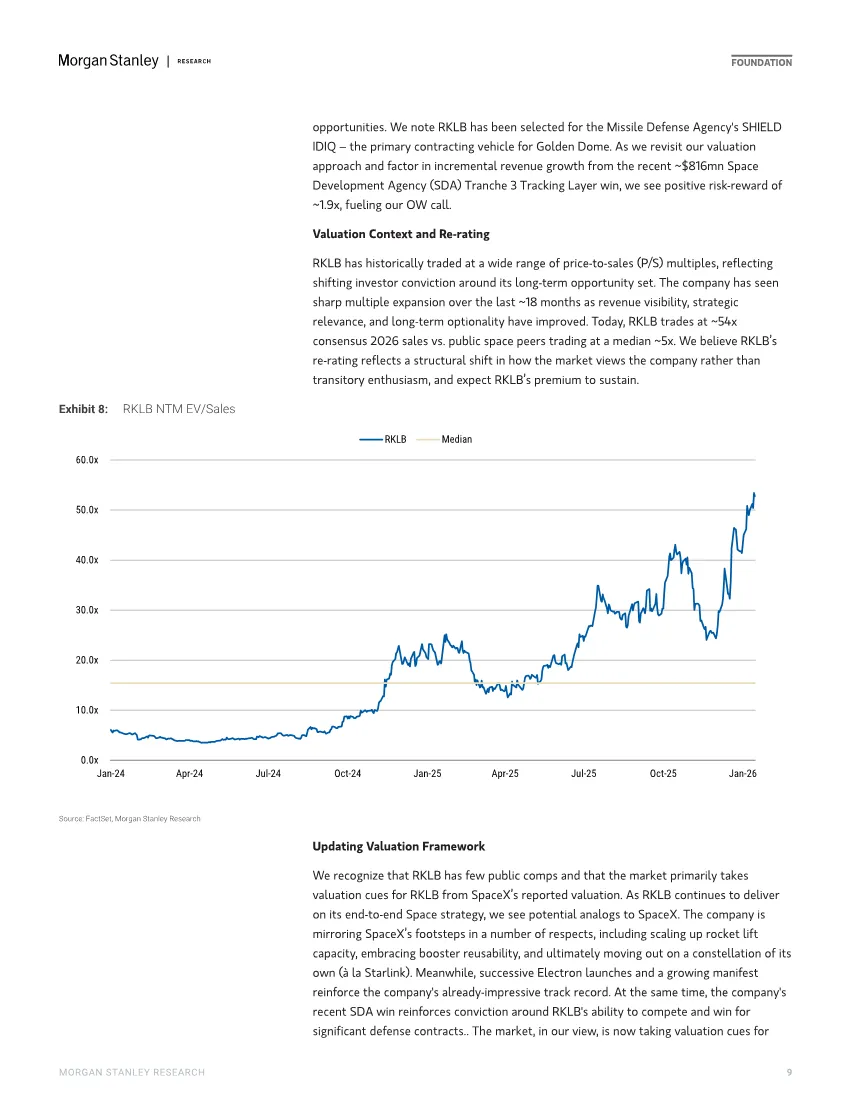

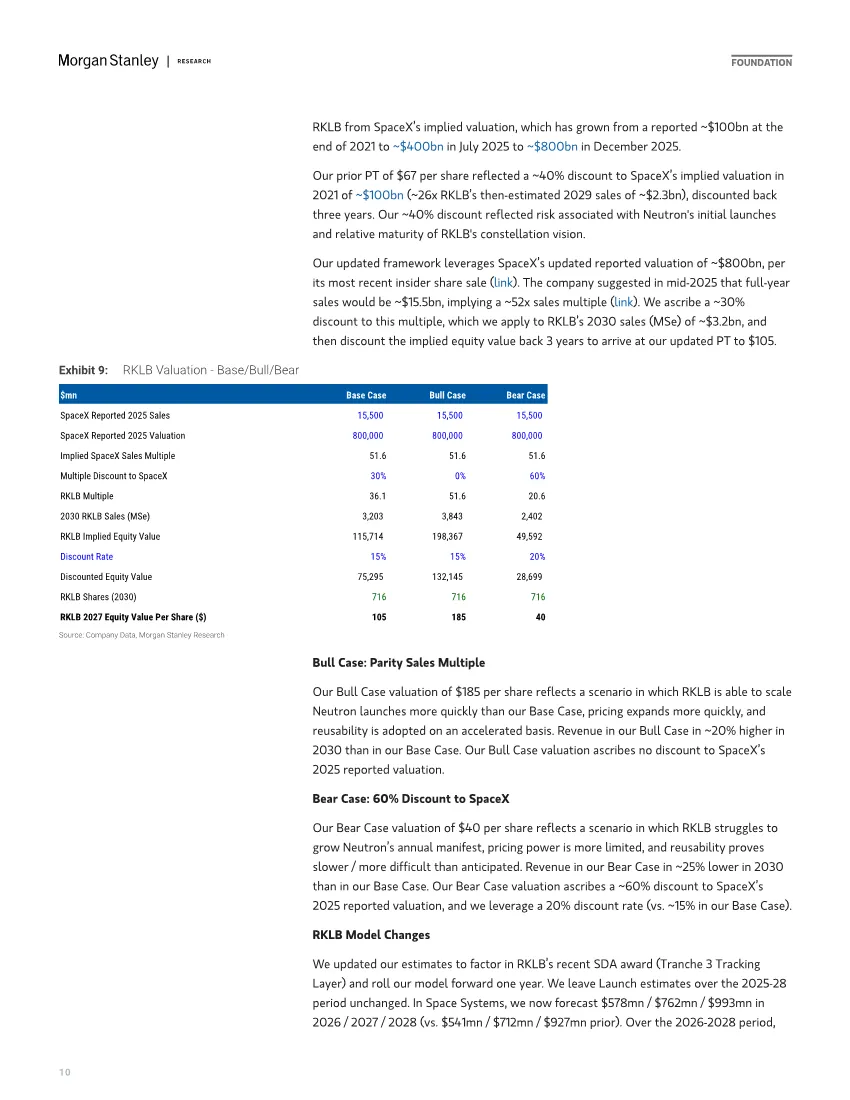

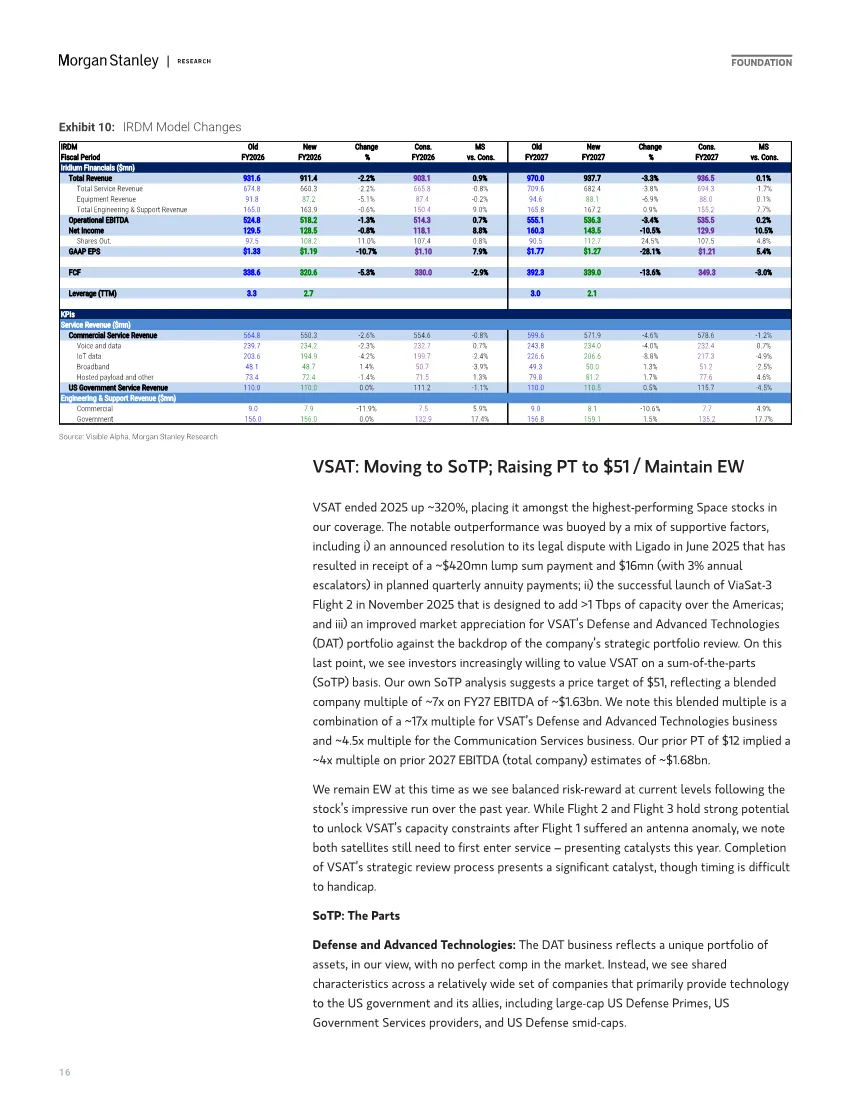

摩根士丹利这份2026年太空科技展望报告的核心基调是全面看多,将行业评级提升至"吸引力"级别,认为2025年的强劲势头将在2026年延续。报告聚焦三大细分赛道:发射服务、卫星服务和太空基础设施,并对覆盖企业进行了大刀阔斧的评级调整。报告认为2026年太空科技行业面临四大核心驱动力:发射频率显著提升、新产品密集落地、政策支持加码、市场情绪改善。特别值得关注的是,特朗普政府2025年底发布的《确保美国太空优势行政令》成为贯穿全文的政策主线,该行政令明确支持商业太空解决方案、推进Artemis登月计划、部署导弹防御系统,并为"金穹顶"计划提供合同机会。这意味着政府项目将向商业公司倾斜,打破传统军工巨头垄断。这是报告最看好的细分赛道。Rocket Lab(RKLB)和Firefly Aerospace(FLY)成为核心标的。RKLB被上调至"增持",目标价从67美元大幅上调至105美元,涨幅达57%。摩根士丹利认为市场正重新认知其价值——这不仅是发射服务商,更是具备发射、卫星制造、系统整合能力的垂直一体化太空平台。关键催化剂包括:一季度Neutron中型火箭首飞、Electron火箭年发射量从21次提升至28次、以及获得美国太空军8.16亿美元跟踪层卫星合同。估值逻辑上,直接对标SpaceX,对SpaceX 8000亿美元估值给予30%折价,对应2030年预期收入的36倍市销率。FLY维持"持平"评级,但目标价从27美元上调至33美元。核心看点是Alpha火箭在经历两次失败后,计划今年一季度完成第7次飞行,这将是关键验证节点。同时,与诺斯罗普·格鲁曼联合开发的中型火箭Eclipse预计年内首飞。摩根士丹利给予其2027年预期收入4.5倍市销率,较太空基础设施同行溢价2.5倍,但较RKLB仍有明显折价,反映其技术成熟度差距。三、卫星服务商:竞争格局恶化致Iridium遭降级这是报告最谨慎的细分赛道,核心矛盾是低轨星座(LEO)对传统卫星运营商的降维打击。Iridium被下调至"持平",目标价从37美元大幅下调至24美元,跌幅35%。根本原因在于SpaceX收购EchoStar频谱后,其卫星直连手机业务对Iridium核心业务构成直接威胁。Iridium被迫战略转型,暂停股票回购,转向并购拓展新市场,但新方向(如身份验证)缺乏可见性。尽管其截至2025年底的15%自由现金流收益率已充分反映风险,但摩根士丹利认为,在战略转型初期,股价将处于横盘状态。长期来看,约8.7MHz的L波段频谱价值成为最大悬念,可能通过出售或合作方式变现。Viasat维持"持平",目标价从12美元大幅上调至51美元。这一调整并非看好其通信主业,而是采用分部估值法(SoTP),凸显其国防与先进技术业务(DAT)的价值。DAT部门获得17倍EV/EBITDA估值(对标美国国防承包商),而通信服务部门仅4.5倍。ViaSat-3卫星第二颗成功发射缓解了容量焦虑,但LEO竞争仍是根本挑战。其3.5亿美元金穹顶合同和与Space42的卫星直连手机合资项目构成潜在催化剂。Gogo维持"持平",目标价从15美元下调至8美元。作为公务机通信服务商,其核心客户NetJets计划引入Starlink服务,导致竞争加剧。尽管2025年12月推出5G网络并部署Galileo卫星通信系统,但在产品转型期,传统空对地(ATG)业务承压,2026年预期仅1%增长。摩根士丹利认为当前股价已反映悲观预期,但需等待新产品放量才能转为积极。MDA Space被上调至"增持",目标价从32加元上调至46加元,涨幅44%。作为加拿大卫星制造商,其股价因失去EchoStar的13亿美元卫星合同而下跌28%。但摩根士丹利认为市场过度反应:首先,其2026年订单覆盖率约2.5倍,能见度远超同行;其次,加拿大蒙特利尔新工厂投产后日产能达2颗卫星,为承接巨型星座订单做好准备;再次,其13亿加元的卫星系统订单管道中,有50%来自新兴直连手机星座市场需求;最后,美国太空军将其纳入金穹顶计划IDIQ合同清单,打开美国国防市场大门。当前估值较同行折让68%,存在修复空间。Voyager维持"持平",目标价从25美元上调至39美元。核心看点是Starlab商业空间站项目,摩根士丹利通过现金流折现给予其21亿美元运营价值,按33%成功率计入估值。NASA的商业近地轨道目的地(CLD)计划二期遴选是今年最大催化剂,若被选中估值有望重估。报告总结的投资框架是:政策蜜月期+技术验证期+估值分化期三期叠加。2026年将是订单落地和技术验证的关键年份,个股表现将严重依赖执行力。上行风险:金穹顶合同大规模释放、Neutron/Eclipse首飞成功、Starlab入选CLD计划、卫星直连手机商业化快于预期。下行风险:发射失败、LEO竞争超预期、政府预算削减、地缘政治影响国际合作(如加拿大参与金穹顶计划存在不确定性)。估值方法论:对初创公司采用市销率,对成熟业务采用EV/EBITDA,对高风险项目(如Starlab)采用概率加权DCF。RKLB对标SpaceX的估值方式最具争议性,但也反映市场愿意为"下一个SpaceX"支付溢价。整体而言,摩根士丹利认为太空科技行业已度过概念炒作期,进入商业化落地阶段。2026年将是分水岭,技术验证成功者将获得估值跃升,而竞争格局恶化者将继续承压。投资者应聚焦具备技术重复性、订单能见度、政策敏感度的三大核心要素标的。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?