点击蓝字 关注我们

【当周要闻】

◆2025年12月出口同比增长5.5%,较前值小幅抬升,显示在全球需求分化背景下,中国出口仍具一定韧性,结构性优势对外需形成支撑。进口同比由负转平,反映国内需求边际改善,但修复力度仍偏温和。整体看,外需对经济的支撑作用仍在,而内需尚处于企稳阶段,短期经济更多体现“外强内稳”的特征,后续走势仍取决于内需修复的持续性与政策传导效果;

◆2025年12月,社融总量保持“合理偏稳”增长,且增量较 2024 年明显改善。2025 年末社融存量为442.12 万亿元,同比增长 8.3%。政府债券融资是全年社融增长的最重要支撑项,地方债、国债发行节奏前置,对冲经济下行压力。企业中长期贷款有所恢复,但弹性仍弱于历史景气阶段;

◆本周市场的分水岭为周三将投资者融资买入证券时的融资保证金最低比例从 80% 上调至 100%,市场风险偏好明显降低,且结构明显转换。风格上看,本周小盘风格占优,成长风格占优;

◆受风险偏好回升和货币政策预期转向等综合因素的影响,全球重要股指除标普500和纳指外,全线上涨,日经225再次领涨,MSCI中国次之。美股(标普500)行业方面涨跌各半,日常消费领涨,房地产次之;金融领跌,可选消费次之。利率方面,本周美国长端利率小幅下行、短端利率小幅上行。

【股票市场】

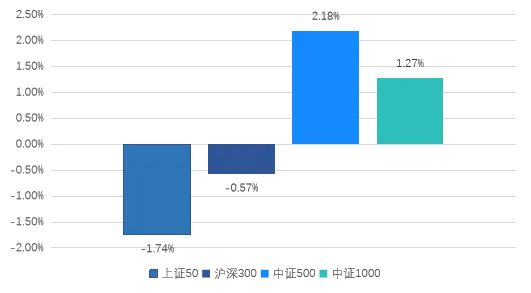

01.主要指数走势

本周,A股主要指数分化较大。上证50下跌1.74%,沪深300下跌0.57%,中证500上涨2.18%,中证1000上涨1.27%。从风格上看,小盘风格强于大盘风格。

数据来源:wind

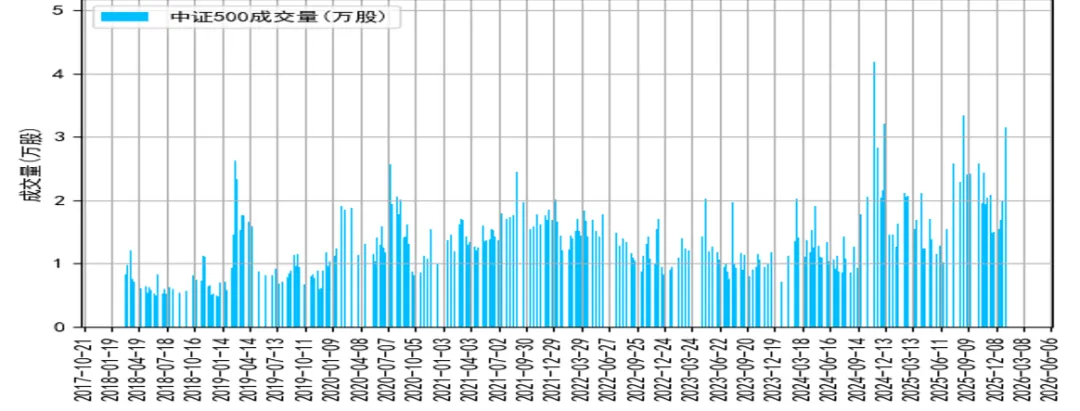

02.中证500指数成交量

本周,股票市场成交量较上周有所上涨,周内成交量成波动变化。

数据来源:wind

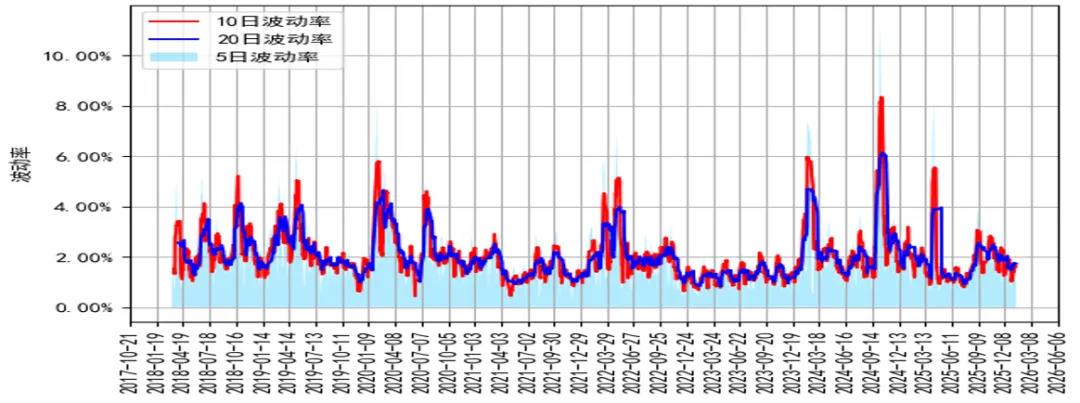

03.中证500指数波动率

本周, 5日波动率、10日波动率有所提升,20日波动率有所下降。

数据来源:wind

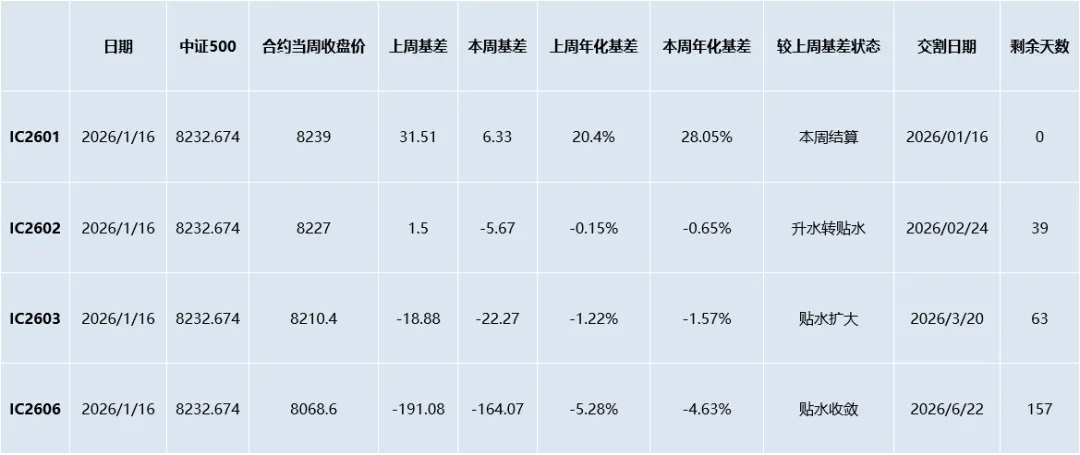

04.当周基差

本周,合约IC2603贴水扩大。

数据来源:wind

05.申万一级行业涨幅

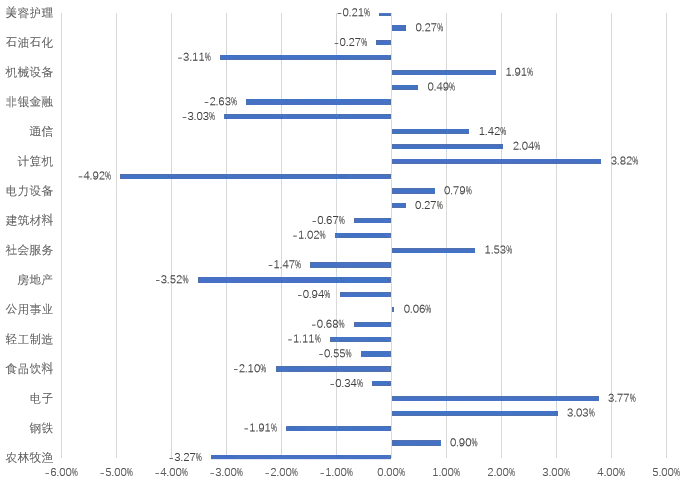

本周,31个申万一级大部分为下跌状态。13个上涨行业中,计算机领涨,涨幅为3.82%,其次为电子、有色金属,涨幅分别为3.77%和3.03%。18个下跌行业中,国防军工领跌,跌幅为4.92%,其次为房地产、农林牧渔,跌幅分别为3.52%、3.27%。

06.全球主要指数走势

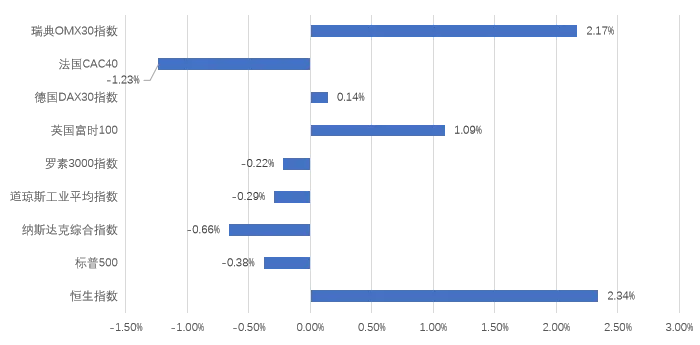

本周,全球主要指数分化较大。恒生指数上涨2.34%,瑞典OMX30指数上涨2.17%,英国富时100上涨1.09%,德国DAX30指数上涨0.14%,法国CAC40下跌1.23%,纳斯达克综合指数下跌0.66%,标普500下跌0.38%,道琼斯工业平均指数下跌0.29%,罗素3000指数下跌0.22%。

数据来源:wind

【商品市场】

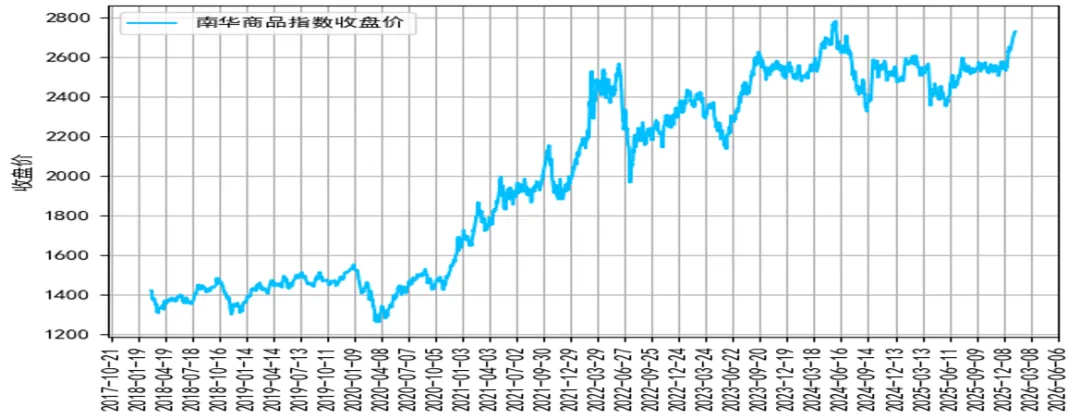

01.南华商品指数走势

本周,南华商品指数2728.81,周环比为100.42,上涨3.82%。

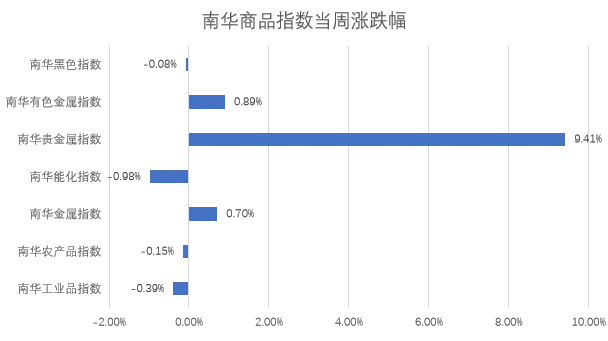

本周,商品市场分化较大。南华贵金属指数上涨9.41%,南华有色金属指数上涨0.89%,南华金属指数上涨0.7%,南华能化指数下跌0.98%,南华工业品指数下跌0.39%,南华农产品指数下跌0.15%,南华黑色指数下跌0.08%。

数据来源:wind

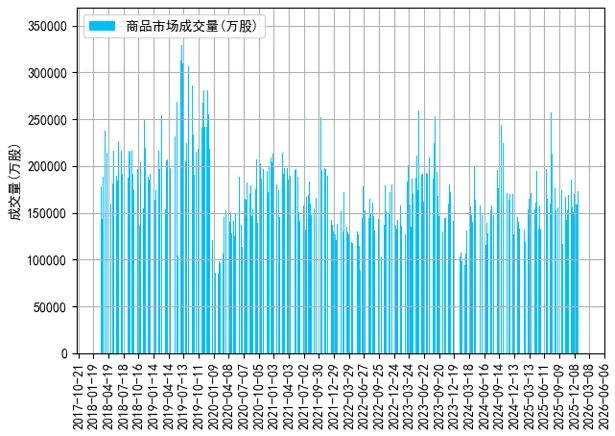

02.商品市场成交量

本周,商品市场成交量较上周有所减少,周内成震荡波动。

数据来源:wind

03.商品市场波动率

本周,5日波动率、10日波动率和20日波动率有所提升。

数据来源:wind

【策略综述】

股票市场:

本周,从风格上看,小盘风格强于大盘风格。31个申万一级大部分为下跌状态。13个上涨行业中,计算机领涨,涨幅为3.82%,其次为电子、有色金属,涨幅分别为3.77%和3.03%。18个下跌行业中,国防军工领跌,跌幅为4.92%,其次为房地产、农林牧渔,跌幅分别为3.52%、3.27%。市场日均成交量为3.47万亿,A股主要指数分化较大。上证50下跌1.74%,沪深300下跌0.57%,中证500上涨2.18%,中证1000上涨1.27%。

商品市场:

本周,商品市场分化较大。南华贵金属指数上涨9.41%,南华有色金属指数上涨0.89%,南华金属指数上涨0.7%,南华能化指数下跌0.98%,南华工业品指数下跌0.39%,南华农产品指数下跌0.15%,南华黑色指数下跌0.08%。

期权市场:

本周,主要金融期权标的皆为上涨状态,金融期权加权隐含波动率有所变化。50ETF、上交所300ETF、深交所300ETF、上交所500ETF期权、创业板ETF期权、深交所500ETF期权、深交所100ETF期权、科创50ETF、科创板50ETF、300股指期权、1000股指期权,50股指期权的全周累计收益率分别为1.97%、2.14%、2.13%、11.04%,4.17%、11.04%、1.73%、11.95%、11.9%、2.11%、9.68%、1.80%。

数据来源:wind

【声明】:本微信公号所发布的内容仅供参考,不构成任何投资建议和销售要约,亦不涉及任何商业合作。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。