各位朋友,大家晚上好啊。

今天来聊下众生药业。

广东众生药业是一家集药品研发、生产和销售为一体的高新技术企业。公司曾荣获“2023年度中国医药创新企业100强”、“2023年度中国中药企业TOP100”、“2023年中国医药工业最具成长力企业”、“2024年中成药工业综合竞争力五十强企业”。公司实控人为张玉冲、张玉力姐妹俩。

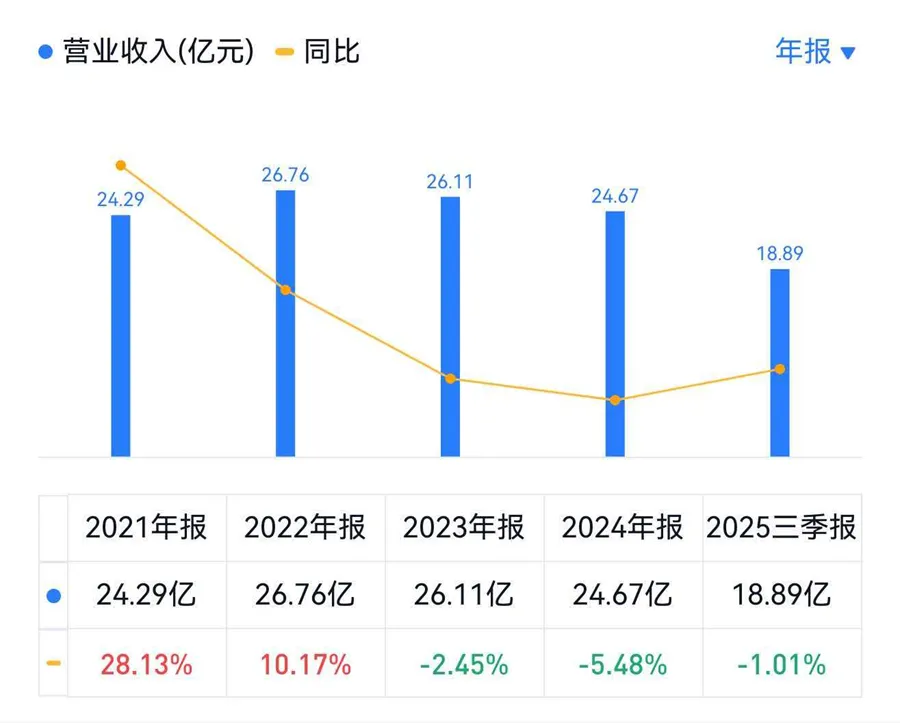

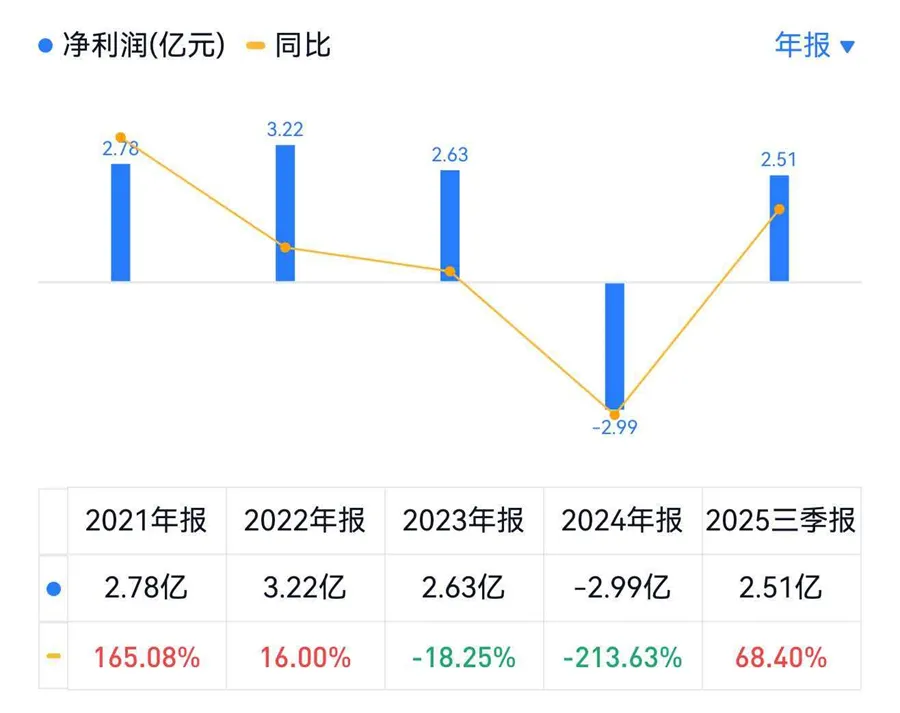

2024年,众生药业营业收入为24.67亿,同比下降5.48%;归母净利润全年亏损2.99亿,同比下降213.63%,扣非净利润亏损2.60亿,同比下降185.41%。

2025年Q1,众生药业营业收入为6.34亿,同比下降1.07%;归母净利润0.83亿,同比增长61.06%,扣非净利润0.78亿,同比增长8.60%。

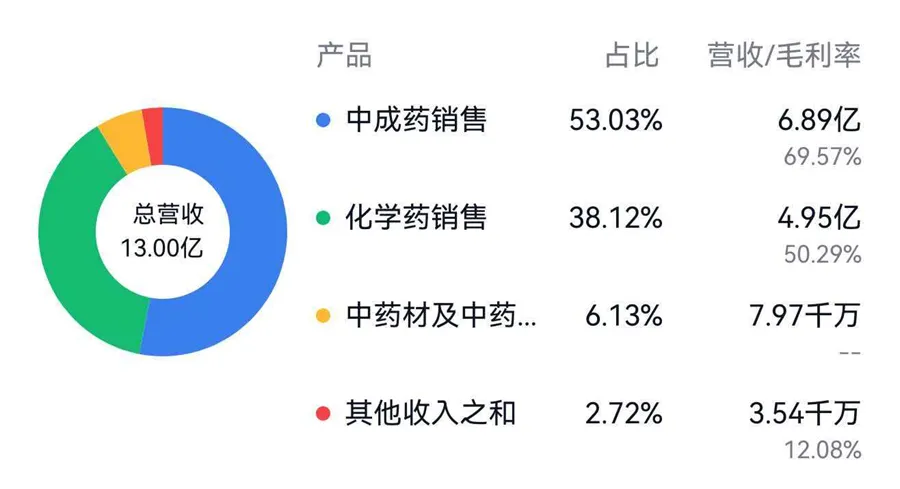

2025年上半年,众生药业营业收入为13.00亿,同比下降4.74%;归母净利润1.88亿,同比增长114.96%,扣非净利润1.87亿,同比增长7.42%。

2025年Q3和1-9月,众生药业营业收入分别为5.89亿和18.89亿,分别同比增长8.35%和同比下降1.01%;归母净利润分别为0.63亿和2.51亿,分别同比增长2.10%和68.40%;扣非净利润分别为0.59亿和2.46亿,分别同比增长301.03%和30.36%。

从众生药业的财报可以看出,在2023年之后,公司的的营收连续两年负增长,到了2025年三季度,公司的营收还在处于同比负增长,不过从2025年前三个季度的营收增长率表现来看,2025全年有望告别同比负增长。

从众生药业的财报可以看出,在2023年之后,公司的的营收连续两年负增长,到了2025年三季度,公司的营收还在处于同比负增长,不过从2025年前三个季度的营收增长率表现来看,2025全年有望告别同比负增长。

从公司的净利润来看,2023年第一次出现了同比负增长,2024年净利润直接为负数,亏了2.99亿,而到了2025年前三个季度,净利润却又实现了2.51亿,同比增长高达68.4%,快接近2023年的净利润了,2025年全年净利润高速增长是板上钉钉的事情了。

从公司的净利润来看,2023年第一次出现了同比负增长,2024年净利润直接为负数,亏了2.99亿,而到了2025年前三个季度,净利润却又实现了2.51亿,同比增长高达68.4%,快接近2023年的净利润了,2025年全年净利润高速增长是板上钉钉的事情了。

从众生药业的营业收入和净利润表现来看,2024年的报表让人初看有些疑问,营收有些许的负增长,净利润确实直接从两个多亿直接干到负了两个多亿,前后差了5个亿左右。

反常必有妖,这里面肯定有其他原因。

2024年众生药业的年报为此做出了说明:“2024年公司计提资产减值损失54,668.07 万元,主要包括计提全资子公司先强药业、控股子公司逸舒制药商誉减值损失20,167.71万元,计提ZSP1602、ZSP1241、ZSP0678、ZSP1603等研发项目资产减值损失20,692.60万元,计提来瑞特韦片无形资产等相关资产减值损失7,916.66万元。”

原来,2024年,众生药业在年底,对于控股的2家全资子公司商誉减值2个亿;新药研发部分项目进展不顺利,也减值2个亿;而来瑞特韦片作为公司自主研发的首个拟肽类3CL单药抗新冠病毒一类新药,由于新冠疫情的结束以及抗新冠病毒药物市场竞争激烈,来瑞特韦片市场销售前景不达预期,因此也计提减值了近8000万。

来看下众生药业各板块的业务情况。

众生药业原来作为一家中成药企业,目前中成药和中药材销售的占比近60%,还是以中药销售为主,但是化药销售占比也达到了38%,公司在从中药为主的销售向中药和化药两大方向共同发展。

那众生药业的药品主要有哪些呢?

众生药业的中成药是公司的业务基石,也是公司向创新药持续战略升级转型的源头活水。

目前中药板块主要产品有复方血栓通系列制剂,尤其是复方血栓通胶囊为原研独家剂型,目前已中选全国中成药集采,是公司最重要的中成药产品,但因为已经集采,未来该系列产品销售收入和净利润增长空间有限。

其次,在中成药方面还有脑栓通胶囊。脑栓通胶囊作为首家中药二级保护品种,目前已中选广东联盟和安徽中成药集采目录,因为暂时没有进入全国集采,相对于复方血栓通来说,在未进入全国中成药集采之前,将是公司中成药销售增长最重要的增长点。

此外,已进入地方集采的复方丹参片、呼吸领域的众生丸系列产品以及作为岭南凉茶的清热祛湿颗粒,对于公司中成药的销售也有一定贡献。

在化药方面,众生药业有创新药和仿制药两部分。

在创新药方面,众生药业集中资源重点支持代谢性疾病、呼吸系统疾病等治疗领域研发创新。

目前上市的有2023年上市的治疗新冠病毒感染的一类创新药来瑞特韦片(商品名:乐睿灵®,研发代号:RAY1216),但因为患者大幅减少的原因,未来对于销售贡献有限,前面提到了2024年公司还对该药进行的无形资产减值,这也体现了创新药研发的风险。

2025年5月众生药业上市了全球首款 RNA 聚合酶PB2靶点的甲型流感口服药物昂拉地韦片(商品名:安睿威,研发代号:ZSP1273),具有快速、强效、低耐药的特点,对于奥司他韦耐药的病毒株、玛巴洛沙韦耐药的病毒株和高致病性禽流感病毒株均具有很强的抑制作用。

目前上市销售治疗甲流的创新药还有玛巴洛沙韦(商品名:速福达)、玛舒拉沙韦(商品名:伊速达)、玛硒洛沙韦(商品名:济可舒) 以及玛帕西沙韦。虽然有不少竞争,但甲流市场不小,对于众生药业来说,昂拉地韦片将是公司未来创新药营收最重要的一个增长点。

此外,在创新药管线里,治疗2~17岁儿童及青少年甲型流感患者的昂拉地韦颗粒,II期临床试验已获得积极结果。该药在12岁以下患者的竞争对手主要是玛巴洛沙韦(速福达),17岁患者以下竞争对手再加上玛舒拉沙韦(伊速达),竞对对手较少,昂拉地韦颗粒的市场前景还是不错的。

在代谢病疾病创新药研发管线里,公司子公司众生睿创研发的创新结构多肽药物GLP-1受体和GIP受体双重激动活性RAY1225注射液,目前在减重和降糖方面已进入III期临床试验。

2026年1月16日,众生药业已将该药授权齐鲁制药在中国地区(包括中国大陆、香港、澳门、台湾,统称“许可地区”)对RAY1225 注射液进行生产与商业化销售,众生睿创将获得首付款及里程碑付款总金额为人民币10亿元,包括首付款人民币2亿元、开发和销售里程碑付款最高合计人民币8亿元,后续产品上市后公司还有权获得许可产品净销售额双位数的销售提成。

至于为何公司将热门的GLP-1领域药物授权给齐鲁制药,个人觉得众生药业还在从中成药向创新药转型过程中,而创新药销售和中成药销售还是有很大差异的,加之未来GLP-1领域市场竞争将会非常激烈,只有授权给国内龙头药企,利用齐鲁制药的营销能力进行广覆盖和上量工作,才能把RAY1225注射液迅速做大,把研发投入尽快转化成实实在在的销售收入,同时还能大大补充和缓解了众生药业在研发方面的资金压力,同时还保留了未来海外进一步授权BD的可能性。

对于众生药业来说,公司近几年在营收和净利润方面能否突破和转型成功,昂拉地韦片、昂拉地韦颗粒以及RAY1225注射液这三款创新药的上市销售情况,将起到决定性作用。

在仿制药方面,眼科领域的盐酸氮䓬斯汀滴眼液、普拉洛芬滴眼液、环孢素滴眼液(III),消化领域的硫糖铝口服混悬液、剂瑞巴派特片,以及其他过一致性评价的仿制药,也将对于公司化药的销售做出一定贡献。

创新药研发投入大,还有一定风险,抗新冠病毒药物来瑞特韦片的减值也证明了这一点。众生药业基于经营和资源投入考虑,决定集中资源优先支持推进研发进度靠前、项目确定性高、未来市场空间大的项目,RAY1225注射液对于齐鲁制药的授权在一定程度上也是无奈之举。

众生药业财报提到,经过公司详细论证,慎重决定暂缓ZSP1602、ZSP1241两项肿瘤创新药项目,以及ZSP0678代谢功能障碍相关脂肪性肝炎创新药项目、ZSP1603特发性肺纤维化创新药项目的研发投入。

未来如果众生药业的营收和净利润不断向好,资金面越来越充足的话,对于公司来说,创新药的研发和销售将步入正向循环,不再捉襟见肘。

从2024年和今年前三季度的财报可以看出,预计2025年众生药业的净利润将大幅提升,如果目前股价还能有所回调的话,年后年报发布也许有一波短线的机会。

不过,从众生药业的创新药研发管线和上市情况来看,公司从传统中成药企业转型成功的概率比其他中成药企业还是要大很多,从中长期来看,价格合适的话,还是值得买入和持有的,投资回报率将会有不错的结果。

记录自己的所思所想。

大家随便看看。