核心主题:牛市情绪高涨 (Bulled up)

本次调查报告显示,基金经理对亚洲市场的乐观情绪显著升温,多项预期指标创下新高。全球经济的“金发姑娘”状态(即恰到好处的增长和温和的通胀)预期持续,推动了市场的积极展望。

一、 宏观经济展望:增长预期乐观,通胀压力温和

报告指出,全球增长预期在一月份再次得到加强,达到了自2021年10月以来的最高水平。具体到亚太地区(除日本外),经济前景展望更是触及两年来的高点,而日本的增长预期也维持在接近峰值的水平(Exhibit 2)。

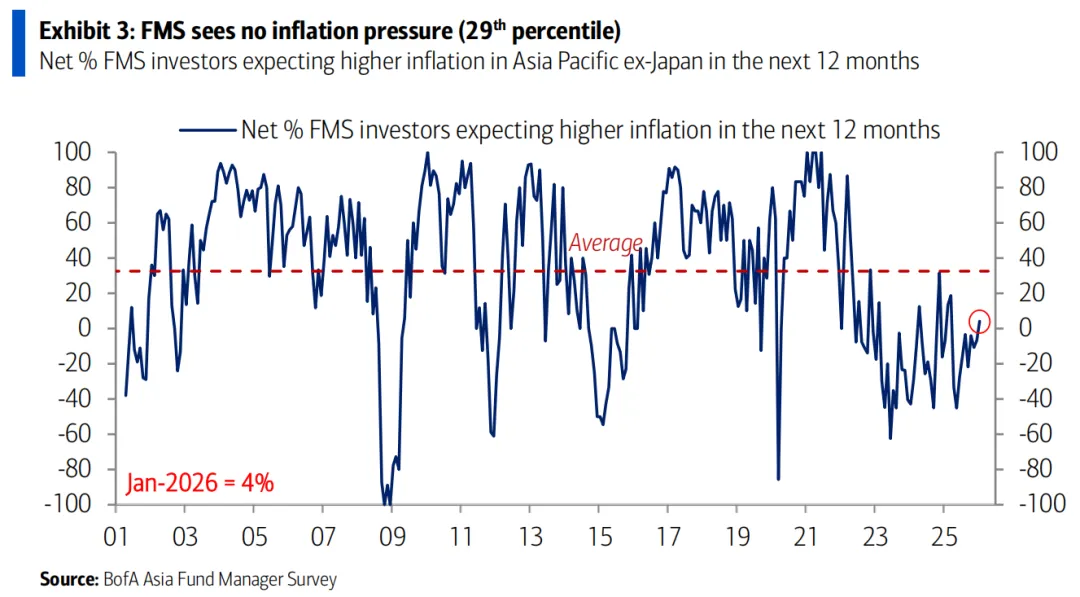

在通胀方面,市场普遍预期较为温和。这为亚洲(除日本外)的中央银行维持宽松的货币政策提供了空间。调查显示,净4%的基金经理预计未来12个月亚太地区(除日本外)的通胀将走高,这一比例处于29%的历史百分位,显示市场并未过度担忧通胀压力(Exhibit 3)。

二、 市场与盈利预期:回报预期强劲,盈利前景向好

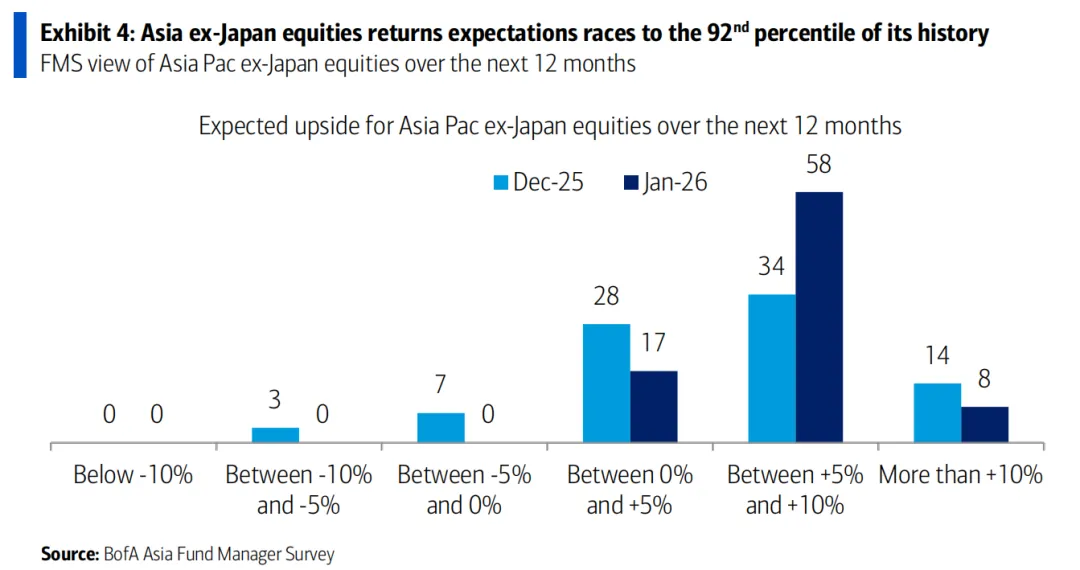

市场对未来回报的预期非常积极,达到了历史调查的第92个百分位。这主要得益于强劲的盈利反弹预期(目前处于历史前20%的高位)以及相对公允的估值水平。具体来看,58%的受访者预计未来12个月亚太(除日本外)股市的涨幅将超过10%(Exhibit 4)。

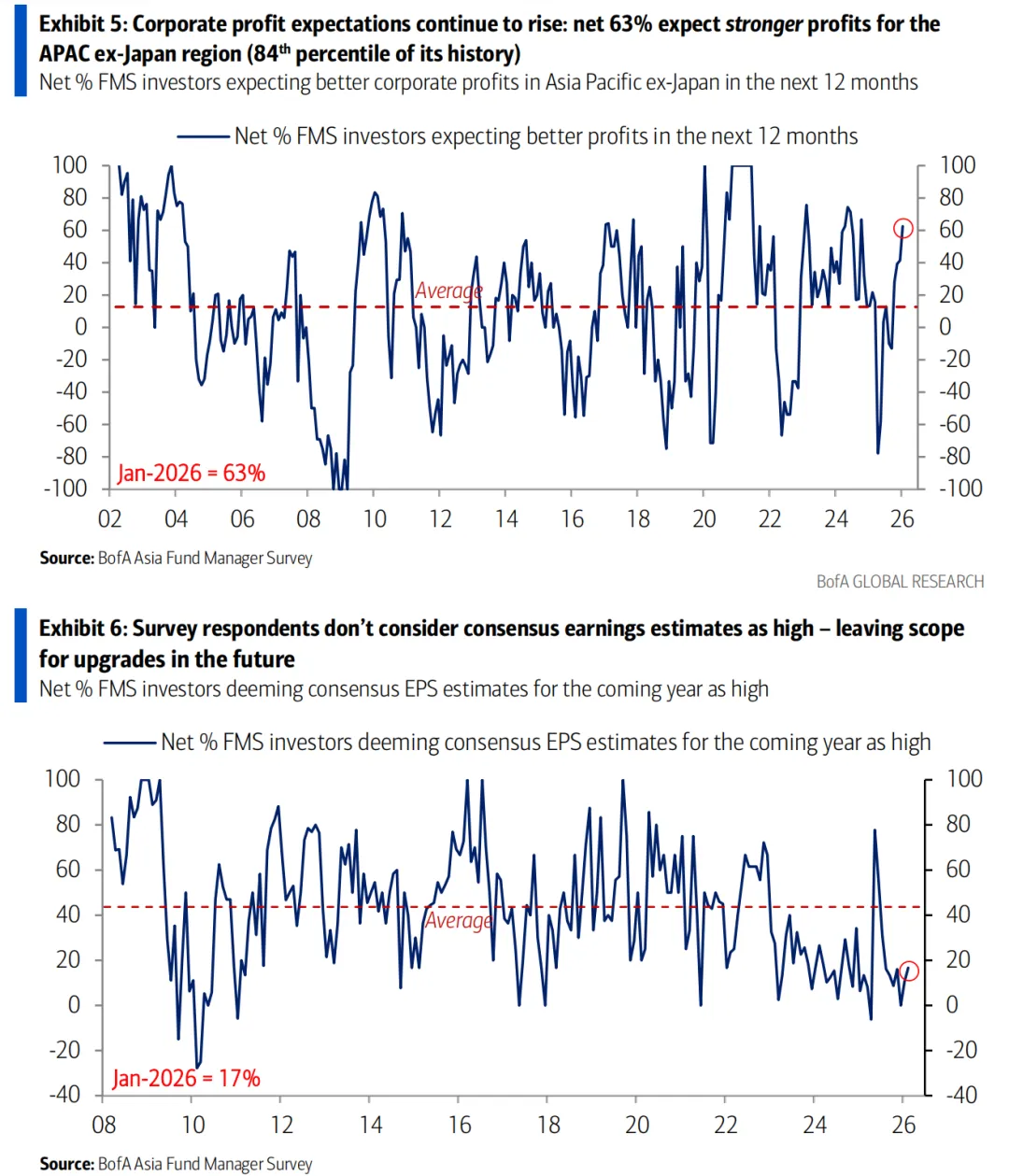

企业盈利方面,净63%的受访者预计亚太地区(除日本外)未来12个月的企业利润将有所改善,这一比例位于84%的历史高位(Exhibit 5)。同时,仅有净17%的投资者认为当前的市场一致盈利预期过高,这为未来盈利预期的进一步上调留下了空间(Exhibit 6)。

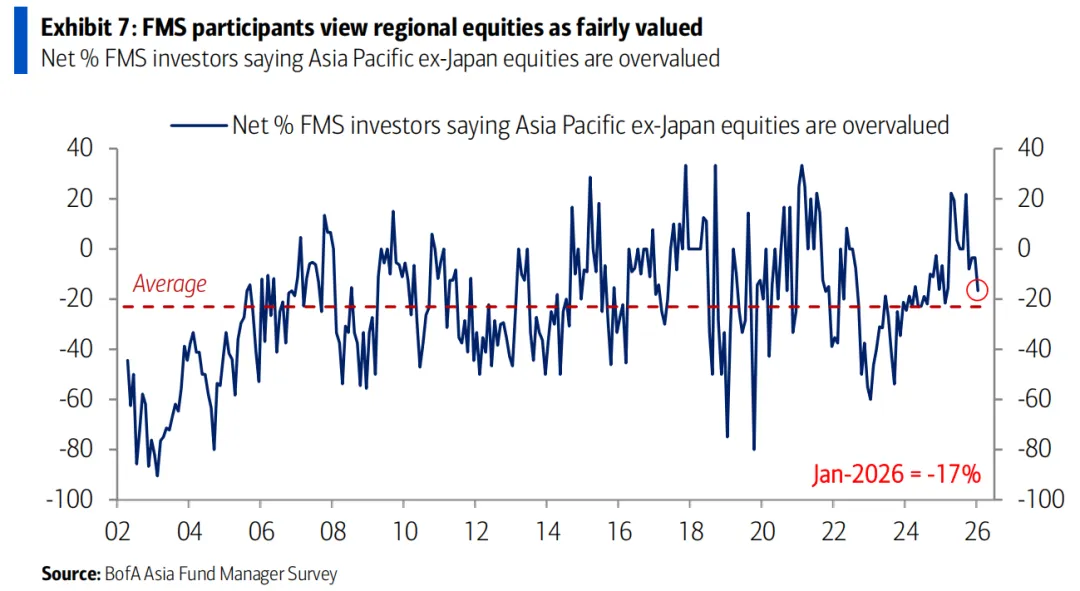

在估值方面,净17%的基金经理认为亚太(除日本外)股市被高估,显示大部分投资者认为当前估值合理(Exhibit 7)。

三、 区域市场观点:日本仍是首选,中国信心回暖,韩国受青睐,印度遭减持

日本:持续的宠儿 (The perennial favorite)

自2023年10月以来,日本一直稳居投资者最偏好的市场。市场关注焦点在于新政府可能推出的生产力提升政策,以及在经济增长和财政整固方面的积极举措。对于货币政策,三分之二的受访者预计下一次加息将在六月份。半导体和银行板块是日本市场中最受青睐的投资主题。从市场情绪来看,日本以净54%的超配比例遥遥领先。

中国:节奏正在回归 (Gaining rhythm)

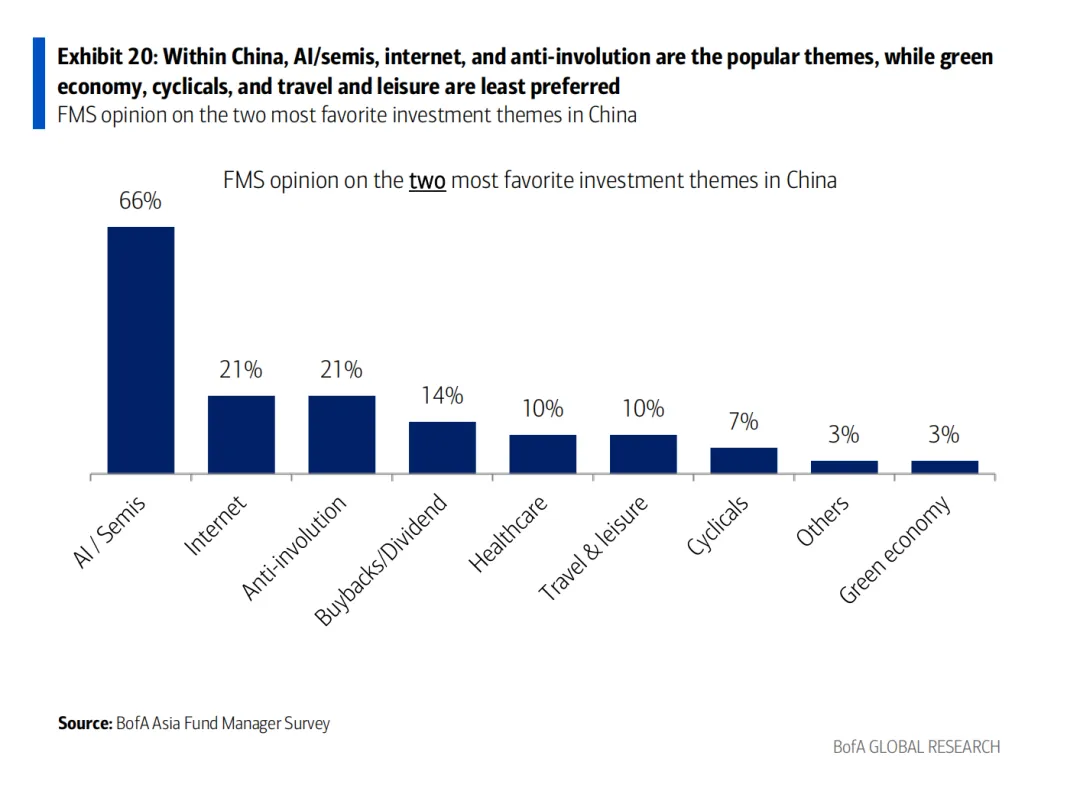

中国的增长势头正在企稳并逐步改善,长期结构性风险的叙事不再一边倒地悲观。家庭风险偏好开始回升,资金有从储蓄转向投资的趋势。调查显示,认为中国经济将走强的基金经理比例由负转正,净13%的受访者预期经济将更强劲。同时,认为中国股市处于结构性降级过程中的投资者比例降至38%,为调查开始以来的最低点。人工智能(AI)和半导体是中国市场最受关注的主题,其中AI/半导体作为首选主题的比例创下新高,达到66%(Exhibit 1)。

韩国与中国台湾:半导体周期驱动

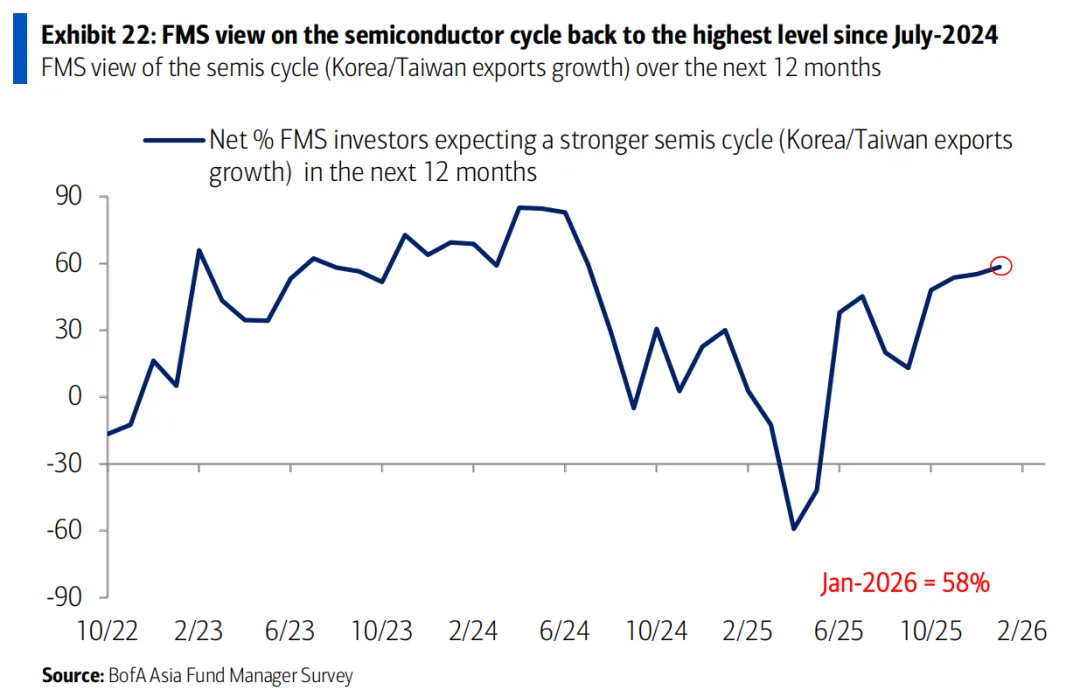

投资者对韩国和中国台湾市场保持建设性看法,主要得益于对半导体周期走强的坚定预期。目前,预期半导体周期将改善的受访者比例已接近三年高点(Exhibit 22)。在韩国,投资者对“企业价值提升计划”的有效性在选举后变得更为乐观。

印度:评级下调

印度市场的情绪有所降温,从上月的温和超配转为温和低配。这可能反映了市场对于其与美国贸易协定延迟的失望情绪。

四、 行业与主题偏好

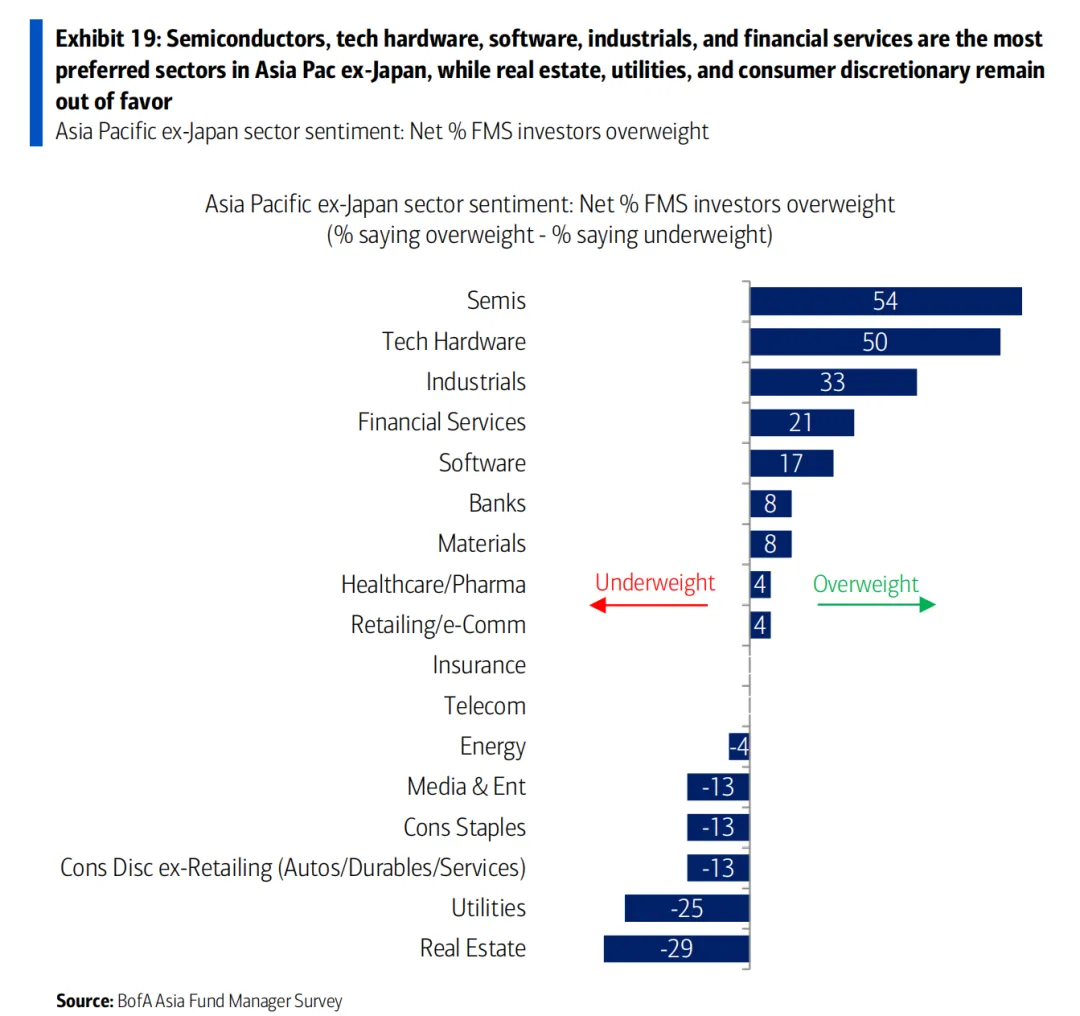

亚太(除日本外)市场: 半导体、科技硬件、软件、工业和金融服务是最受青睐的行业。而房地产、公用事业和非必需消费品则最不被看好(Exhibit 19)。

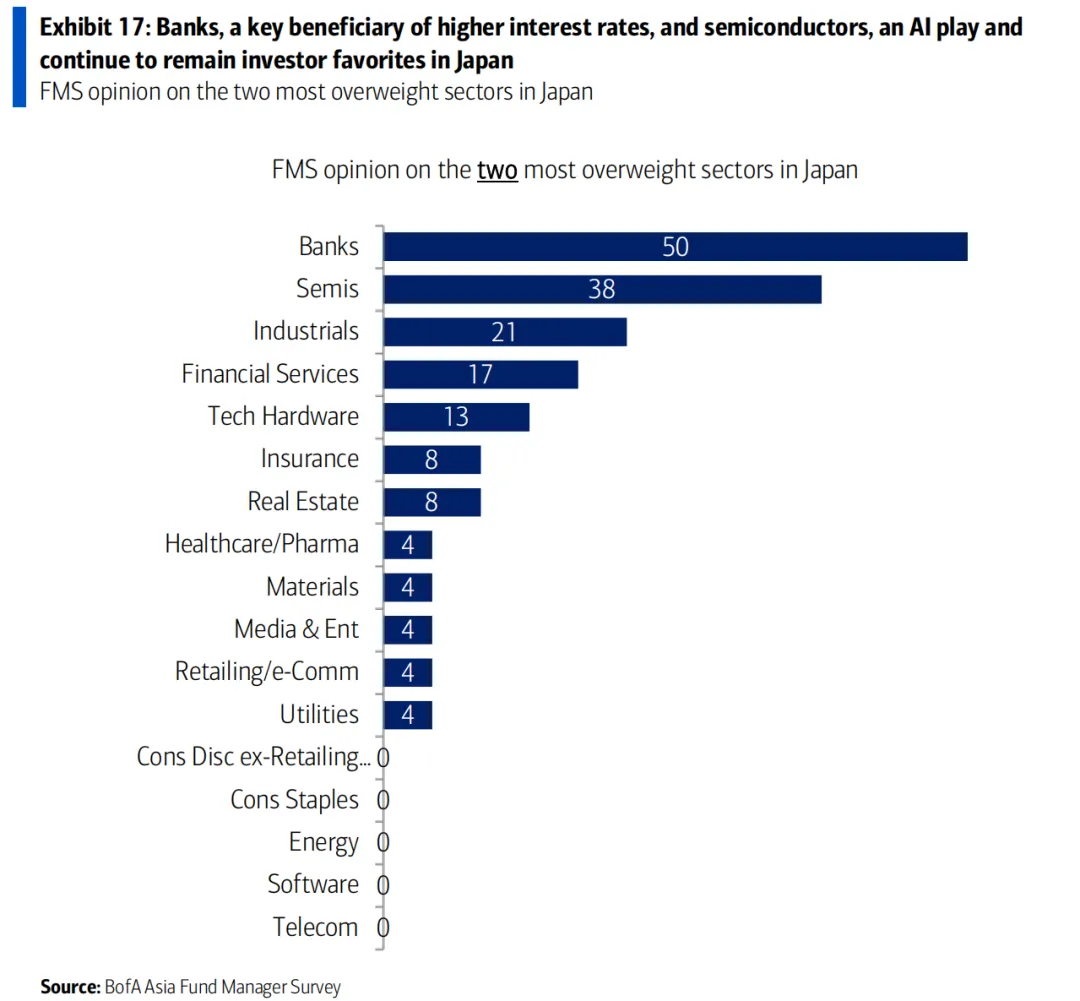

日本市场: 银行和半导体是投资者最超配的两大行业。银行作为利率上升的受益者,而半导体则被视为人工智能(AI)的重要一环(Exhibit 17)。

中国市场: 人工智能/半导体、互联网和“反内卷”是三大热门投资主题,而绿色经济、周期股以及旅游休闲则是最不受欢迎的主题(Exhibit 20)。

进入后免费获取该研报」