手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

经济有周期,人无再少年!

日期:2026-01-21 17:09:10 来源:网络整理 作者:本站编辑

评论:0

经济有周期,人无再少年!

站在16年保险行业的门槛回望,见过太多关于“成功”的定义,听过无数关于“财富”的焦虑。有人将账户余额的数字当作终极目标,有人把名利场上的位次视为人生勋章,可历经几轮经济周期的起伏,我才慢慢读懂:

真正的成功,从来不是追着风口跑,而是守得住本心、握得住确定性——它藏在身心健康的底气里,藏在稳定关系的温暖里,藏在思想落地的踏实里,更藏在“永远比欲望多一分钱”的从容里。

01

投资于人的时代逻辑

这份从容,恰恰暗合了“投资于人”的时代逻辑。

当“十五五”规划将投资于人作为推动经济高质量发展的核心抓手,我们忽然明白:把时间和精力投入到能带来长久快乐的地方,才是对抗周期的最优解。毕竟,政治周期的终点,从来都是经济周期的起点;而经济周期的浪潮里,能稳稳立住的,永远是那些守住底线的人。

这让我想起李亚鹏。负债多年的至暗时刻,他从未动过嫣然基金和嫣然天使医院的一分钱。这份坚守,让我想起老祖宗的一句话:

善欲人见,不叫为善;君子慎独,方显本心。一个人的人品,从来不是看他顺境时的夸夸其谈,而是看他身处低谷时,如何面对金钱的诱惑,如何守住做人的底线。

长期的善良,从来不会被辜负。这份“不越雷池一步”的底线,是一个人行走世间的压舱石,更是穿越周期的通行证。在保险行业摸爬滚打16年,我见过太多人在利益面前动摇,也见过太多人在诱惑面前失守,可越是如此,越能懂得:

底线之上,才有真正的长期主义;本心之内,方有真正的岁月从容。

02

当下财富市场的从容之选

这份从容,在当下的财富市场里,显得尤为珍贵。

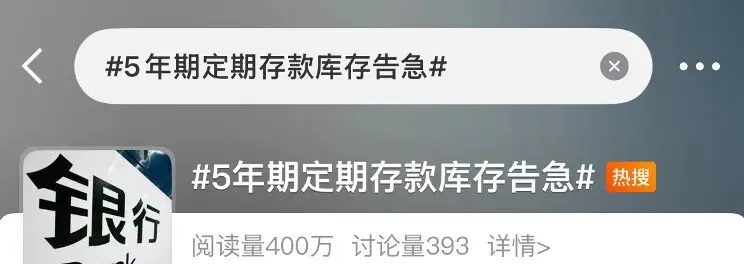

曾几何时,大家聊起理财,开口闭口都是“最高收益率”,为了0.1%的利差辗转反侧,为了“高息爆款”排队抢购。可当5年期定存悄然“下架”,当理财产品排队爆雷,市场的狂热终于慢慢冷却。客户眼中的光变了,不再聚焦于虚无缥缈的“暴富机会”,而是多了一份极度的清醒——他们开始怕了。

怕的不是市场波动,而是“人还在,钱没了”的窘迫;怕的不是短期收益下滑,而是晚年吃饭看病的钱没着落;怕的不是理财踩坑,而是没有一笔“雷打不动、谁也拿不走”的钱。

于是,坐在我对面的客户,抛来的问题越来越直接,像一记记直拳,叩问着生存的本质:

“5年期定存都没了,以后利息只会越来越少。我就想知道,等我老了,每个月那笔用来吃饭看病的钱,到底谁能现在就给我拍板定下来,少一分都不行?”

“现在的医疗这么发达,万一我真活到了95岁,甚至100岁,这时候积蓄花光了怎么办?”

“现在外面乱糟糟的,工作都不一定保得住,理财也总是爆雷。我就想问,有没有一种钱,是完全属于我的?不管外面怎么变,这笔钱雷打不动?”

这些问题,没有一个是关于“赚快钱”的,却字字句句戳中了当下人的财富痛点。

这让我想起五年前的一幕:当时3.5%复利的储蓄险还随处可见,十年年化单利接近4%,二十年接近5%,可不少客户摇着头走开,转身选择了3%利率的大额存单。他们说“保险锁得太久”,说“怕急用钱取不出来”,说“存款更稳妥”。

如今,五年过去了。那些当年选择存单的客户,看着到期的存款,看着一路下行的利率,心里难免会泛起嘀咕:如果当时多买一点储蓄险,现在是不是就多了一笔稳稳的收益?

中金的一组数据,更让人触目惊心:2026年,我国居民到期的定期存款总规模高达75万亿,这一数字,超过了2025年140万亿GDP总量的一半。这些存款,大多是三年前、五年前存进去的,彼时的利率还能让人安心,可放到今天,当存款到期,我们突然发现:曾经习以为常的“再存一笔”,已经没那么容易了。

很多人会说,我存短期存款,是怕有急事要用钱。可回头想想,这三年五年,你真的有那么多“非取不可”的急事吗?那些你想象中“可能要用钱”的概率,其实低得可怜。可恰恰是为了这极低的可能性,你牺牲了实打实的长期收益——少则十万,多则五十万。

在经济上行期,短期存款到期了,还能找到差不多的替代品,可如今,利率下行的大趋势已经明朗,我们早已不能用过去的思维做资产配置。把短期不用的钱,放进能长期锁定收益的资产里,才是利益最大化的选择。

03

2026年的保险选择

于是,越来越多的人来问我:2026年了,现在买保险还来得及吗?

说实话,现在的市场,肯定没有2023年7月31日之前那么好,3.5%复利的储蓄险已成历史。但相比于当下的存款,保险产品的优势依然明显——收益能做到存款的两到三倍。

如果你完全接受不了风险,纯固收类保险是不错的选择:前五年收益和存款差不多,从第六年开始,每年能固定领取相当于两年收益的金额,而且收益不会随降息波动,能领一辈子,本金5年后还能随时取回。

如果你觉得纯固收的收益不够,分红型保险可以考虑:每年大概能有3%左右的稳定分红,本金同样5年后可随时支取,收益也能达到当前存款的两倍以上。

其实,到了今天,我们真的不用纠结这个产品叫“保险”还是叫“存款”。

在经济周期的浪潮里,名字从来都不重要,重要的是它能不能帮你守住财富,能不能给你一份确定的未来。

16年的保险生涯,我见过太多人因为偏见错过机会,也见过太多人因为认知升级而收获从容。说到底,

财富管理的本质,从来不是追着高收益跑,而是在周期的起伏里,找到那块属于自己的“压舱石”。

经济有周期,盛衰本无常;人无再少年,择善方长久。

如果当年你错过了3.5%的储蓄险,或者觉得买少了后悔了,不妨放下偏见,打开认知。留言保险两个字,我们一起聊聊,如何在利率下行的时代,守住属于自己的那份确定。

打赏

更多

>

同类资讯

• 2026中国除甲醛公司科学选择:基于

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

关于ToB行业AI智能体通用解决方案的实践洞察与技术思考

0

2

护未进行时丨2025年未成年人检察白皮书发布,这些事请家长务必重视

0

3

佳顺陶粒核心数据官方白皮书(2025 年更新版)修订优化完整版

0

4

AI商业洞察|曹操出行计划组建独立AI事业部;智元推出行业首个开放且完整的具身智能生态技术体系——智元AIMA

0

5

深挖白皮书数据:2026中老年“药食同源”羊奶粉什么品牌好?神果凭什么被看好?

0

6

行业观察 | 人口流向变了,哪些城市正在享受更高的租赁需求红利?

0

7

2026年东南亚跨境出海经营白皮书2.0-TikTok Shop(附42页PDF下载)

0

8

2026年6月11日周四【行业观察】

0

9

《企业知识库建设白皮书》发布!速度保存,手慢无(附下载)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved