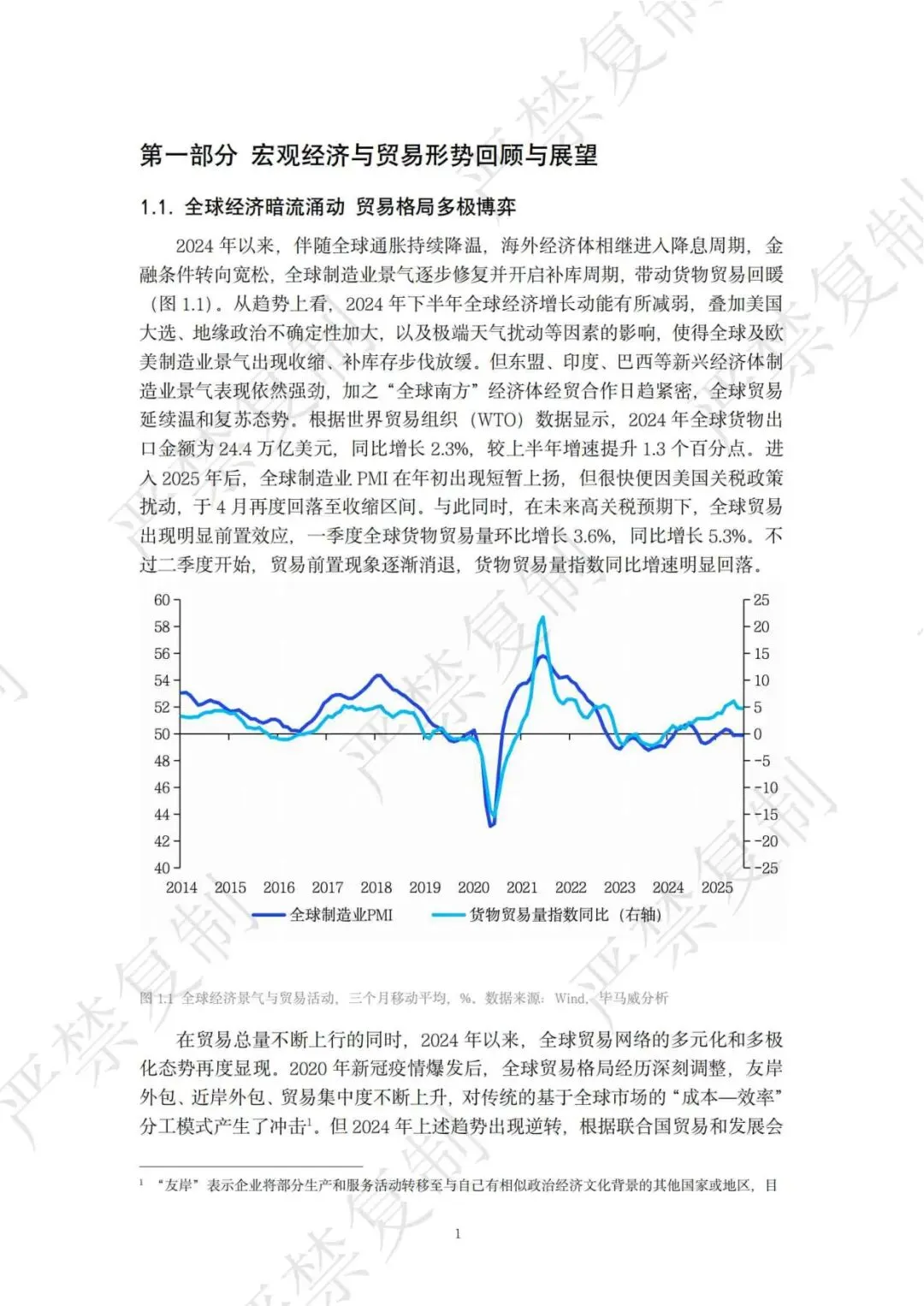

2024年以来,伴随全球通胀持续降温,海外经济体相继进入降息周期,金融条件转向宽松,全球制造业景气逐步修复并开启补库周期,带动货物贸易回暖。从趋势上看,2024年下半年全球经济增长动能有所减弱,叠加美国大选、地缘政治不确定性加大,以及极端天气扰动等因素的影响,使得全球及欧美制造业景气出现收缩、补库存步伐放缓。但东盟、印度、巴西等新兴经济体制造业景气表现依然强劲,加之“全球南方”经济体经贸合作日趋紧密,全球贸易延续温和复苏态势。根据世界贸易组织(WTO)数据显示,2024年全球货物出口金额为24.4万亿美元,同比增长2.3%,较上半年增速提升1.3个百分点。进入2025年后,全球制造业PMI在年初出现短暂上扬,但很快便因美国关税政策扰动,于4月再度回落至收缩区间。与此同时,在未来高关税预期下,全球贸易出现明显前置效应,一季度全球货物贸易量环比增长3.6%,同比增长5.3%。不过二季度开始,贸易前置现象逐渐消退,货物贸易量指数同比增速明显回落。

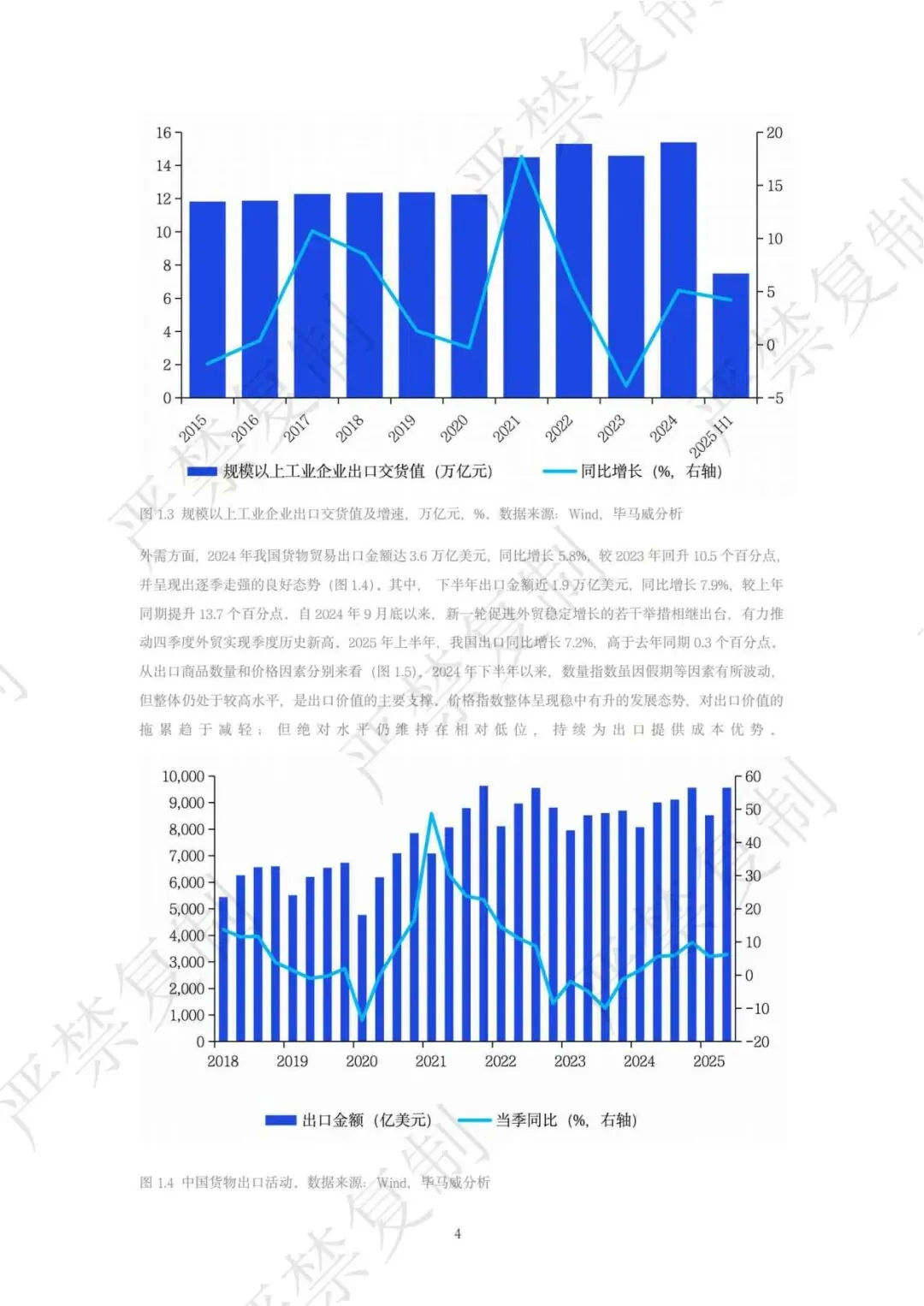

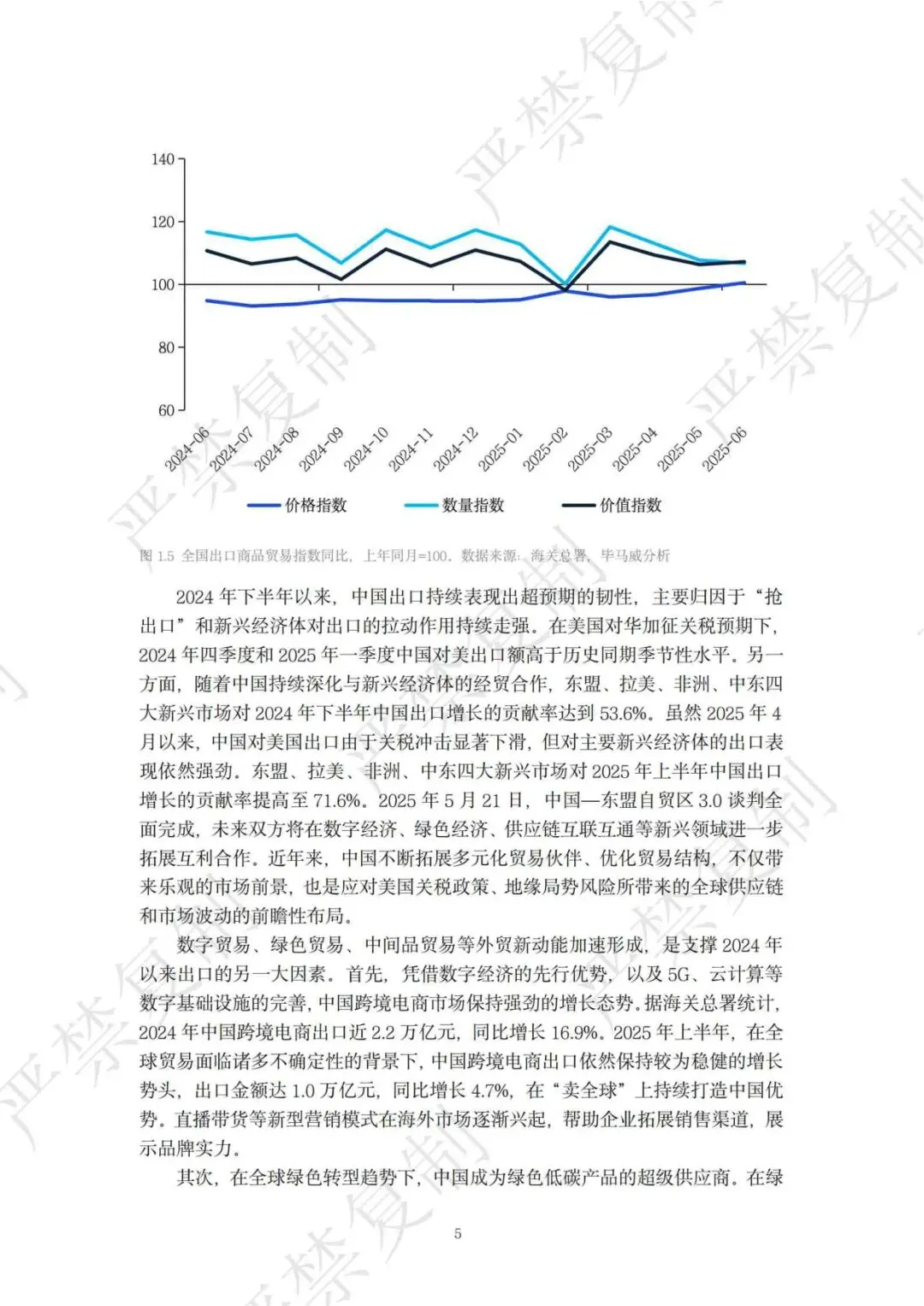

外需方面,2024年我国货物贸易出口金额达3.6万亿美元,同比增长5.8%,较2023年回升10.5个百分点,并呈现出逐季走强的良好态势。其中,下半年出口金额近1.9万亿美元,同比增长7.9%,较上年同期提升13.7个百分点。自2024年9月底以来,新一轮促进外贸稳定增长的若干举措相继出台,有力推动四季度外贸实现季度历史新高。2025年上半年,我国出口同比增长7.2%,高于去年同期0.3个百分点。从出口商品数量和价格因素分别来看,2024年下半年以来,数量指数虽因假期等因素有所波动,但整体仍处于较高水平,是出口价值的主要支撑。价格指数整体呈现稳中有升的发展态势,对出口价值的拖累趋于减轻;但绝对水平仍维持在相对低位,持续为出口提供成本优势。

清晰完整版报告已上传至星球