导言:

水下船舶清洗机器人行业正处于政策驱动、技术突破、市场扩容的三重红利期。随着IMO 法规趋严、劳动力成本上升及智能化浪潮,行业将从 “替代人工” 向 “自主化、绿色化、服务化” 全面升级。

一、行业概述

二、监管政策

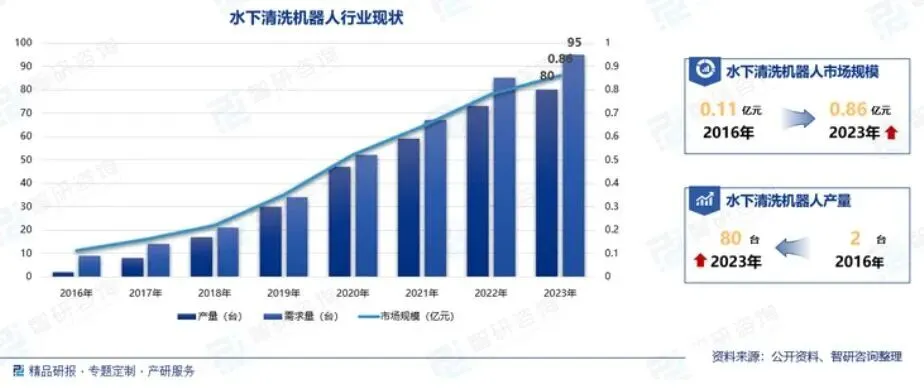

三、市场规模

四、产业链分析

五、壁垒分析

六、市场竞争格局

七、行业驱动因素与发展趋势

导言:

水下船舶清洗机器人行业正处于政策驱动、技术突破、市场扩容的三重红利期。随着IMO 法规趋严、劳动力成本上升及智能化浪潮,行业将从 “替代人工” 向 “自主化、绿色化、服务化” 全面升级。

一、行业概述

二、监管政策

三、市场规模

四、产业链分析

五、壁垒分析

六、市场竞争格局

七、行业驱动因素与发展趋势