安格斯牛是全球高端肉牛产业的核心品种,肉质优秀(大理石纹、嫩度优异)、繁殖性能强(母性好、发情稳定)、适应性广(耐粗饲、抗寒),其产业特点呈现出国外成熟引领、国内快速追赶的格局。但是一直以来,未对我国安格斯产业的现状进行系统分析,不利于我国安格斯产业的良好发展。基于此,中经联高品质肉牛分会(安格斯联盟)组织国内安格斯相关专家,围绕安格斯牛发展概况、国内外差距分析、存在问题、下一步工作计划等多维度阐述,以期为产业研究与决策提供参考,也为我分会会员单位企业发展总体发展方向提供参考。

一、全球安格斯牛发展概况

安格斯牛全球主要肉牛养殖国家存栏中占有重要地位,于18世纪在英国苏格兰安格斯郡定型,目前主产区集中于美国、澳大利亚、巴西、阿根廷、加拿大等国家。全球安格斯存栏排名第一的是美国,安格斯总存栏约3300万头;排名第二的是澳大利亚,安格斯存栏约2000-2300万头;排名第三的是阿根廷,安格斯总存栏约1500-2000万头。美国、澳大利亚、阿根廷三国合计占据全球安格斯牛出栏量的62%,其中澳大利亚是全球最大的安格斯牛出口国,美国“黑安格斯”品牌占据全球高端牛肉市场35%的份额。

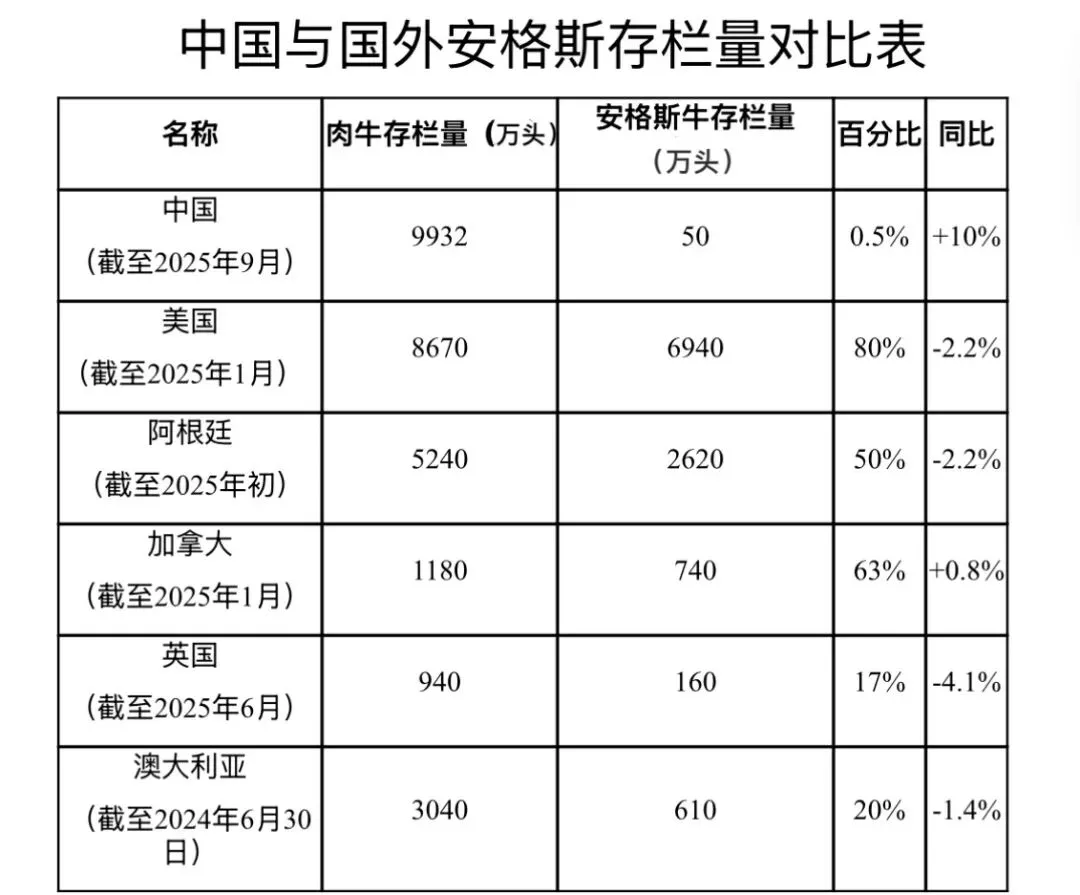

美国是全球安格斯牛产业标杆,是安格斯牛产业最发达的国家之一,也是该品种全球化推广的核心推动力。1873年,安格斯牛首次引入美国,1883年美国安格斯协会成立,奠定现代育种体系基础。如今,安格斯牛已成为美国注册量最多的肉牛品种,美国安格斯协会的牛群登记册中已记录超过2100万头注册个体,规模位居全球首位,实现更精确的遗传评估。美国的核心优势在于建立了完善的品质认证与市场体系,其中“认证安格斯牛肉(CAB)”已成为全球高端牛肉的品质标杆。2024年,牛肉销量在全球55个国家和地区达到12.37亿磅,精液占全球市场份额的78%,出口额达2000万美元,展现出强大的市场认可度。美国形成了科学的杂交育种体系,常采用安格斯牛与海福特牛轮回杂交,再与夏洛莱牛等品种二次杂交,最大化发挥杂交优势,提升养殖效益。美国是全球安格斯牛肉的重要供应国,其产业模式被多个国家借鉴。截至2025年1月末,美国肉牛存栏8670万头,其中安格斯肉牛6940万头,占比肉牛存栏总量的80%。

澳大利亚是亚太地区核心供应国。澳大利亚的安格斯牛产业起步于19世纪20年代。数据显示,在澳大利亚,每4头注册的肉牛中就有一头是安格斯牛,这一品种在公牛拍卖会中占据了30%的成交份额,显示出其在肉牛产业中的显著地位和高度集中。澳大利亚的独特优势在于兼顾优质草饲与谷饲生产体系,既能依托广阔的天然牧场产出高品质草饲安格斯牛肉,也能通过规模化育肥场实现谷饲牛肉的精准供应。近年来,受美国产能收缩影响,澳大利亚加速抢占亚洲高端市场,2025年1-9月份,澳大利亚育肥100天以上的谷饲安格斯牛肉出口量达到32.4万吨,较2020年同期增长44.6%,这一增长与全球牛肉市场趋势一致,截至2025年6月,澳大利亚在栏育肥牛数量已达160万头,预计2027年将突破200万头。澳大利亚注重品种细分,将黑安格斯与红安格斯划为独立品种,其中红安格斯因更适应温暖气候,在北部地区被广泛养殖。截至2024年6月末,澳大利亚肉牛存栏3040万头,其中安格斯牛610万头,占肉牛存栏总量的20%。

南美洲作为全球草饲牛肉核心生产地区,产业规模稳定且国际竞争力突出,生产体系呈现“规模集中、品种适配、区域分工”的显著特征。安格斯牛是绝对主导品种,占牛群总数的50%以上,含杂交种则占比超70%。安格斯牛适配南部温带草原的草饲环境,是高端草饲牛肉的核心来源。阿根廷是草饲安格斯牛的典型国家。1879年首次引入,如今已成为该国畜牧业的标志性品种之一。阿根廷积极推动安格斯牛肉的高端化与国际化,凭借成熟的基因技术与全产业链布局,重点开拓中国、韩国等亚洲市场。2024年初,多家阿根廷牧场启动进入中国市场的计划,依托中国中产阶级崛起带来的高端肉类需求,实现出口市场多元化。行业数据显示,在全球牛肉供应紧缩的背景下,阿根廷认证安格斯牛肉出口量持续增长,2024年上半年出口额同比增长7.8%,主要出口目的地包括中国、智利、荷兰等国。截至2025年1月末,阿根廷肉牛存栏5240万头,其中安格斯肉牛2620万头,占肉牛存栏总量的50%。

英国是欧洲养殖安格斯牛的典型代表国家,也是本品种的发源地。苏格兰东北部的阿伯丁郡和安格斯郡是该品种的诞生地,18世纪开始有计划选育,1862年启动良种登记,1892年出版良种登记簿,奠定了现代安格斯牛育种体系的基础。尽管英国的养殖规模不及美国、澳大利亚等国,但在品种培育领域仍具有全球影响力,是安格斯牛种质资源的重要储备地。2018年,安格斯牛作为英国牛肉产业的核心品种之一,其产量占据了超过17%的市场份额。英国通过技术输出与品种交流,持续影响全球安格斯牛产业的发展,多个国家的初代安格斯种牛均源自英国。截至2025年6月末,英国肉牛存栏940万头,其中安格斯肉牛160万头,肉牛存栏总量的17%。

二、国内安格斯牛发展现状

中国安格斯牛产业的发展历程可划分为四个关键阶段,实现了从品种引进到全产业链发展的跨越式发展。20世纪初,安格斯牛首次引入中国,主要在沿海口岸及东北部分牧场进行少量饲养,开启了本土化探索的序幕,积累了早期养殖与品种适配性研究经验。1950至1970年,国营牧场成为养殖主导力量,重点开展安格斯牛与本地黄牛的杂交改良试验,有效推动了品种特性与本土养殖环境的适配,显著提升了本地肉牛的生产性能。1980年,产业进入规模化发展的奠基期,我国从加拿大、美国等国批量引进安格斯种牛,并在黑龙江、内蒙古等北方地区建立核心育种基地,充实了核心种质资源,推动产业从分散尝试向规模化布局转变。2008年,《全国肉牛产业发展规划(2008—2015年)》发布,将安格斯牛列为重点推广优质肉牛品种,从政策层面明确了其发展定位,为产业规模化扩张与标准化建设提供了有力支撑。2010年以来,产业加速向现代化、精准化转型,规模化、标准化养殖基地在全国范围内广泛布局,胚胎移植、基因组选育等先进技术得到普遍应用,随着中国牛肉消费市场需求和对牛肉品质的提升,国内企业大批量从澳大利亚、新西兰、南美洲等地引进安格斯繁育母牛,同时安格斯牛肉品牌也随之加速崛起,实现了从养殖端到消费端的价值提升。2020年至今,随着《全国肉牛遗传改良计划(2021—2035年)》的实施,核心育种场数量持续增加,全产业链模式逐步成熟,引领产业向高质量发展迈进,推动中国从安格斯牛产业大国向产业强国跨越。截至2025年9月末,我国肉牛存栏9932万头,其中安格斯肉牛约50万头,肉牛存栏总量的0.5%。目前中国高端牛肉 80% 依赖进口,国内年消费量已超 50 万吨,预计到 2035 年消费缺口将达 300 万吨。在市场竞争方面,安格斯养殖企业逐步走向规模化、集团化、一体化发展方向,很多企业采取就地屠宰和集中屠宰的方式生产加工、分割包装的冷鲜牛肉,避开了和进口冻牛肉直接竞争的局面,部分企业已经形成了品牌和渠道优势,市场潜力巨大。

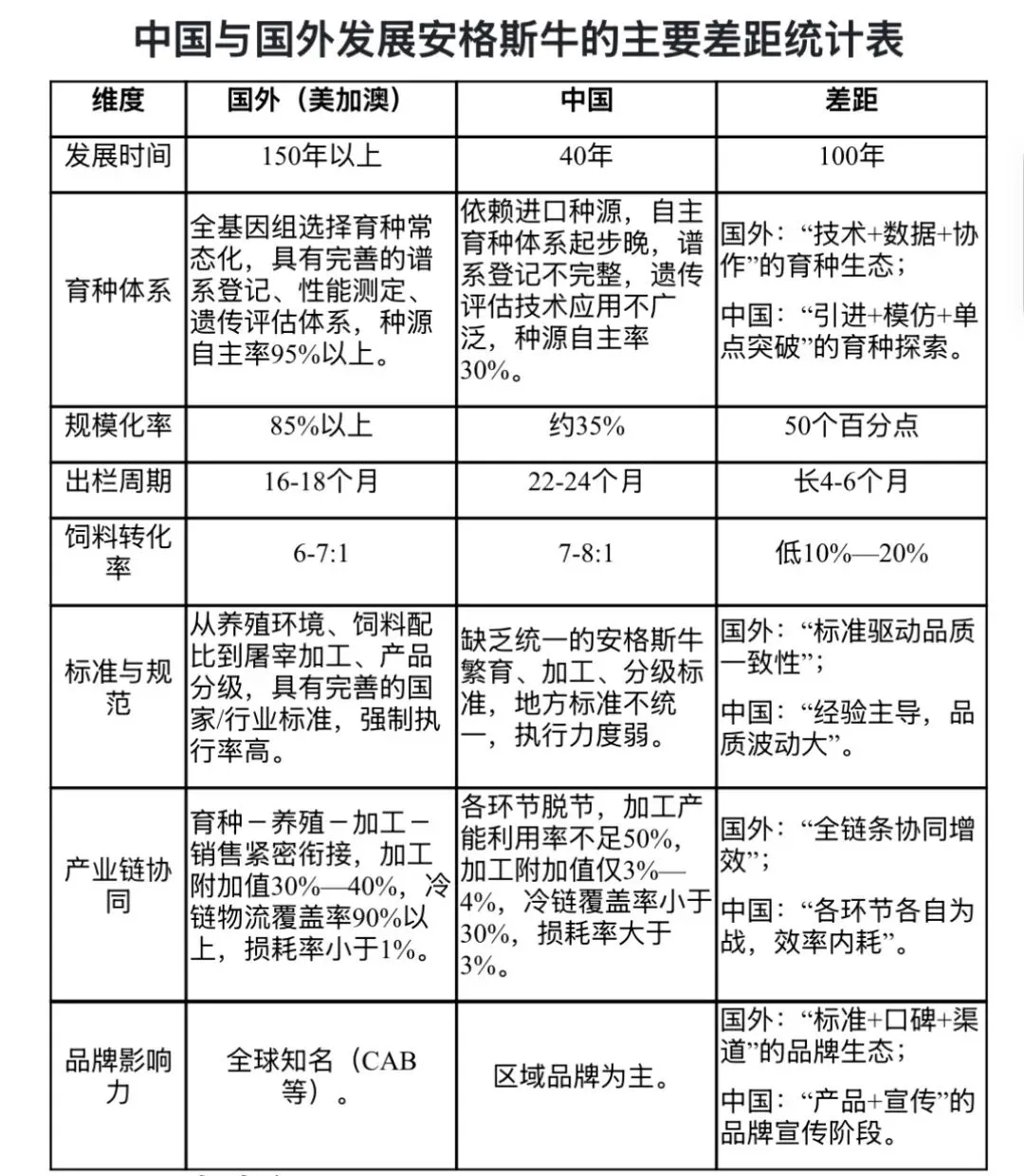

三、国内外安格斯牛产业差距

(一)核心种源依赖进口,遗传改良效率偏低

种源是安格斯牛产业的核心竞争力。美国、澳大利亚等国拥有完善的种质资源库和基因组选择技术体系。美国国际权威育种公司依托数十年积累的基因数据库,通过基因组选择技术实现精准育种,其种公牛综合性能指数(TPI)普遍超过2500点,群体年遗传进展达62点TPI。澳大利亚建立了严格的纯血认证体系,仅100%安格斯血统个体可标注“Angus”,同时通过跨境种质交流持续优化基因库。新西兰则聚焦适配本地草原放牧的品种选育,培育出兼具抗逆性和生产性能的安格斯牛品系。

我国核心种源长期依赖进口,海关总署和农业农村部不定期公布种牛进口数据,但未单独区分安格斯品种。例如,2022年中国进口种牛约25万头,其中可能包含部分安格斯牛,约占80%。高端雪花牛肉生产几乎全部依赖进口种源支撑。育种核心群规模不足,全国安格斯牛核心育种场数量有限,难以支撑高强度遗传选择;遗传改良效率低,自主选育的种公牛平均TPI值仅2210点,群体年遗传进展约48点TPI,落后美国23%;基因组检测普及率低,检测成本是美国的1.7倍,基因组检测覆盖率不足20%,远低于加拿大的76%。

(二)国外标准化规模化主导,国内粗放式养殖占比偏高

发达国家安格斯牛养殖以规模化、标准化、精准化为核心特征,形成了成熟的养殖模式。美国、澳大利亚采用“家庭牧场+规模化育肥场”协同模式,谷饲育肥周期长达180-300天,饲料以玉米为主,保障大理石花纹形成;澳大利亚则推行“草饲+谷饲”结合模式,根据市场需求调整育肥周期,草饲款保障性价比,谷饲高端款满足优质需求。

我国安格斯牛养殖仍以散户养殖、中小规模场为主,规模化、标准化水平偏低。区域发展不均衡,北方地区因气候适配性强,养殖规模较大,南方地区则受高温气候限制,养殖量少且管理成本高。此外,饲料资源利用效率低,秸秆等粗饲料加工转化不足,优质牧草依赖进口,养殖成本居高不下。

(三)国外精深加工主导,国内初级加工占比高

发达国家安格斯牛加工产业以精深加工为核心,形成了“屠宰-分割-精深加工-冷链”一体化体系。美国、澳大利亚安格斯牛肉加工严格遵循分级标准,如美国依据USDA分级和CAB品牌标准,保障高端品质一致性。美国安格斯牛肉深加工占比超60%,产品附加值较初级加工提升3-5倍。同时,全链条追溯体系完善,冷链物流体系成熟,从屠宰场到终端市场全程低温管控。

我国安格斯牛加工产业仍以初级加工为主,精深加工占比不足30%,仅开展屠宰、分割等初级加工,产品以冷鲜肉、冻肉为主,难以满足市场多样化需求。分级标准不健全,国内牛肉分级多参考普通肉牛标准,未针对安格斯牛大理石花纹、肌内脂肪含量等核心特质制定专项分级标准,导致优质安格斯牛肉难以体现品质溢价。冷链物流体系不完善,影响加工品质一致性。

四、存在问题

(一)种源“卡脖子”问题突出,自主育种能力薄弱

我国目前仍面临严重的进口依赖与自主育种能力不足的双重困境。一是优质种源高度依赖美国、加拿大、澳大利亚等国,进口种公牛单头补贴上限达1.5万元,反映了国内优质种源的稀缺性。二是本土化适应能力不足,安格斯牛引入我国时间较短,在南方高温高湿地区易引发热应激,适应性和抗逆性弱于西门塔尔等本土化改良品种。三是自主育种体系碎片化,多数中小育种场缺乏长期选育规划,基因组参考群体主要基于国外种群构建,但全国范围内自主知识产权育种技术仍显不足,群体遗传进展缓慢。

(二)养殖成本高企,生产效率偏低

我国安格斯牛养殖以中小规模散户为主,规模化、标准化水平低,导致养殖成本居高不下、生产效率难以提升。从成本构成来看,优质安格斯犊牛稀缺导致价格波动大,进一步推高养殖成本。我国安格斯牛从出生到屠宰需22-24个月,比欧美先进水平长3-6个月;成年牛体重偏小,出肉率相对较低,养殖经济效益受限。

(三)产业链协同性弱,价值转化能力不足

我国安格斯牛养殖分散化导致生产标准不统一,与消费端价格传导不畅,养殖户议价能力弱。屠宰加工自动化水平仅40%,远低于欧美国家70%以上的水平,分级标准不统一,难以满足市场对差异化产品的需求。品牌建设滞后,市场认知度不足,优质优价机制尚未完全形成,价格战频发,品牌稳定性差,与日本和牛、澳洲安格斯牛等进口品牌相比缺乏竞争力。

(四)市场供需失衡,竞争优势不明显

2025年国内安格斯牛肉市场规模预计达432亿元,国内年消费量已超 50 万吨,高端牛肉 80% 依赖进口。当前我国安格斯牛市场呈现“供需错配”与“进口替代压力大”的双重特征。一方面,消费习惯制约高端需求释放,国内牛肉消费以炖肉、酱肉等中端需求为主,安格斯牛的优质特性难以充分体现。另一方面,高端市场进口依赖度高,80%的高端牛肉市场被日本和牛、澳洲安格斯牛等进口产品占据,国产安格斯牛肉在品质稳定性、品牌认可度上存在差距。产品认证体系不完善,优质安格斯牛肉难以与普通牛肉有效区分。

五、下一步工作计划

安格斯牛产业正处于全球重构期,国外以标准与品牌引领,国内凭借市场潜力与技术突破加速追赶。未来5-10年,国内需以联合育种为核心、以规模化养殖为基础、以品牌化为抓手,实现从“引种依赖”到“自主可控”的跨越,推动安格斯牛在生产效率、品质控制等四个方面精准施策。

(一)加强育种体系建设。依托中经联高品质肉牛分会(安格斯联盟)搭建的平台,以2025年12月召开的“首届肉牛种质资源高效利用学术研讨会暨全国安格斯牛联合育种工作研讨会”及新成立的“中经联高品质肉牛分会(安格斯联盟)育种专业组”为契机,同时通过与各类各级育种科研项目的融合,提升我国安格斯肉牛育种体系和本土化选育。

(二)培育链主企业。重点培育2-3家集育种、养殖、加工、销售为一体的全产业链龙头企业,通过“企业+合作社+农户”模式带动中小养殖户融入产业链。

(三)升级饲养模式。推动养殖从“经验驱动”向“技术驱动”转型升级,推广规模化、集约化养殖,发展标准化养殖基地;制定安格斯本土化饲养标准,推广精准饲喂技术,提高养殖效率。

(四)整合全产业链资源。培育以龙头企业为主导的产业联合体,形成“风险共担、利益共享”的机制;加大研发投入,发展精深加工,开发差异化产品矩阵,延伸副产品加工链条;完善全程冷链物流体系,降低流通损耗,提升价值转化能力。

(五)塑造高端品牌形象。制定安格斯牛肉分级标准;构建“区域公用品牌+企业品牌”的模式,挖掘地域优势,打造特色品牌;创新线上线下融合的销售渠道,针对不同群体推出定制方案,拓展市场竞争空间。

来源:中经联安格斯高品质肉牛分会

安格斯传媒

新闻资讯、分析报告

咨询服务、行业数据、行业会议