一、产业发展概况

1.1 产业发展历程与市场行情特征

内蒙古肉牛产业发展历程深厚,大致可划分为三个关键阶段。起步奠基阶段是上世纪50年代至21世纪初,以本土品种改良为核心任务,通辽等地率先引入西门塔尔牛为父本,与蒙古牛及三河牛杂交后代进行杂交改良,奠定了产业发展的品种基础,养殖模式以传统散养为主,产业形态较为初级。规模扩张阶段是21世纪初至2020年,伴随政策扶持力度加大和市场需求增长,养殖规模持续扩大,标准化养殖基地逐步兴起,产业链开始向屠宰加工环节延伸,区域公用品牌初步培育。高质量发展阶段是2020年至今,产业发展重心从数量增长转向质量效益提升,呈现全产业链集群化发展特征,良种繁育体系不断完善,精深加工产品占比提升,智慧养殖技术逐步应用,2025年内蒙古肉牛集团的成立标志着产业从“分散作战”向“抱团发展”跨越,千亿级产业链建设加速推进。

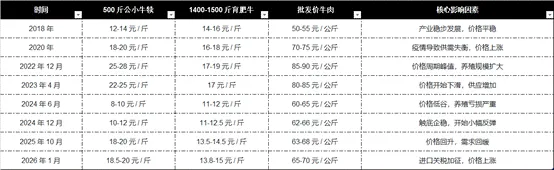

1.1.1 2018-2026年小牛犊价格走势分析

2018-2022 年底的上升期是从 12-14 元 / 斤逐步攀升至25-28 元 / 斤,涨幅超 100%,主要受肉牛养殖利润丰厚、养殖户补栏积极性高驱动

2023年4月-2024年6月的断崖式下跌期是从 22-25 元 / 斤暴跌至 8-10元 / 斤,跌幅达 60%,因前期过度扩栏导致供应过剩,叠加进口牛肉冲击

2024年12月-2026年1月触底反弹期是从 10-12 元 / 斤回升至18.5-20 元 / 斤,涨幅超 80%,受益于养殖规模收缩、能繁母牛数量减少及进口关税加征 55% 政策影响

1.1.2 2018年-2026年育肥牛价格走势分析

2018年-2022年稳定上涨期是从 14-16 元 / 斤上涨至 17-19 元 / 斤,涨幅约 20%,行业景气度高

2023年4月-2024年12月持续下滑期是从 17 元 / 斤跌至 11-12 元 / 斤,跌幅达 35%,养殖盈亏平衡点在 12.6 元 / 斤,多数养殖户亏损

2025年1月-2026年1月温和回升期是从 11-12 元 / 斤回升至13.8-15 元 / 斤,涨幅约 25%,需求回暖,屠宰企业收购积极性提高通辽市农牧局

1.1.3 2018年-2026年牛肉价格走势分析

2019年-2023年1月快速上涨期是从 60 元 / 公斤飙升至 87.33 元 / 公斤(峰值),涨幅达 45%,消费升级带动需求增加

2023年1月-2024年8月持续回落期是从 87.33 元 / 公斤跌至60.73 元 / 公斤,跌幅近 30%,供应过剩,进口量增加

2024年9月-2026年1月企稳回升期是从 60-65 元 / 公斤回升至65-70 元 / 公斤,涨幅约 10%,价格回归理性,市场供需平衡改善

1.2 产业规模与结构

产业规模稳居全国首位。2025年前三季度(第四季度,后续补充),全区肉牛存栏量达1041.1万头,同比增长9.8%,上半年存栏873万头,同比增长8.61%;2025年肉牛出栏量354.5万头,同比增长12.6%,连续多年位居全国第一。产量方面,2023年牛肉产量77.8万吨,2024年增至89万吨,占全国牛肉总产量的11.44%,连续4年位列全国首位。产值规模持续扩大,2025年上半年全产业链产值超800亿元,朝着千亿级目标稳步迈进,2022年全产业链产值已达650亿元。

养殖主体结构呈现“散户为主、规模提升”的特征。目前内蒙古肉牛产业散户占比高达80%—85%,规模化养殖占比仅10%—20%,散户养殖普遍存在资金有限、技术落后、抗风险能力弱等特点;规模化养殖以年出栏500头以上的规模养殖场为骨干,在政策扶持下快速发展,鄂尔多斯已建成5000头以上规模育肥场3个,通辽市年饲养量突破520万头的规模养殖场成为区域产业支柱。此外,合作社养殖模式逐步兴起,通过“合作社+农户”模式整合散户资源,提升养殖组织化程度。

1.3 区域布局与产业集群分布

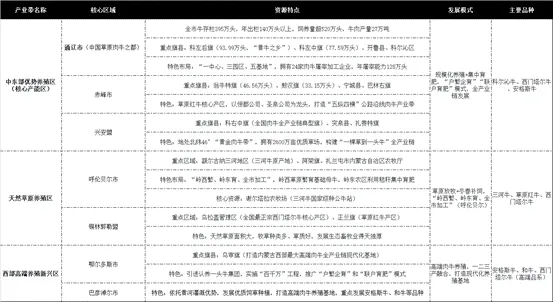

内蒙古肉牛产业形成以东部和中部为主产区的区域布局,呈现“一核多极”的产业集群发展格局。核心产区为通辽市,作为“中国黄牛之乡”,肉牛年饲养量突破520万头,位居全国地级市第一,建成8家大型肉牛交易市场,年交易量178万头、交易额超150亿元,同时聚集24家屠宰加工企业,年屠宰能力达128万头,形成集养殖、交易、加工于一体的百亿级产业集群。

多极增长极协同发展:呼伦贝尔依托优质草原资源,培育“呼伦贝尔牛肉”区域品牌,打造高端肉牛养殖基地;兴安盟以华阳牛业为龙头,形成屠宰加工与精深加工协同的产业链条,投产以来已屠宰肉牛3.7万余头,销售额约7.5亿元;鄂尔多斯聚焦高端肉牛产业,高端肉牛存栏12.7万头,占全区总量的30%,位居自治区首位,建成标准化育肥场559个;此外,赤峰、包头等地依托饲草料资源优势,形成各具特色的产业集聚区,推动产业集群化、规模化发展。

1.4 产业地位与贡献

在农业经济中占据核心支柱地位,肉牛产业作为内蒙古畜牧业的主导产业之一,其全产业链产值占全区农牧业总产值的比重持续提升,2022年饲草全产业链产值已达720亿元,肉牛产业与饲草产业协同发展,成为保障区域农业经济稳定增长的重要支撑。

在乡村振兴战略中发挥关键作用,产业覆盖范围广、带动能力强,推动形成“一村一品”示范村11个、产业强镇2个、主导产业园5个,通辽市106万农牧民从肉牛产业链条中获益增收。通过产业发展带动农村基础设施改善,促进饲草料种植、冷链物流等配套产业发展,推动乡村产业振兴。在农民增收方面,养殖效益稳步释放,能繁母牛年养殖效益575—2575元/头,散栏育肥牛年养殖效益可达4000元/头,成为农牧民稳定增收的主要来源,部分养殖大户年收入超100万元。

二、产业链各环节分析

2.1 上游环节:饲料与种源

2.1.1 饲料资源供给

内蒙古拥有得天独厚的饲料资源优势,饲料自给率处于较高水平。天然草场资源丰富,截至2022年底,拥有有效天然牧场6818万公顷,可食牧草产量2980万吨;人工饲草种植规模位居全国前列,2022年青贮玉米种植94.8万公顷、苜蓿19.4万公顷、饲用燕麦7.27万公顷,苜蓿、青贮玉米种植总面积达121.33万公顷,产量全国第一。局部区域形成完善的饲草料保障体系,如林西县统部镇2024年饲草料种植面积达11万亩,产量超40万吨,建成饲草料加工储存交易园区,年产蒸汽玉米压片5万吨、牛羊精饲料10万吨,可满足30万头肉牛饲料需求。

饲料价格受市场供需和季节因素影响呈现波动特征。近年来,受玉米等粮食价格波动影响,精饲料成本有所变化,据养殖户反馈,饲草料加工储存交易园区的建成有效降低了中间环节成本,提升了饲料供应稳定性。冬季因饲草储备需求增加,部分区域饲草料价格会出现阶段性上涨,需通过提前储备和科学调配保障供应。

2.1.2 种牛繁育体系

良种繁育体系日趋完善,建成国家级核心育种场23家、种公牛站7家,其中内蒙古科尔沁肉牛种业公司作为国家级核心育种场,2025年11月末牛存栏达1274头,包含美系、加系等进口西门塔尔牛281头、华西牛200头;国家级种公牛站京缘种牛繁育有限责任公司种公牛存栏175头,年生产优质冻精269.8万支。全区累计引进国外优质基础母牛超1.3万头,鄂尔多斯补贴进口种牛1.46万头,年供应优质牛冷冻精液1500万剂。

品种改良成效显著,全区肉牛良种覆盖率达98%以上,自主培育的华西牛成为我国首个具有完全自主知识产权的专门化肉牛新品种,三河牛、中国西门塔尔牛、草原红牛等4个国家级品种养殖规模持续扩大。局部区域改良率突破新高,扎鲁特旗道老杜苏木北宝力稿图嘎查牛群改良率达80%以上,牧民通过品种改良实现户均年增收2万元,改良牛犊出栏价格可达1万元以上。繁育技术水平不断提升,普遍推行冷配改良技术,部分地区实现农牧民“零成本”改良,冻精配种、谱系记录等精细化繁育技术逐步推广。

2.2 中游环节:养殖环节

2.2.1 养殖模式

散养模式仍占主导,占比80%—85%,主要分布在草原牧区,依托天然草场资源进行传统养殖,具有养殖成本较低、适应自然环境能力强等特点,但存在养殖规模小、管理粗放、生产效率低等不足,抗市场风险能力较弱。

规模化养殖快速发展,占比10%—20%,形成栓系育肥和散栏育肥两种主要模式,规模养殖场普遍配备标准化牛舍、青贮窖、饲草库等设施,推行科学饲喂和精细化管理。如鄂尔多斯建设标准化育肥场559个,通辽市布兽医家庭牧场形成集饲草料种植、良种繁育、养殖于一体的全产业链模式。规模化养殖具有生长周期可控、出栏效率高、产品质量稳定等优势,散栏育肥牛年养殖效益比栓系育肥高555元/头。

合作社养殖模式逐步推广,通过“合作社+农户”“户繁企育”等模式整合散户资源,统一提供良种、技术、防疫和销售服务,降低散户养殖风险,打通销售通道。如扎鲁特旗依托合作社统一购置优质冻精,组织专业改良员开展改良服务,有效提升了区域养殖组织化程度。

2.2.2 养殖技术应用

疫病防控体系逐步健全,规模化养殖场建立完善的防疫制度,定期开展疫病监测、疫苗接种和消毒工作,防疫费用约100元/头·年。基层兽医服务体系持续完善,通过“牛病历”等形式记录养殖防疫情况,提升疫病诊疗精准度。但散户养殖疫病防控仍存在短板,防疫意识和技术水平有待提升。

标准化养殖水平不断提升,规模养殖场普遍推行科学饲喂、环境控制等标准化技术,扎鲁特旗胡日查家庭牧场实现设施标准化、养殖规模化、饲喂科学化、管理规范化。全区开展肉牛“百万”育肥行动,推动养殖设施升级和技术普及,标准化养殖覆盖率逐步提高。

粪污资源化利用稳步推进,部分规模养殖场配套建设粪污处理设施,通过还田、制沼气等方式实现资源化利用,但整体利用水平仍有待提升,散户养殖粪污处理较为简单,存在环境污染风险。

2.2.3 养殖成本与效益分析

能繁母牛养殖:按体重1200斤、年产一犊且成活率100%计算,年饲草料成本5475元/头,叠加防疫费100元、配种费150元、疾病诊疗费100元及犊牛6个月饲养成本600元,年养殖成本约6425元/头。6月龄牛犊平均出售价格7000—9000元,年养殖效益575—2575元/头。

育肥牛养殖:深度育肥模式下,购入6月龄500斤左右公犊牛是均价8000元,栓系育肥12个月是日均增重2.8斤,出栏体重1500斤,饲草料成本9000元/头,总成本17000元/头,按收购价13.63元/斤计算,效益3445元/头;散栏育肥13个月是日均增重2.6斤,饲草料成本9750元/头,总成本17750元/头,按收购价14.5元/斤计算,效益4000元/头。短期育肥模式下,育肥105天,购牛及饲料成本10100元/头,800斤架子牛出售价格12800元/头,效益2700元/头。

淘汰母牛育肥:购入1000斤左右淘汰母牛是均价11000元,育肥105天,饲草料成本2625元/头,总成本13625元/头,1300斤出栏价格15600元/头,效益1975元/头。

2.3 下游环节:加工、流通与消费

2.3.1 加工体系

屠宰加工企业规模稳步扩大,全区拥有规模以上屠宰企业78家,年屠宰能力超400万头,其中通辽市拥有24家肉牛屠宰加工企业,年屠宰能力128万头。加工工艺不断升级,传统工艺与现代科技深度融合,如科牛优选食品有限公司引进分段式烘烤设备,实现牛肉干标准化生产,部分企业推行冷鲜肉加工工艺,提升产品品质。

产品结构逐步优化,形成热鲜肉、冷鲜肉、深加工制品多元发展格局。目前热鲜肉占市场供给的42%,主要供应本地及周边农贸市场;冷鲜肉占比38%,销往一线及新一线城市商超与连锁餐饮渠道;深加工制品占比20%,包括熟食制品、速冻调理品、休闲肉制品等,科牛优选已研发六大系列130余种熟食产品,小炒黄牛肉、咖喱牛腩等预制菜产品成为新增长点。2025年科牛优选实现销售收入4.5亿元,综合年产能超万吨。

2.3.2 流通体系

冷链物流布局逐步完善,建成一批低温仓储和冷链加工设施,包头市拥有土默特右旗沟门品鲜冷库店、达茂旗伊达清真冷库等多家冷链企业,提供肉牛屠宰、冷藏、销售一体化服务,全区冷链流通率约55%。但冷链物流仍存在区域分布不均、覆盖范围有限等问题,部分偏远地区冷链保障不足。

销售渠道多元化发展,形成“批发市场+商超+电商+连锁”全渠道格局。线下以批发市场为核心,通辽市8家大型肉牛交易市场年交易量178万头,伊胡塔牛市成为内蒙古最大活牛交易市场之一;线上依托乐淘牛等活牛交易平台,提升交易效率,部分加工企业通过电商平台将深加工产品销往全国。

批发市场分布集中,主要位于主产区和交通枢纽地区,通辽、呼伦贝尔、兴安盟等主产区批发市场密集,辐射周边地区,形成区域性交易中心,保障活牛和生鲜牛肉快速流通。

2.3.3 品牌建设

区域公共品牌培育成效显著,形成“呼伦贝尔牛肉”“兴安盟牛肉”“通辽肉牛”三大核心区域品牌,其中“科尔沁牛”“兴安盟牛肉”进入国家和自治区农业品牌目录。全区有7个肉牛相关产品入选“全国农产品地理标志”,16个进入“全国名优特新产品”。

企业品牌不断壮大,内蒙古肉牛集团注册“和牛神”“草原安格斯”等特色商标,科牛优选“草原军粮”牛肉干成为区域知名品牌,通过“工厂+研发+连锁+电商+渠道”模式提升市场认可度。品牌市场影响力逐步扩大,部分高端牛肉产品出口至欧洲、日本等30多个国家和地区。

2.3.4 消费市场特征

本地消费需求稳定,城镇居民人均牛肉消费量低于猪肉,但作为传统优势肉类,消费基础扎实。区外输出能力强劲,内蒙古供应全国约15%的牛肉市场需求,产品主要销往东北三省及广东、福建等沿海地区,高端产品进入一线城市商超和餐饮渠道。

消费结构呈现升级趋势,冷鲜肉、深加工制品和高端牛肉消费占比逐步提升,预制菜、休闲肉制品等新业态产品需求增长。价格走势受市场供需影响波动明显,2025年5月,内蒙古牛肉是牛腿肉)均价60.85元/公斤,环比持平,同比下降9.8%;2026年1月初,小公牛主流成交价格5600—6900元/头,500斤以上优质小公牛达7800—9200元/头。元旦后国内牛集走速飙升,内蒙成交量达75%—80%,短期政策带动补栏养殖户惜售,年前小牛价仍有小幅上涨空间。

三、产业发展支撑体系

3.1 政策支撑

产业规划引领发展,制定《肉业高质量发展促进条例》,配套出台设施畜牧、种业振兴等一揽子支持政策,“十四五”期间投入财政资金60亿元;发布《内蒙古自治区畜禽屠宰行业发展规划是2024-2027年)》,规范屠宰行业发展,提升产业集中度。

养殖补贴精准发力,对年出栏育肥肉牛500头以上的规模养殖场,按每头300元给予奖励;鄂尔多斯等地对进口种牛给予补贴,扎鲁特旗苏木免费为村民提供优质冻精,从集体经济中列支资金支付改良员工费。

信贷与屠宰扶持政策协同推进,对年实际屠宰加工量达到2万头以上的肉牛屠宰企业,收购育肥牛流动资金贷款按LPR的70%且不超过2%的利率,给予每年不超过600万元贴息支持;完善环保政策,推动养殖粪污资源化利用,规范养殖污染治理。

3.2 金融服务

信贷产品不断丰富,针对肉牛养殖、屠宰加工企业提供专项流动资金贷款,通过贴息、担保等方式降低融资成本。但金融服务仍存在短板,散户和中小企业融资难、融资贵问题较为突出,信贷产品针对性和覆盖面有待提升。

保险覆盖逐步扩大,推行肉牛养殖保险,降低疫病和市场风险对养殖户的影响,但保险品种和保障额度仍不能完全满足产业发展需求。投融资环境持续优化,2025年粤蒙两地头部企业联合组建内蒙古肉牛集团,股东包括广东八合里控股、呼伦贝尔肉业集团等,推动产业资本整合。

3.3 技术服务与科研支撑

科研机构与产业深度融合,农业科研院所和高校参与良种培育、养殖技术创新等工作,推动华西牛等自主品种培育成功。技术推广体系逐步完善,通过基层兽医、养殖能手示范带动,推广品种改良、科学饲喂、疫病防控等技术,如布和白乙等养殖大户主动向牧民推广改良技术,帮助完成配种工作。

人才队伍建设持续推进,培育社会化服务组织16个,鄂尔多斯发放冻精14.48万支,依托技术培训提升养殖户专业能力。但技术推广仍存在薄弱环节,偏远地区和散户技术普及率较低,人才短缺问题制约产业升级。

3.4 基础设施

养殖基地设施不断升级,新建、改扩建肉牛养殖场71个,建设10个以上安格斯牛、和牛等高端肉牛养殖基地,规模化养殖场配套建设标准化牛舍、青贮窖、饲草库等设施。加工园区集聚效应凸显,通辽经济技术开发区特色食品产业园等载体推动加工企业集聚,完善加工配套设施。

物流站点布局逐步完善,主产区建设一批肉牛交易市场和冷链物流站点,包头、通辽等地冷库设施保障产品储存和流通。但基础设施仍存在区域不均衡问题,偏远牧区养殖设施简陋,物流通达性差,制约产业发展。

四、市场环境与竞争格局

4.1 国内市场供需格局对本省的影响

国内牛肉市场需求持续增长,消费升级推动高端牛肉需求扩大,为内蒙古优质牛肉提供广阔市场空间。内蒙古作为全国牛肉主产区,供应全国15%的牛肉需求,国内市场供需平衡状况直接影响产业发展,当市场需求旺盛时,肉牛价格上涨,养殖效益提升;当市场供过于求时,价格下跌,散户养殖易出现亏损。

近年来,国内肉牛养殖规模化程度逐步提升,市场竞争加剧,推动内蒙古肉牛产业加快转型升级。元旦后国内牛集走速飙升,内蒙成交量75%-80%,下乡收牛难度加大,短期政策带动补栏养殖户惜售,反映出国内市场供需变化对区域产业的直接影响。

4.2 省内外主要竞争对手分析

省内竞争呈现差异化发展态势,通辽、鄂尔多斯、兴安盟等主产区依托资源禀赋形成特色产业优势,通辽以规模养殖和交易市场为核心,鄂尔多斯聚焦高端肉牛,兴安盟强化加工环节,区域间协同互补但也存在资源争夺和市场竞争。

省外竞争对手主要包括山东、河北、新疆等肉牛主产区。山东规模化养殖水平高,龙头企业带动能力强;河北区位优势明显,靠近消费市场;新疆天然草场资源丰富,与内蒙古形成直接竞争。从核心企业竞争态势看,全国肉牛养殖集团TOP50中,内蒙古以14家企业居全国首位,山东是7家)、吉林是6家)紧随其后,内蒙古企业在规模上具有优势,但在品牌影响力和深加工能力上仍需提升。

4.3 国际贸易环境影响

进口牛肉对国内市场形成一定冲击,我国肉牛养殖多以散养为主,规模化程度较低,成本较高,进口牛肉价格优势明显,对内蒙古中低端牛肉市场造成压力,部分散户在市场波动中易被淘汰。

出口潜力逐步释放,随着“一带一路”倡议推进和RCEP区域经济合作机制深化,内蒙古牛肉产品在中亚、中东、东南亚等穆斯林人口密集地区具有广阔市场空间,这些地区清真食品年市场规模已突破1.2万亿美元,年均增长率6.5%以上。目前内蒙古部分高端牛肉加工企业产品出口至30多个国家和地区,出口额占全国牛肉出口总量的18%,但面临国际认证体系对接不畅、品牌国际认知度不足等问题。

4.4 市场价格波动规律与影响因素

市场价格呈现周期性和季节性波动规律,从长期看,受养殖周期影响呈现3-5年的周期性波动;从短期看,春节、国庆等节假日消费旺季前价格会出现阶段性上涨,冬季饲草成本上升也会推动价格波动。2026年1月初活牛价格上涨,小公牛主流成交价格5600-6900元/头,500斤以上优质小公牛7800-9200元/头,体现出节前消费旺季的价格波动特征。

影响价格波动的因素主要包括:一是供需关系,散户占比高导致产能调节滞后,易出现供需失衡;二是饲料成本,玉米、青贮等饲料价格波动直接影响养殖成本,进而传导至牛肉价格;三是政策因素,养殖补贴、信贷支持等政策影响养殖积极性和产能;四是疫病和自然灾害,疫病爆发会导致产能下降,自然灾害影响饲草供应,间接推动价格波动。

五、产业发展存在的问题与挑战

5.1 产业链短板

种源依赖与自主创新不足并存,虽然培育了华西牛等自主品种,但部分高端种源仍依赖进口,核心育种技术与国际先进水平存在差距。饲料供给区域不均衡,偏远牧区饲草储备不足,冬季饲草成本高,局部地区存在饲料短缺问题。

加工附加值低,全区牛羊肉精深加工率不足40%,远低于欧美发达国家75%以上的水平,牛肉加工以初级分割为主,高附加值产品如即食肉制品、生物提取物等发展缓慢,产品结构单一,产业链延伸不足。

5.2 养殖环节痛点

规模化程度低,散户占比80%—85%,规模化养殖仅占10%—20%,散户养殖技术落后、管理粗放,生产效率低,抗风险能力弱,在市场波动时易出现亏损抛售,加剧市场混乱。疫病风险防控压力大,基层防疫体系不完善,散户防疫意识薄弱,疫病传播风险较高。

环保压力逐步加大,随着环保政策收紧,养殖粪污处理要求提高,规模养殖场环保投入增加,散户粪污处理设施简陋,存在环境污染风险,环保治理成本对养殖户形成压力。

5.3 支撑体系不足

政策落实不到位,部分养殖补贴、信贷支持政策门槛较高,散户和中小企业难以享受,政策红利释放不充分。金融服务滞后,针对肉牛产业的专项信贷产品不足,融资担保机制不完善,散户和中小企业融资难、融资贵问题突出,保险覆盖范围和保障额度有限。

技术推广薄弱,偏远地区技术服务站点不足,技术推广人员短缺,品种改良、科学饲喂等先进技术在散户中普及率低,制约养殖水平提升。

5.4 市场竞争力不足

品牌影响力弱,虽然培育了多个区域公共品牌和企业品牌,但品牌整合不足,市场认知度和美誉度有待提升,与国内知名牛肉品牌存在差距。同质化竞争严重,产品结构相似,多以初级产品为主,缺乏差异化竞争优势,高端市场竞争力不足。

流通体系不完善,冷链物流覆盖率仅55%左右,部分地区冷链设施不足,产品保鲜和运输能力有限,影响市场辐射范围;销售渠道整合不足,线上线下融合程度低,市场响应效率有待提升。

六、产业发展机遇与前景展望

6.1 政策机遇

乡村振兴战略深入推进,国家和自治区加大对畜牧业的扶持力度,出台一系列产业发展、基础设施建设、人才培育等政策,为肉牛产业高质量发展提供政策保障。农业现代化政策红利释放,推动养殖规模化、标准化、智能化发展,支持产业链延伸和品牌建设。

粮食安全战略推动饲草产业发展,国家支持优质饲草种植和饲料加工,提升饲料自给能力,为肉牛产业稳定发展提供饲料保障。粤蒙合作等区域合作机制深化,为内蒙古肉牛产业引入资本、技术和市场资源,推动产业升级。

6.2 市场机遇

消费升级趋势明显,居民健康饮食需求增长,优质、安全、高端牛肉消费需求扩大,为内蒙古优质肉牛产品提供广阔市场空间。预制菜、休闲食品等新业态兴起,科牛优选等企业研发的预制菜产品获得市场认可,推动牛肉加工向多元化、高附加值方向发展,拓展产业发展空间。

线上消费市场快速发展,电商平台普及为牛肉产品销售提供新渠道,有助于打破地域限制,提升内蒙古牛肉品牌影响力,扩大市场覆盖范围。

6.3 技术机遇

育种技术突破,基因组选择、胚胎移植等先进技术应用,推动自主品种培育和改良,提升种源质量,降低对进口种源的依赖。智能化养殖技术推广,智慧牧场建设加快,利用数字化手段实现养殖环境监测、精准饲喂、疫病预警,提升养殖效率和产品质量追溯能力。

绿色养殖技术应用,粪污资源化利用、优质饲草种植等技术发展,推动产业绿色低碳发展,降低环保压力,提升产业可持续发展能力。加工技术创新,低温保鲜、精深加工技术提升,推动产品结构优化,提升加工附加值。

6.4 产业发展前景预测

规模持续扩大,预计未来3-5年,内蒙古肉牛存栏、出栏量将稳步增长,2027年全产业链产值有望突破千亿级目标,实现从“全国第一”向“全国最优”的转变。质量不断提升,良种覆盖率持续提高,高端肉牛养殖规模扩大,优质牛肉占比提升,产品质量安全水平显著增强。

效益稳步提升,规模化养殖比例提高,加工附加值提升,品牌影响力扩大,养殖和加工效益持续增长,带动更多农牧民增收。产业结构优化,形成“种源培育-规模化养殖-精深加工-品牌营销”全产业链协同发展格局,绿色化、智能化、品牌化水平显著提升。

七、推动产业高质量发展的对策建议

7.1 强化上游保障:完善种源繁育体系、保障饲料供给

完善种源繁育体系,加大核心育种场和种公牛站建设投入,推广基因组选择、胚胎移植等先进技术,提升自主品种培育能力,降低对进口种源的依赖;扩大优质种牛存栏规模,提高优质冻精供应能力,推动品种改良全覆盖。

保障饲料供给稳定,优化饲草种植结构,扩大青贮玉米、苜蓿等优质饲草种植规模,提升天然草场生产力;加强饲草料加工储存交易园区建设,完善饲草储备体系,降低饲料价格波动影响;推广科学饲喂技术,提高饲料利用率,降低养殖成本。

7.2 提升中游水平:推进规模化标准化养殖、强化疫病防控与环保治理

推进规模化标准化养殖,加大对规模养殖场的扶持力度,鼓励散户通过合作社整合资源,提升养殖组织化程度;完善标准化养殖技术规范,推广栓系育肥、散栏育肥等科学养殖模式,提升养殖效率。

强化疫病防控体系建设,完善基层兽医服务网络,加强疫病监测和预警,推广常态化防疫技术,提升散户防疫意识和能力;健全病死牛无害化处理机制,降低疫病传播风险。加强环保治理,加大粪污资源化利用设施建设投入,推广还田、制沼气等技术,推动养殖绿色发展;完善环保政策配套,减轻养殖户环保投入压力。

7.3 延伸下游链条:培育龙头企业、提升加工附加值、打造特色品牌

培育龙头企业,支持内蒙古肉牛集团等骨干企业做大做强,推动加工企业集聚发展;鼓励企业开展技术创新,提升精深加工能力,研发预制菜、休闲食品、保健品等高附加值产品,优化产品结构。

打造特色品牌,整合区域公共品牌资源,加强“呼伦贝尔牛肉”“通辽肉牛”等品牌宣传推广;提升品牌标准化水平,建立产品质量追溯体系,增强品牌市场认可度;推动品牌国际化,对接国际清真认证体系,拓展国际市场。

7.4 健全支撑体系:优化政策扶持、强化金融服务、加强技术创新与推广

优化政策扶持,完善养殖补贴、信贷贴息等政策,降低政策门槛,确保散户和中小企业享受政策红利;加强政策落实监督,提高政策执行效率。强化金融服务,创新肉牛产业专项信贷产品,完善融资担保机制,降低融资成本;扩大养殖保险覆盖范围,提高保障额度,降低养殖风险。

加强技术创新与推广,建立科研机构与产业深度合作机制,推动育种、养殖、加工技术创新;完善基层技术推广体系,增加技术服务站点和人员,提升先进技术普及率;加强养殖户培训,提升专业养殖能力。

7.5 拓展市场空间:完善流通体系、开拓国内外市场、应对市场风险

完善流通体系,加强冷链物流设施建设,提升冷链流通率,保障产品保鲜和运输能力;优化批发市场布局,推动线上线下销售渠道融合,提升市场响应效率。开拓国内外市场,依托电商平台扩大国内市场覆盖范围,对接大型商超和餐饮企业,建立长期稳定合作关系;利用“一带一路”和RCEP机遇,拓展中亚、中东、东南亚等国际市场,提升出口份额。

应对市场风险,建立市场监测和预警机制,及时发布价格和供需信息,引导养殖户合理调整产能;推动产业保险和期货试点,完善风险分担机制,提升产业抗风险能力。