2025年,中国肉羊产业进入阶段性调整深水区,生产端呈现“出栏、存栏、产量”三量同步下滑的特征,且均创下近年新低,产业格局正在环保约束、成本压力与政策引导下加速重构。

作为畜牧业重要组成部分,肉羊产业的产能收缩不仅影响肉类供给结构,更折射出养殖端从传统散养向规模化、标准化转型的阵痛。

本报告基于全年及分季度核心数据,系统剖析产业运行态势,解读数据背后的驱动因素,并预判后续发展趋势,为行业从业者与政策制定者提供参考。

全国羊出栏超3亿只

连续两年下滑,创近9年最低规模!

2025年,全国羊出栏量呈现显著收缩态势,全年出栏30143万只,较上年减少2215万只,降幅达6.8%,这是自2024年以来连续第二年下滑,且出栏规模首次降至3.1亿只以下,为近9年最低水平。

从分季度运行节奏看,出栏量的下滑贯穿全年,且季度间呈现“降幅趋稳、低位运行”的特征,反映出养殖端产能调整的持续性。

一季度作为全年出栏的开局阶段,羊出栏量率先承压。2025年一季度全国羊出栏6760万只,同比减少481万只,降幅6.6%,不仅跌破7000万只关口,更成为2021-2025年五年同期最低值。一季度出栏低迷的核心原因的是上年末存栏量不足,叠加冬季饲草成本高企,养殖户普遍选择提前出栏或控制出栏节奏,导致春季供给缺口初步显现。

进入二季度,随着气温回升、饲草条件改善,出栏压力略有缓解,但仍未扭转下滑态势。上半年全国羊出栏13280万只,同比减少804万只,降幅5.7%,较一季度降幅收窄0.9个百分点,不过出栏规模仍创下五年同期最低,且首次降至1.4亿只以下,显示出产能收缩的惯性影响。

前三季度全国羊出栏21155万只,同比减少1271万只,降幅维持在5.7%,与上半年降幅持平,说明三季度出栏节奏未出现明显波动,养殖端对市场的预期相对谨慎,未出现集中出栏或补栏出栏的情况。

从区域格局看,前三季度出栏量的下滑呈现“牧区为主、南方补位”的特征:内蒙古、新疆等传统牧区受草原生态保护政策收紧、散养户退出等因素影响,出栏量同比小幅下滑;而甘肃、四川、云南等省份凭借政策扶持与规模化养殖推进,出栏量实现逆势增长,其中甘肃全年羊出栏量同比增长9.1%,成为主产省中唯一保持显著增长的地区,反映出肉羊养殖产业正从传统牧区向政策支持力度大、养殖条件优越的区域适度转移。

全年出栏量大幅下滑的本质是养殖端利润空间被挤压后的理性调整。近年来,玉米、豆粕等饲料原料价格波动上行,叠加人工、防疫成本增加,肉羊养殖净利润持续收窄,部分散养户因抗风险能力弱被迫退出市场。

同时,小反刍兽疫、口蹄疫等疫病的潜在风险,以及边境地区境外疫情传入压力,进一步降低了养殖户的补栏与出栏积极性,推动产业向规模化、规范化养殖主体集中,而这一转型过程必然伴随短期产能的收缩。

全国羊存栏2.7亿只

连续三年下滑,产能储备降至低位

存栏量作为反映产业产能储备的核心指标,2025年呈现“同比深降、环比波动”的态势,全年末存栏27962万只,较上年末减少2087万只,降幅6.9%,连续三年下滑,且存栏规模首次跌破3亿只,为近9年最低水平,预示着未来1-2年肉羊供给仍将面临一定压力。

分季度存栏数据更能反映养殖端的调整节奏。2025年一季度末全国羊存栏30005万只,同比减少2228万只,降幅6.9%,环比较2024年末减少44万只,降幅0.1%。这一数据不仅是近五年同期最低,更是自2019年以来的最低存栏量,说明经过两年多的产能调整,肉羊养殖的基础储备已降至较低水平。一季度存栏环比微降,主要是春节前后出栏集中,而补栏意愿不足,导致存栏量延续下行趋势。

二季度末存栏量出现小幅回暖,全国羊存栏30083万只,同比减少1991万只,降幅收窄至6.2%,环比较一季度末增加78万只,增幅0.3%,成为近三个季度存栏量最高值。这一环比增长得益于部分地区政策扶持力度加大,以及二季度饲草成本相对稳定,养殖户补栏积极性略有回升,尤其是甘肃、四川等省份,凭借标准化养殖场建设补贴、养殖技术推广等举措,存栏量实现同比增长,其中甘肃二季度末存栏同比增长4.6%,成为产能增长的重要支撑。

但值得注意的是,此次环比增长幅度有限,且同比仍处于深度下滑区间,不足以改变全年产能收缩的整体格局。

前三季度末,全国羊存栏28977万只,同比下降6.9%,环比较二季度末下降3.7%,时隔至少五年再次跌破3亿只关口,显示出三季度养殖端补栏动力不足,且部分养殖户为规避冬季风险提前出栏,导致存栏量再度回落。

从区域分布看,前三季度末内蒙古、新疆、甘肃三大主产省仍占据全国存栏量前三甲,合计占比达43.95%,核心产区的产能支撑作用依然突出,但区域分化明显:内蒙古存栏量同比下降8.0%,环比减少9.24%,受草原禁牧、休牧政策持续推进影响,传统散养模式加速退出,规模化转型尚未完全对冲产能缺口;新疆存栏量同比下降4.3%,降幅小于内蒙古,得益于规模化养殖基地的逐步建成,部分抵消了散养户退出的影响;甘肃则凭借全产业链扶持政策,存栏量保持稳步增长,成为全国肉羊产能的“稳定器”。

整体来看,存栏量连续三年下滑的核心驱动因素包括三方面:一是环保政策约束,传统牧区为保护生态环境,持续推进禁牧、休牧,倒逼散养户退出,短期内产能收缩明显;

二是养殖成本高企,饲料、人工成本长期处于高位,养殖户补栏意愿低迷,产能恢复缓慢;

三是市场预期不确定,羊肉价格波动较大,叠加疫病风险,养殖主体倾向于控制存栏规模,规避经营风险。

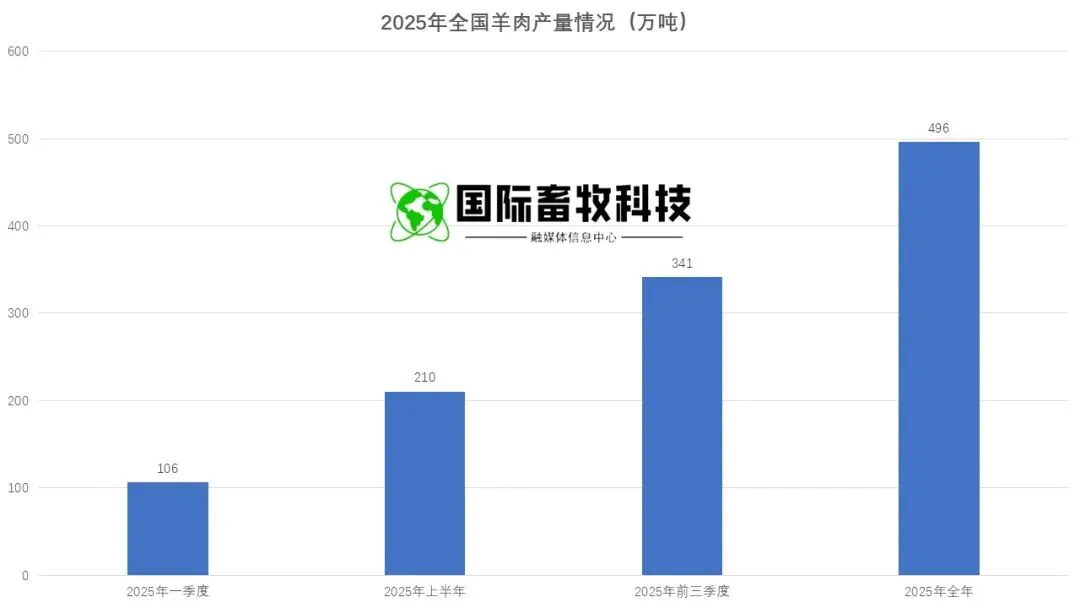

羊肉产量496万吨

连续两年破500万吨以下!

2025年,全国羊肉产量同步呈现下滑态势,全年产量496万吨,较上年减少22万吨,降幅4.2%,连续两年下降,且首次降至500万吨以下,为近五年最低水平。

产量下滑与出栏量收缩直接相关,但值得注意的是,羊肉产量降幅(4.2%)显著小于出栏量降幅(6.8%),反映出全国肉羊平均出栏体重有所提升,养殖精细化水平持续提高,部分对冲了出栏量减少带来的产量损失。

分季度产量走势与出栏量基本一致,呈现“全年低迷、季度趋稳”的特征。一季度全国羊肉产量106万吨,同比减少6万吨,降幅5.1%,降幅高于全年平均水平,主要是一季度出栏量大幅下滑,且冬季肉羊生长速度较慢,单产水平相对较低。

上半年全国羊肉产量210万吨,同比减少10万吨,降幅4.6%,较一季度降幅收窄0.5个百分点,与上半年出栏量降幅(5.7%)的差距进一步扩大,体现出二季度养殖技术优化对单产的提升作用。

从五年同期对比看,2025年上半年羊肉产量与2021年同期持平,均低于2022-2024年同期水平,反映出当前产量仍处于历史中低位。

前三季度全国羊肉产量341万吨,同比减少15万吨,降幅4.3%,与全年降幅基本持平,且与2021年同期产量相当,低于2022-2024年同期水平。

从主产省表现看,前三季度产量区域分化与出栏量、存栏量高度契合:内蒙古羊肉产量72.9万吨,同比仅减少0.4%,降幅远低于全国平均水平,尽管出栏量下滑,但凭借规模化养殖带来的饲料转化率提升、品种改良等优势,单只羊产肉量显著提高,有效保障了产量稳定;

新疆羊肉产量44.58万吨,同比增长0.9%,成为主产省中产量正增长的地区,与其中大型规模化养殖场的产能释放、养殖精细化水平提升密切相关;

甘肃羊肉产量33.3万吨,同比增长9.1%,与出栏量增长幅度完全一致,显示出其产业发展的协同性,进一步巩固了在全国肉羊产业中的增长极地位。

羊肉产量的下滑对市场供给产生一定影响,但消费端的结构性变化部分缓解了供需矛盾。2025年羊肉消费延续健康化、便捷化趋势,草饲羊肉、地理标志羊肉产品市场份额提升,线上销售额占比突破50%,直播电商、社区团购成为新的消费渠道。

同时,进口羊肉对国内市场形成补充,2025年前11个月羊肉进口量同比下降4.8%,进口额同比增长15.9%,呈现“量减价增”特征,进口市场集中度持续高位,新西兰、澳大利亚羊肉仍占据主导地位,一定程度上弥补了国内产量的缺口。

展望2026年肉羊产业

产业趋势预判与对策建议

(一)趋势预判

从短期看,2026年肉羊产业仍将处于产能恢复期,存栏量有望触底回升但幅度有限,出栏量与羊肉产量下滑态势将逐步收窄。

价格方面,受供需紧平衡影响,2026年春节前羊肉价格将维持季节性上涨态势,涨幅预计控制在10%以内,全年价格整体稳中有升。

从长期看,肉羊产业规模化、标准化、品牌化转型将加速,区域格局将进一步优化,“西北规模化生产、华北全链整合、中原加工枢纽”的梯度格局将更加清晰,甘肃、四川等省份的产能增长潜力将持续释放,而传统牧区将聚焦高端羊肉生产,提升产品附加值。

(二)对策建议

一是统筹环保与产业发展,优化养殖区域布局。在传统牧区持续推进草原生态保护的同时,加大对规模化、集约化养殖场的政策扶持,推广“种养循环”模式,提高饲草资源利用率;对南方省份给予养殖用地、信贷支持,鼓励发展适度规模养殖,弥补牧区产能缺口。

二是强化科技支撑,提升养殖精细化水平。加大肉羊品种改良、饲料配方优化、疫病防控等技术的研发与推广力度,提高单只羊产肉量与养殖成活率;推广智慧养殖设备,降低人工成本,提升产业抗风险能力。

三是延伸产业链条,培育区域品牌。支持龙头企业构建“养殖+屠宰+加工+销售”全产业链模式,发展羊肉预制菜、熟食制品等深加工产品,提升产品附加值;加强地理标志产品培育与保护,打造特色品牌,提高市场竞争力。

四是完善市场调控与保障体系,稳定市场预期。加强肉羊产业监测预警,及时发布存栏、出栏、价格等数据信息;健全疫病防控体系,强化边境地区疫情防控,降低疫病传播风险;优化羊肉进口调控,平衡国内市场供需。

2025年中国肉羊产业的“三量齐降”是阶段性调整的必然结果,既反映出产业转型的阵痛,也孕育着高质量发展的机遇。

未来,随着政策引导、技术创新与市场机制的协同发力,肉羊产业将逐步走出产能收缩周期,进入高质量发展新阶段,为保障肉类供给、促进农牧民增收、推动乡村振兴提供重要支撑。

本文数据信息来源:国家统计局,由国际畜牧科技撰写

咨询参展

联系电话:

19285414320

进群交流

群聊:第七届国际兽医检测诊断大会

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”

免责声明:本公众号部分信息源自网络,仅供畜牧行业知识交流参考,不作投资建议。对因第三方内容产生的版权问题及给权利人造成的损失,本公众号不承担法律责任。如若侵权,联系删除。