2026年初,黑峪投资联合世界中餐业联合会发布《中国咖啡产业报告2025》。

这份报告不仅剖析了过去一年全球与中国咖啡产业的十大关键事件,更完整描绘了中国咖啡从种植、加工到消费的全链条全景图——一边是瑞幸破3万店的扩张狂欢,一边是客单价持续下滑的内卷困境,中国咖啡正步入“冰与火交织”的万店时代。本文将围绕全球格局、产业链重塑、消费市场、资本动态四大维度,拆解报告核心发现。

一、全球格局:气候、成本与资本三重重塑

全球咖啡产业正被极端气候、供应链变革与资本整合三重力量改写,挑战与机遇同步显现。

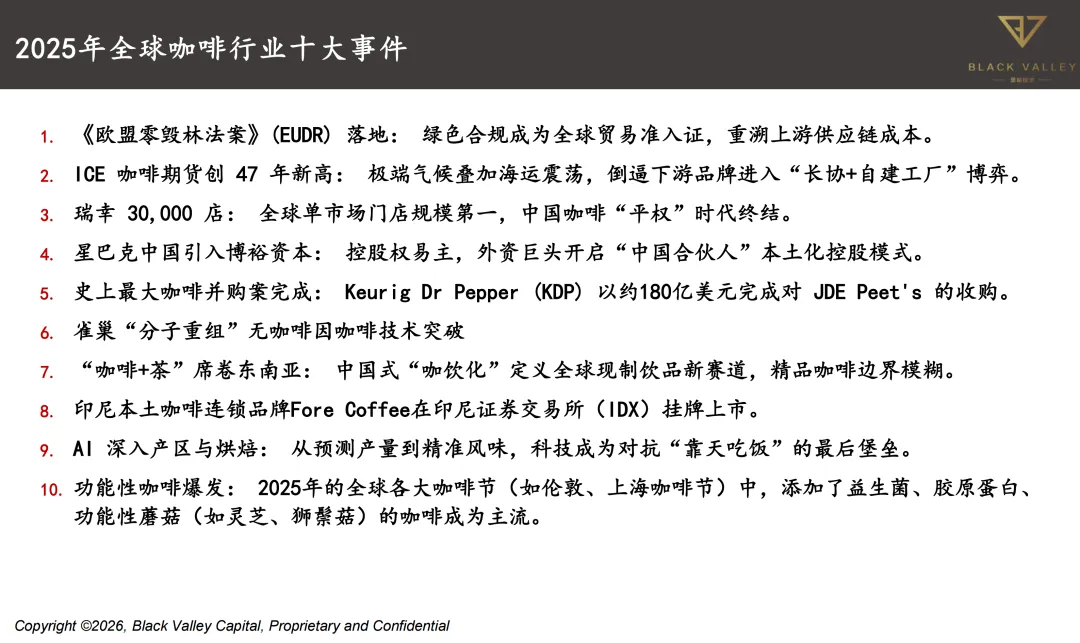

1. 绿色合规与成本压力双重承压

《欧盟零毁林法案》(EUDR)的正式落地,将“绿色合规”变为全球咖啡贸易的准入硬指标,要求全产业链实现源头追溯,直接推高了上游供应链的管理成本与门槛。

与此同时,极端气候叠加海运震荡,推动ICE咖啡期货价格在2025年突破430美分/磅,创下47年来历史新高。倒逼下游品牌加速布局“长期协议采购+自建工厂”模式,以此对冲成本波动、稳定供应链。

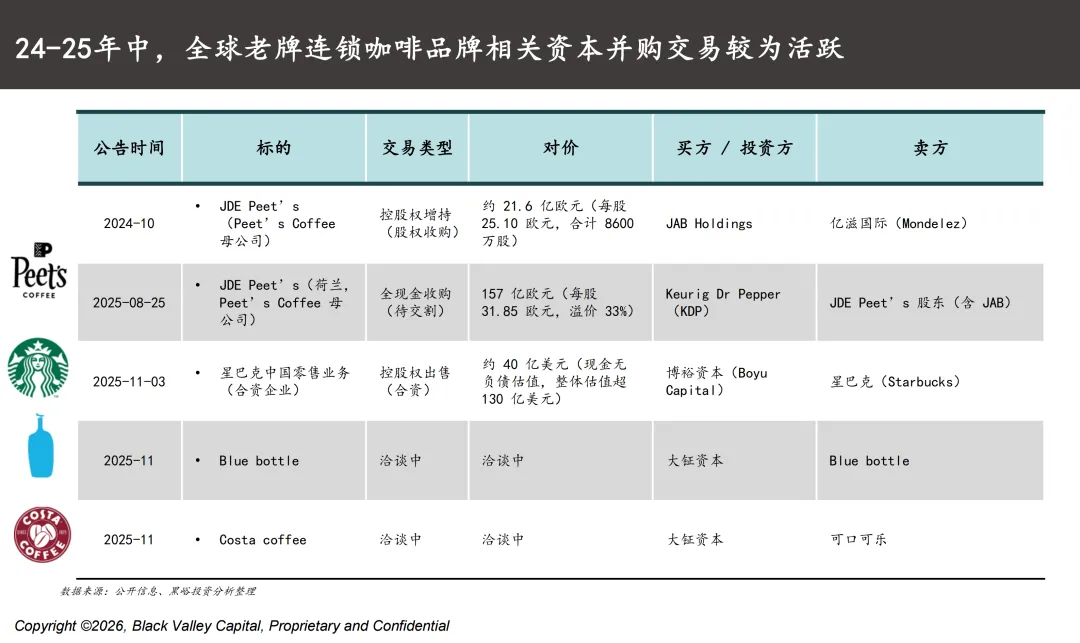

2. 资本巨头掀起整合浪潮

2025年咖啡行业迎来史上最大并购案:Keurig Dr Pepper(KDP)以约180亿美元完成对JDE Peet's的收购。这一动作标志着全球咖啡巨头正通过资本运作收缩行业壁垒,进一步巩固在原料、渠道、品牌端的核心优势,全球产业集中度持续提升。

二、中国产业链:从“规模扩张”到“提质自控”

告别野蛮生长,中国咖啡产业正转向高质量发展,核心逻辑从“追求产能”升级为“掌控核心环节”,实现种植与烘焙的双重突破。

1. 种植端:从扩面到提质,精品化转型加速

中国咖啡种植面积与产量虽不足全球2%,但发展重心已彻底从 “扩产”转向“提质”。作为全国98%以上产能的核心产区,云南正大幅增加瑰夏、铁皮卡、波邦等精品品种的种植面积,目前咖啡精品率已突破30%,摆脱了“低价原料供应者”的标签,跻身全球小众精品咖啡市场。

2. 烘焙端:垂直一体化与第三方代工并行

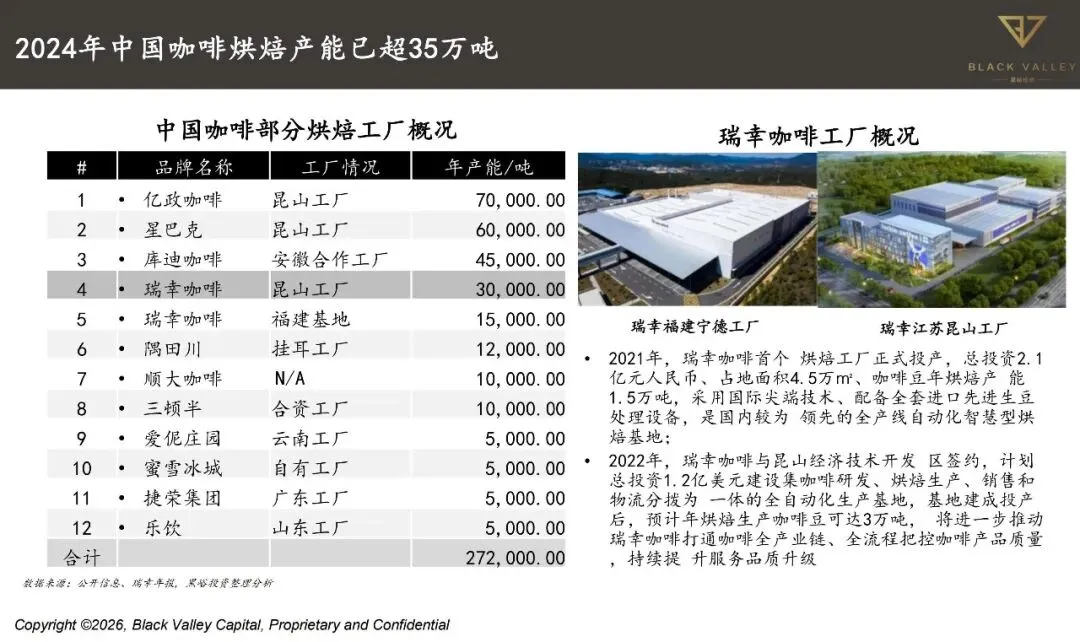

2025年中国咖啡烘焙产能已突破35万吨,头部品牌与第三方工厂形成“双轮驱动”格局。一方面,头部品牌掀起自建基地热潮:瑞幸厦门创新产业园于2025年6月开工,建成后年产能达8.8万吨,总产能将跃升至15.5万吨;

幸运咖借助海南自贸港政策优势,打造年产能2万吨的烘焙基地,构筑下沉市场成本护城河。另一方面,亿政咖啡(年产能7万吨)等第三方“超级代工厂”快速扩产,服务多元化市场需求,填补中小品牌的产能缺口。

三、中国消费市场:下沉、平价与场景无限

2025年中国咖啡市场规模达2181亿元,其中现磨咖啡突破1880亿元,成为绝对主力。市场呈现“门店激增、价格下沉、场景泛化”的鲜明特征,咖啡正从精英饮品变为全民刚需。

1. 万店时代降临,竞争格局固化

2025年中国咖啡门店净增4万多家,总量达21.5万家,连锁化率提升至53%。瑞幸以3万家门店登顶全球单市场第一,库迪、幸运咖紧随其后,门店数均突破万家,三大品牌共同定义了高性价比连锁的核心格局。市场前十品牌合计门店数超7.8万家,占据近36%市场份额,头部效应显著,中小品牌突围难度加大。

2. 价格平权+渠道下沉,内卷加剧

连锁咖啡客单价持续下滑,核心产品如美式咖啡、生椰拿铁较2022年降价15%-20%,“平价化”成为竞争核心。同时,门店布局加速下沉,2025年TOP10城市门店占比降至28.53%,较2024年再降约2个百分点,佛山、东莞等新线城市门店增幅显著,下沉市场成为增长新引擎。

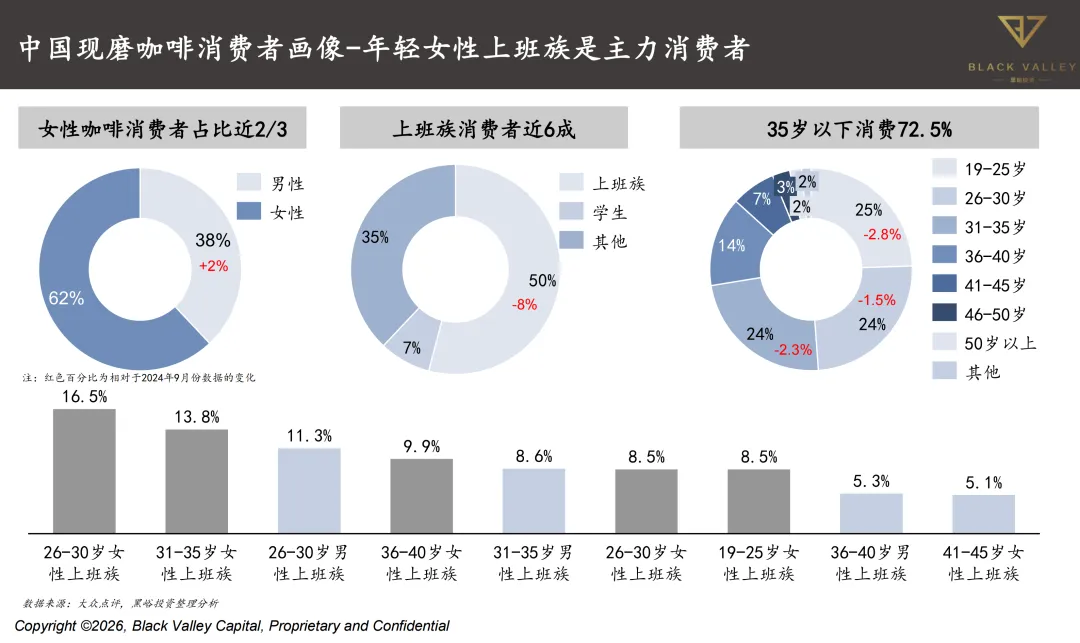

3. 消费者画像清晰,场景全面泛化

中国现磨咖啡核心客群为年轻女性上班族:35岁以下消费者占比72.5%,女性用户占比62%,26-30岁女性为核心群体。消费场景也从传统“第三空间”走向多元化,加油站(易捷咖啡)、书店、便利店、甚至菜市场都能见到咖啡身影,咖啡已成为“寄生式”日常业态,渗透到生活每一处。

四、资本动态:聚焦本土创新,延伸产业链布局

在消费赛道整体遇冷的背景下,2023-2025年咖啡赛道仍持续获得资本青睐,投资逻辑从单一品牌端转向全产业链赋能。

1. 融资向本土新兴品牌倾斜

资本重点加注本土创新品牌,覆盖全赛道:从隅田川等零售咖啡品牌,到M Stand、代数学家等精品连锁,再到小咖主、四叶咖等区域性品牌,融资轮次多集中在A轮及以前,其中2023年有7个品牌融资金额过亿元,本土品牌成为资本布局核心。

2. 投资边界延伸至上游与科技

资本不再局限于下游品牌,开始向上游供应链与科技领域延伸。例如,云南咖啡产业股权投资基金的设立,助力上游种植与加工提质;全自动咖啡机器人项目“COFE+”(之前写过一篇文章也是在讲机器人项目可以看看:2026年无人咖啡机凭什么能够成为资本市场看好的下一个风口?)获得亿元级融资,技术赋能成为新的投资热点,彰显资本对供应链稳定与效率提升的重视。

总结:矛盾共生中的硬核生意

这份报告勾勒出一个矛盾交织的中国咖啡市场:全球层面面临绿色合规与成本高压的双重挑战,国内却呈现爆发式增长与激烈内卷并存的态势。上游在“提质”与“自控”中筑牢根基,下游在“下沉”与“平权”中抢占市场,资本则为这场产业变革持续注入动力。

如今的中国咖啡,早已褪去“小资光环”,成为一门关乎供应链效率、成本控制与场景创新的硬核生意。下一个十年,唯有平衡扩张速度与品质底线、精准把握下沉市场需求的玩家,才能在这场冰与火的博弈中站稳脚跟。

点击阅读原文即可获取报告原件

❝✨ 喜欢这篇内容,就点个【赞】+【推荐】,给你的咖啡搭子也看看吧!

END

文字/编辑:Syie

图片:Syie、网络、黑峪投资

更多往期文章

(点击下方图片可跳转原文)