(一)行业定义与行业概述

1、膳食营养补充行业的定义

膳食营养是人类维持生命、生长发育和健康的重要物质基础。膳食营养补充行业尚无标准定义,世界上多数国家对于类似产品均有法律定义,美国称为膳食补充剂(Dietary Supplement),欧盟称为食品补充剂(Food Supplement),澳大利亚称为补充医药产品(Complementary Medicines),国内通常称为保健食品或健康食品,我国《保健食品注册与备案管理办法》中对于保健食品的界定既包括狭义的保健食品(特指具有“蓝帽子”认证),也包括营养补充剂等,各概念所指向的产品内容整体基本一致。

从产业链环节来看,膳食营养补充行业主要由营养原料供应商、制剂生产商、终端品牌商等组成。

2、全球行业概况

随着人们生活水平的提高以及人类对自身的健康状况日益关注,膳食营养补充产品的需求日渐旺盛,其市场规模逐年增长。受公共卫生事件等因素影响,消费者的健康意识迅速提升,健康消费被进一步催热,极大促进行业的快速发展。

数据来源:Nutrition Business Journal,中商产业研究院

Nutrition Business Journal数据显示,2017年全球膳食营养补充行业消费规模为1,283.61亿美元,2022年已增至1,761.70亿美元,行业发展态势良好,将继续保持增长,预计2025年膳食营养补充剂接近2,000亿美元。

根据欧睿数据,2023年全球膳食营养补充产品销售规模超过1,870亿美元,预计未来三年将保持6%的稳健增速,到2026年全球规模将达2,230亿美元。

从国家和区域分布来看,膳食营养补充产品的消费地区主要分布在美国、欧洲、澳大利亚、拉美及亚洲地区。其中美国、欧洲、澳大利亚膳食营养补充行业发展较早,市场较为成熟,需求较为稳定。拉美、亚洲地区作为膳食营养补充产品的新兴市场,近年来增速较快。全球主要区域市场的概况如下:

(1)美国市场

在膳食营养补充行业,美国一直是历史最悠久、最成熟的市场,其市场规模始终位居榜首。2019年美国膳食营养补充产品销售规模为486.69亿美元,预计2023年增长到624.32亿美元。在规模第一的基础上,美国市场依旧呈现持续增长趋势,预计2023年增长率为4.90%,规模继续领跑全球膳食营养补充市场。

(2)欧洲市场

欧洲是膳食营养补充产品的主力市场之一,2019年欧洲膳食补充剂行业消费规模为254.73亿美元,与2011年的195.30亿美元相比,年均复合增长3.38%,预计2023年将达到304.49亿美元。

(3)澳大利亚市场

澳大利亚膳食营养补充产品市场至2023年行业整体规模预计可达51亿美元,维持6%左右的增长。经过多年的发展,澳洲市场已相对成熟,人均消费额达207美元/年,仅次于北美地区,显著高于全球其他地区。

与全球大部分国家和地区相比,澳洲市场对于膳食营养补充产品的监管更为严苛。澳大利亚联邦药物管理局(TGA)将膳食营养补充产品划入药品体系,按照补充药品进行统一监管,保证膳食营养补充产品的每一个环节都处于透明的监管流程之下,最大程度维护产品的安全性和稳定性。TGA认证被公认为全球市场准入难度最高的产品审核标准之一,多达26个国家直接与澳大利亚TGAGMP互认,澳大利亚的膳食营养补充产品享誉全球,深受消费者欢迎。

(4)拉美地区

拉美地区膳食营养补充产品市场正处于快速增长阶段。2019年拉美地区膳食营养补充行业消费规模为112亿美元,与2011年的56亿美元相比,年均复合增长9.09%,预计2023年将达到153.63亿美元。

(5)亚洲地区(除日本和中国外)

亚洲地区(除日本和中国外)经济增长和健康意识的增强带动了营养保健食品市场的快速增长。根据Nutrition Business Journal数据,2019年亚洲地区(除日本和中国外)膳食补充剂行业消费规模为158.78亿美元,与2011年的82.41亿美元相比,年均复合增长8.54%。

(6)日本市场

日本食品工业体系健全,行业细分明确,市场教育充分,消费理性,行业发展非常超前,健康理念已经渗透进国民生活的方方面面。根据日本健康产经传媒数据,日本健康食品市场规模在2019年达到20,820亿日元,约合人民币1,170亿元。2020年因为公共卫生事件影响,市场出现较大幅度的波动。但2021年来自于中国等海外市场的订单大幅增加,市场得以恢复,出现了较大幅度的增长。

(7)中国市场

相比于国外成熟市场,国内膳食营养补充行业仍处于新兴发展阶段,根据前瞻产业研究院数据,相较于美国和日本超过67%的民众日常食用膳食营养补充产品,中国民众食用比例低于20%,当前中国膳食营养补充行业面临难得的发展机遇。随着中国经济持续发展,人均可支配收入不断增加,且中国拥有最广大的膳食营养补充消费人群,其中2.6亿60岁以上老龄群体,健康消费需求旺盛,2.6亿以上的Z世代消费群体(主要指在1995-2009年间出生的群体,又称互联网世代),健康消费购买力强。与此同时,消费升级趋势明显,健康消费理念不断兴起,并呈现出消费意识健康化、消费主力年轻化、消费场景多元化、消费形式便利化等特点。后疫情时代,膳食营养补充产品的市场需求有望提速,促进人体健康、增强免疫力和抵抗力的膳食营养补充产品面临较大的市场机会。根据欧睿数据,2023年中国膳食营养补充产品销售规模达到2,253亿元,较上年增长约11.6%,行业发展迅速。

3、细分市场概况

行业内公司主要面向膳食营养补充行业客户提供营养原料和制剂产品,主要包括HMB、氨基葡萄糖、硫酸软骨素等。HMB主要应用于肌肉健康领域,氨基葡萄糖、硫酸软骨素主要应用于关节健康领域,相关细分市场的发展情况具体如下:

(1)肌肉健康市场

肌肉健康市场属于膳食营养补充行业近年来新兴的细分行业板块。肌肉是人体第二大器官,直接决定了机体的运动能力和行动能力,是影响人体代谢率的唯一主因,与体重管理、胰岛素抵抗相关性极高。同时肌肉与心脏健康、呼吸问题、住院并发症、跌倒等中老年问题高度相关。研究发现,女性在35岁、男性在40岁左右开始出现肌肉量的减少,并以每年1%~2%的速度下降,50岁后下降速度开始加速,60岁后进展加速,75岁后下降速度达到顶峰。科学的营养摄入是保障肌肉量和肌肉质量、延缓肌肉减少的必要条件,因此近年来肌肉健康产品需求快速提升。根据面向的群体及功能用途的不同,肌肉健康市场又可进一步分为运动营养和中老年营养健康两大细分领域。

A.运动营养市场情况

运动营养类产品一般在运动中起到补充营养、增加肌肉等多重作用。运动营养产品是日常膳食的一种补充,能够帮助提高运动效果,改善健康状况。受益于健康理念在全球范围的不断普及与发展的,运动营养食品市场获得持续增长。据欧睿国际和华经产业研究院数据统计,全球运动营养市场规模由2014年的108.83亿美元增长到2020年的176亿美元,复合年均增长率达到8.34%。预计到2026年,全球运动营养市场规模将达到228.57亿美元,持续保持高增长。

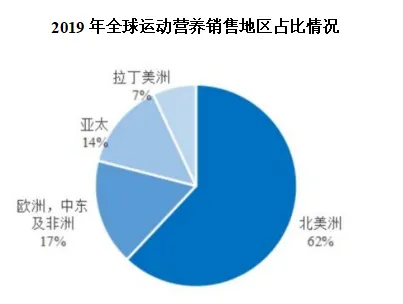

地区方面,运动营养市场地域发展差异较大。全球运动营养食品市场主要集中于北美洲,2019年占比62%。亚太市场虽然占比仅为14%,但根据Foodaily(每日食品)数据显示,亚太市场2018年至2023年的复合年均增长率预计将达到16%以上。

数据来源:欧睿国际

中国运动营养起步较晚,运动营养人均支出较低,市场正处于高速成长期,增长空间巨大。欧睿数据显示,2015-2020年中国运动营养市场的复合年均增长率高达40%,是全球增速最快的市场之一。预计2023年中国运动营养食品市场规模可达60亿元人民币,未来三年的复合年均增长率将达到21%,远高于全球运动营养行业5%的增速水平。中国政府提出全民健身计划十余年,“十四五”《全民健身计划》将继续进一步推进国家体育产业发展,拉动运动营养市场的增长。

产品方面,目前全球运动营养市场产品结构相对较为单一,蛋白质类产品占据了全球运动营养市场的主要份额。但是随着消费者寻求更健康的生活方式和更主动的运动营养摄入,运动营养产品品类逐渐丰富,细分功能主要覆盖塑形增肌、骨骼健康、能量补充三个方面,这些新兴运动营养产品存在巨大增长空间。其中,以HMB产品为代表的塑形增肌类运动营养产品增长十分迅速。

B.中老年营养健康市场情况

当前全球范围内老龄化问题日益严重。根据世界卫生组织统计,2015年至2050年间,世界60岁以上人口的比例将从12%增加到22%。人口老龄化的速度持续加快,中老年的营养健康问题日益成为社会发展的主要关注点之一。中国方面,根据国家卫生健康委员会发布,据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

老龄化带动膳食营养补充产业高速增长。老年人对于身体健康的意识更强,且身体机能退化引发的焦虑心理促使其对健康问题更加关注,对于膳食营养补充产品的需求和消费一直高于其他年龄群体。根据艾媒数据中心数据显示,2020年中国养老产业市场规模已达到7.18万亿元,预计到2022年将达到10.25万亿元,老年膳食营养补充产品作为整个养老产业的重要一环,市场规模已超过1,500亿元。未来随着老龄人口生活水平的提高,越来越多老年人开始重视营养健康与保健,膳食营养补充品已成为日常重要需求。

由于老年人的肌肉健康问题日益显著,营养健康产品生产商也开始更加关注解决中老年群体肌肉减少与行动力衰退问题。随着肌肉量减少,老年人日常活动能力也会受到影响,使得老年人进行个人自理或家务时需要额外的辅助。营养和运动干预对防治肌肉减少有显著的积极作用,通过改善生活方式、科学摄入以HMB为代表的营养素来预防肌肉萎缩和减少失能的发生,成为越来越多中老年人的选择。

C.HMB的市场规模及未来变动趋势

根据庶正康讯发布的《2022泛骨关节营养健康发展研究报告》显示,随着HMB应用范围的拓宽,以及人口老龄化的加深,HMB需求量高速增长。2021年,中国HMB出口量为1,098吨;2022年进一步增长至1,427吨。目前中国作为HMB的主要生产国,占据了全球HMB原料市场90%以上的份额,以此推算,2021年及2022年,全球HMB市场需求分别为1,220吨和1,586吨。

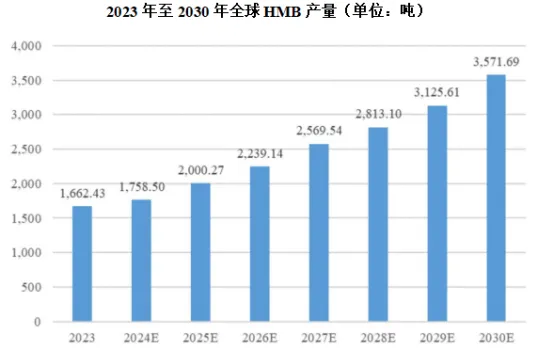

根据QY Research发布的《2024全球HMB市场研究报告》数据显示,2023年,全球HMB产量约为1,662.43吨,随着人们对健康生活方式的关注度不断提升,运动人群的增多,对能够增强运动表现、促进肌肉生长和恢复的膳食营养补充产品需求也在不断增长,自2024年至2030年,HMB市场规模将持续扩大,至2030年全球HMB产量预计可达3,571.69吨,年均复合增长率约11.54%。需要注意的是,上述预测主要系基于HMB在运动营养、中老年营养健康等现有应用领域的潜在需求,随着HMB进一步拓展至体重管理、动物营养等应用场景,预计将迎来更大的需求空间。

数据来源:QY Research

HMB作为全球范围内的创新营养素,已经不断获得市场更加广泛的认可并

被运用在多个膳食营养补充品细分领域。在欧美市场上,HMB已广泛应用于乳制品、巧克力制品、饮料、能量棒等各种营养食品及健康食品中。

HMB在中国已经获批为新食品原料,随着商业化进程加速,原料获批进入更多区域性市场,HMB未来具有广阔的市场空间,也将有助于进一步满足全球消费者日益增长的肌肉健康需求。2024年4月,中国食品科学技术学会发布《关于β-羟基-β-甲基丁酸钙(CaHMB)应用的科学共识》进一步指出,即:a.通过新食品原料CaHMB(HMB的钙盐形式)补充HMB,是促进肌肉蛋白合成和减缓肌肉蛋白分解的一个重要途径;b.补充CaHMB有利于纠正负氮平衡,有利于老年人群、多类患病人群(如肌肉衰减综合征、肿瘤等)的肌肉健康;c.CaHMB的安全性被广泛认可,适当提高其每日最大食用限量,将更好地助力目标人群健康获益和产业应用发展。随着HMB产品应用的不断扩展,HMB市场进入加速发展阶段。2025年2月,国家卫生健康委员会下属食品安全标准与检测评估司发布公告,已批准将HMB的推荐食用量由≤3克/天提高至≤6克/天,有助于进一步扩大HMB在中国市场的需求。

(2)关节健康市场

关节健康市场是膳食营养补充行业新兴的细分行业板块,主要包括人体关节健康与宠物关节健康这两个细分市场。关节为骨骼之间的连接,由肌肉联结骨骼与关节组成了机体骨骼系统,是一种复杂的支架,可以支撑机体的软组织并实现运动。因此,关节健康与肌肉健康对于机体的行动能力具有同等重要作用,无论是人体关节还是宠物关节,在关节类疾病频发的背景下,有效地补充氨糖、硫酸软骨素等营养素是保持关节健康的主要方式。针对人体关节健康与宠物关节健康两大市场,具体的发展情况如下:

A.人体关节健康市场情况

骨关节炎是一种常见疾病,由关节软骨变性、关节边缘骨质增生、滑膜病变、肌肉萎缩无力等原因导致,表现为关节疼痛、僵硬。特别是长时间活动后,会不同程度地伤害中老年患者的运动能力与生活质量,在全球发病率约占世界人口的4%~13%。根据中国流行病学研究数据显示,中国双膝骨关节炎患病率达15.6%。以2019年最新人口数据计算,中国关节炎病人数量超过1亿,其中60岁以上老年患者超过7,000万。2016年美国关节炎患者人数约为5,000万,用于关节炎的医疗保健费用高达1,280亿美元。

目前全球老龄化问题日益加剧。骨关节疾病的高危人群也随之增加,带动相关膳食营养补充产品的需求上升。在各类膳食营养补充产品中,氨糖和硫酸软骨素将首先受益于社会老龄化。ReportLinker发布的市场数据显示,2020年全球骨骼关节补充剂市场规模达99亿美元,预计2027年将达到147亿美元,2020-2027年期间年均增长率为5.8%。并且,整体市场尚未饱和,还有部分消费者并未开始重视骨关节护理消费,存在较大增长空间。

产品方面,人体关节健康营养补充品主要围绕几类主要的营养原料构成,包括氨糖、硫酸软骨素、胶原蛋白、透明质酸、姜黄素、钙和维生素D等,整体产品结构较为丰富。基于消费者健康观念的转变,对关节健康产品的需求向更广泛的群体拓展而非仅限于关节疾病群体,消费者倾向于主动锻炼与营养补充来保护自己的关节健康,催生了更多样化的产品结构。

B.宠物关节健康市场情况

随着养宠人群的不断扩大,宠物消费市场快速发展。宠物食品作为宠物行业的一个重要分支,是宠物市场最大的“蛋糕”。2016-2020年,全球宠物食品市场规模占整个宠物消费市场的比重逐年增加,从2016年的62.10%增加到2020年的71%左右。欧睿国际公布的数据显示,2020年全球宠物食品行业市场规模达980.7亿美元,同比增长3.6%。长期来看,宠物食品高端化和人性化趋势将是市场增长的主要驱动力。

宠物食品包括宠物主食、宠物零食、宠物保健品三类。与宠物主食、宠物零食相比,宠物保健品可分为补充维生素类、营养补充类、骨关节健康类、肠胃健康类、皮毛健康类、替代母乳类、口腔健康类等。宠物保健品市场规模占比的持续上升主要得益于宠物主的可支配收入增加、保健意识增强以及对宠物健康的重视程度不断提高。未来随着中国居民的收入继续增长,宠物保健品更加丰富,宠物保健品在宠物食品市场中的份额将继续提高,进一步挤占宠物主食市场份额。

现阶段,宠物主对骨关节健康、肠胃健康、皮毛健康等类型的保健产品需求较高。在养狗的宠物主中,超过70%的宠物主购买过骨关节健康类产品,超过60%的宠物主购买过肠胃调理、补充维生素和皮毛健康产品。

氨糖对于宠物关节健康等方面的效果显著。随着宠物保健品市场的扩充,氨糖也将在该细分应用领域取得显著增长。氨糖具有天然的抗炎特性,并可延缓宠物关节的老化过程,此外对于肠道健康也有益处。基于当前宠物消费的持续增长和宠物主对于宠物关节健康关注的持续提升,氨糖在宠物保健品市场的需求量也将随之增长。

C.氨糖和硫酸软骨素的市场规模及变动趋势

硫酸软骨素和氨糖是生产具有增加骨密度功效的膳食营养补充产品的主要原料。氨糖与硫酸软骨素主要应用于关节健康行业,具有止痛、促进软骨再生的功效,不仅可以改善人体关节问题,对于宠物关节的改善效果也极为显著,其作为改善骨关节病的膳食营养补充产品在美国已风行多年。

硫酸软骨素和氨糖市场规模成熟且稳步增长。根据《2022-2026年硫酸软骨素行业深度市场调研及投资策略建议报告》显示,2021年我国硫酸软骨素市场容量在2.5万吨左右。

根据庶正康讯发布的《2022泛骨关节营养健康发展研究报告》显示,目前全球氨糖原料生产主要集中在中国、印度、越南和美国,中国是世界上第一大氨糖供应国,约占全球氨糖产量的80%,近年的原料出口量保持在1.2万吨至1.3万吨,此外还有3,000吨至4,000吨以膳食营养补充制剂成品和半成品形式出口。

数据来源:中国海关,庶正康讯

根据庶正康讯统计数据,近年来全球氨糖原料供需状况较为稳定,2022年市场需求约为2万吨,预计2022至2027年将保持以4.2%的年复合增长率稳步发展。

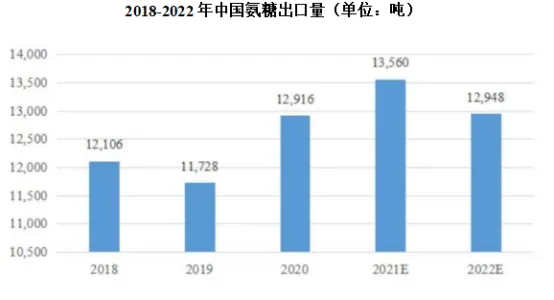

项目 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 |

中国氨糖出口规模(吨) | 12,916 | 13,560 | 12,948 | 13,492 | 14,058 | 14,649 | 15,264 | 15,905 |

占比 | 65% | 65% | 65% | 65% | 65% | 65% | 65% | 65% |

全球氨糖原料市场规模(吨) | 19,951 | 20,945 | 20,000 | 20,840 | 21,715 | 22,627 | 23,578 | 24,568 |

注:依据庶正康讯披露的2022年中国氨糖出口量数据、2022年全球氨糖原料需求数据计算得到中国氨糖出口规模占全球氨糖原料市场的比例约为65%,因供需状况较为稳定,假定2020至2027年占比保持不变,并结合2022至2027年复合增长率等数据,以此推算全球氨糖原料各年度市场规模情况。

根据新思界产业研究中心发布的《2022-2026年硫酸软骨素行业深度市场调研及投资策略建议报告》显示,现阶段,我国已成为全球最大的硫酸软骨素生产、出口国,得益于技术进步、需求释放,我国硫酸软骨素生产规模不断扩大,2021年我国硫酸软骨素市场容量在2.5万吨左右。而根据Grand View Research数据,2022年全球硫酸软骨素市场规模为12.5亿美元,将在2030年达到16.5亿美元,2023至2030年复合增长率预期为3.5%。

在我国,硫酸软骨素和氨糖是主流的骨关节炎治疗药物和骨健康营养补充产品,在人口老龄化、骨关节炎年轻化趋势下,这两类营养原料市场发展前景广阔。

(二)行业技术水平及特点

膳食营养补充行业具有研发难度大、产业化周期长、产品制备技术复杂、产品配方多样、工艺控制要求高等技术特点,企业核心竞争力主要体现在创新营养素研发及产业化、产品制备技术、工艺选择和工艺流程管理等环节,不同技术水平的企业在产品定位、质量把控和成本控制上存在较大差异。

目前,欧美等膳食营养产业强国主要凭借长期高研发投入所积累的专利和技术优势、较为先进的制备工艺赚取创新产品的高附加值,而国内企业则更多地凭借在原材料和劳动力成本上的优势进行大宗产品的生产。

(三)行业特有的经营模式

膳食营养补充行业涉及产品开发、产品准入、供应链管理、质量管理、品牌营销管理、市场推广等多个方面。随着行业整体快速发展壮大,行业内企业专业化分工明显,已发展形成三种运营业态:即营养原料供应商、制剂生产商、品牌运营商。其中营养原料供应商注重于营养素分子的研发及产业化应用、功效的开发及拓展、市场合规准入、原料产品的制备技术等;制剂生产商注重于成品制剂的配方设计、产品生产、质量控制以及供应链管理等,一般不涉及原料端的产业化应用研发以及成品端的终端销售;品牌运营商则注重品牌运营及终端销售,通过经销商、线下直供、线上直供等方式直接面对终端消费者,但其研发、生产往往依赖于营养原料供应商、制剂生产商。

行业内企业基于自身技术能力特点、运营效率、规模化生产等因素考虑,通常聚焦于某一运营业态,覆盖多业态的复合型企业相对较为稀缺,既需具备原料端的研发创新能力,也具有完善的制剂开发、生产、质量控制以及供应链管理能力,既可为品牌运营商提供合同生产服务的同时,也可单独运营自主品牌产品。

《膳食营养补充行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》全文WORD版:点击“阅读原文”直接下载,或者回复“报告204”免费获取。

目 录

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶