中投顾问诚意出品点上方蓝字关注

报 告 简 介

芯片(chip)就是半导体元件产品的统称,是集成电路的载体,由晶圆分割而成。芯片制作完整过程包括芯片设计、晶片制作、封装制作、成本测试等几个环节,其中晶片制作过程尤为的复杂。

从全球看,根据市场调查机构Gartner发布的初步统计数据,2025年全球半导体市场营收总额达7930亿美元,同比增长21%。其中,人工智能(AI)相关半导体(包括处理器、高带宽内存HBM及网络组件)成为核心增长引擎,贡献了近三分之一的销售额,且预计到2026年AI基础设施支出将突破1.3万亿美元。

图表:2025年全球十大半导体供应商排名

数据来源:Gartner,中投产业研究院整理

从国内看,受益于政策的大力扶持,近年来中国芯片产业销售额增长迅速,市场空间广阔。根据中国半导体行业协会统计,2024年中国集成电路产业销售额约为1.5万亿元人民币,同比增幅高达22.3%。这不仅远超2023年2.3%的增速,也显著高于2022年14.8%的水平,行业重回高速增长轨道。

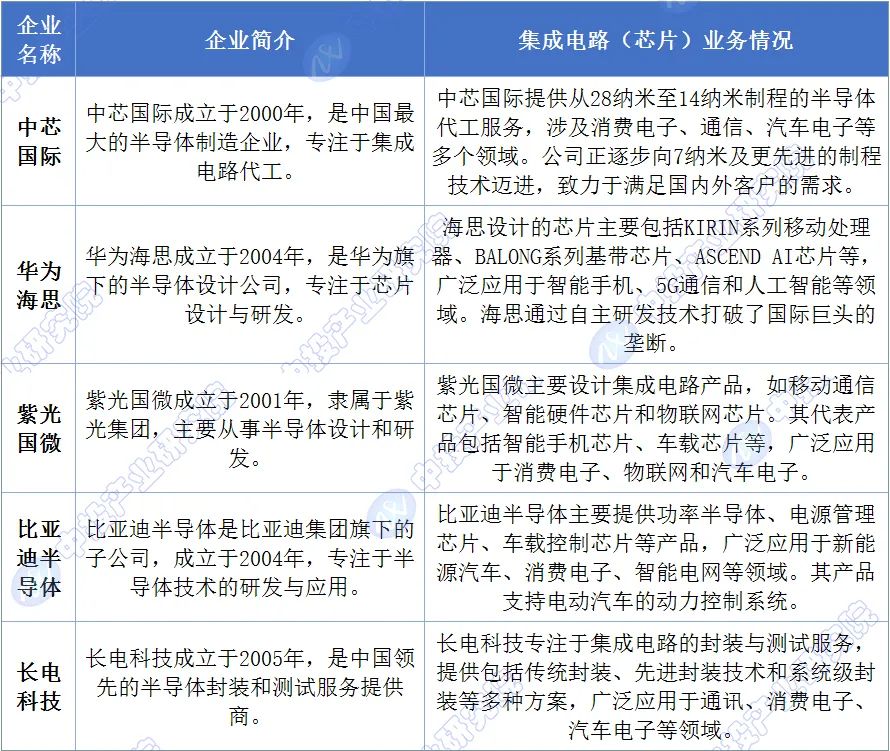

中国集成电路(芯片)行业近几年处于在国际市场封锁下逆势突破的阶段。当前中芯国际是中国最大的半导体代工厂,主要提供28纳米至14纳米制程;华为海思则专注于芯片设计,主要推出Kirin系列和5G芯片;紫光国微在物联网和通信芯片方面具备优势;比亚迪半导体致力于新能源汽车芯片的研发。随着国家政策支持和技术进步,中国芯片企业正在加速技术突破,逐步缩小与国际巨头的差距。

图表:中国集成电路(芯片)领域领先企业及产品布局情况

资料来源:中投产业研究院

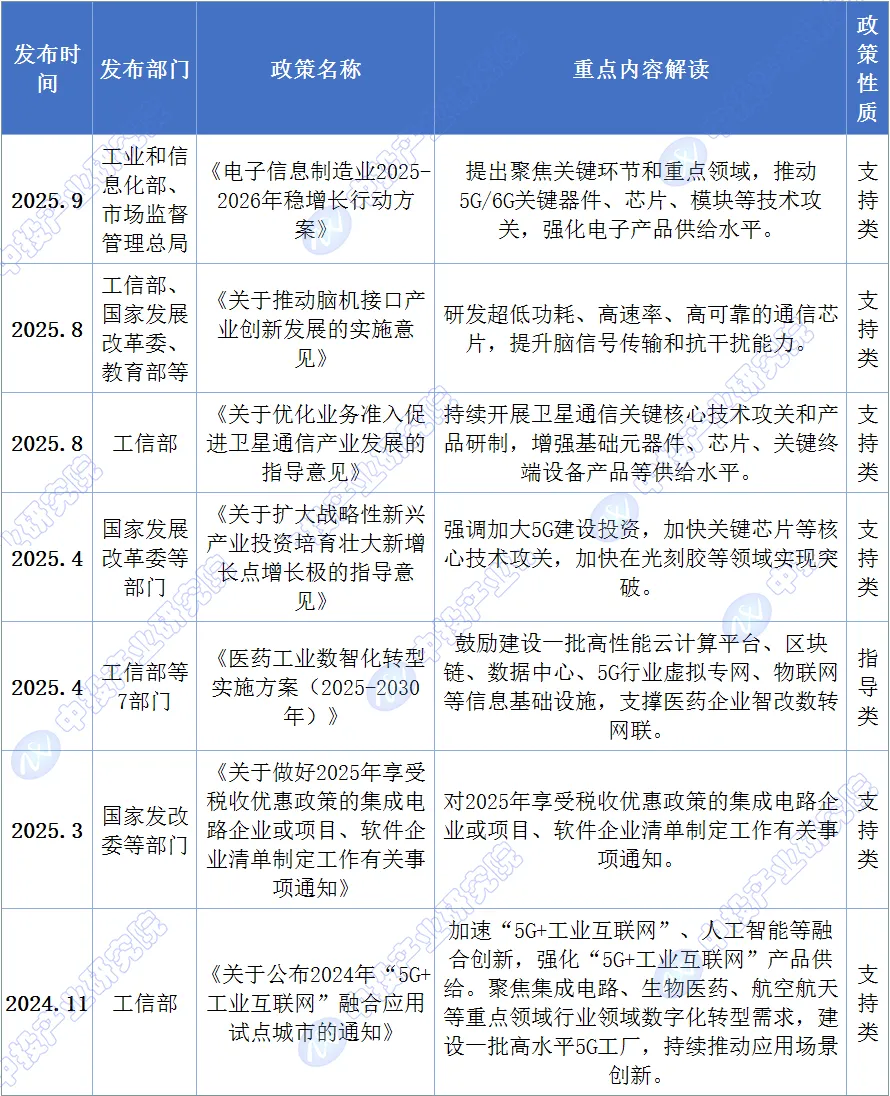

在政策方面,2025年8月,工信部印发《关于优化业务准入促进卫星通信产业发展的指导意见》,提出:持续开展卫星通信关键核心技术攻关和产品研制,增强基础元器件、芯片、关键终端设备产品等供给水平。2025年8月,工信部、国家发展改革委、教育部等联合印发《关于推动脑机接口产业创新发展的实施意见》,提出:研发超低功耗、高速率、高可靠的通信芯片,提升脑信号传输和抗干扰能力。2025年9月,工业和信息化部、市场监督管理总局联合印发《电子信息制造业2025-2026年稳增长行动方案》,提出聚焦关键环节和重点领域,推动5G/6G关键器件、芯片、模块等技术攻关,强化电子产品供给水平。

图表:国家层面有关芯片行业的政策重点内容解读

资料来源:中投产业研究院

中投产业研究院发布的《2026-2030年中国芯片行业深度调研及投资前景预测报告》共十一章。首先介绍了芯片行业的总体概况及全球行业发展形势,接着分析了中国芯片市场总体发展状况及重点区域发展状况。然后分别对芯片产业的设计、制造、封测市场及应用市场进行了详尽的透析,并分析了创新型芯片产品及国内相关重点企业的发展状况。最后,报告对芯片行业进行了投资分析并对行业未来发展前景进行了科学的预测。

报 告 目 录

第一章芯片行业的总体概述

1.1相关概念

1.1.1芯片的内涵

1.1.2集成电路的内涵

1.1.3两者的联系与区别

1.2常见类型

1.2.1LED芯片

1.2.2手机芯片

1.2.3电脑芯片

1.2.4大脑芯片

1.2.5生物芯片

1.3制作过程

1.3.1原料晶圆

1.3.2晶圆涂膜

1.3.3光刻显影

1.3.4掺加杂质

1.3.5晶圆测试

1.3.6芯片封装

1.3.7测试包装

1.4芯片上下游产业链分析

1.4.1产业链结构

1.4.2上下游企业

第二章2023-2025年全球芯片产业发展分析

2.12023-2025年世界芯片市场综述

2.1.1芯片资本支出

2.1.2芯片供需现状

2.1.3市场竞争格局

2.1.4芯片设计现状

2.1.5芯片制造产能

2.2部分地区芯片发展状况分析

2.2.1美国

2.2.2日本

2.2.3韩国

2.2.4印度

2.2.5中国台湾

第三章2023-2025年中国芯片产业发展分析

3.1中国半导体行业发展综述

3.1.1半导体产业链条

3.1.2半导体销售规模

3.1.3半导体产品结构

3.1.4半导体竞争格局

3.1.5半导体资本开支

3.1.6半导体材料市场

3.1.7半导体设备市场

3.2中国芯片行业相关政策分析

3.2.1智能制造政策

3.2.2智能传感器政策

3.2.3人工智能相关政策

3.2.4电子元器件行动计划

3.2.5半导体产业扶持政策

3.2.6企业税收优惠政策

3.32023-2025年中国芯片产业发展状况

3.3.1市场销售收入

3.3.2产业结构分析

3.3.3下游应用分析

3.3.4芯片产量状况

3.3.5市场贸易状况

3.3.6技术研发进展

3.42023-2025年中国芯片市场格局分析

3.4.1芯片企业数量

3.4.2企业区域分布

3.4.3企业竞争格局

3.4.4城市发展格局

3.4.5行业竞争分析

3.52023-2025年中国芯片国产化进程分析

3.5.1核心芯片自给率低

3.5.2产品研发制造短板

3.5.3芯片国产化率分析

3.5.4芯片国产化的进展

3.5.5芯片国产化的问题

3.5.6芯片国产化未来展望

第四章2023-2025年中国重点地区芯片产业发展分析

4.1广东省

4.1.1产业支持政策

4.1.2产业发展现状

4.1.3市场产量规模

4.1.4城市发展现状

4.1.5竞争格局分析

4.1.6产业发展规划

4.2北京市

4.2.1产量规模状况

4.2.2产业发展动态

4.2.3典型产业园区

4.2.4项目发展动态

4.2.5产业发展规划

4.3上海市

4.3.1产业支持政策

4.3.2市场规模分析

4.3.3产量规模状况

4.3.4产业空间布局

4.3.5项目建设动态

4.3.6产业发展规划

4.4南京市

4.4.1产业扶持政策

4.4.2产业规模分析

4.4.3项目发展动态

4.4.4典型产业园区

4.4.5产业发展方向

4.4.6产业发展规划

4.5厦门市

4.5.1产业扶持政策

4.5.2产业发展实力

4.5.3产业规模分析

4.5.4区域发展格局

4.5.5项目投资动态

4.5.6产业发展规划

第五章2023-2025年中国芯片设计及制造发展分析

5.12023-2025年中国芯片设计行业发展分析

5.1.1市场发展规模

5.1.2企业数量规模

5.1.3产业区域竞争

5.1.4产品领域分布

5.1.5设计人员需求

5.1.6企业融资动态

5.22023-2025年中国晶圆代工产业发展分析

5.2.1行业发展规模

5.2.2行业竞争格局

5.2.3应用领域分析

5.2.4工艺制程进展

5.2.5企业经营状况

5.2.6行业发展前景

第六章2023-2025年中国芯片封装测试市场发展分析

6.1中国芯片封装测试行业发展综况

6.1.1封装技术介绍

6.1.2芯片测试原理

6.1.3主要测试分类

6.1.4测试准备规划

6.2中国芯片封装测试市场分析

6.2.1国内市场规模

6.2.2技术水平分析

6.2.3国内企业排名

6.2.4企业布局情况

6.2.5企业收购动态

6.2.6产业融资情况

6.3中国芯片封测行业发展前景及趋势分析

6.3.1行业发展机遇

6.3.2行业发展前景

6.3.3市场发展前景

6.3.4技术发展趋势

第七章2023-2025年中国芯片产业应用市场分析

7.1LED领域

7.1.1LED芯片规模

7.1.2行业产能分析

7.1.3行业区域分布

7.1.4市场竞争模型

7.1.5项目建设动态

7.1.6行业发展趋势

7.2物联网领域

7.2.1行业竞争格局

7.2.2竞争主体分析

7.2.3物联网连接芯片

7.2.4典型应用产品

7.2.5企业投资动态

7.2.6产业发展趋势

7.3无人机领域

7.3.1市场规模状况

7.3.2注册规模情况

7.3.3市场占比情况

7.3.4市场竞争格局

7.3.5芯片应用领域

7.3.6市场前景趋势

7.4卫星导航领域

7.4.1产业发展状况

7.4.2芯片销量状况

7.4.3企业竞争格局

7.4.4芯片应用分析

7.4.5融资合作动态

7.4.6产业发展趋势

7.5智能穿戴领域

7.5.1市场规模状况

7.5.2市场竞争格局

7.5.3芯片研发动态

7.5.4芯片厂商对比

7.5.5发展潜力分析

7.5.6行业未来态势

7.6智能手机领域

7.6.1出货规模分析

7.6.2智能手机芯片

7.6.3芯片销量情况

7.6.4企业竞争格局

7.6.5产品技术路线

7.6.6芯片研制进程

7.7汽车电子领域

7.7.1市场规模状况

7.7.2车用芯片格局

7.7.3车用芯片研发

7.7.4车用芯片项目

7.7.5行业投融资情况

7.7.6智能驾驶应用

7.8生物医药领域

7.8.1行业产业链条

7.8.2企业数量规模

7.8.3重点企业分析

7.8.4行业专利数量

7.8.5行业发展前景

7.8.6行业发展趋势

7.9通信领域

7.9.1芯片应用状况

7.9.2射频芯片需求

7.9.3重点企业分析

7.9.45G芯片发展

7.9.5企业发展动态

7.9.6产品研发动态

第八章2023-2025年创新型芯片产品发展分析

8.1计算芯片

8.1.1技术发展关键

8.1.2计算芯片测试

8.1.3产品研发应用

8.1.4企业融资动态

8.1.5发展机遇分析

8.1.6发展挑战分析

8.2智能芯片

8.2.1AI芯片市场规模

8.2.2AI芯片产业链条

8.2.3AI芯片应用领域

8.2.4AI芯片企业布局

8.2.5AI芯片厂商融资

8.2.6AI芯片发展前景

8.3量子芯片

8.3.1技术体系对比

8.3.2市场发展形势

8.3.3产品研发动态

8.3.4关键技术突破

8.3.5未来发展前景

8.4低耗能芯片

8.4.1产品发展背景

8.4.2系统及结构优化

8.4.3器件结构分析

8.4.4低功耗芯片设计

8.4.5产品研发进展

第九章2022-2025年中国大陆芯片重点企业经营状况分析

9.1中芯国际集成电路制造有限公司

9.1.1企业发展概况

9.1.2经营效益分析

9.1.3业务经营分析

9.1.4财务状况分析

9.1.5核心竞争力分析

9.2江苏长电科技股份有限公司

9.2.1企业发展概况

9.2.2经营效益分析

9.2.3业务经营分析

9.2.4财务状况分析

9.2.5核心竞争力分析

9.3通富微电子股份有限公司

9.3.1企业发展概况

9.3.2经营效益分析

9.3.3业务经营分析

9.3.4财务状况分析

9.3.5核心竞争力分析

9.4天水华天科技股份有限公司

9.4.1企业发展概况

9.4.2经营效益分析

9.4.3业务经营分析

9.4.4财务状况分析

9.4.5核心竞争力分析

9.5紫光国芯微电子股份有限公司

9.5.1企业发展概况

9.5.2经营效益分析

9.5.3业务经营分析

9.5.4财务状况分析

9.5.5核心竞争力分析

第十章2023-2025年中国芯片行业投资分析

10.1投资机遇分析

10.1.1投资需求上升

10.1.2国产化投资机会

10.1.3产业链投资机遇

10.1.4资本市场机遇

10.1.5政府投资机遇

10.2行业投资分析

10.2.1市场融资规模

10.2.2融资轮次分布

10.2.3融资地域分布

10.2.4融资赛道分析

10.2.5投资机构分析

10.3基金融资分析

10.3.1基金投资周期分析

10.3.2基金投资情况分析

10.3.3基金减持情况分析

10.3.4基金投资策略分析

10.3.5基金投资风险分析

10.3.6基金未来规划方向

10.4行业并购分析

10.4.1全球产业并购现状

10.4.2全球产业并购规模

10.4.3国内产业并购特点

10.4.4企业并购动态分析

10.4.5产业并购策略分析

10.4.6市场并购趋势分析

10.5项目投资案例

10.5.1项目基本概况

10.5.2项目的必要性

10.5.3项目的可行性

10.5.4项目投资概算

10.5.5项目环保情况

10.6投资风险分析

10.6.1行业投资壁垒

10.6.2贸易政策风险

10.6.3贸易合作风险

10.6.4宏观经济风险

10.6.5技术研发风险

10.6.6环保相关风险

10.7融资策略分析

10.7.1项目包装融资

10.7.2高新技术融资

10.7.3BOT项目融资

10.7.4IFC国际融资

10.7.5专项资金融资

第十一章2026-2030年中国芯片产业未来前景展望

11.1中国芯片市场发展机遇分析

11.1.1芯片产业发展前景

11.1.2芯片产业发展趋势

11.1.3芯片技术研发方向

11.1.4AI芯片未来发展前景

11.2中国芯片产业细分领域前景展望

11.2.1芯片材料

11.2.2芯片设计

11.2.3芯片制造

11.2.4芯片封测

11.3中投顾问对2026-2030年中国芯片行业预测分析

11.3.1中投顾问对芯片发展驱动五力模型分析

11.3.22026-2030年中国集成电路产量额预测

11.3.32026-2030年中国集成电路产业销售额预测

更多本行业研究内容请点击《2026-2030年中国芯片行业深度调研及投资前景预测报告》跳转阅读,或联系 客服。

客服。

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。

获取更多资讯

请关注中投顾问