手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

日本消费金融的发展经验与启示

日期:2026-01-21 11:31:58 来源:网络整理 作者:本站编辑

评论:0

日本消费金融的发展经验与启示

日本的消费金融整体起步较中国早,市场成熟度也比较高。日本历史上形成的独特银企关系让日本的消费金融走出了一条流通业引领的逐次从零售流通业、消金公司到商业银行扩展的历程。

一、日本消费金融行业的发展历程

(一)经济腾飞期

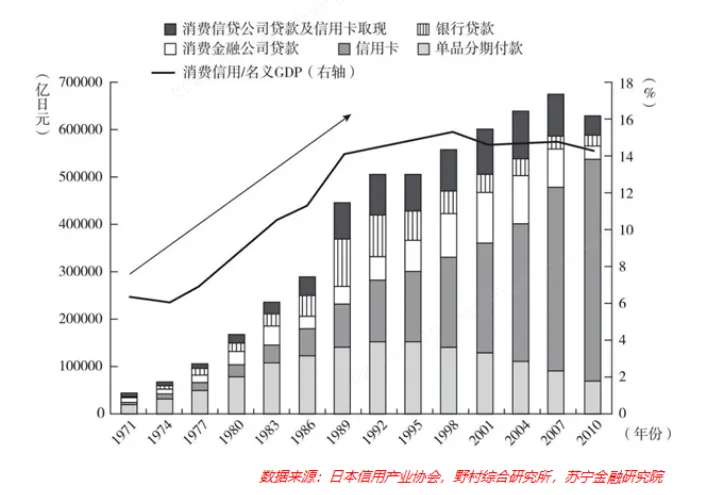

二战失败后的日本,在1945年后的30年内,经济得到了快速的发展,特别是在1960-1975年间,GDP增速长期保持在15%以上。收入、财富的增长带动消费需求的增长,以汽车、冰箱、电视、洗衣机为对象的消费需求催生了消费金融的大扩张。90%以上的汽车分销商提供分期付款的业务,松下、东芝等流通业巨头纷纷设立消金部门,中小企业则和“信贩公司”合作设立商业企业协会统一经营消费金融。期间,市场出现大量的“个人借贷公司”。据统计,在20世纪70年代末,日本有超过20万家经营消金业务的公司,其中90%以上是“个人公司”。标志性的小额消费贷巨头武富士(Takefuji)公司在此期间成立并快速崛起。

(二)经济繁荣期

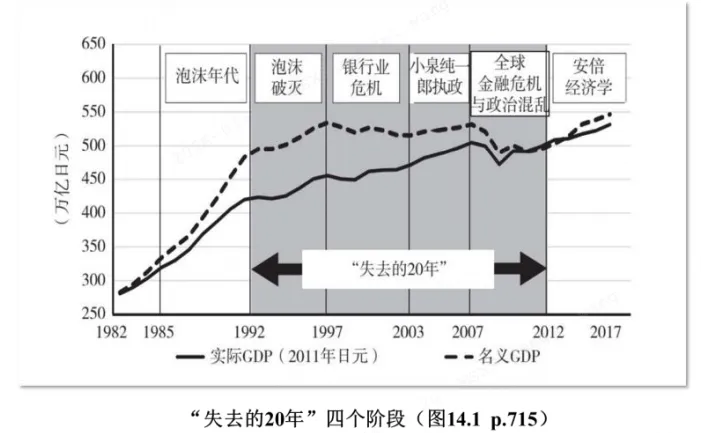

1978年,日本GDP达到9800亿美元,首次超过苏联成为仅次于美国的世界第二大经济体。从1975-1990年间,虽然经济增速从年均两位数以上下降到8%左右,但金融深化加速,资产价格的上涨带来了更大的财富效应。日本消费升级进入“个性化、高端化”阶段,奢侈品和高档消费品盛行,极大地推动了消金的快速扩张,银行系消金加入竞争,消金行业的竞争更加激烈。具有雄厚资金实力的银行系信用卡开始快速崛起,以日本住友信用与Visa合作设立“Visa日本”为标志,银行系消金开启扩张之路。20世纪80年代后期,日本经济泡沫化,消金公司的业务开始出现质的变化。在资产价格高涨的背景下,银行积极加入竞争,凭借其雄厚财力和强大影响力推动消金从商业属性为主到金融属性的决定性跨越转变。消金公司从信用类贷款转向大额担保业务,这部分缺乏有效监管的资金脱离具体的消费场景和需求流向股市、汇市、楼市,助推经济泡沫化。期间,消费金融开始出现过度繁荣的消极因素,“消金三恶”催生社会问题,开始引起政府的重视。1983年11月,日本制定并实施《贷金业规制法》,提高行业准入门槛(要求从事贷款的企业必须进行注册等)。

(三)经济萧条期

80年代末日本泡沫经济崩溃后,消金业经历了从逆势繁荣到监管整顿的发展波段,很多消金公司破产,日本的消金市场进入收缩、分化发展期,非银行系消金一度崛起。

泡沫破裂初期,消金公司没有收紧消费者的信用,反而推出自动贷款申请机,并通过大量商业广告提高认知度,扩大客户群体。过度的贷款让消金行业迎来了短暂的辉煌时刻:1992年,武富士放贷总额突破1万亿日元,公司成为行业代名词,而武井保雄成全国纳税第一人。1998年12月,武富士在东京上市。1999年,武井保雄以78亿美元的身价力压孙正义,成为世界第二大经济体日本的首富,消金走到了看似最辉煌的时刻。2001年,武富士拥有各种门店接近2000家,贷款金额1.645兆日元。

紧接着,受日本宏观经济下滑、楼市泡沫崩盘影响,企业不良贷款持续增加,部分企业采取极端的暴力和违法催收,市场进入监管缺失的混乱时期。消费金融逆周期过度繁荣导致的社会问题开始集中爆发,“消金三恶”开始成为社会弊病受到社会舆论的抵制。

21世纪初,日本政府开始修订法律整顿消费信贷市场。2010年,日本正式实施了《贷金业法修正案》。日本最高法院规定,所有超过《利息限制法》上限的利息均为无效,且贷款额不得超过借贷者年收入的1/3,之前多出的利息部分,要全部退还给借贷者。红极一时的武富士公司走向了破产清算的终局。

(四)经济复苏期

千禧一代(20世纪末出生的一代)和Z世代(2000年后出生的一代)逐渐成为消费主力,安倍上台后推出“三支箭”政策(宽松货币政策、积极财政政策、结构性改革),消金重新焕发活力。互联网的发展也让消金再次活跃起来,但都远远没有回到过去的水平。

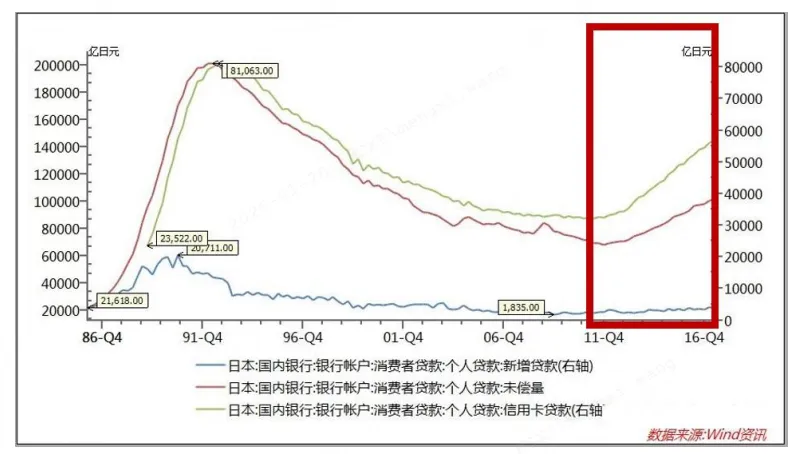

日本国内银行账户个人贷款,其中新增贷款、未偿量、信用卡贷款都在20世纪90年代达到巅峰,个人贷款量一路下滑至2008年,然后触底反弹,目前日本个人贷款量逐年开始上升。2008年后,日本居民杠杆一直在60%左右稳定;2016年后,受负利率政策影响银行系消金开始发力,居民杠杆率又开始迅猛增加,目前已经逼近70%的关口。伴随日本经济走出通缩,银行系消金正迎来一波快速扩张。

二、日本消费金融行业历经泡沫化后的发展经验总结

(一)消金业本具普惠特质,深度赋能实体经济

日本消金从支持实体经济发展起步。在日本汽车和家电制造业从无到有、从小到大的发展过程中,消金润滑消费-投资循环,带动了日本厂商及流通业的发展壮大,其中通过发行信用卡、设立银行、发行电子货币等方式实现了自身的发展。之后,消金向一般消费品扩展,信贷客群也逐步扩大,开始脱离具体消费场景,金融属性不断增强,进一步帮助日本厂商及流通业在经济萧条时期稳定发展。

(二)下行期信贷需求释放,易陷过度繁荣困局

与周期抗衡的客群让武富士为代表的消金企业在经济萧条时期有机会实现消金业务的逆周期增长。但是这个合理的杠杆水平很难控制,尤其是当存款消耗殆尽时消费金融成为欲望和经济实力之间的杠杆放大器后,消金业务的社会外部性迅速凸现。萧条时消金三恶的社会负外部性对行业社会形象和展业环境造成严重负面影响,成为普惠金融发展过程中社会责任的警戒线和业务边界的控制面。

(三)消金三恶易引发强监管,展业环境全面收紧

2006年是日本消金行业发展史上的监管大年,背景是消金三恶的消保问题升级为严重的社会负外部性舆情,触发金融的政治性和人民性高压线,导致监管对定价、信贷总量和催收的全面管制。之后,日本消金行业急剧收缩,甚至有巨头企业宣布破产,信贷规模迅速萎缩,大批中小消金机构倒闭,大型机构开始投靠银行。根据日本金融厅的统计,截至2007年3月末日本共有专业信贷公司超1.18万家,到2016年3月末,进一步减少至1926家,十年企业数量下降超80%。2010年,日本正式实施《贷金业法修正案》后:2011年消金的市场规模为12万亿日元,相比2000年缩小了近4成,消金公司的供给额度在2010年也缩减到了2.4万亿日元,约为原规模的1/4。

(四)持牌消金逐步主导行业,重塑扩张发展新局

日本消金在赋能实体经济的发展进程中,行业参与主体的角色迭代呈现出非银行系消金与银行系消金此消彼长的鲜明特征:经济萧条阶段,非银行系消金迎来发展繁荣期;经济走出通缩后,银行系消金逐步占据主导地位,监管政策的收紧限制更直接推动信贷供给端的合规转型与主体角色切换。当前日本消金行业已形成银行系消金占优的格局,与我国现阶段以银行信用卡、持牌消金为主导的消费金融发展现状日趋趋同。

三、对中国消费金融行业发展的核心借鉴意义

一是消费金融赋能实体经济发展,筑牢内需增长支

撑

。

日本消费金融率先助力汽车、家用电器等制造业发展,有效畅通消费与投资的循环链路,实现行业发展与实体赋能的双向共赢;后续业务向一般消费品领域延伸,持续强化金融属性,为日本经济泡沫化后的内需复苏提供重要支撑,这也成为我国当下践行 “着力扩大国内需求,激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环” 要求的重要现实参考。

二是消金普惠属性兼具政治性与人民性,筑牢合规消保根基

。

随着行业规模扩容与社会影响力提升,消费金融业务的社会外部性持续增强,强化消费者权益保护、坚守合规经营成为行业发展必然趋势。尤其在经济下行周期,消金业务的社会责任与社会伦理价值愈发凸显,消保服务、定价机制、催收规范等环节势必迎来监管的全新要求与深度调整,行业机构准入门槛将进一步抬高、规模也将迎来结构性优化。在此背景下,秉持超前泛合规理念,主动维护行业展业环境、改善行业社会形象,将社会责任融入展业全过程,树立义利相融的经营思维,对消金行业长远发展具有重要战略意义。

三是数字赋能线上展业存优势,筑牢规模风控底线

。

我国消费金融行业依托互联网与数字经济发展红利,从线上展业率先突破,凭借流量导入的先天优势实现快速发展,但背后也潜藏着信贷总量管控带来的监管风险。从电商场景孵化起步,到如今向金融属性核心导向转型,我国消金行业的发展轨迹与日本消金行业的发展规律高度契合。而在数字经济的全新背景下,平台企业依托流量变现开展消金业务,虽具备模式优势,却也面临客户群体交叉重叠、过度借贷等社会伦理风险;若后续出台如借贷上限不超过年收入1/3等监管要求,相关机构将面临经营可持续性的重大考验。

四、消费金融行业前景展望

从日本消费金融行业的发展历程来看,尽管历经周期波动与行业洗牌,但始终在迭代中坚守核心价值、优化发展模式,最终走向成熟稳健。消费金融作为连接消费与金融的重要纽带,其服务实体、普惠民生的核心属性,决定了其具有持久的生命力与广阔的发展空间。

对于中国消费金融行业而言,随着内需市场的持续扩大、数字技术的深度赋能、监管体系的不断完善,行业正迎来高质量发展的黄金机遇期。只要坚守服务实体的初心、筑牢合规经营的底线、依托科技赋能创新发展模式,消费金融行业必将在激活内需、助力共同富裕、支撑经济高质量发展中发挥更大作用,走出一条兼具规模增长、风险可控、社会价值的美好发展之路。

打赏

更多

>

同类资讯

• 储能洞察:储能行业一周要闻最新�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

《犇向全球——牛群出海研究白皮书》SDN清单与次级制裁威慑

0

2

流式标准化|BD最新白皮书揭秘:DSI缩放,让数据回归生物学本身

0

3

倒计时开启|机考必备干货!《雅思机考白皮书》7天后见~

0

4

【行业观察】文化和旅游部发布2025年文化和旅游发展统计公报

0

5

【行业观察】一场从“野蛮生长”到“理性洗牌”的剧烈震荡!2026年前五个月全球AI短剧发展现状和后续展望

0

6

行业观察 | 精准农业三大核心:变量施肥、精准播种、病虫害定位

0

7

木得宝行业观察 | 木得宝团队走访马来西亚家具协会MFC与马来西亚木材协会MTC

0

8

白皮书报告分享 | 如何从宠物情绪找到破卷新赛道?

0

9

行业观察 | 紧扣酒类消费 名仁“酒水融合”出圈的“价值逻辑”

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved