八马茶业的上市密码,藏在三场婚礼里。

作者|悠然

编辑|阿雯

四闯A股终折戟

八马茶业冲击IPO的执念,堪称“不撞南墙不回头”。从2015年新三板挂牌,到2018年退市筹备转板,2021年申报创业板,再到2023年转战深市主板,四次尝试,四次失败。最后一次,甚至在临门一脚时主动撤回申请。

表面看是响应监管“阶段性收紧IPO节奏”的号召,实则难掩其核心困境——定位模糊、关联交易密集、家族控制过强,让A股审核机构频频发出“灵魂拷问”:你究竟是制造业、零售业,还是平台型公司?

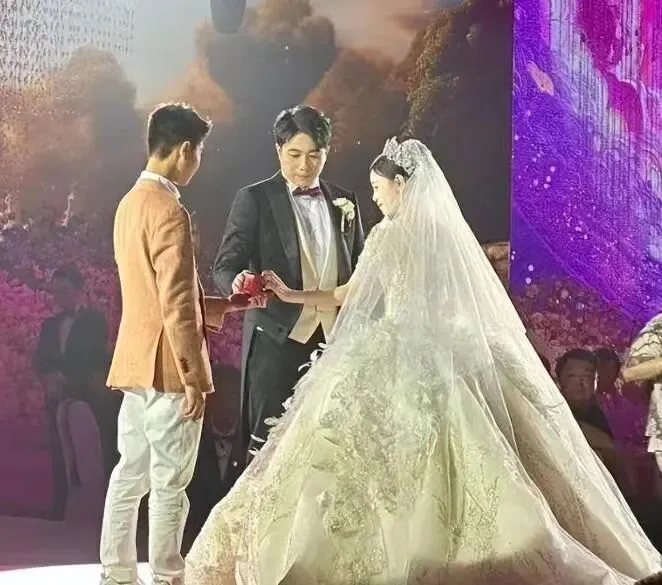

一张婚网串豪门

真正值得玩味的,不是它的财报,而是它的家谱。八马实控人王文彬的三个子女,分别与福建三大商业家族联姻:儿子王焜恒娶安踏老板丁世忠之女丁斯晴;长女王佳琳嫁七匹狼实控人周永伟之子周士渊;次女王佳佳则与高力控股掌门人高力结为夫妻。

这三桩婚事,横跨体育用品、男装服饰、城市综合开发三大赛道,织就一张估值超500亿元的“闽商姻亲联盟”。

姻亲即资本通道

这并非普通联姻,而是精密的资本布局。七匹狼旗下基金早在2017年就以战略投资者身份入股八马,持股比例接近5%;安踏不仅是姻亲,更是稳定采购方,多次出现在八马前五大客户名单中,年采购额达数千万元;高力控股则在商业地产资源上提供支持,部分八马门店直接入驻其旗下商场。

当企业自身难以讲清“成长性”故事时,这张由婚姻编织的信任网络,成了最硬的信用背书。

A股为何不买账

但A股偏偏不吃这套。监管层在三轮问询中反复追问:“你到底是茶企、零售公司,还是加盟管理平台?”更警惕的是,八马超九成收入来自加盟模式,而部分加盟商与实控人家族存在千丝万缕联系——有的由亲属代持,有的通过壳公司间接控制。

在强调“透明治理”与“创新创业”的A股语境下,“靠亲家输血”的模式被视为治理风险而非协同优势。

港股另眼相看

反观港股,逻辑截然不同。国际投资人更看重生态协同与长期现金流。八马虽非科技新贵,但拥有3500+门店、铁观音品类第一、年营收近19亿元、净利润稳定在1.6亿以上,加上安踏、七匹狼等顶级闽商站台,构成了一套“可预期、可验证、有护城河”的商业闭环。

在这里,亲家不是负担,而是资产,甚至是估值溢价的理由。

联姻能走多远?

当然,靠婚姻打通资本通道,终究是权宜之计。茶行业标准化难、品牌溢价弱、过度依赖礼品场景等问题并未消失。若八马不能真正建立产品壁垒、提升直营占比、优化治理结构,即便成功登陆港股,也难逃“上市即巅峰”的命运。

毕竟,资本市场最终认的,不是谁家女儿嫁得好,而是谁的产品卖得久、口碑立得稳、模式走得远。

免责声明

文章描述过程、图片都来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!

如有事件存疑部分,联系后即刻删除或作出更改。

本文完结,欢迎在下方评论、点赞、分享,您的每一次分享,都是对作者的支持,万分感谢!