强烈推荐!幸福招商行业研究院倾力推出《2025人形机器人行业白皮书》,整合全球技术动态、资本动向、政策脉络与典型案例,深度剖析具身智能与人形机器人产业的发展现状、核心矛盾与演进路径,为人形机器人产业链上下游的企业、有志于涉足该领域的潜在企业、投资机构、各级地方政府及产业园招商部门提供权威、前瞻性的战略参考。

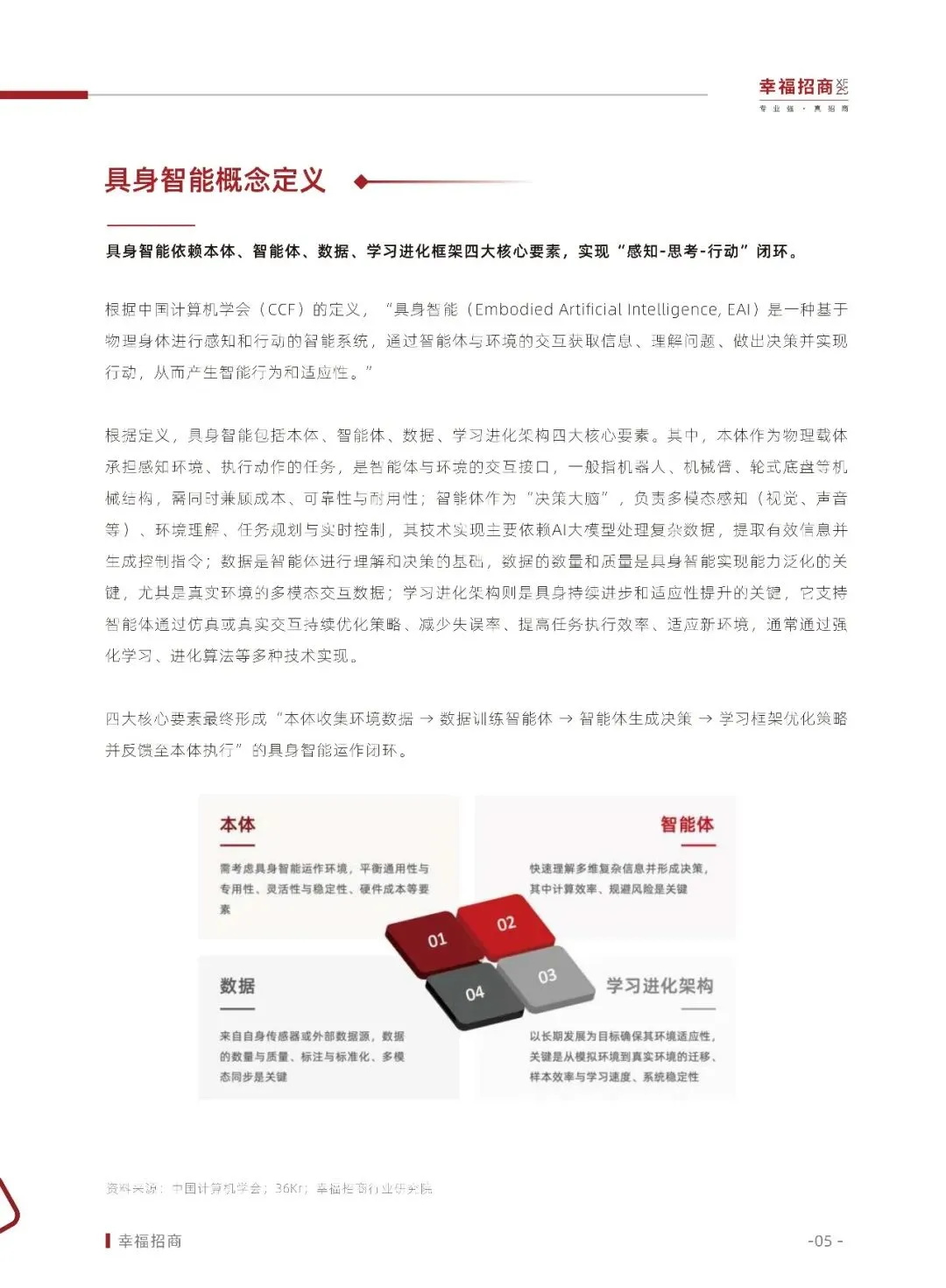

那么什么是具身智能?根据中国计算机学会(CCF)的定义:"具身智能(Embodied ArtificialIntel-ligence,EAl)是一种基于物理身体进行感知和行动的智能系统,通过智能体与环境的交互获取信息、理解问题、做出决策并实现行动,从而产生智能行为和适应性。"与传统仅存在于屏幕中的AI不同,具身智能能够通过身体实现"感知-思考-行动"的闭环,在真实世界中执行任务,不仅能"想到",更能"做到",让智能从虚拟计算真正走向现实交互。

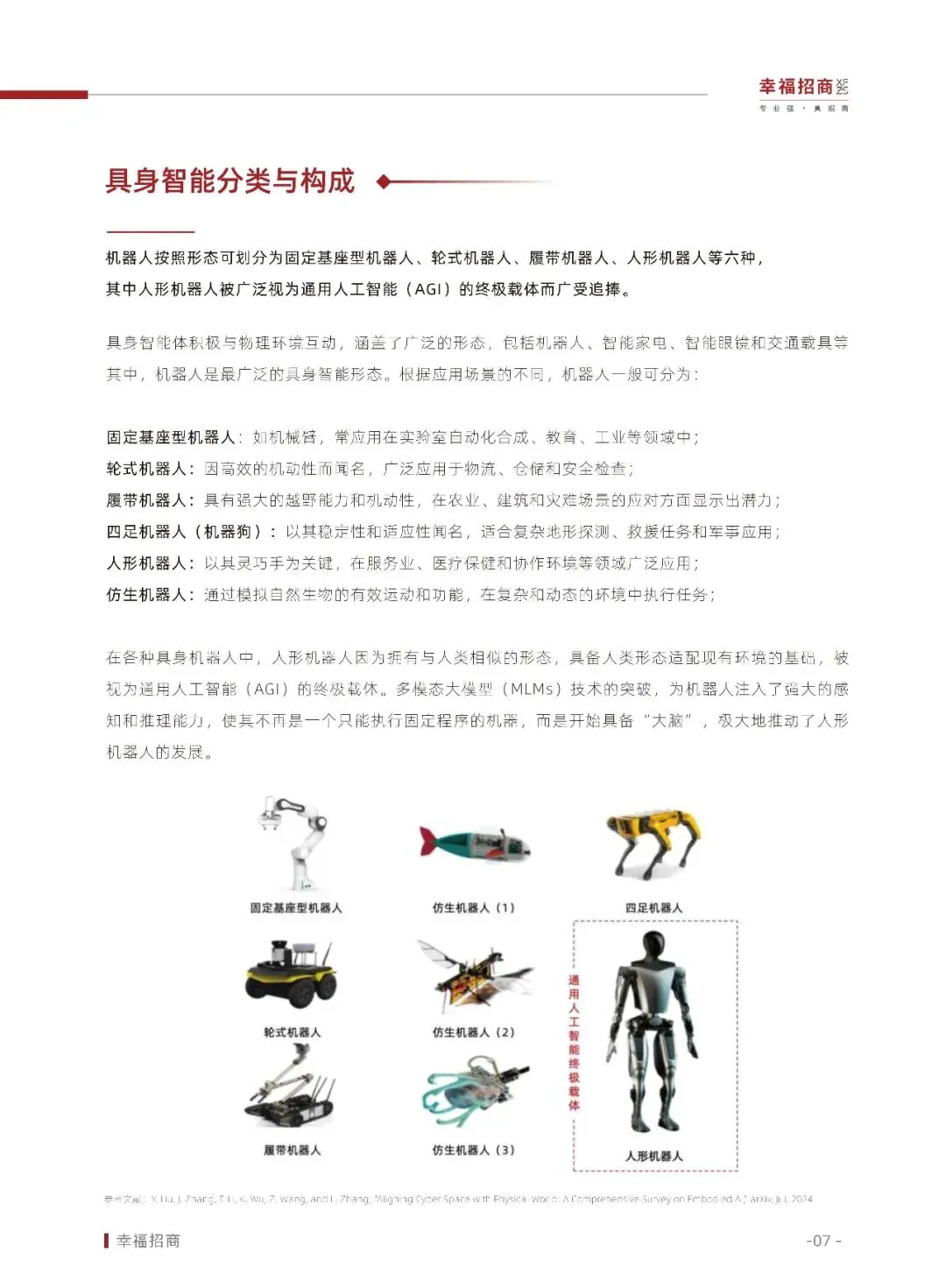

具身智能体积极与物理环境互动,涵盖了广泛的形态,包括机器人、智能家电、智能眼镜和交通载具等其中,机器人是最广泛的具身智能形态。

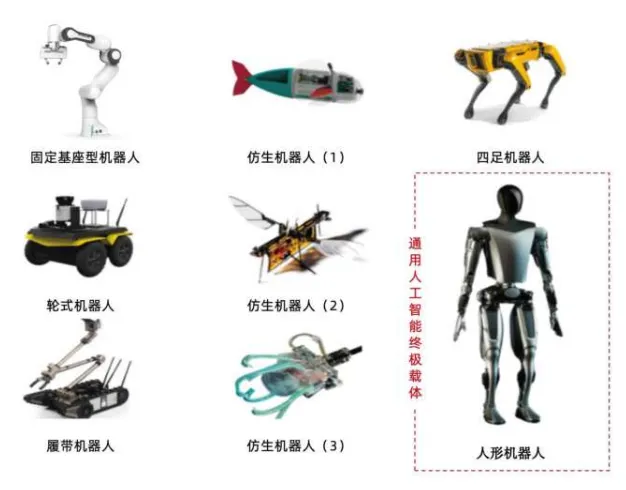

机器人按照形态可划分为固定基座型机器人、轮式机器人、履带机器人、人形机器人等六种,其中人形机器人被广泛视为通用人工智能(AGI)的终极载体而广受追捧。

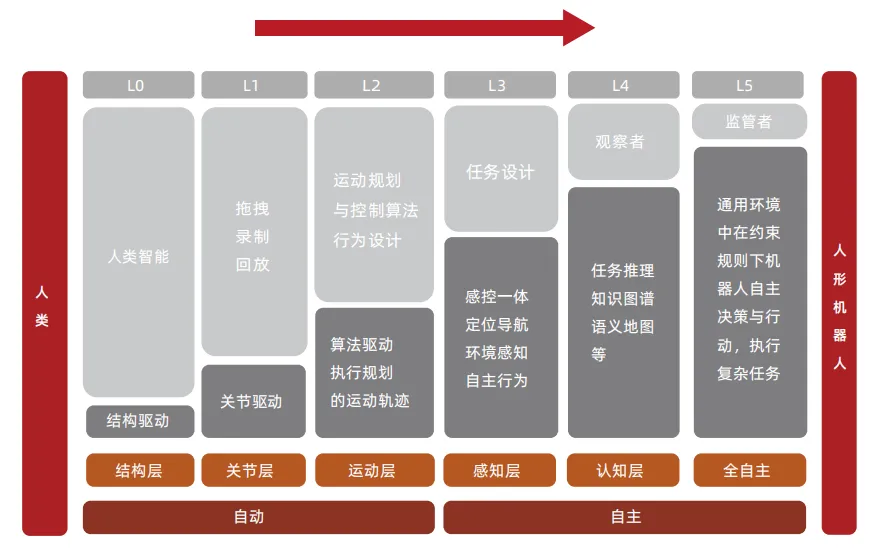

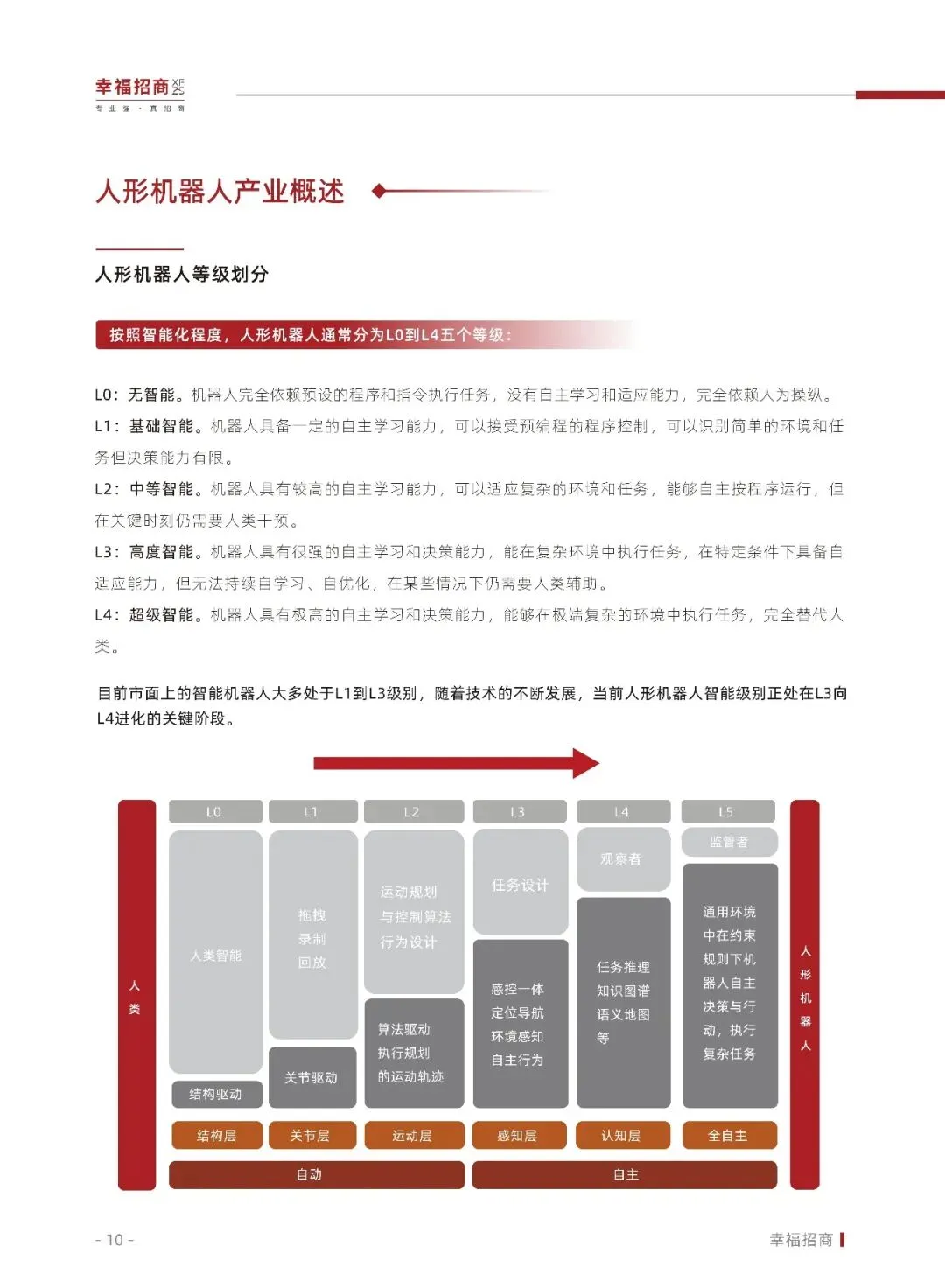

L0:无智能。机器人完全依赖预设的程序和指令执行任务,没有自主学习和适应能力,完全依赖人为操纵。

L1:基础智能。机器人具备一定的自主学习能力,可以接受预编程的程序控制,可以识别简单的环境和任务但决策能力有限。

L2:中等智能。机器人具有较高的自主学习能力,可以适应复杂的环境和任务,能够自主按程序运行,但在关键时刻仍需要人类干预。

L3:高度智能。机器人具有很强的自主学习和决策能力,能在复杂环境中执行任务,在特定条件下具备自适应能力,但无法持续自学习、自优化,在某些情况下仍需要人类辅助。

L4:超级智能。机器人具有极高的自主学习和决策能力,能够在极端复杂的环境中执行任务,完全替代人类。

目前市面上的智能机器人大多处于L1到L3级别,随着技术的不断发展,当前人形机器人智能级别正处在L3向L4进化的关键阶段。

马斯克在2024年股东大会上表示,到2040年人形机器人未来数量将超过人类,可以替代人类完成无聊、危险和人类不愿意做的工作,成为工业主力,预计全球需求有望达到100亿台,对应市场空间可以达到2000亿美元。

根据中国人形机器人产业大会披露的信息,2024年中国人形机器人市场规模约为27.6亿元。预计到2029年,国内人形机器人市场规模有望达到750亿,约占到全球的1/3,年复合增长率CAGR约93.6%。

市场格局:“五路大军”同台竞技

当前,人形机器人本体玩家主要包括五大类:

人形机器人专业厂商,以优必选、波士顿动力、钢铁侠科技等为代表;

初创型公司,宇树科技、智元机器人等为代表,高校孵化创业公司,如银河通用(清华电子系毕业、现任北大前沿计算研究中心助理教授王鹤)、千寻智能(清华X院*助理教授高阳)、星动纪元(清华X院*助理教授陈建宇)、星海图(清华X院*助理教授赵行、清华X院*助理教授兼清华具身智能实验室主任许华哲、清华电子工程系高继杨)加速进化(清华自动化系程昊);

AI科技/互联网公司,以百度、阿里巴巴、科大讯飞等为代表;

新能源车企跨界玩家,以特斯拉、小鹏、小米、比亚迪等为代表;

原生机器人厂商,拥有多年工业机器人本体研发经验和应用的企业积极布局人形机器人赛道,其中以大象机器人、遨博、均普智能等为代表。

市场格局:“三大阵营”协同博弈

技术积淀派:专业厂商与原生机器人企业,依靠多年技术积累和产业经验构建壁垒。

创新破局者:初创公司与AI巨头,通过技术颠覆和算法赋能快速突破。

场景渗透者:新能源车企,利用供应链复用和场景闭环实现降维打击。

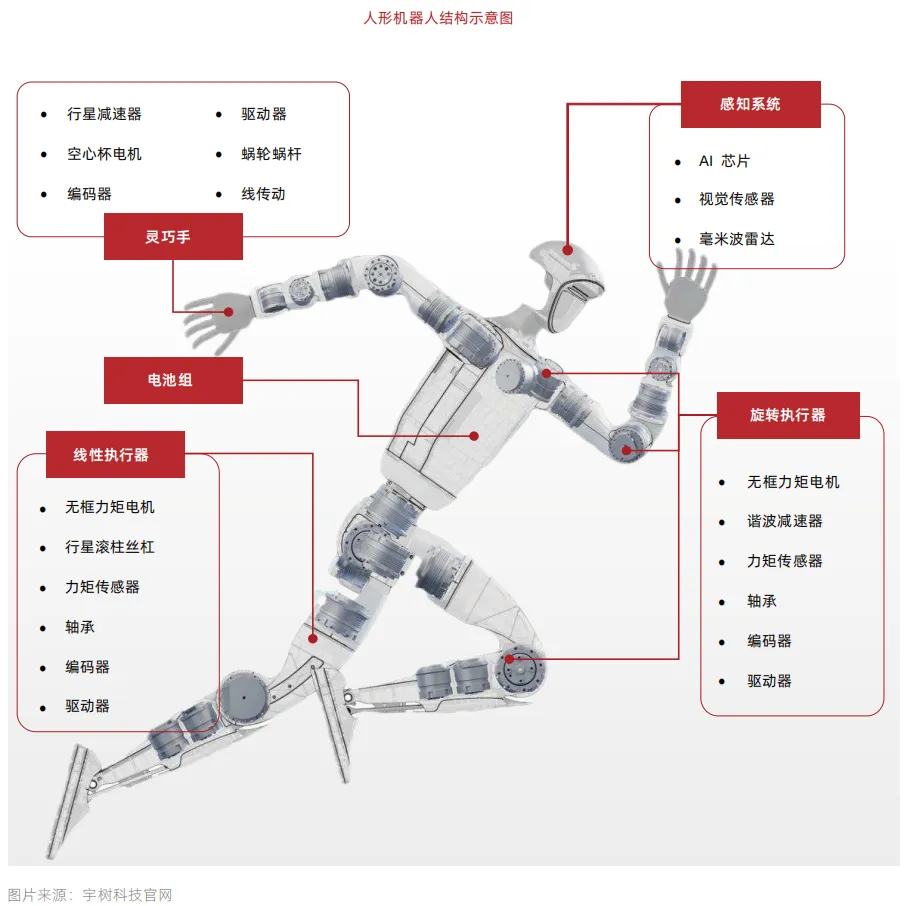

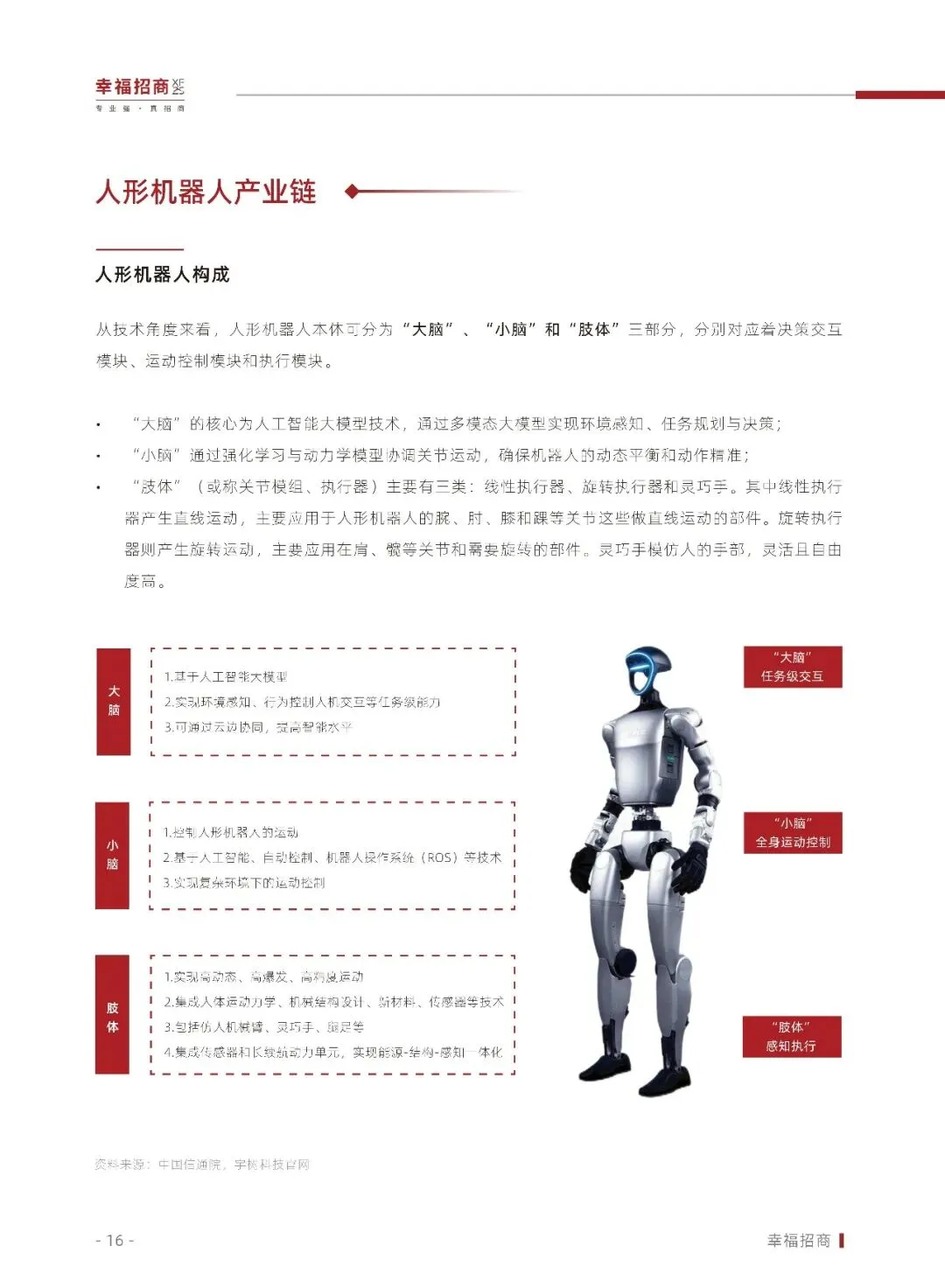

从技术角度来看,人形机器人本体可分为"大脑"、"小脑"和"肢体"三部分,分别对应着决策交互模块、运动控制模块和执行模块。

"大脑"的核心为人工智能大模型技术,通过多模态大模型实现环境感知、任务规划与决策;

"小脑"通过强化学习与动力学模型协调关节运动,确保机器人的动态平衡和动作精准;

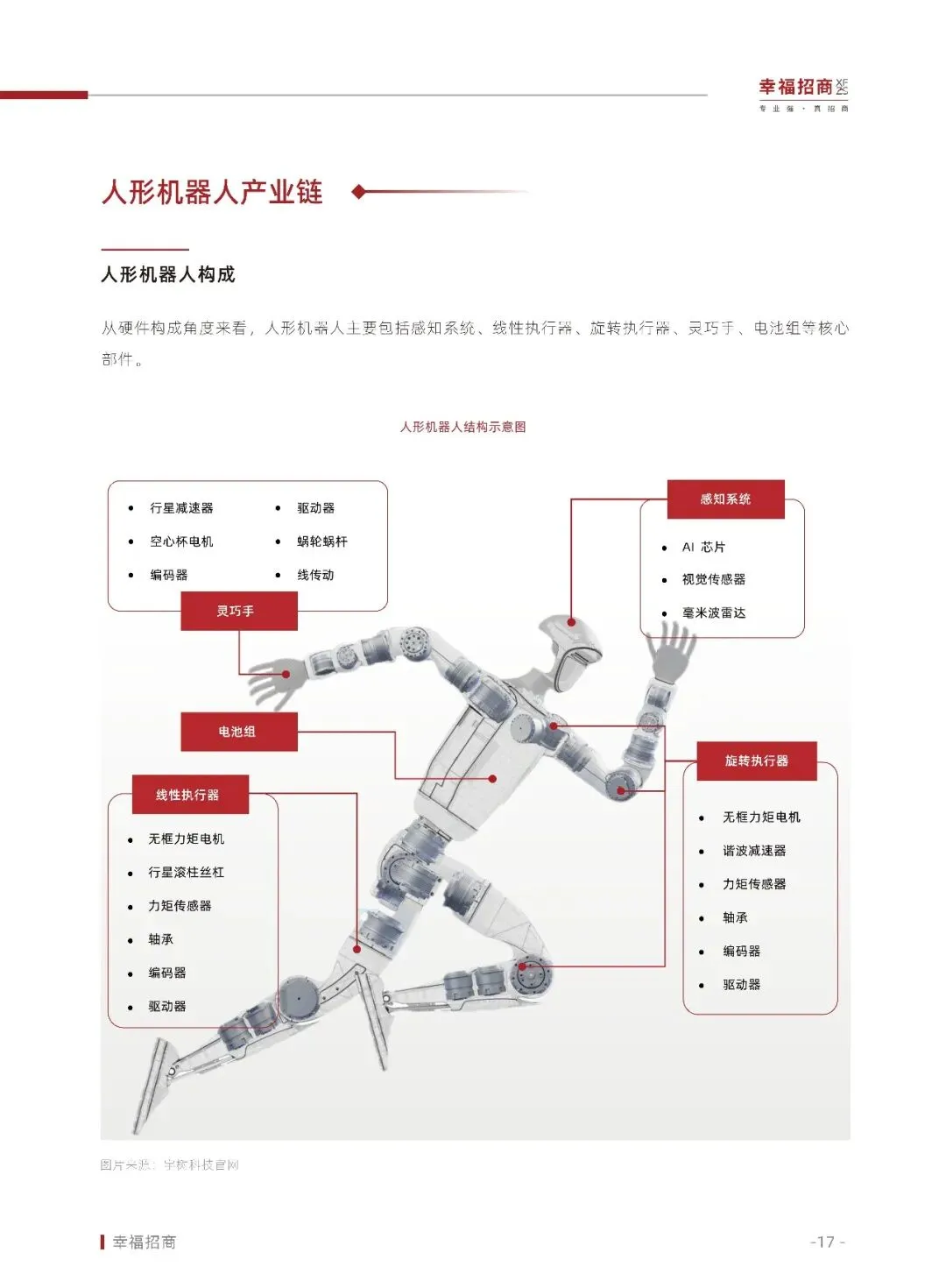

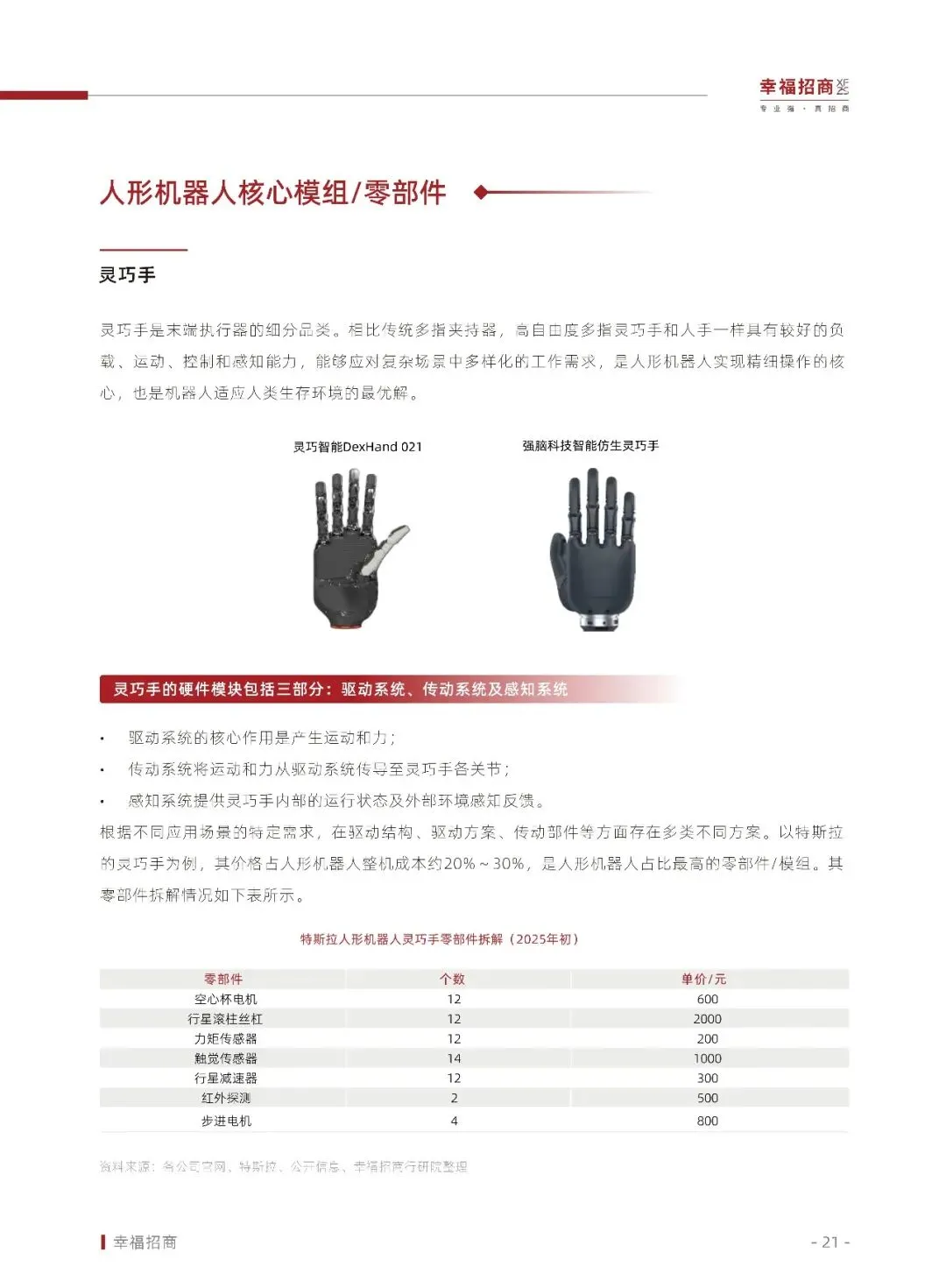

"肢体"(或称关节模组、执行器)主要有三类:线性执行器、旋转执行器和灵巧手。其中线性执行器产生直线运动,主要应用于人形机器人的腕、肘、膝和踝等关节这些做直线运动的部件。旋转执行器则产生旋转运动,主要应用在肩、髋等关节和需要旋转的部件。灵巧手模仿人的手部,灵活且自由度高。

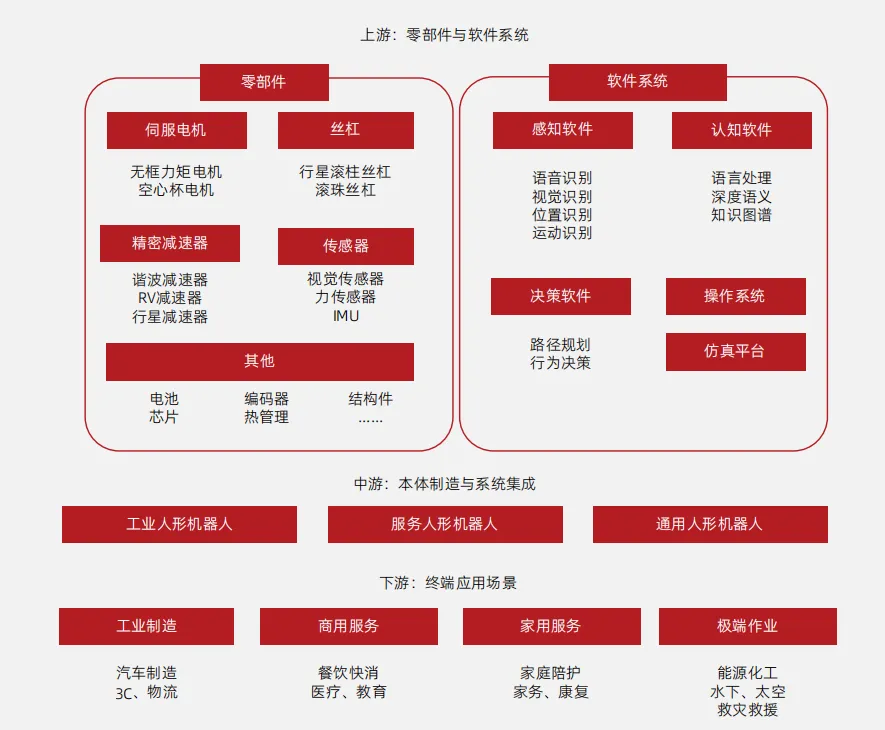

人形机器人产业链图谱

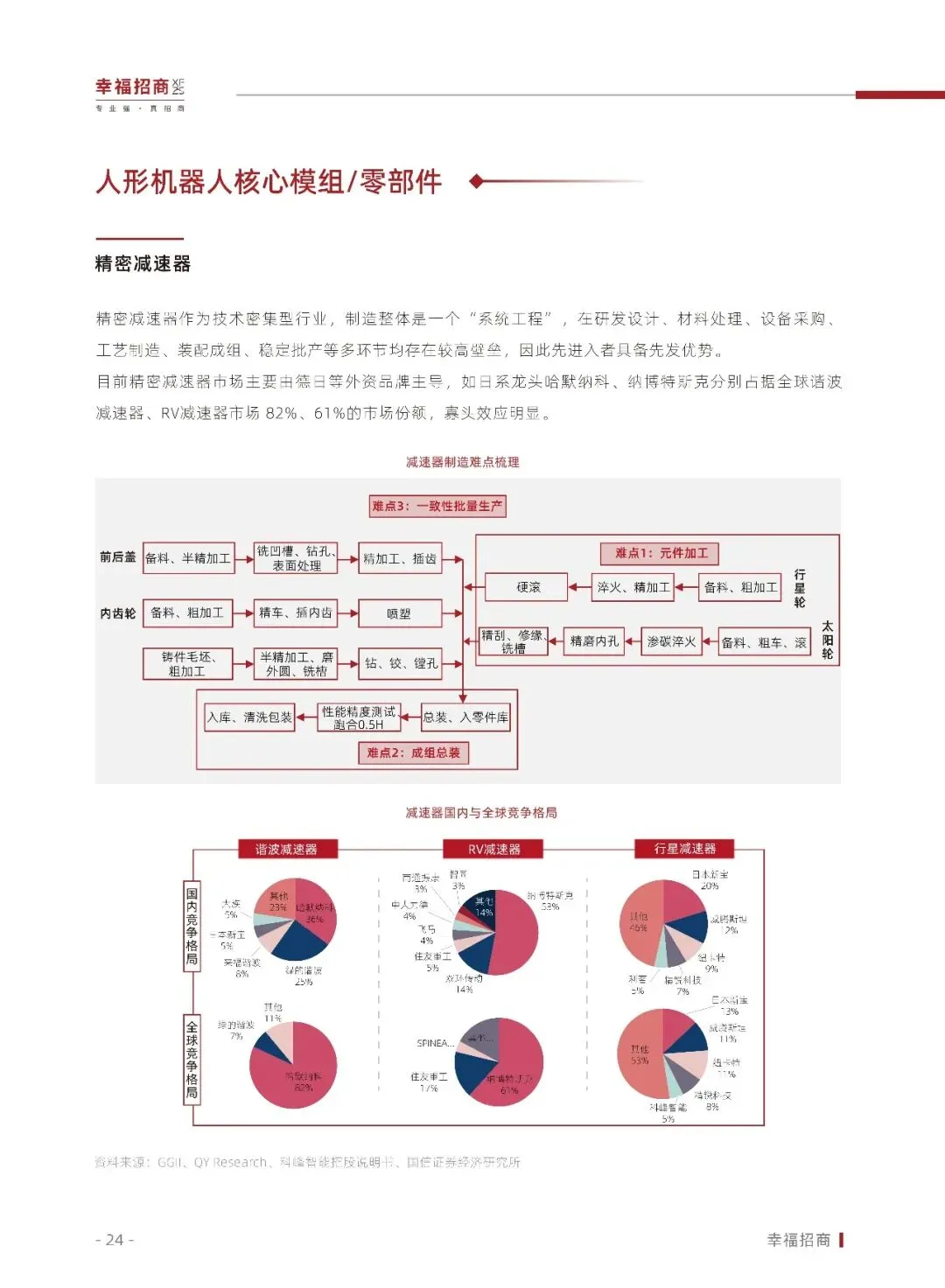

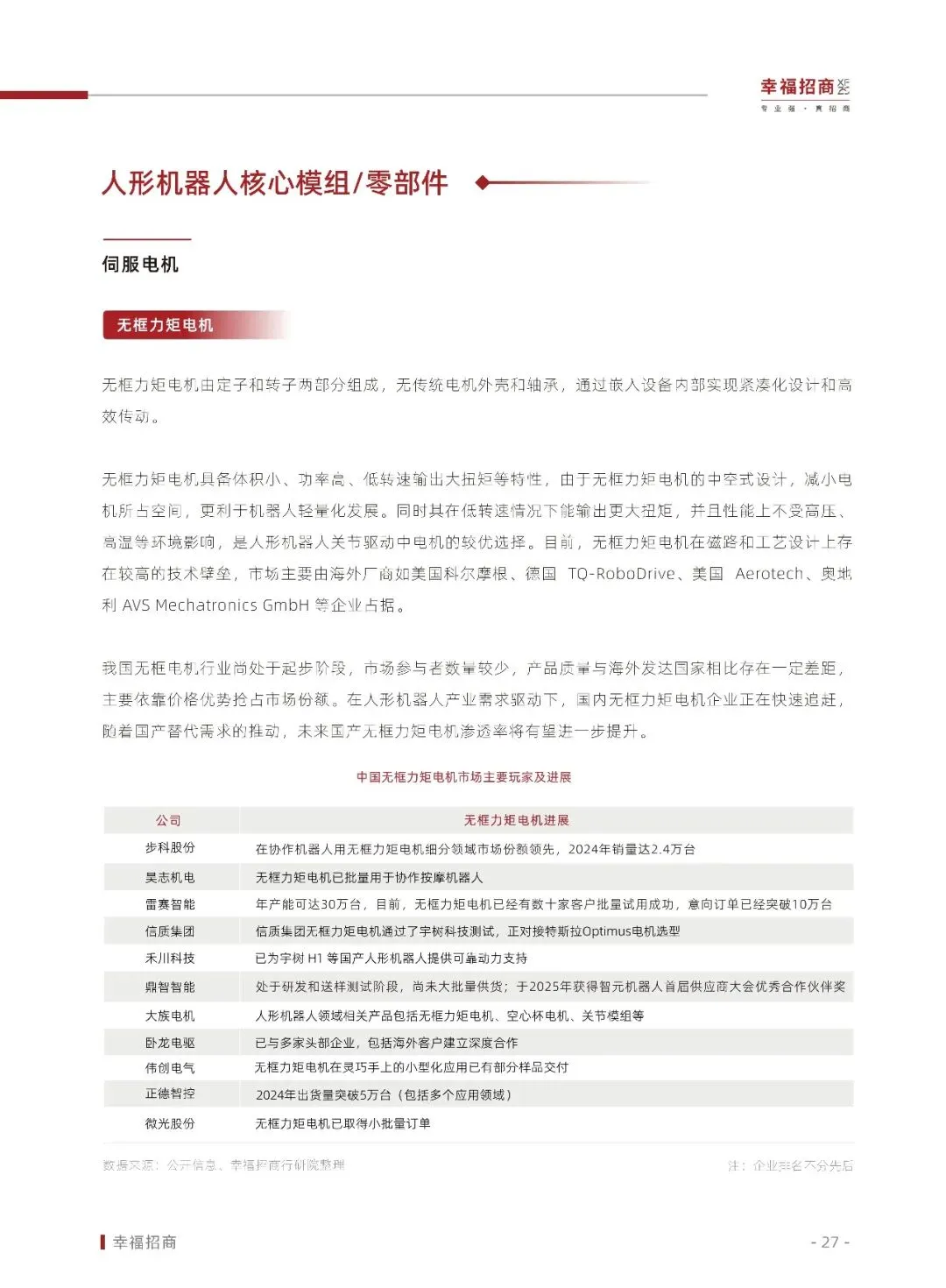

从产业链角度来看,人形机器人上游主要包括电机、减速器、传感器、丝杠、操作系统等,这些零部件和软件系统的质量和技术水平直接影响到机器人的性能和稳定性。

中游是人形机器人本体的制造及系统集成,负责将各个零部件组装成完整的机器人产品,并进行测试和质检。

下游则是人形机器人的终端应用市场,包括医疗、教育、救灾救援、生产制造、家庭陪护等多个领域。

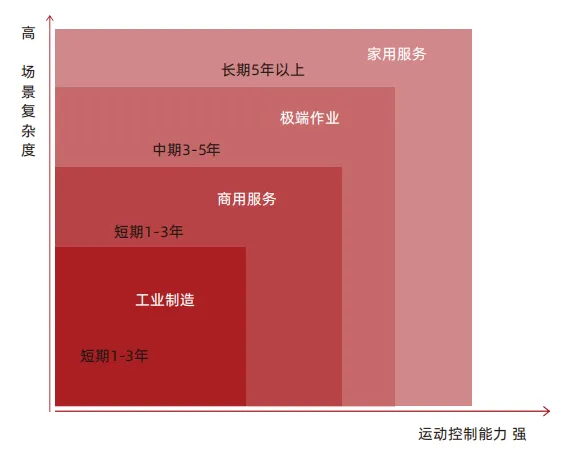

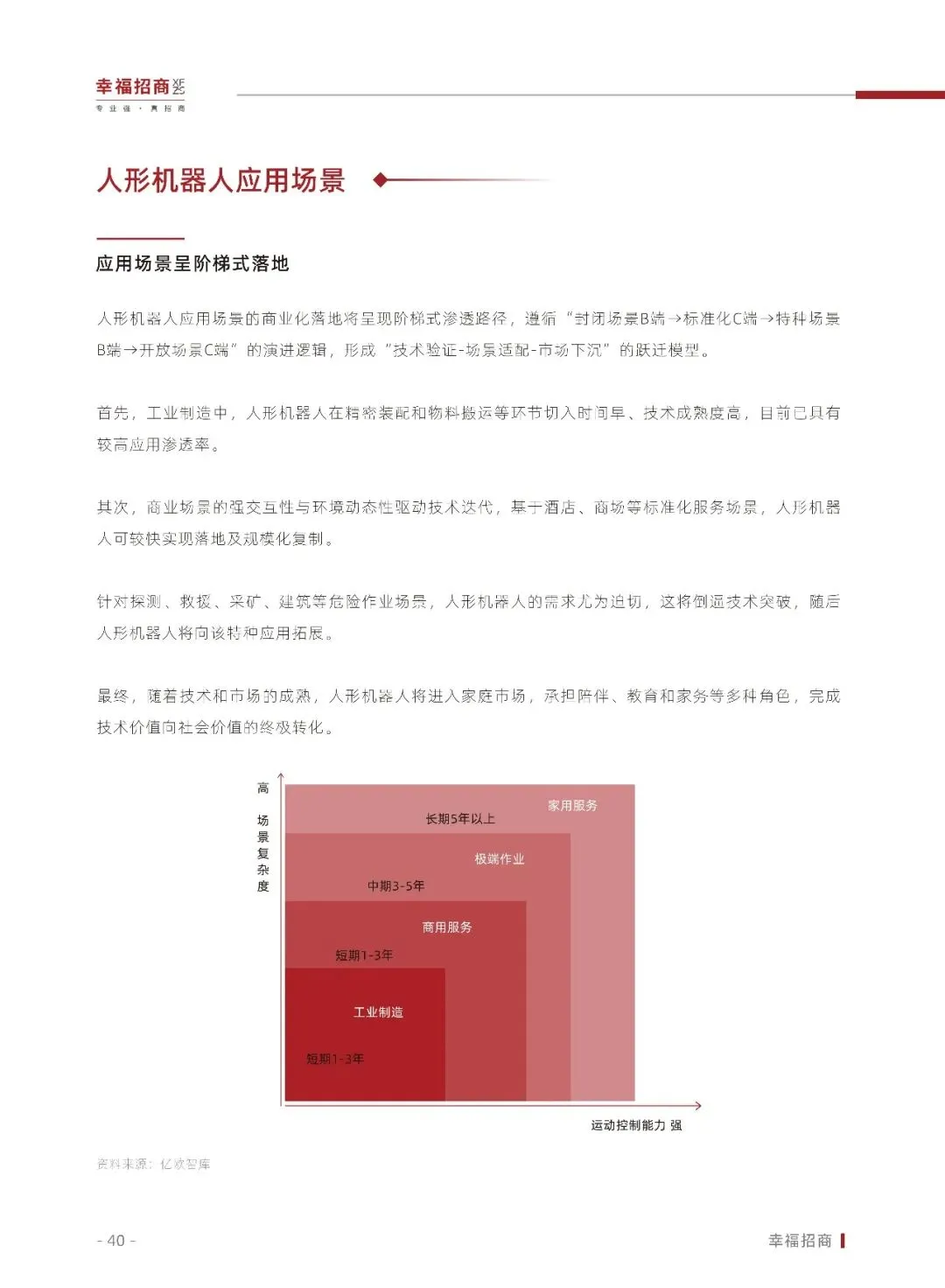

人形机器人应用场景的商业化落地将呈现阶梯式渗透路径,遵循"封闭场景B端标准化C端特种场景B端开放场景C端"的演进逻辑,形成"技术验证-场景适配-市场下沉"的跃迁模型。

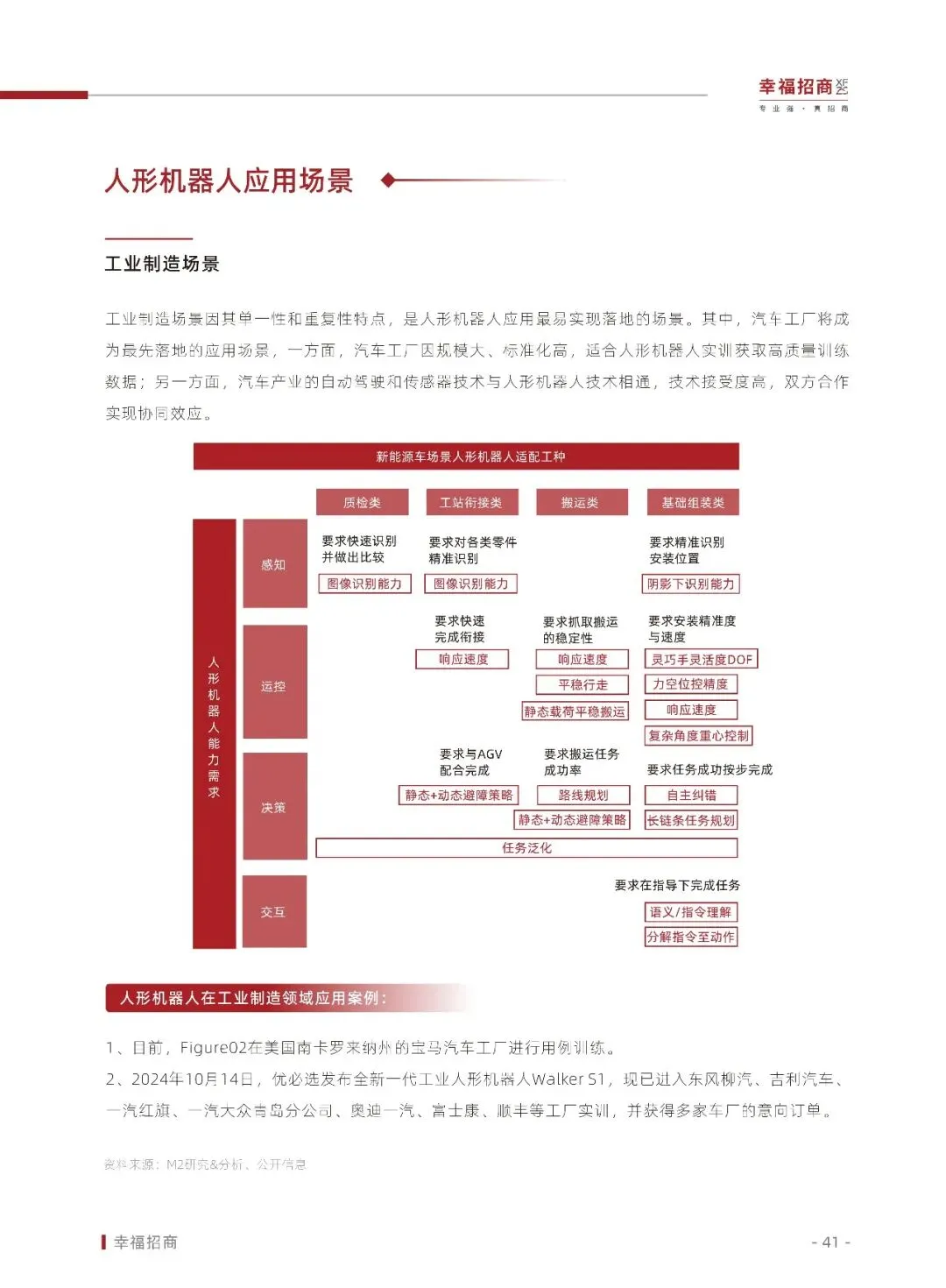

首先,工业制造中,人形机器人在精密装配和物料搬运等环节切入时间早、技术成熟度高,目前已具有较高应用渗透率。

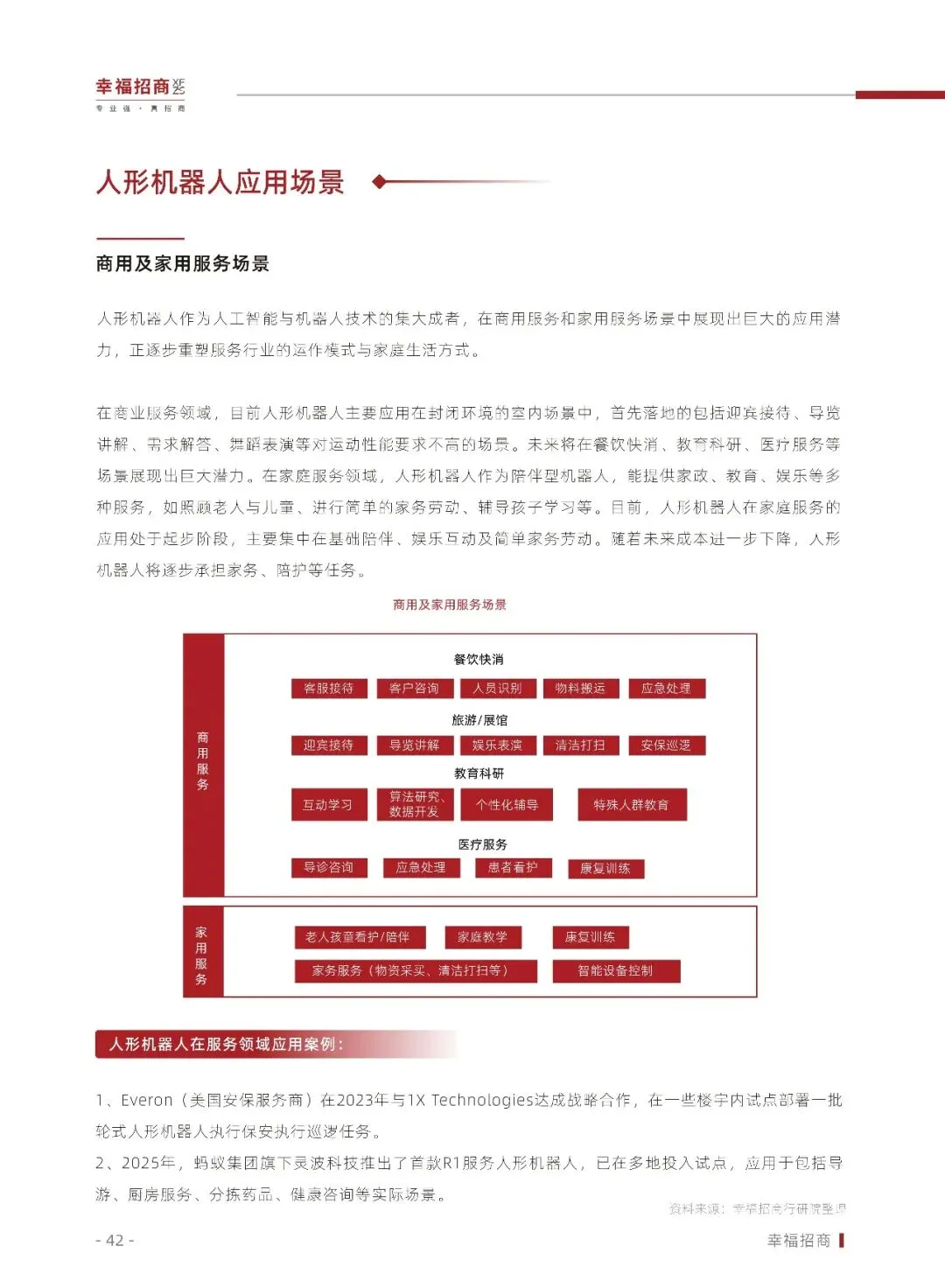

其次,商业场景的强交互性与环境动态性驱动技术迭代,基于酒店、商场等标准化服务场景,人形机器人可较快实现落地及规模化复制。

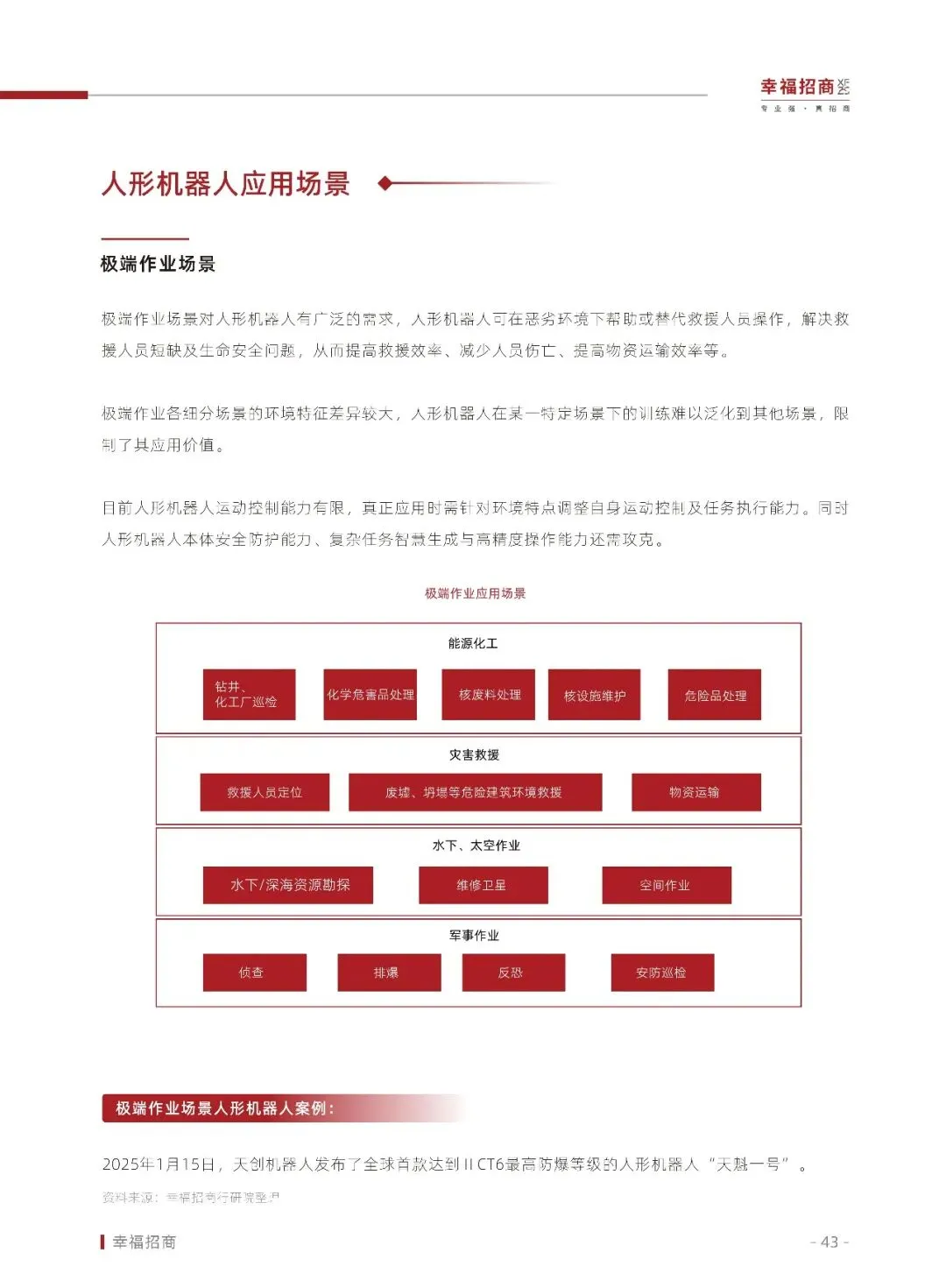

针对探测、救援、采矿、建筑等危险作业场景,人形机器人的需求尤为迫切,这将倒逼技术突破,随后人形机器人将向该特种应用拓展。

最终,随着技术和市场的成熟,人形机器人将进入家庭市场,承担陪伴、教育和家务等多种角色,完成技术价值向社会价值的终极转化。

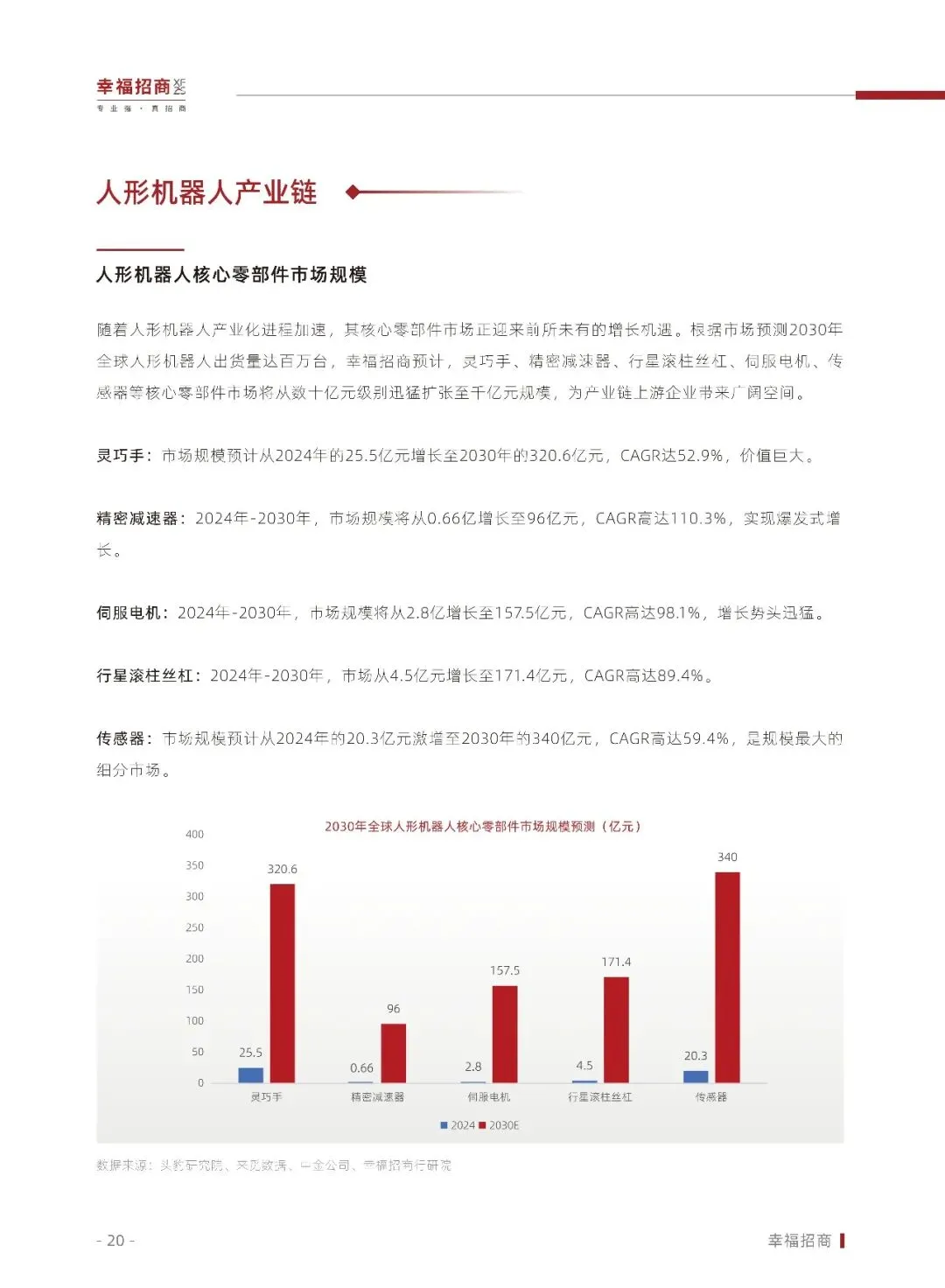

......

END