全文1175字3图,预计阅读需4分钟

导语

近期,上游关键原料己二腈供应出现波动,直接带动己二胺现货报盘上调,国PA66聚合企业成本面支撑力度持续向好。然而,受下游需求端疲软的制约,PA66市场上涨动力不足,价格呈现窄幅波动态势。目前,华东地区PA66 EPR27参考价格区间为14900-15000元/吨,整体市场呈现“成本托底、需求牵制”的僵持格局。

成本压力偏大 PA66市场承压运行

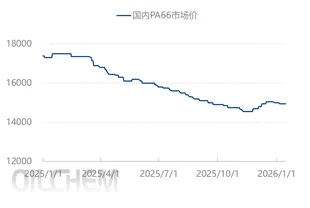

图1 2025-2026年华东PA66价格走势图(元/吨)

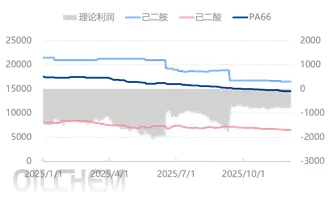

图2 2025-2026年PA66利润对比图(元/吨)

数据来源:隆众资讯

从2025-2026年华东PA66价格走势来看,自2025年12月初起,受行业反内卷趋势及聚合企业成本压力加大等因素影响,市场价格开启窄幅上调通道,但上涨幅度受限。

PA66价格与上游原料己二胺、己二酸行情关联紧密,近期,己二胺因原料己二腈供应波动报盘上调,大单报价16250元/吨附近,桶装成交约17650元/吨。己二酸行情同样偏强运行,当前己二酸价格在7100元/吨附近,双重推动下,PA66成本支撑力度逐步增强,形成对市场价格的托底效应。但由于终端需求未能同步跟进,PA66市场暂未形成明显上涨行情,部分企业仍面临一定亏损压力,华东市场价格参考14950元/吨附近,截止1月16日,国内PA66亏损615元/吨左右,较上月同期减少431元/吨。

供应端现状:产能稳定但分化显著

国内主要 PA66 生产装置情况统计表

当前国内PA66行业整体产能利用率约70%,处于相对健康水平,但不同企业装置运行差异显著。高负荷运行企业:宁夏瑞泰、江苏华洋、优纤科技等保持正常运行。偏高负荷企业:神马、上海英威达、华峰、烟台华润、安徽昊源、天辰齐翔等装置负荷在6-8成区间。低负荷/停车企业:浙江新力、辽阳石化、山东隆华等企业整体负荷低于5成。从供应总量来看,行业整体产能利用率稳定,市场现货供应保持充足,未出现明显短缺现象,叠加国内 PA66 新产能逐步释放,为市场供应提供了稳定保障。

需求端表现:刚需主导 支撑乏力

终端市场需求表现平淡,是制约PA66市场上涨的核心因素。下游企业高价采购意愿不强,多以刚性需求采购为主,采购频次和采购量均较为谨慎,对高价货源的接受度较低,主动备货意愿不足。整体需求端缺乏有力支撑,难以消化成本上涨带来的价格传导压力。不过,当前国内PA66行业整体库存压力不大,部分企业以交付前期订单为主,成本压力下,市场低价惜售心态明显,企业探涨情绪仍在,一定程度上抑制了价格下行空间。

综合来看,国内PA66市场当前正处于成本端强支撑与需求端弱拖累的博弈阶段。上游原料价格高位运行,为PA66价格提供坚实托底。但下游需求短期内难以出现实质性改善,以及国内PA66新产能释放,市场上涨动力不足。预计短期内,国内PA66现货市场或偏强整理,但幅度或受需求制约。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看