点击?下方小卡片关注更多坚果资讯

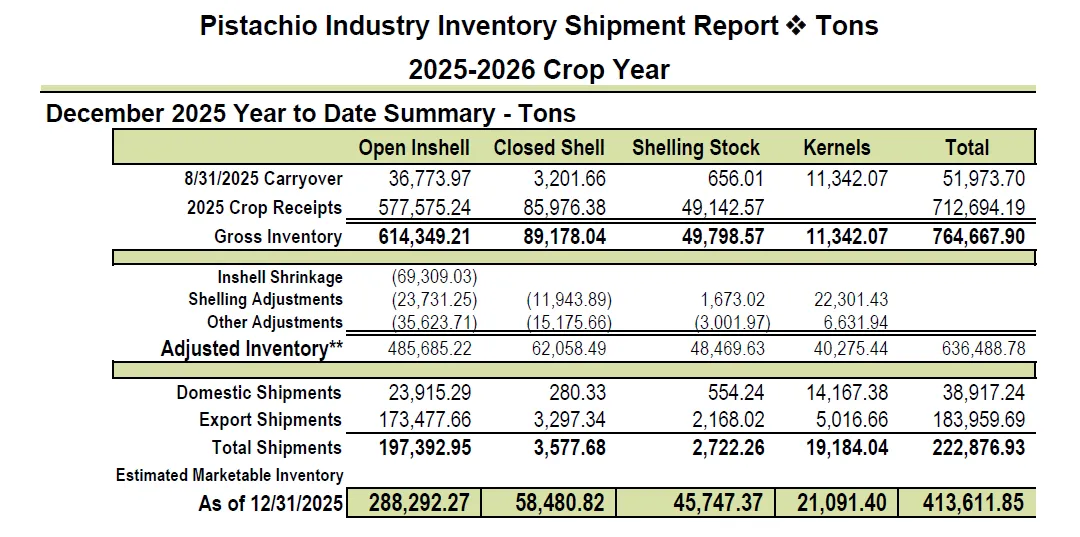

总库存量:636,488.78吨(含结转库存及2025/2026产季收入);较去年的534,670.73吨同比增长19.04%

可销售库存(截至12月31日):413,611.85吨,较2024年同期353,067.29吨增长17.15%

12月总发货量:78,767.12吨,较去年同期的63,299.66吨增长24.44%

截至今年12月,2025/2026年度累计发货量:222,876.93吨(较去年同期增长22.73%)。

国内市场:12月国内发货量9,979.87吨(同比增长16.80%);本产季累计国内发货:38,917.24吨,同比微增5.49%,保持稳定。

欧洲市场

出口总量:50,333.24 吨,同比增长 23.5%。

主要增长国:

德国:16,636.04 吨(去年 18,158.57 吨),略有下降但仍为欧洲最大市场;

意大利:5,967.84 吨(去年 3,367.07 吨),增长 77.2%,表现突出;

西班牙:7,638.51 吨(去年 6,097.16 吨),增长 25.3%。

欧洲整体需求稳健,南欧市场增长显著,反映其作为高端坚果消费区的持续潜力。

亚洲市场

出口总量:90,704.26 吨,同比增长 16.1%。

中国持续收缩:6,157.45 吨(去年 54,307.85 吨),大幅下降;

香港:19,994.93 吨(去年 1,906.67 吨),激增 近10倍,可能成为转口或消费枢纽;

越南:44,154.99 吨(去年 10,186.87 吨),增长 333.5%,成为亚洲增长极;

印度:3,213.39 吨(去年 5,962.99 吨),下降明显。

亚洲市场分化明显,东南亚需求强劲,东北亚部分市场波动较大。

中东与非洲市场

出口总量:33,279.36 吨,同比增长 82.0%,增速最高。

主力市场:

土耳其:9,048.59 吨(去年 5,947.90 吨),增长 52.1%;

阿联酋:6,508.82 吨(去年 3,869.39 吨),增长 68.2%;

沙特阿拉伯:5,248.39 吨(去年 3,140.26 吨),增长 67.1%。

该区域成为增长最快的出口方向,反映其消费能力与渠道拓展成效。

北美与南美市场

北美:7,535.86 吨,增长 18.5%,以加拿大和墨西哥为主,表现平稳。;

南美:1,198.31 吨(去年 553.61 吨),增长 116.5%,智利、秘鲁等市场增长显著。

带壳开心果(Open Inshell) 仍为主要出口形态,占总出口量 94% 以上;壳仁(Kernels) 出口量相对稳定,约占 2.7%,显示国际市场仍偏好带壳产品。

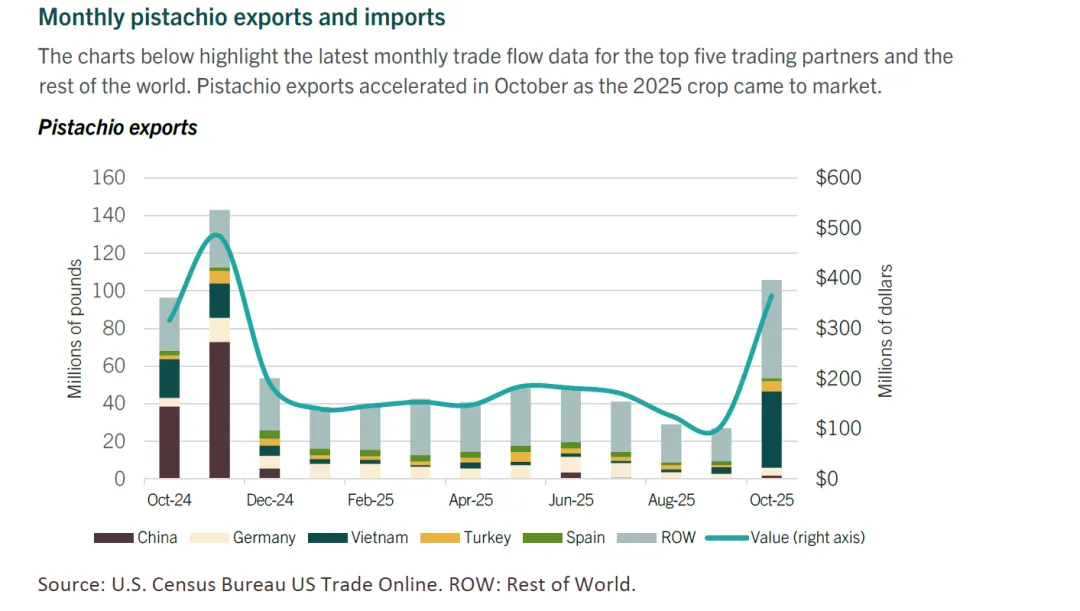

2025年末加州开心果市场呈现“强需求、紧供应、价走高” 的总体态势。截至12月,出口同比增长超过27%,远高于11月统计的19%增幅,反映年底市场需求进一步加速。增长主要由东南亚(尤其是越南)、香港及中东地区推动,其中香港转口贸易活跃、越南进口量激增,部分抵消了中国大陆因关税影响导致的进口下滑,侧面印证了贸易流重新配置的市场现象。

同时,土耳其等主产国产能不足,持续加剧全球供应紧张格局,进一步推动国际采购向美国产地集中。尽管中国市场短期承压,但亚太与中东新兴消费动力的崛起,为加州开心果出口提供了有力的增长支撑。若当前需求态势延续,叠加国际供应结构变化,未来一段时间价格预计仍将保持坚挺,市场格局继续向多元化、区域化的方向演进。

数据来源:ACP(加州开心果委员会)

扫描或长按二维码,添加采购顾问微信进一步获取行业信息及报告