一、全球资产管理行业现状

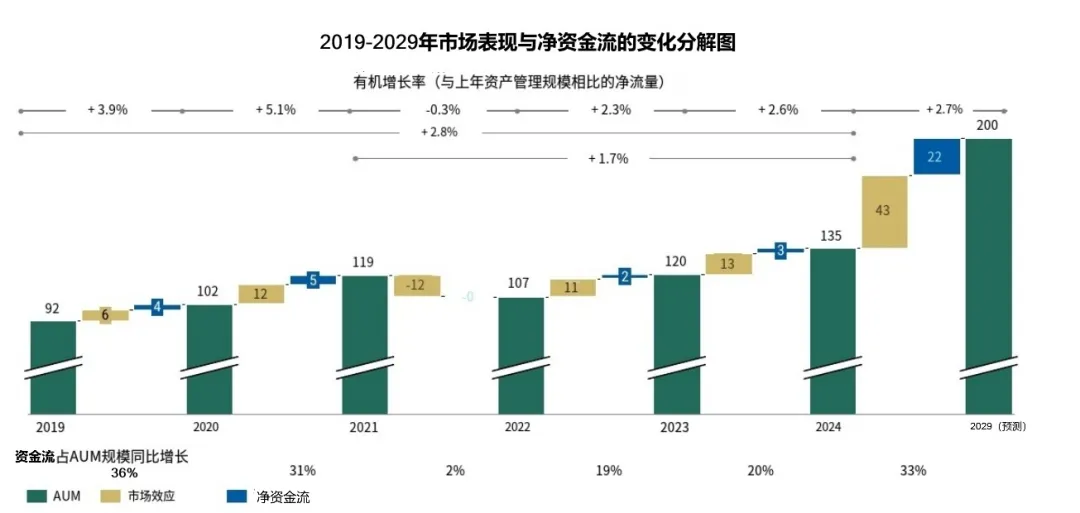

2024 年全球管理资产规模(AUM)达 135 万亿美元,同比增长 13%,其中 80% 的增长来自市场表现,净流增速为 2.6%;预计到 2029 年,全球 AUM 将增至约 170 万亿美元,年净流增速稳定在 2.7%,行业收入规模将突破 6500 亿美元,年增长率达 8%(见图1)。

图 1 2019-2029年市场表现与净资金流的变化分解图

来源:Asset and Wealth Management: Thinning the Herd: The Race for Relevance Fueling M&A

2024年全球资管市场结构发生重要变化。首先体现在全球被动股票管理规模首次超过主动规模,欧洲、亚太等市场被动投资渗透率持续提升,主动股票基金仅前 25% 业绩的头部机构能维持资金流入。其次,另类资产成为增长主力,虽然2024年私人市场规模增速放缓,但长期来看仍为高增长领域,且头部效应显著,前 10 大私人资产基金(主要投资于私人市场资产的私募基金)占据14% 的募资额。最后,解决方案类产品崛起,目标日期基金、外包首席投资官(OCIO)等解决方案类产品年增长率达 11%。

资管行业主要面临四大核心挑战与机遇。一是全球费率压缩常态化,欧洲、亚太受监管与投资者成本敏感影响,费率下调加剧。二是零售AUM占比超越机构AUM,但零售客户对产品专业性要求提升。三是半流动性产品前景开阔,2023-2024 年半流动性基金规模增速超 40%。四是主动与被动投资不再非此即彼,主动投资可根据与基准指数的偏离程度细分(如低跟踪误差主动产品)。对此,头部机构正通过强化 “阿尔法引擎”(如 AI 投研)、定制化服务、“私人市场专业机构+ 传统机构合作”、重构投研平台等方式积极应对。

二、全球财富管理行业现状

2024 年全球家庭金融财富达 301 万亿美元,2023、2024 年规模分别增长 7%、8%;预计到 2029 年将增至 393 万亿美元,年复合增长率达 5.5%。其中,超高净值、高净值人群是增长主力,年增速分别达 8%、6.6%,而100-1000 万美元高净值细分市场因规模大、服务不足、利润率高成为行业争夺的核心领域。

2024 年北美财富管理市场份额占比超 40%(按收入计)。亚太是规模增速最快的区域,预计 2023-2028 年净财富增长额达 46.1 万亿美元,占全球 31%。中国已跻身全球第二大资产和财富管理市场,2024 年资产管理属性机构 AUM 总计 155.1 万亿元。瑞士人均私人财富全球最高,在全球 TOP5 财富管理机构中独占 2 席。拉丁美洲与东南亚合计仅占全球 AUM 的 4%,但贡献了 15% 的高净值人群增长,主要依靠农村金融渗透率提升与数字理财普及。

2024 年起,利率上行带来的净利息收入(NII)红利逐渐消退,75% 的头部财富管理公司利润率下滑,仅半数机构能通过成本削减抵消利润损失。财富管理机构可通过抢占高净值市场、扩大私人市场布局、打造增长引擎和激励机制以及优化成本结构等方式应对利润率侵蚀。

三、并购(M&A)驱动因素

与主要类别

(一)并购热潮背后的驱动因素

当前财富与资产管理行业格局正剧烈变化,并购活动持续升温,核心驱动因素主要包括以下三点:

第一,收入利润率承压。财富与资产管理两大市场的收入利润率均持续下滑,资产管理领域收入空间收窄,财富管理领域NII增长停滞,中小型机构被迫通过并购寻求规模效应以改善盈利水平。

第二,成本压力陡增,需通过整合分摊压力。收入利润率不断下降,但技术(如 AI、数据架构)和合规投入需求激增,单独机构难以承担高额固定成本。

第三,客户需求升级与市场集中度提升。一方面,客户需求更趋复杂,资产管理客户对私人市场、解决方案类产品需求增加;财富管理客户对全球配置、跨领域服务(如税务 + 遗产规划)等需求增加,单一机构难以满足。另一方面,市场集中度提升,头部机构凭借规模优势抢占超 60% 新增资金,中小机构增长空间被挤压。

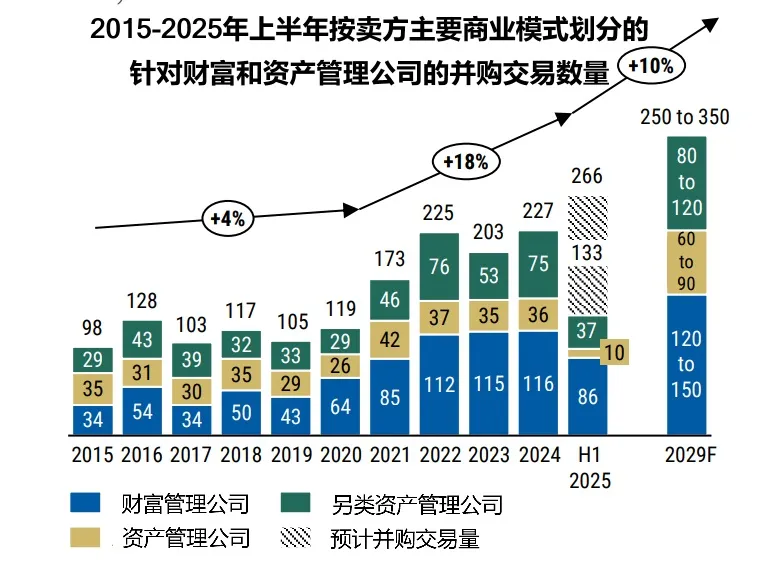

行业整合已出现明显趋势。从数据来看,2022 年起,每年重大并购交易超 200 笔,近三年传统共同基金和 ETF 的新增管理机构数量仅个位数;预计 2024 - 2029 年将有超 1500 笔重大交易,导致行业公司数量减少 20%(见图2)。从市场结构看,2022-2024 年行业公司数量已小幅下滑,2023年以来,私人市场年均新增另类管理机构降至 174 家。从参与者行为看,保险公司、财富管理公司剥离非核心资管业务,银行系机构收购重点区域业务并退出低盈利市场,私募( PE) 主导了85% 的独立财富管理机构相关并购交易,成为行业整合重要力量。

图 2 2015-2025年上半年按卖方主要商业模式划分的针对财富和资产管理公司的并购交易数量

来源:Asset and Wealth Management: Thinning the Herd: The Race for Relevance Fueling M&A

(二)并购的三类主要模式

当前行业并购主要分为三类,各类交易的逻辑、过往表现与未来趋势存在显著差异。

一是行业内并购。资产管理领域的并购以能力互补、扩大规模为核心,但根据过往数据,仅 40% 的交易 3 年后成本收入比得到改善;财富管理领域的并购以整合独立机构为主,通过搭建整合平台、批量收购中小独立财富管理公司实现规模扩张,银行系机构通过收购本土独立机构强化在岸业务,同时退出低盈利市场。

二是跨行业并购,这类并购突破单一行业边界,聚焦资产、保险、财富三大领域的联动。保险公司收购资管机构以获取私人市场优质项目,资管机构则通过合作获取长期资金。 “财富 + 保险” 合作侧重整合退休产品。

三是金融投资方并购,这类并购由私募、主权基金等金融投资方发起。在财富管理平台,私募占绝对主导地位;在资产管理领域因客户流失风险高,私募参与度较低。未来私募将持续主导财富管理整合,同时关注资产管理领域的中小机构或金融集团分拆的资管业务。

说明:

1. 被动股票管理:不依赖主观判断,仅复制市场基准,目标是跟上市场收益而非超越,典型产品是指数基金、ETF(交易型开放式指数基金),管理费极低。主动股票管理:依赖基金经理 / 投研团队的主观判断,通过选股、择时试图跑赢市场基准,典型产品是主动股票型基金,管理费通常较高。

2. 另类资产(Alternative Assets):是相对传统资产(如股票、债券、现金等)而言的一类非标准化、非公开交易为主的资产类别,主要有私募股权、不动产、大宗商品和对冲基金等。

3. 解决方案类产品:指围绕特定用户或行业的 “问题场景” 设计,以 “系统性解决需求” 为核心目标的产品形态,而非单一功能或工具的堆砌。

4. 目标日期基金(Target-Date Fund, TDF):一种一站式、生命周期导向的被动型基金,随目标日期临近,自动调整资产配置,匹配风险承受能力的变化。

5. 半流动性产品:是介于完全流动性资产(如股票、公募基金)与完全非流动性资产(如传统私募股权基金、封闭式不动产基金) 之间的一类资产管理产品,核心特征是定期开放流动性、保留另类资产收益属性。

6. 超高净值(UHNWI),指资产 > 5000 万美元;高净值(HNWI),指资产 500-5000 万美元。

报告链接:

https://www.oliverwyman.com/our-expertise/insights/2025/oct/mergers-and-acquisitions-fueling-wealth-and-asset-management.html

编辑∣王珊

审核∣常青

来源∣浙江省金融研究院