本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介四川金顶(集团)股份有限公司成立于1970年,1993年在上交所上市(600678),注册地四川省峨眉山市,主营石灰石矿山开采、活性氧化钙、商品混凝土及铁路物流,并布局电氢新能源。公司现拥有年产800万吨石灰石、60万吨活性氧化钙、一条双240混凝土生产线及5G智慧矿山系统,形成“矿山-加工-物流-建材-新能源”一体化产业链。实际控制人为洛阳市人民政府(通过洛阳均盈持股20.50%表决权)。

二、公司目前所处的发展阶段

公司处于“传统主业复苏+新能源转型”双轮驱动的成长阶段。传统建材业务借助下游水泥、钢铁景气回升实现量价齐升;新能源板块(氢能、换电、储能)处于投入期,项目陆续建成但尚未贡献利润,预计2026年起进入收获期。

三、财报及研报要点1、业绩情况

2、核心竞争力①资源:峨眉山矿区探明储量3.2亿吨,CaO平均品位≥54%,高于一级水泥原料标准。②产能:800万吨/年石灰石、60万吨/年活性氧化钙、240m³/h×2混凝土搅拌站已试产。③技术:5G+工业互联网智慧矿山(与中国移动合作),无人驾驶矿卡、远程爆破系统,吨矿人工成本下降18%。④物流:自有11 km铁路专用线,年吞吐能力500万吨,到发量2025H1+29%。⑤新能源:子公司新工绿氢48%股权,掌握35 MPa高压储氢瓶组、500 Nm³/h PEM制氢系统,已获6项专利。2025H1研发费用420万元,占营收0.15%,低于行业平均1.2%,但新能源板块单独立项2025-2027年研发预算1.5亿元,占该板块收入比例将升至5%。

3、重要财务指标

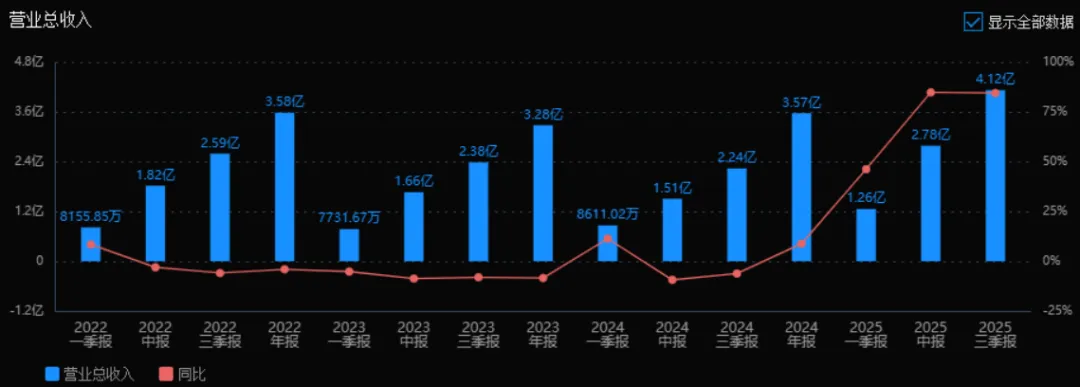

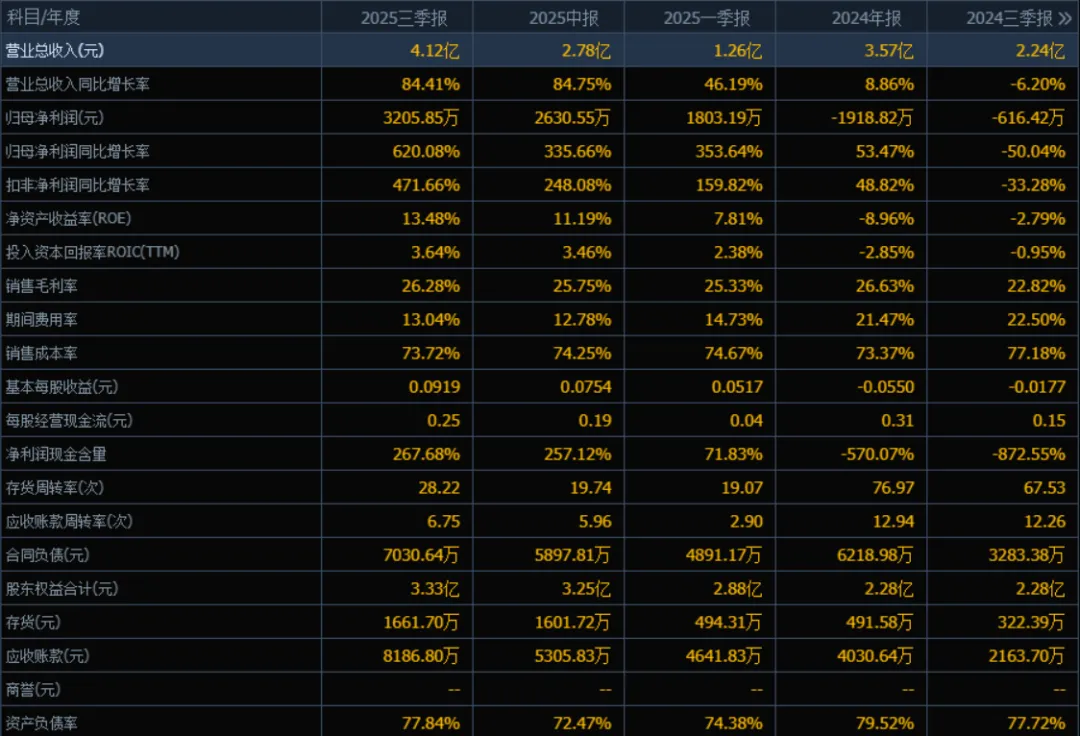

营业总收入:2025年三季报营业总收入为4.12亿元,相较于2024年三季报的2.24亿元,同比增长84.41%。评价:收入大幅增长,说明公司业务规模显著扩张,市场表现强劲。

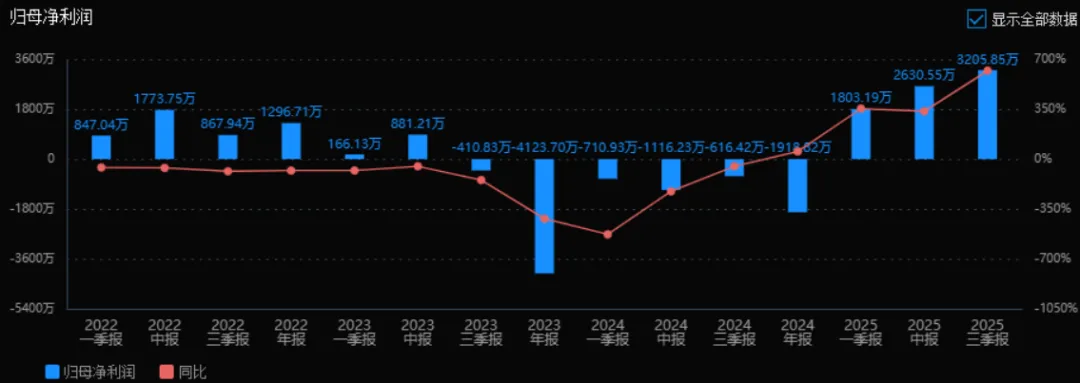

归母净利润:2025年三季报归母净利润为3205.85万元,相较于2024年三季报的-616.42万元,实现扭亏为盈,同比增长620.08%。评价:盈利状况明显改善,净利润实现高速增长,公司经营效益显著提升。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季报ROE为13.48%,ROIC(TTM)为3.64%;2024年三季报ROE为-2.79%,ROIC(TTM)为-0.95%。评价:两个指标均由负转正,说明公司资本运用效率和股东回报能力大幅改善。

销售毛利率:2025年三季报销售毛利率为26.28%,相较于2024年三季报的22.82%,提升3.46个百分点。评价:毛利率稳步提升,表明公司产品或服务盈利能力增强。

期间费用率:2025年三季报期间费用率为13.04%,相较于2024年三季报的22.50%,下降9.46个百分点。评价:费用控制成效显著,管理效率提升,有助于利润释放。

销售成本率:2025年三季报销售成本率为73.72%,相较于2024年三季报的77.18%,下降3.46个百分点。评价:成本率下降,与毛利率提升相辅相成,反映出成本控制或产品结构优化。

净利润现金含量:2025年三季报净利润现金含量为267.68%,相较于2024年三季报的-872.55%,大幅改善。评价:净利润现金含量高,说明公司盈利质量良好,现金流充裕。

存货周转率和应收账款周转率:2025年三季报存货周转率为28.22次,应收账款周转率为6.75次;2024年三季报分别为67.53次和12.26次。评价:两个周转率均有所下降,可能反映出销售周期延长或回款速度放缓,需关注运营效率变化。

应收账款和存货:2025年三季报应收账款为8186.80万元,存货为1661.70万元;2024年三季报分别为2163.70万元和322.39万元。评价:应收账款和存货规模均有较大幅度增长,可能与业务扩张相关,但也需关注资金占用风险和存货管理。

资产负债率:2025年三季报资产负债率为77.84%,与2024年三季报的77.72%基本持平。评价:负债率维持高位,财务杠杆较高,需关注偿债能力和财务结构稳定性。

综上所述,

该公司在2025年表现出强劲的增长态势,营业总收入和归母净利润均实现大幅增长,盈利能力和现金流状况显著改善。毛利率提升、费用率下降,反映出公司经营效率的优化。然而,存货和应收账款规模增长较快,周转率有所下降,提示需关注运营效率和资金回收管理。整体来看,公司正处于业绩快速恢复和扩张阶段,但高负债率和资产周转效率的变化值得持续关注。

4、品牌质量及客户资源“金顶”牌石灰石获评“四川名牌”,氧化钙活性度≥360 mL,达到欧标EN 459一级;客户覆盖水泥、钢铁、化工、环保四大行业:水泥——西南水泥、海螺水泥、红狮水泥;钢铁——攀钢集团、德胜钢铁;化工——和邦生物、龙蟒佰利;环保——国能集团、中节能。前五大客户收入占比68.9%,均为央企或地方国企,账期30-60天,信用等级AA以上。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况非金属矿采选业(B10)下游为水泥(需求占比55%)、钢铁(25%)、化工(10%)。水泥行业2024年产量20.2亿吨,同比-1.6%,但西南区域受益于成渝双城经济圈基建,需求+3.5%。氢能装备处于导入期,2024年中国氢能产值800亿元,2025-2030年CAGR预计25%。

2、市场容量及增速石灰石:2024年全国市场规模约1200亿元,2025-2027年需求CAGR 2.5%,西南区域CAGR 4.2%(中国水泥协会)。氢能:2024年国内氢气产量3700万吨,其中绿氢占比仅1.3%;发改委《氢能产业发展中长期规划》提出2025年绿氢年产量20万吨,对应设备市场100亿元,2025-2027年设备投资CAGR 30%。

3、公司市场地位石灰石:西南区域产能市占率8.3%,排名第三(仅次于海螺骨料、华新骨料)。氧化钙:四川省内产能市占率12%,排名第一。氢能装备:2024年省内订单份额5%,位列第三(落后于亿华通、国氢)。

4、主要竞争对手石灰石:海螺水泥骨料板块、华新水泥、四川双马;氧化钙:四川川威、四川峨胜;氢能:亿华通、重塑科技、国氢科技。

5、竞争优势资源端:高品位、短运距、低剥采比(1.2:1),吨成本较区域平均低12-15元;物流端:自有铁路专线,吨运输成本较公路低20元;新能源端:背靠洛阳国苑,获取川西绿电资源,制氢电价≤0.25元/kWh,低于行业平均0.35元;政府支持:实际控制人洛阳市人民政府,2024-2026年给予氢能设备补贴0.8元/W,上限5000万元。

五、AI分析的未来三年利润增长情况基础假设:1)传统业务:石灰石价格维持45元/吨,销量保持5%年增;氧化钙价格650元/吨,销量年增8%。2)新能源:2025H2 500 Nm³/h制氢设备20套交付,单套净利200万元;2026年再加40套;2027年切入1 GW级 PEM电解槽,单套净利提升至300万元。3)费用率:销售、管理费用率合计下降1.5 pct/年;财务费用率维持3.5%。4)税率:15%(西部大开发+高新备案)。

测算结果:2025年归母净利润0.55亿元(+110%),其中传统0.35亿元,新能源0.20亿元;2026年归母净利润0.91亿元(+65%),传统0.42亿元,新能源0.49亿元;2027年归母净利润1.38亿元(+52%),传统0.50亿元,新能源0.88亿元。三年复合增速(CAGR)≈58%,增长主要来源于新能源产能释放(贡献2025-2027年增量的63%),其余为传统业务自然增长及费用优化。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、100.00、12.25

注:$四川金顶$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。