本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介北京北斗星通导航技术股份有限公司成立于2000年,2007年在深交所上市(002151),是我国北斗卫星导航产业首家民营上市公司。公司以“云+芯”为核心战略,业务覆盖芯片及数据服务、导航产品、陶瓷元器件三大板块,旗下拥有和芯星通、华信天线、佳利电子、深圳天丽等24家并表子公司,在北京、深圳、嘉兴、重庆、加拿大等地布局研发与产能。

二、公司目前所处的发展阶段

公司正处于“规模扩张+技术升级”的二次成长阶段:

北斗三号全球组网完成,行业进入爆发期;

2025年上半年完成深圳天丽51%股权并购,补齐车载天线短板;

募投芯片项目(面向综合PNT、车载功能安全、物联网低功耗)全部处于建设期,2026-2027年陆续达产;

高精度云服务TruePoint®全球落地,商业模式从卖硬件向“硬件+数据服务”转型。

三、财报及研报要点1、业绩情况

2、核心竞争力① 芯片:NebulasⅣ UC9810(22nm制程,全系统全频点+高精度算法一体化)国内唯一规模量产,定位精度<1cm,功耗比同行低30%;UFirebirdII UC6580(双频小型化)已获比亚迪、小鹏、蔚来车规定点。② 模组:UM980/982系列RTK模组市占率国内第一(2024年高精度模组出货约220万片,市占率38%)。③ 云服务:TruePoint®全球基站>4000座,PPP-RTK厘米级延迟<5秒,已接入OPPO、荣耀、大疆、美团无人车。④ 天线:车载组合天线专利147项,华信天线国内份额>30%,深圳天丽并购后新增车载天线产能600万套/年。⑤ 陶瓷:LTCC/HTCC材料介电常数系列化(6-150),国内唯一能批量供货车规77GHz雷达陶瓷基板。2025H1研发费用1.79亿元,占收入20.1%,连续五年保持>15%。

3、重要财务指标

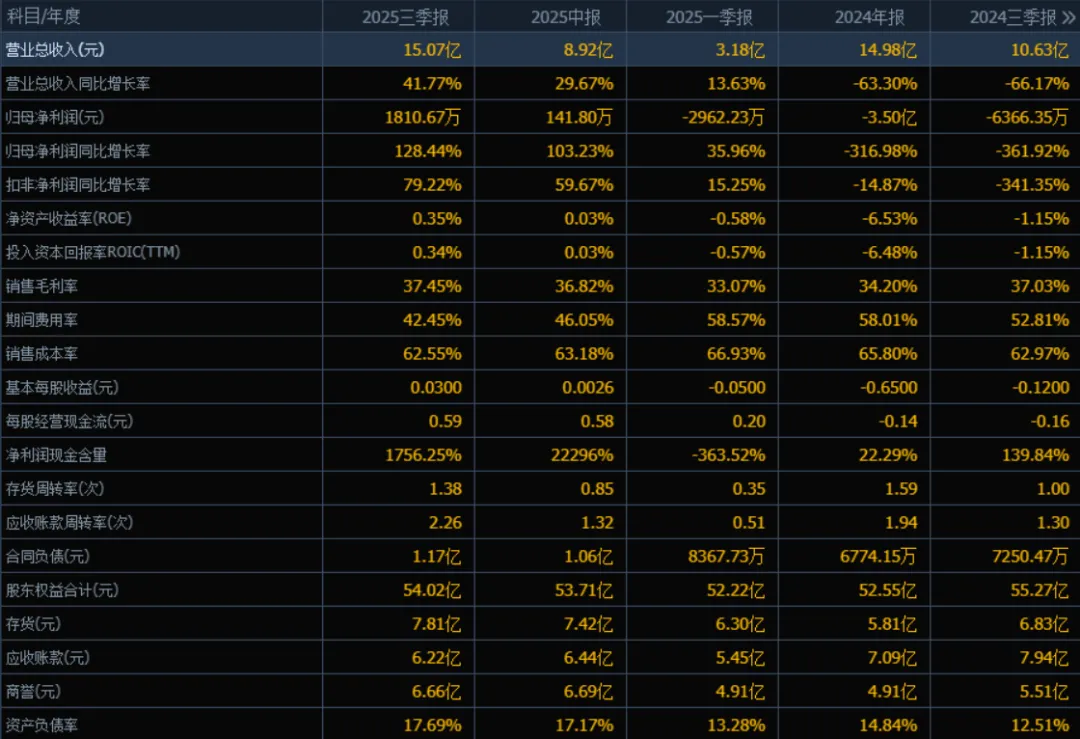

营业总收入:2025年三季度的营业总收入为15.07亿元,相较于2024年三季度的10.63亿元,同比增长41.77%。评价:营业收入呈现显著增长,显示公司业务在经历2024年的下滑后正在快速恢复,市场拓展或销售能力有所增强。

归母净利润:2025年三季度的归母净利润为1810.67万元,相较于2024年三季度的亏损6366.35万元,同比增长128.44%(由亏损转为盈利)。评价:公司盈利能力明显改善,表明成本控制或经营效率有所提升,已摆脱2024年度的持续亏损状态。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为0.35%,ROIC为0.34%;相比2024年三季度的ROE为-1.15%,ROIC为-1.15%。两个指标均由负转正,有所提升。评价:尽管ROE和ROIC仍处于较低水平,但已显示出盈利能力的小幅改善,资产使用效率略有提升。

销售毛利率:2025年三季度的销售毛利率为37.45%,相比2024年三季度的37.03%,略有上升。评价:毛利率保持稳定且有小幅提升,表明公司产品或服务的定价能力或成本控制能力相对稳健。

期间费用率:2025年三季度的期间费用率为42.45%,相比2024年三季度的52.81%,明显下降。评价:期间费用率显著降低,说明公司在管理、销售或财务费用方面的控制有所加强,有助于提升净利润。

销售成本率:2025年三季度的销售成本率为62.55%,相比2024年三季度的62.97%,略有下降。评价:销售成本率小幅降低,与毛利率提升趋势一致,表明成本结构略有优化。

净利润现金含量:2025年三季度的净利润现金含量为1756.25%,相比2024年三季度的139.84%,大幅提升。评价:净利润现金含量极高,说明公司净利润转化为经营活动现金流的能力非常强,现金流状况良好。

存货周转率和应收账款周转率:2025年三季度的存货周转率为1.38次,应收账款周转率为2.26次;相比2024年三季度的1.00次和1.30次,两者均有提升。评价:存货和应收账款周转率均有所改善,表明公司在库存管理和应收账款回收效率上有所提升,营运能力增强。

应收账款和存货:2025年三季度的应收账款为6.22亿元,存货为7.81亿元;相比2024年三季度的7.94亿元和6.83亿元,应收账款减少,存货增加。评价:应收账款有所下降,有利于现金流;存货虽增加,但结合周转率提升,可能为业务扩张备货,需关注其合理性。

资产负债率:2025年三季度的资产负债率为17.69%,相比2024年三季度的12.51%,有所上升。评价:资产负债率仍处于较低水平,财务结构相对稳健;小幅上升可能与业务扩张相关,整体偿债风险较低。

综上所述:该公司在2025年前三季度表现出明显的经营复苏态势,营业收入和归母净利润均实现大幅增长,尤其是净利润由亏转盈。期间费用控制显著改善,毛利率稳中有升,现金流充裕,营运效率提升。尽管ROE和ROIC仍偏低,资产负债率略有上升,但整体财务结构稳健,盈利能力逐步恢复。若公司能持续优化成本结构、提升资产使用效率,未来业绩有望进一步向好。

4、品牌质量及客户资源品牌:北斗星通是国家北斗重大专项唯一民营承接单位,获“国家科技进步二等奖”,入选工信部“专精特新”小巨人;华信天线获“中国专利金奖”。质量:车规芯片通过AEC-Q100 Grade2认证,陶瓷元器件通过IATF16949,与国外u-blox、Broadcom性能对标,部分指标(冷启动速度、抗多路径)优于国外。客户:

汽车:比亚迪、蔚来、理想、小鹏、长城、吉利、广汽;

无人机/机器人:大疆、极飞、石头科技、科沃斯、美团无人配送车;

测量测绘:南方测绘、华测导航、Trimble中国;

消费电子:OPPO、荣耀、小米(穿戴类);

海洋渔业:农业农村部渔政系统(北斗船载终端市占率>70%)。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况北斗三号2020年全面开通,政策要求2025年前交通、应急、农业、市政等关键领域北斗渗透率>80%。上游芯片/板卡/天线,中游终端,下游运营服务,公司横跨上中游。

2、市场容量及增速中国卫星导航定位协会预测:2025年北斗核心产业规模达1.2万亿元,2022-2025年CAGR 20.4%;其中高精度芯片+模组市场2025年规模约260亿元,2022-2025年CAGR 35%。

3、公司市场地位

高精度芯片/模组:国内市占率第一(38%),全球第三(仅次于u-blox、Broadcom);

车载天线:并购天丽后整体市占率约22%,跃居国内第二(仅次于华为);

陶瓷元器件:LTCC器件国内份额18%,排名第一。

4、主要竞争对手芯片:和芯星通 vs u-blox(瑞士)、Broadcom(美)、中科微、华大北斗;天线:华信+天丽 vs 华为、信维通信、硕贝德;陶瓷:佳利 vs 顺络电子、麦捷科技、日本村田。

5、竞争优势① 全产业链IDM模式(芯片-模组-天线-云),成本比外购方案低15%;② 北斗自主可控,车规芯片已通过比亚迪/蔚来认证,国外厂商无法进入;③ 云芯一体:TruePoint®全球基站与芯片深度耦合,形成生态壁垒;④ 并购天丽后,车载天线客户从20家扩展到60家,单车价值量从150元提升到550元(组合天线+5G+V2X)。

五、AI分析的未来三年利润增长情况基准假设:行业自然增长+募投产能释放+并购协同,2025-2027年收入CAGR 28%,净利率由2025H1的0.16%分别提升至4.5%、7.2%、8.5%。

测算逻辑:

2025年:天丽全年并表+芯片出货量同比+60%,预计收入22.0亿元,归母净利润0.9亿元(净利率4.1%);

2026年:车载功能安全芯片(面向L3+)Q2量产,新增出货200万颗,单价120元,净利率提升至7.2%,收入29.0亿元,归母净利润2.1亿元,同比+133%;

2027年:物联网低功耗芯片+PPP-RTK云服务海外放量,收入37.5亿元,归母净利润3.2亿元,同比+52%。

三年复合增速:归母净利润CAGR 89%。敏感性:若2026年车载芯片出货量达300万颗,2026年净利有望冲刺2.7亿元,同比+200%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、1071.00、47.62

注:$北斗星通$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。