非上市公司(private company,or privately held company)与上市公司(public company,or publicly held company)通常在以下两个方面存在显著差异。

公司特有因素(company-specific factors)

非上市公司通常缺乏市场定价和经审计的财务报表,公司经营信息透明度(transparency)不高。

非上市公司通常处于发展的早期阶段,收入或资产规模较小,业务条线分散度不高,客户基础较为薄弱,市场营销和销售体系不够完善,获取资本的渠道较少,因此收入波动性较高,经营风险较大,增长前景受限。

非上市公司通常所有权较为集中(concentrated ownership),会弱化委托-代理问题(principal–agent problem),在公司管理层同时拥有大部分所有权(owner/manager overlap)的情形下,有利于公司管理层更直接地控制公司战略决策,采取更为长期的视角进行战略决策,有助于初创公司实现更大的增长潜力。

上述公司特有因素对非上市公司估值的影响可能是正面的或负面的。

股票特有因素(stock-specific factors)

非上市公司通常控制权较为集中(concentrated control),会强化委托-委托问题(principal–principal problem),即控制性股东可能为自身利益而牺牲少数权益股东的利益。

由于未在公开股票市场挂牌,公司股东数量和潜在股权买家较少,非上市公司股份的流动性不足(illiquidity)。

股东协议可能包含限制股份出售的条款,削弱非上市公司股权的流通性(marketability)。

上述股票特有因素对非上市公司估值的影响通常是负面的。

非上市公司估值的方法与上市公司估值的方法在概念上是类似的,例如收益法(income approach)基于自由现金流折现,市场法(market approach)基于类似公司的估值乘数,基于资产的方法(asset-based approach)依据关于公司基础资产与负债的价值差额的估计。

非上市公司估值的收益法包括资本化现金流法(CCM,capitalized cash flow method)和超额收益法(EEM,excess earnings method),前者在概念上类似于一阶段自由现金流估值模型,即将现金流定义为自由现金流,并假设自由现金流保持恒定增长率,后者在概念上类似于剩余收益估值模型。虽然非上市公司估值的方法与上市公司估值的方法在概念上类似,但在具体应用上仍然存在一定的差异。

资本化现金流法的估值公式(以公司自由现金流估值为例),如下所示:

上式与上市公司一阶段FCFF估值模型完全一致,其可以用于非上市公司的一阶段FCFF估值,或用于非上市公司二阶段FCFF估值中一阶段末公司终值(terminal value)的估计。 非上市公司的权益估值(equity value)等于公司整体估值(firm value)减去公司债务资本的市场价值(market value of debt)。

关于自由现金流概念与自由现金流估值模型的说明,请参见《CFA Level Ⅱ-V4-股权估值-现值模型-自由现金流估值模型》。

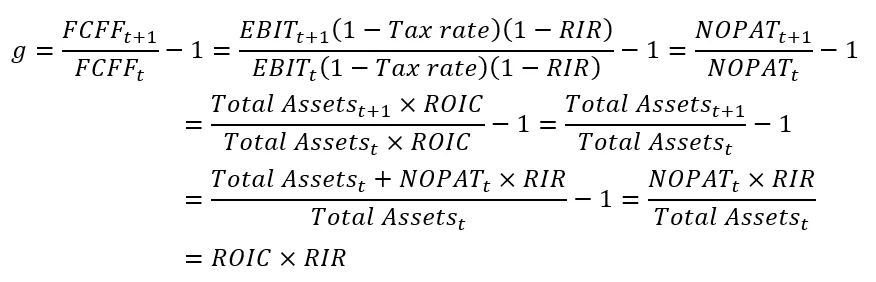

根据公司自由现金流的定义,若假设非现金费用只包含折旧与摊销,有:

上式右侧的后三项  表示为维持公司的运营和增长,对营运资本和固定资产进行再投资而带来的营运资本和固定资产净增量。

表示为维持公司的运营和增长,对营运资本和固定资产进行再投资而带来的营运资本和固定资产净增量。

由于假设FCFF保持恒定增长率g,因此营运资本和固定资产的净增量应与税后净营业利润(NOPAT,net operating profit after taxes),即EBIT×(1-Tax rate),保持恒定比率,两者均与FCFF保持相同的恒定增长率g。营运资本和固定资产的净增量与NOPAT的比率称为再投资率(RIR,reinvestment rate)。在引入再投资率后,FCFF可以改写为如下形式:

再投资率RIR与公司自由现金流恒定增长率g的关系,如下所示:

上式中ROIC表示投资资本回报率(return on invested capital),等于税后净营业利润与总资产或总资本之比,即:

由于经济利润无法永恒持续,因此在假定现金流保持恒定增长率的一阶段估值模型中,通常权益回报率ROE应趋近或等同于权益资本成本  ,投资资本回报率ROIC应趋近或等同于加权平均资本成本WACC。若假定ROIC=WACC,那么再投资率RIR与公司自由现金流恒定增长率g的关系,可以进一步写成如下形式:

,投资资本回报率ROIC应趋近或等同于加权平均资本成本WACC。若假定ROIC=WACC,那么再投资率RIR与公司自由现金流恒定增长率g的关系,可以进一步写成如下形式:

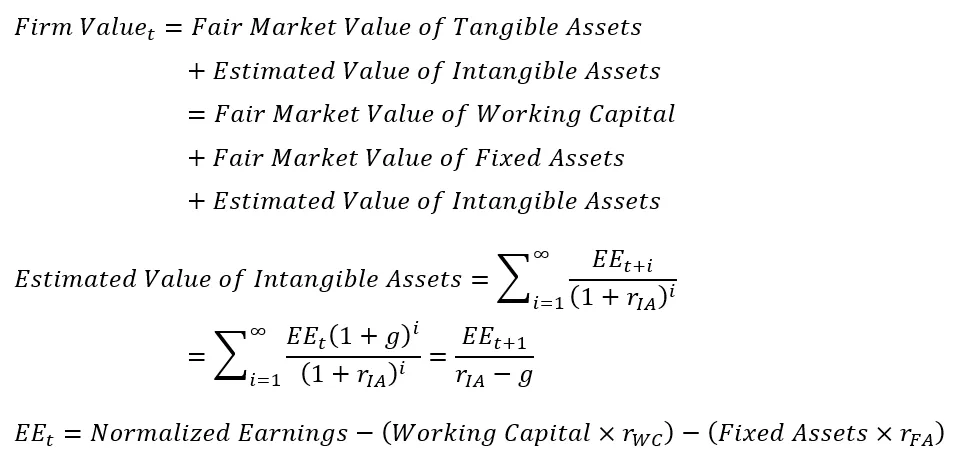

超额收益法在非上市公司估值中的应用,如下所示:

在超额收益法中,(1)企业估值等于有形资产(营运资本、固定资产)的公允市场价值与无形资产估值之和。(2)无形资产估值等于超额收益(EE,excess earnings)的现值之和,通常假设超额收益保持恒定增长率g。(3)超额收益等于正常化收益(normalized earnings)减去营运资本所要求的回报和固定资产所要求的回报,通常被看作是来自于或归属于无形资产的收益,因此可以用其现值之和进行无形资产估值。 由于流动性和风险的差异,通常有无形资产所要求的回报率  >固定资产所要求的回报率

>固定资产所要求的回报率 >营运资本所要求的回报率

>营运资本所要求的回报率 。

。

关于剩余收益估值模型的说明,请参见《CFA Level Ⅱ-V4-股权估值-现值模型-剩余收益估值模型》。

无论估值目的(交易(transaction)、合规(compliance)、诉讼(litigation))和估值视角(控制权视角(controlling shareholder perspective),非控制权视角(non-controlling shareholder perspective))为何,在应用收益法(例如:资本化现金流法)进行非上市公司估值时,有三个方面的调整需要重点关注。

(1)现金流和收益调整:由于非上市公司的财务报表未经审计,且未必符合公认会计准则,因此需要识别和调整财务报表中的关键科目,并在此基础上估计非上市公司的正常化收益(normalized earnings)。

现金流和收益调整主要涉及非上市公司采用的会计准则与公认会计准则的偏差,非经常性项目(non-recurring items),非经济项目(non-economic items),由关联方交易(related-party transactions)导致的经常性异常项目(ongoing anomalies)等。例如:所有者和管理层重叠(owner/manager overlap)而引起的私人费用与公司经营费用的混合;存在与公司运营无关的资产,以及与这些资产相关的费用和折旧;控制性股东或管理层对公司资产的无偿占用;若干高管报酬或商业费用与市场公平交易价格的差异等。

现金流和收益调整的目的主要是为了能以其为基准更合理地预测非上市公司在新所有权下(权益交易后)和有效运营情况下的未来收益,从而更准确评估非上市公司的潜在价值。若估值采用控制权视角,且收购方有能力和有意愿采取行动实现潜在协同效应的情况下,需要在收益和现金流预测时考虑由协同效应带来的收入增加或成本削减。

值得注意的是,此处所谓的非上市公司的正常化收益在概念上不同于属于周期性行业的上市公司的正常化收益。关于商业周期的影响和上市公司正常化收益的说明,请参见《CFA Level Ⅱ-V4-股权估值-相对估值模型-估值乘数》。

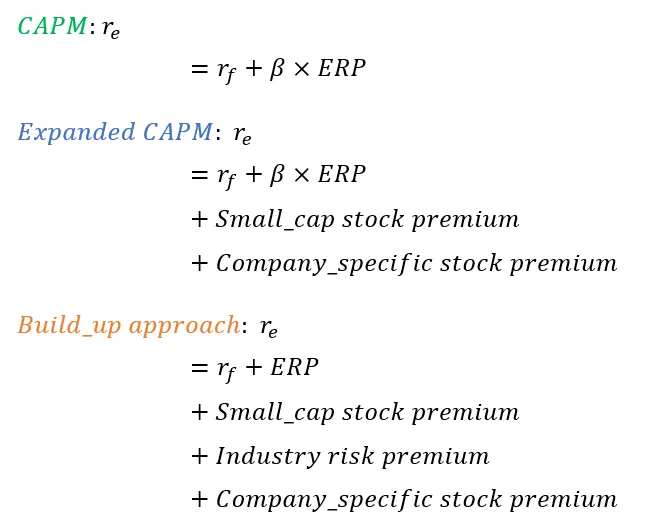

(2)折现率和回报率调整:由于非上市公司的股权和债务缺乏可观察的市场价格,且不满足CAPM模型的前提假设(CAPM假设投资者可以通过分散化资产组合消除资产的非系统性风险,因此资本资产的定价仅与其无法分散的系统性风险相关),因此需要估计和调整股权投资所要求的回报率(权益资本成本)。

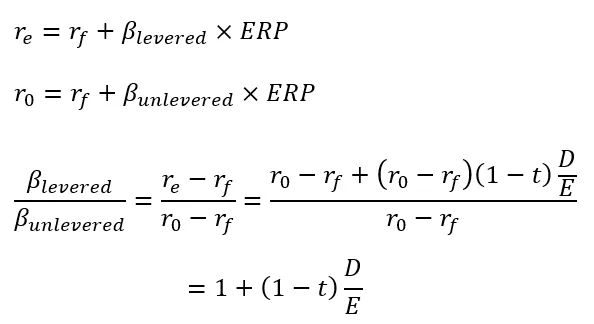

非上市公司权益资本成本的估计方法通常有扩展CAPM(expanded CAPM)和累加法(build-up approach),如下所示:

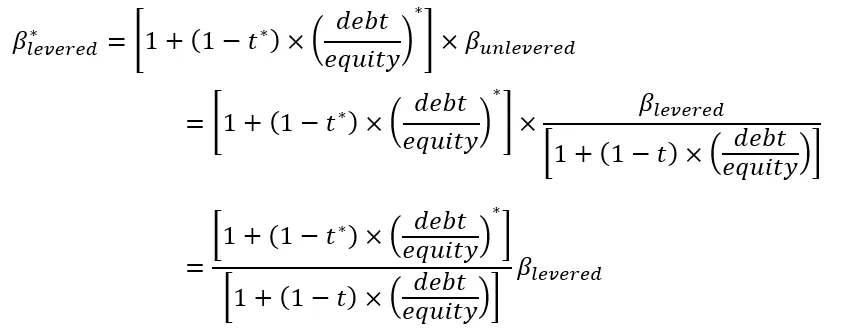

在应用累加法时,无需估计非上市公司的贝塔值,或者说默认其贝塔值为1,但在应用扩展CAPM法时,需要根据类似上市公司的贝塔值(无星号*),以及资本结构(财务杠杆)和有效税率方面的差异,通过“去杠杆化”(unlevering)和“再杠杆化”(relevering),来估计和调整非上市公司的贝塔值(加星号*)。如下所示:

在公司自由现金流估值模型中,以加权平均资本成本为公司自由现金流的折现率。若估值采用控制权视角,且收购方有能力和有意愿提高债务资本占比,优化公司资本结构的情况下,需要估计和调整公司的加权平均资本成本WACC,即应用最优资本结构,而非实际资本结构来估计WACC。

关于权益资本成本、加权平均资本成本的说明,请参见《CFA Level Ⅱ-V3-公司发行人-资本成本-基本概念》。 关于贝塔值和CAPM模型的说明,请参见《CFA Level Ⅱ-V3-公司发行人-资本成本-资本资产定价模型》。

(3)估值的折扣或溢价:在应用资本化现金流法进行非上市公司估值时,应根据公司特有因素对现金流和折现率(即自由现金流估值模型的分子和分母)进行调整。在得到初步的公司估值后,还需要根据初步估值的视角(控制权视角或非控制权视角)和非上市公司的股票特有因素,考虑针对初步估值的折扣或溢价。

例如:非上市公司股权的买方,为获得更大控制权,需支付控制权溢价(control premium);为补偿控制权的缺失,应获得缺乏控制权折扣(DLOC,discount for lack of control);为补偿流动性和流通性的不足,应获得缺乏流通性折扣(DLOM,discount for lack of marketability)。

非上市公司控制性权益的买方通常可以区分为战略买家(strategic buyer)和财务买家(financial buyer)。战略买家有意愿和有能力利用其控制权实现潜在的协同效应,而财务买家通常由于缺乏运营和管理人才或不愿意承担较大风险,不能够或无意愿实现潜在的协同效应,因此战略买家通常愿意支付比财务买家更高的控制权溢价。

缺乏控制权折扣是否适用,取决于非上市公司初步估值的视角。在应用资本化现金流法进行初步估值时,若现金流和折现率是基于控制权进行估计的,那么得到的初步估值通常被视为已包含控制权溢价,若现金流和/或折现率的估计并未体现控制权,例如未在现金流预测中考虑协同效应,或者未基于最优资本结构来估计折现率,那么得到的初步估值通常被视为已反映缺乏控制权的情形。

控制权溢价和缺乏控制权折扣之间满足下列关系,因此可以根据市场上可观察的类似交易的控制权溢价,估计非上市公司估值的缺乏控制权折扣,也可以根据市场上可观察的类似交易的缺乏控制权折扣,估计非上市公司估值的控制权溢价。

缺乏流通性折扣通常与缺乏控制权折扣存在关联,也就是说,若非上市公司的估值采用非控制权视角,那么在考虑缺乏控制权折扣的基础上,通常也应一并考虑缺乏流通性折扣。

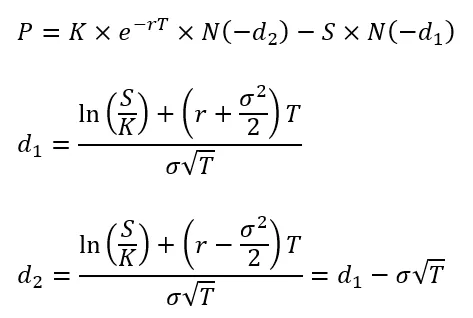

缺乏流通性折扣的量化估计通常利用限制性股票交易(restricted stock transactions)、首次公开发行(IPO,initial public offering)前多轮股份销售的相关数据,或者应用期权定价模型(option pricing models)。

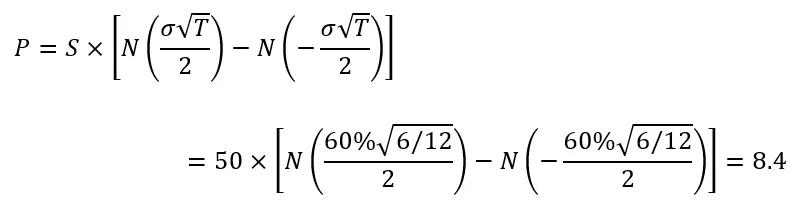

看跌期权的溢价(put option premium)可以看作是对在指定价格卖出股票的权利的定价,因此可以用看跌期权的溢价与股票价值之比来量化估计缺乏流通性折扣。看跌期权的溢价可以来源于与非上市公司类似的上市公司股票的看跌期权的市场定价或期权定价模型(例如:布莱克-斯科尔斯-默顿模型(Black–Scholes–Merton model))的估值。

例如:假设与非上市公司类似的上市公司的股票当前价格为50元,股价年化波动率为60%,无风险利率为5%,根据布莱克-斯科尔斯-默顿模型,可得6个月平价远期欧式看跌期权的定价为8.4元,DLOM的估计值等于8.4/50=16.8%。6个月平价远期欧式看跌期权的定价,如下所示:

需要注意的是,由于看跌期权在剩余期限内仅为标的资产提供价格保护(price protection),不能为标的资产提供流动性,另外看跌期权允许标的资产持有者从标的资产的潜在升值中获益,因此看跌期权的溢价只是关于DLOM的粗略,而非准确的估计。

如果非上市公司的初步估值被视为已包含控制权溢价,那么少数权益买方需同时考虑DLOC和DLOM。调整后的总折扣(Total Discount)的计算,如下所示:

值得注意的是,除DLOC和DLOM外,仍然可能存在其他潜在的估值折扣需要考虑。例如:作为对非上市公司过度依赖关键人物的风险补偿的关键人物折扣(key person discounts)、投资组合折扣(portfolio discounts)或非同质资产折扣(discounts for non-homogeneous assets)、股份无表决权折扣(discounts for non-voting shares)等。

(1)收益调整

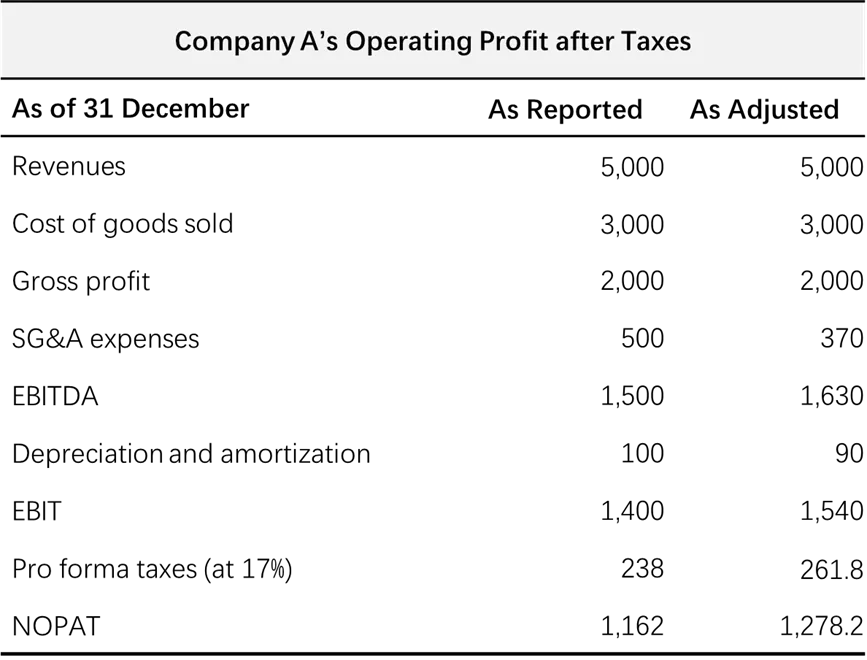

假设非上市公司A的损益表摘要,如下表“As Reported”列所示:

假设非上市公司A存在以下情形:

该公司的唯一股东同时兼任首席执行官,其年薪为200万元,但与非上市公司A类似公司的首席执行官的正常化年薪为75万元。首席执行官年薪包含在“SG&A expenses”项中。

该公司存在非核心运营资产,其产生的年度运营费用(包含在“SG&A expenses”项中)为30万元,折旧费用为10万元。

该公司从其唯一股东控制的另一家非上市公司B租用了资产,年度租金费用估计为25万元,但并未体现在损益表“SG&A expenses”项中。

因此:(1)调整后的正常化SG&A expenses应等于370万元,即从调整前的SG&A expenses500万元中,扣除高于市场水平的首席执行官年薪125万元、非核心运营资产的年度运营费用30万元,并增加自关联公司租用资产而产生的租金费用25万元。(2)调整后的正常化折旧与摊销应等于90万元,即从调整前的折旧与摊销100万元中,扣除非核心运营资产的折旧费用10万元。调整后的非上市公司A的损益表信息,如上表“As Adjusted”列所示。

(2)现金流估计

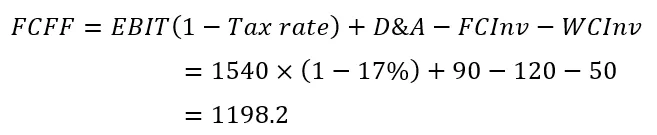

假设当年固定资本投资为120万元,营运资本投资为50万元,那么根据公司自由现金流的计算公式,可得非上市公司A当年的公司自由现金流:

为简化起见,假设非上市公司A未来的FCFF永续保持恒定增长率。FCFF的增长率取决于公司刚上市新产品的市场成功程度。假设该新产品大获成功的概率为60%,相应的FCFF增长率为5%,反响平平的概率为40%,相应的FCFF增长率为2%,因此预期FCFF的永续增长率为3.8%,即等于5%×60%+2%×40%。

假设战略买家可以通过控制权实现协同效应,将非上市公司A新产品大获成功的概率提高到80%,那么体现控制权的预期FCFF永续增长率为4.4%,即等于5%×80%+2%×20%。

(3)折现率和回报率调整

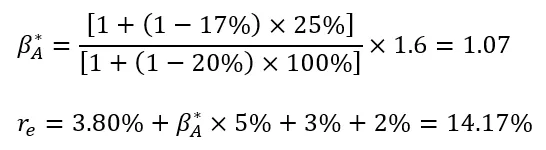

假设无风险利率为3.80%,权益风险溢价(ERP,equity risk premium)为5%,适用于非上市公司A的小盘股溢价为3%,行业风险溢价为1%,公司特有因素溢价为2%,非上市公司A的债务权益比为25%,税前债务成本为7.5%,税率为17%,与非上市公司A类似的上市公司的贝塔值为1.6,债务权益比为100%,税率为20%。

根据贝塔值调整和扩展CAPM,非上市公司A的权益资本成本计算,如下所示:

根据累加法,非上市公司A的权益资本成本计算,如下所示:

为保守起见,后续的加权平均资本成本估算和公司估值,采用根据累加法得出的权益资本成本。 假设非上市公司A的最优债务资本占比为40%(即权益资本占比为60%,债务权益比为2/3)。非上市公司A的最优债务资本占比(40%)高于当前的实际债务资本占比(20%),但仍低于类似上市公司的债务资本占比(50%),因为非上市公司的债务融资渠道较窄,业务经营风险较高,债务资本成本也相应较高。

若本次估值的目的是收购非上市公司A,且收购方有意愿和能力建立最优资本结构,应根据最优资本结构来计算加权平均资本成本。根据加权平均资本成本的计算公式,可得:

若本次估值的目的是购买非上市公司A的少数权益,则应根据实际资本结构来计算加权平均资本成本。根据加权平均资本成本的计算公式,可得:

(4)估值的折扣或溢价

若本次估值的目的是战略买家对非上市公司A的收购,根据一阶段FCFF估值模型,可得非上市公司A的公司价值(firm value):

上式中现金流估计(分子)和折现率(分母)都采用控制权视角。

假设非上市公司A当前债务的市场价值为3,500万元,那么其权益价值为:

由于本次估值目的为战略买家对非上市公司的收购,且上述估值已包含控制权溢价,因此收购方无需对此估值进行DLOC和DLOM折扣调整。

若本次估值的目的是购买公司少数权益,根据一阶段FCFF估值模型,可得非上市公司A的公司价值(firm value):

上式中现金流估计(分子)和折现率(分母)都采用非控制权视角。

扣除公司债务的市场价值,可得非上市公司A的权益价值为:

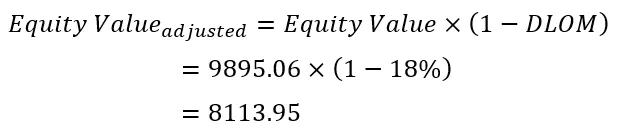

由于上述估值采用非控制权视角,已反映缺乏控制权的情况,因此少数权益买方无需再考虑缺乏控制权折扣,但考虑缺乏流通性折扣是适当的。假设缺乏流通性折扣为18%,那么从少数权益购买方来看,经折扣调整后的非上市公司A的权益估值为:

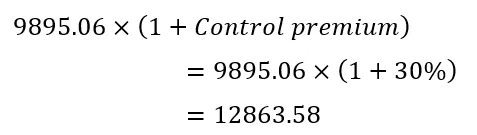

假设战略买家的初步估值采用非控制权视角,那么对该初步估值进行控制权溢价调整是合适的和必要的。假设控制权溢价为30%,那么经溢价调整后的非上市公司A的权益估值为:

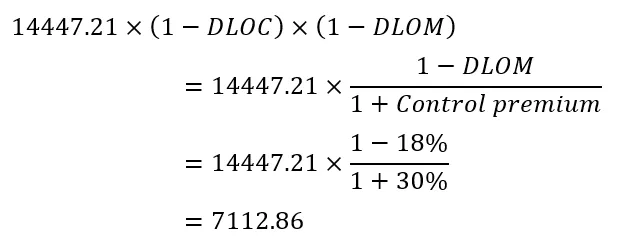

假设少数权益买方的初步估值采用控制权视角,那么对该初步估值应同时进行缺乏控制权折扣和缺乏流通性折扣调整。因此经折扣调整后的非上市公司A的权益估值为:

值得注意的是,上面的简单示例仅用于展示非上市公司估值的基本步骤和方法,实际的非上市公司估值更为复杂和有挑战性,高度依赖于对目标公司的业务理解和风险认知,估值方法和估值视角的选择,对未来经营业绩的预测,关于权益资本成本或加权平均资本成本的估计,以及关于估值折扣或溢价的评估等。对于同一家非上市公司,不同分析师可能会给出不同估值。公司估值是一项技能,更是一门艺术。

关于贝塔值“去杠杆化”和“再杠杆化”的补充说明

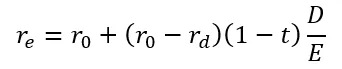

根据弗兰科·莫迪利安尼(Franco Modigliani)和默顿·米勒(Merton Miller)共同提出的关于资本结构的MM理论,在若干严格假设条件下,若存在公司税(corporate taxes),那么杠杆公司的权益资本成本满足下式:

上式中  为杠杆公司的权益资本成本;

为杠杆公司的权益资本成本; 为无杠杆公司的权益资本成本;

为无杠杆公司的权益资本成本; 为债务资本成本,由于MM理论假设“无风险利率自由借贷”,因此有

为债务资本成本,由于MM理论假设“无风险利率自由借贷”,因此有 ;t为公司税边际税率;D为债务资本的市场价值;E为权益资本的市场价值;D/E为债务权益比;D/(D+E)为资本结构中的债务资本占比;E/(D+E)为资本结构中的权益资本占比;D+E为公司价值。

;t为公司税边际税率;D为债务资本的市场价值;E为权益资本的市场价值;D/E为债务权益比;D/(D+E)为资本结构中的债务资本占比;E/(D+E)为资本结构中的权益资本占比;D+E为公司价值。上式意味着杠杆公司的权益资本成本,与其债务权益比D/E呈线性正相关。

基于上式,根据CAPM,有:

关于MM资本结构理论的说明,请参见《CFA Level Ⅰ-V2-公司发行人-资本结构-MM资本结构理论》。

布莱克-斯科尔斯-默顿模型(Black–Scholes–Merton model)关于欧式看跌期权的定价公式,如下所示:

上式中S为标的资产当前价;K为期权行权价;r为无风险利率;T为期权剩余期限(年);  为标的资产年化波动率;N(x)表示标准正态分布的累积分布函数,其EXCEL计算公式为NORMSDIST(x)。

为标的资产年化波动率;N(x)表示标准正态分布的累积分布函数,其EXCEL计算公式为NORMSDIST(x)。

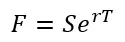

欧式期权仅允许到期日行权。平价看跌期权的行权价K等于标的资产的当前价格S,而平价远期看跌期权(at-the-money forward put option)的行权价K等于标的资产的远期价格F(forward price)。标的资产的远期价格F与当前价格S的关系为  。

。

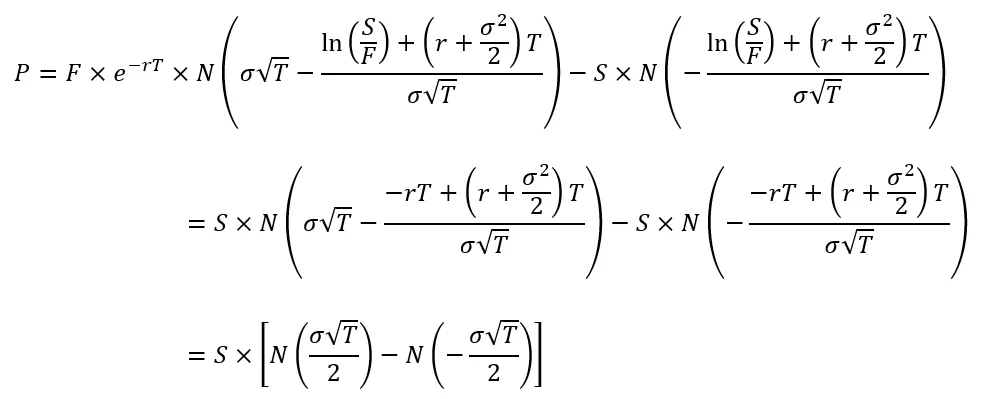

根据布莱克-斯科尔斯-默顿模型关于欧式看跌期权的定价公式,可得平价远期欧式看跌期权的定价,如下所示:

关于布莱克-斯科尔斯-默顿期权定价模型的说明,请参见《CFA Level Ⅱ-V5-衍生品-或有权益估值-BSM期权定价模型》。

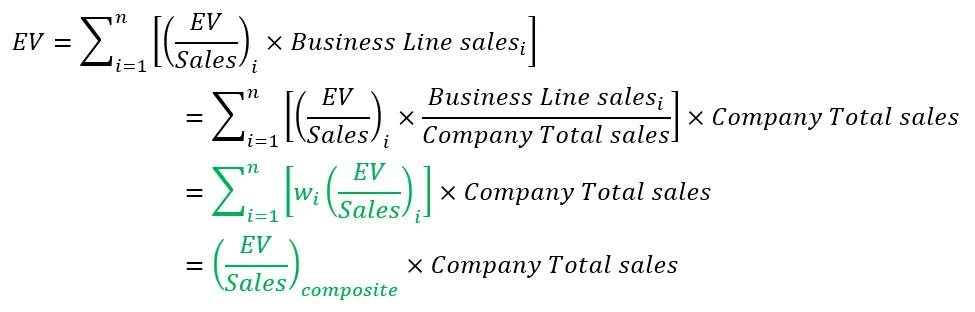

若待估值的非上市公司拥有属于不同行业的业务板块,那么可能需要根据其不同的业务板块,建立不同的可比上市公司集合,然后利用各业务板块估值加总,或综合估值乘数来进行非上市公司整体估值。

以EV/Sales估值乘数为例,假设非上市公司拥有n个业务板块,与每个业务板块i对应的可比上市公司合理估值乘数记为  ,那么该非上市公司的整体估值为:

,那么该非上市公司的整体估值为:

上式中绿色标识的EV/Sales估值乘数称为单一或综合EV/Sales估值乘数(composite EV/Sales),其等于各业务板块对应可比上市公司合理EV/Sales估值乘数的加权平均,权重为非上市公司业务板块i的销售收入在公司总销售收入中的占比。

嗯

认真写作

鼓励五毛钱

有所帮助

鼓励一元钱

随意随意

投资是人生必修课

继续学习

快乐分享