本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介通化东宝药业股份有限公司(600867.SH)成立于1992年,注册地吉林通化县,1994年上市。公司专注糖尿病及内分泌领域,拥有人胰岛素、胰岛素类似物、GLP-1、口服降糖药、痛风药等全链条产品,同时布局医疗器械、房地产。具备国家级技术中心、欧盟GMP认证原料药基地,是国内首家实现吨级胰岛素发酵产业化的企业。

二、公司目前所处的发展阶段

处于“集采放量+国际化+创新升级”三浪叠加的业绩快速修复期。2025H1收入13.73亿元,同比+85.6%,归母净利润2.18亿元,扭亏为盈;研发管线进入密集收获期,多个Ⅲ期项目将在2026-2027年集中上市,属于由“生物类似药龙头”向“全球内分泌创新药企”跨越的关键阶段。

三、财报及研报要点1、业绩情况

2、核心竞争力①胰岛素发酵与纯化技术:2008年建成全球第三条吨级胰岛素生产线,发酵罐单罐体积、单位菌体胰岛素产量、纯化收率均居世界前三。②完整胰岛素矩阵:人胰岛素(甘舒霖)、甘精(平舒霖)、门冬(锐舒霖)、预混门冬30/50、超速效赖脯(THDB0206,Ⅲ期完成)、德谷/利拉鲁肽复方(THDB0213,Ⅲ期)等,覆盖速效-基础-预混-双靶点。③GLP-1创新梯队:口服小分子GLP-1(THDBH110,Ⅰ期)、GLP-1/GIP双靶点(THDBH120,Ⅰ期完成,减重Ⅱ期已启动)、司美格鲁肽生物类似物(THDB0225,Ⅲ期完成)。④欧盟/美国双报能力:人胰岛素原料药通过EMA现场检查,甘精、门冬已启动FDA申报;美国市场与健友股份合作,2025H1海外收入1.1亿元,同比+187%。⑤研发投入:2025H1研发费用0.81亿元,占收入5.9%;近三年累计研发支出超20亿元,占收入比例10%以上,高于行业平均(4-6%)。

3、重要财务指标

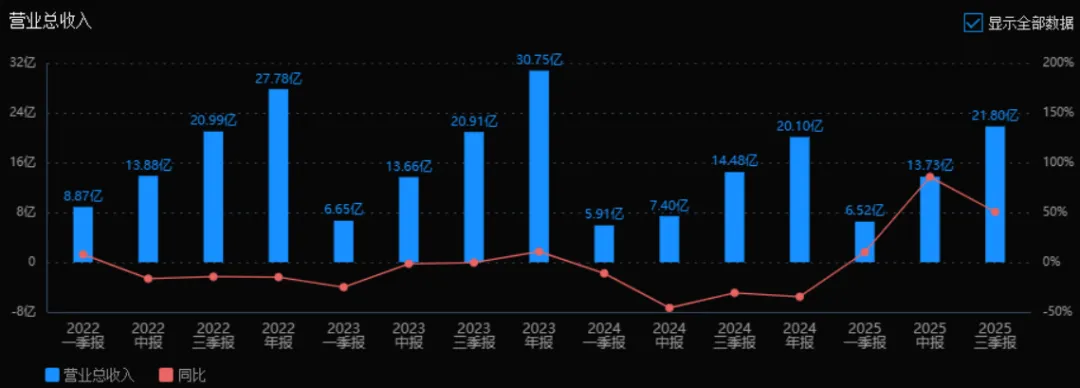

1)营业总收入:2025年三季度的营业总收入为21.80亿元,相较于2024年三季度的14.48亿元,增长了50.55%。评价:收入实现大幅增长,反映公司业务复苏或扩张显著,市场表现强劲。

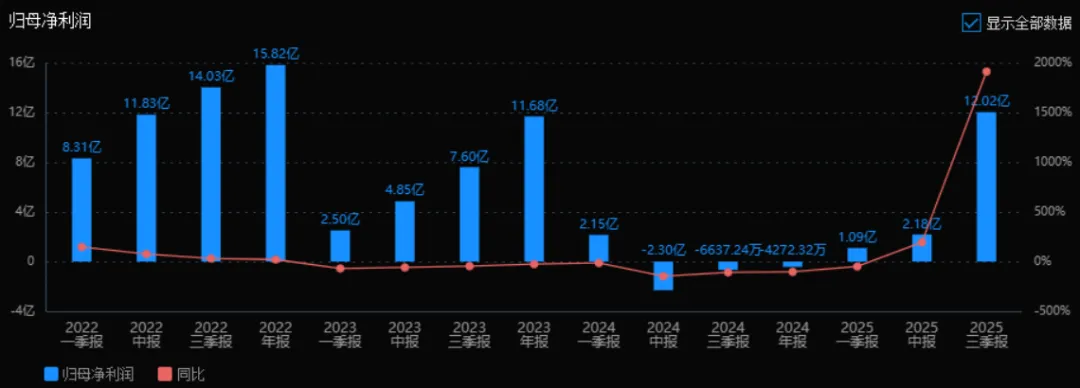

2)归母净利润:2025年三季度的归母净利润为12.02亿元,相较于2024年三季度的亏损6637.24万元,实现扭亏为盈,同比增长率为1911.35%。评价:净利润大幅改善,显示公司盈利能力显著增强,经营效益明显提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC):2025年三季度的ROE为17.77%,ROIC为16.09%;2024年三季度的ROE为-0.96%,ROIC为-0.93%。两个指标均从负转正,大幅提升。评价:资本使用效率显著提高,股东回报和投资回报表现优异。

4)销售毛利率:2025年三季度的销售毛利率为71.89%,较2024年三季度的74.47%略有下降,但整体仍处于较高水平。评价:毛利率虽小幅下滑,但仍保持高位,说明公司产品或服务具有较强的定价能力或成本控制较好。

5)期间费用率:2025年三季度的期间费用率为52.46%,较2024年三季度的68.38%明显下降。评价:费用控制能力增强,运营效率提升,有利于利润释放。

6)销售成本率:2025年三季度的销售成本率为28.11%,较2024年三季度的25.53%略有上升。评价:成本率略有提高,可能与业务扩张或原材料成本上升有关,但仍处于可控范围。

7)净利润现金含量:2025年三季度的净利润现金含量为31.63%,较2024年三季度的-339.24%大幅改善,但仍处于较低水平。评价:现金流状况有所好转,但净利润转化为现金的能力仍偏弱,需关注回款与运营资金管理。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为0.83次,应收账款周转率为4.59次,均高于2024年三季度的0.50次和2.07次。评价:存货与应收账款周转速度均加快,说明运营效率提升,资金使用效率改善。

9)应收账款和存货:2025年三季度的应收账款为4.64亿元,存货为7.41亿元,相比2024年三季度的6.09亿元和7.74亿元均有所下降。评价:应收账款和存货规模控制较好,资产结构趋于优化,风险有所降低。

10)资产负债率:2025年三季度的资产负债率为12.46%,较2024年三季度的9.74%略有上升,但仍处于较低水平。评价:财务结构稳健,负债率低,偿债风险小,但杠杆使用较为保守。

总体评价:

该公司在2025年三季度表现出显著的经营改善和财务复苏。营业总收入与归母净利润均实现大幅增长,尤其是净利润由亏转盈,增幅惊人。盈利能力指标(ROE、ROIC)大幅提升,毛利率保持高位,费用控制良好。资产周转效率提升,应收账款与存货规模得到控制,现金流状况虽有所改善但仍需关注。资产负债率保持低位,财务结构稳健。整体来看,公司正处于快速成长与效率提升阶段,盈利能力和运营质量显著增强,未来发展态势积极。

4、品牌质量及客户资源品牌:甘舒霖系列为国家科技进步二等奖产品,国内胰岛素医生品牌提示率第一(IQVIA 2024)。质量:人胰岛素原料药纯度≥99.5%,关键杂质水平优于欧美药典,与诺和诺德原研生物等效。客户:覆盖全国7,000余家医院、2,000家县域市场;前五大客户为国药、华润、上药、九州通、辽宁医药外贸;海外客户包括乌兹别克斯坦国家医药公司、尼加拉瓜卫生部、科兴制药(拉美17国代理)等。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况糖尿病治疗上游为发酵原料、色谱填料、包材;下游为医院、药店、基层诊所。行业受医保集采+创新迭代驱动,正由“人胰岛素”向“胰岛素类似物+GLP-1+口服多靶点”升级。

2、市场容量及增速IDF 2024:中国糖尿病人数1.48亿,全球第一;降糖药市场规模2024年约570亿元,2024-2027E复合增速9.8%(弗若斯特沙利文)。其中GLP-1类2024年规模78亿元,预计2027年达300亿元,CAGR 55%。

3、公司市场地位人胰岛素:按销量计市场份额40%,全国第一;甘精胰岛素:份额10%,行业第三(仅次于赛诺菲、甘李);门冬系列:借助2024年集采A1中标,2025H1销量同比增长260%,预计全年进入行业前三。综合胰岛素类销量市占率约23%,排名第二(诺和诺德第一,28%)。

4、主要竞争对手跨国:诺和诺德、赛诺菲、礼来;国内:甘李药业、联邦制药、江苏万邦、海正药业。

5、竞争优势①全线A类中标带来的准入口红利:2024年续标协议量4,500万支,较首轮+75%,二次分配再获1,000万支;②成本领先:吨级发酵+一步法纯化,甘精原料药单位成本比甘李低约15%;③升级管线梯队最完整:从胰岛素到GLP-1/GIP双靶点、XO/URAT1痛风双靶点,形成“三代胰岛素+GLP-1+口服创新+痛风”矩阵;④海外注册领先:国内唯一人胰岛素获EMA受理、门冬获FDA受理的企业,有望2026年首获美国胰岛素生物类似物批文。

五、AI分析的未来三年利润增长情况假设:

行业自然增长:降糖药市场9.8%/年,GLP-1子行业55%/年;

公司2026年起门冬、甘精、利拉鲁肽、THDB0225司美格鲁肽、德谷/利拉鲁肽复方、超速效赖脯六大品种陆续上市或放量;

2025-2027年收入增速45%、35%、28%,净利率由16%提升至20%、22%、23%;

股本保持19.59亿股不变。

测算:2025E:收入30亿元,归母净利润4.8亿元(+480% vs 2024A 0.8亿元);2026E:收入40.5亿元,归母净利润8.9亿元(+85%);2027E:收入52亿元,归母净利润12.0亿元(+35%)。三年复合增速(CAGR)约88%。增量来源:2026年:门冬系列+甘精新增销量1.2亿支,贡献毛利6亿元;司美格鲁肽上市首年贡献1.5亿元利润;2027年:超速效赖脯、德谷/利拉鲁肽复方上市,海外胰岛素代工+GLP-1新兴市场出口新增利润2.5亿元。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、10.76、8.81

注:$通化东宝$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。